Sociálny fond (SF) je dôležitým nástrojom sociálnej politiky zamestnávateľa, ktorý slúži na zabezpečenie starostlivosti o zamestnancov. Jeho tvorbu a použitie upravuje zákon č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 286/1992 Zb. o daniach z príjmov v znení neskorších predpisov (ďalej len „ZSF“).

Kto má povinnosť tvoriť Sociálny fond?

Povinnosť tvoriť sociálny fond má každý zamestnávateľ, ktorý zamestnáva aspoň jedného zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu. Zamestnávateľom sa rozumie právnická osoba so sídlom na území SR alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území SR, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu.

Definícia zamestnávateľa a zamestnanca pre účely SF

- Podľa ustanovenia § 7 ods. 1 zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len ZP) je zamestnávateľom každá PO alebo FO, ktorá zamestnáva aspoň jednu FO v pracovnoprávnom vzťahu a ak to ustanovuje osobitný predpis, aj v obdobnom pracovnom vzťahu.

- Na účely ZSF sú zamestnávateľmi PO so sídlom na území SR alebo FO s miestom trvalého pobytu alebo miestom podnikania na území SR, ktorá zamestnáva zamestnanca v pracovnom pomere alebo obdobnom pracovnom vzťahu (napríklad zákon č. 73/1998 Z. z. o štátnej službe príslušníkov Policajného zboru, Slovenskej informačnej služby, Zboru väzenskej a justičnej stráže SR a Železničnej polície).

- Sociálny fond tvorí každý zamestnávateľ, ktorý zamestnáva zamestnanca v pracovnom pomere v súlade s § 42 Zákonníka práce.

Kto nie je považovaný za zamestnanca pre účely tvorby SF?

Ak zamestnávateľ zamestnáva FO - občanov, ktorí vykonávajú práce na základe dohôd o prácach vykonávaných mimo pracovného pomeru, t. j. dohody o vykonaní práce alebo dohody o brigádnickej práci študentov, alebo dohody o pracovnej činnosti, z ich odmeny nemá povinnosť tvoriť SF. To isté platí aj pre odmeny vyplatené na základe zmluvy o vytvorení diela podľa zákona č. 618/2003 Z. z. Na účely tvorby SF nie sú FO - občania, ktorí poberajú odmenu na základe dohôd, považovaní za zamestnancov.

Príklad: Podnikajúca FO (živnostník) zamestnáva 1 pracovníka, s ktorým má uzavretú pracovnú zmluvu na skrátený pracovný čas 30 hodín týždenne (6 hodín denne), a dvoch dôchodcov, s ktorými má uzavretú dohodu o pracovnej činnosti. Živnostník spĺňa podmienku tvorby SF, lebo zamestnáva jedného zamestnanca v pracovnom pomere.

Spôsoby tvorby Sociálneho fondu

Sociálny fond sa tvorí z troch zdrojov:

- Povinný prídel: Vzťahuje sa na všetkých zamestnávateľov.

- Ďalší prídel: Vzťahuje sa len na niektorých zamestnávateľov.

- Ďalšie zdroje: Dobrovoľný prídel zamestnávateľov.

Povinný prídel

Povinný prídel sa tvorí vo výške 0,6 % až 1 % zo súhrnu hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za kalendárny rok. Minimálny povinný prídel do SF vo výške 0,6 % tvorí zamestnávateľ bez ohľadu na to, či je tvorba a čerpanie SF dohodnuté v kolektívnej zmluve.

Podnikateľské subjekty (napr. s.r.o., živnostníci) môžu tvoriť sociálny fond povinným prídelom vo výške viac ako 0,6 % až do výšky 1 % len v prípade, ak:

- za predchádzajúci kalendárny rok dosiahli zisk,

- si splnili všetky daňové a odvodové povinnosti k štátu, obci a vyššiemu územnému celku,

- si splnili všetky odvodové povinnosti k zdravotným poisťovniam a Sociálnej poisťovni.

Splnenie týchto skutočností pre tvorbu sociálneho fondu je potrebné preveriť najneskôr do 31. januára nasledujúceho roka, kedy je zákonom ustanovený termín na zúčtovanie tvorby a čerpania sociálneho fondu za príslušný kalendárny rok.

Príklad: Podnikajúca FO splnila v roku 2011 všetky podmienky, t. j. dosiahla zisk a splnila si aj všetky daňové a odvodové povinnosti. U podnikateľa nepôsobí odborová organizácia, t. j. nemá uzavretú kolektívnu zmluvu. Podnikateľ sa rozhodne tvoriť SF povinným prídelom vo výške 1 % z úhrnu hrubých miezd. Takto môže postupovať, nakoľko ZSF pri povinnom prídele nestanovuje, aby povinná tvorba SF až do výšky 1 % bola dohodnutá v kolektívnej zmluve. Tento prídel je daňovým výdavkom.

Ďalší prídel

Ďalší prídel sa tvorí z dvoch zdrojov, pričom tieto sa navzájom vylučujú. Ide o prídel vo výške:

- Dohodnutej v kolektívnej zmluve alebo vo vnútornom predpise, ak u zamestnávateľa nemôže pôsobiť odborový orgán, najviac však vo výške 0,5 % zo základu.

- Sumy potrebnej na poskytnutie príspevkov na úhradu výdavkov na dopravu do zamestnania a späť zamestnancom, ktorí dochádzajú do zamestnania verejnou dopravou a ktorých priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí sociálny fond, a to najviac vo výške 0,5 % zo základu.

V obidvoch prípadoch je zákonom stanovený limit dobrovoľného prídelu, a to najviac vo výške 0,5 % zo súhrnu hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu.

Príklad: Ak sa tvorí SF v roku 2012, berie sa do úvahy nominálna mesačná mzda v hospodárstve SR za rok 2010, ktorá bola 769 €, t. j. pre účely príspevku na dopravu zamestnanca sa bude v roku 2012 posudzovať suma 384,50 € (50 % z 769 €). V roku 2020 sa bude vychádzať z priemernej mesačnej mzdy zamestnanca v hospodárstve SR za rok 2018, ktorá bola stanovená Štatistickým úradom SR v sume 1 013 eur, tzn. priemerný mesačný zárobok zamestnanca tak nemôže presiahnuť 506,50 €.

Ďalšie zdroje

Ďalšími zdrojmi na tvorbu sociálneho fondu sú napríklad dary, dotácie a príspevky poskytnuté zamestnávateľovi do sociálneho fondu. Podnikateľské subjekty môžu prispievať do sociálneho fondu prídelmi z použiteľného zisku (spravidla zisk po zdanení a znížení o povinné príspevky do iných fondov). Takýto prídel do SF je možný až po schválení ročnej účtovnej závierky spoločnosti a schválení rozdelenia zisku.

Príklad: Podnikajúca PO (s. r. o.) by chcela využiť možnosť a použiť zisk po zdanení ako ďalší zdroj tvorby SF. Toto rozhodnutie musí byť uvedené v zápise z valného zhromaždenia spoločnosti alebo v rozhodnutí jedného spoločníka o rozdelení zisku.

Základ pre určenie prídelu

Základom pre určenie ročného prídelu do SF je súhrn hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za kalendárny rok. Základom pre určenie mesačného prídelu do SF je súhrn hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za príslušný kalendárny mesiac.

Do základu sa nezahŕňajú plnenia, ktorá sa v zmysle Zákonníka práce alebo zákona o odmeňovaní za mzdu resp. plat nepovažujú (náhrada mzdy, odstupné, odchodné, cestovné náhrady, príspevky zo sociálneho fondu, výnosy z kapitálových podielov (akcií) alebo obligácií, náhrada za pracovnú pohotovosť, ani ďalšie plnenie poskytované zamestnávateľom zamestnancovi zo zisku po zdanení). Do základu sa nezahŕňajú ani odmeny za prácu vykonávanú na základe dohôd o prácach vykonávaných mimo pracovného pomeru.

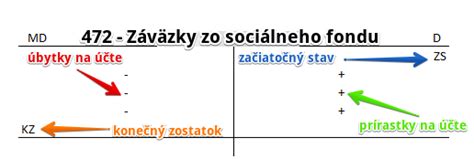

Vedenie a zúčtovanie Sociálneho fondu

Tvorbu a čerpanie fondu zamestnávateľ vedie na osobitnom analytickom účte fondu alebo na osobitnom účte v banke. Zákon už neukladá, tak ako to bolo v minulosti, viesť finančné prostriedky SF len na osobitnom účte (podúčte) v banke. Ak zamestnávateľ nemá pre sociálny fond zriadený osobitný bankový účet, musí jeho tvorbu a čerpanie viesť na osobitnom analytickom účte.

Lehoty pre tvorbu a zúčtovanie

- Fond sa tvorí mesačne, najneskôr v deň dohodnutý na výplatu mzdy alebo platu.

- Prevod finančných prostriedkov by mal zamestnávateľ uskutočniť do piatich dní po výplatnom termíne, najneskôr do konca kalendárneho mesiaca, ak má zriadený samostatný bankový účet.

- Za mesiac december môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. decembra.

- Zúčtovanie prostriedkov sociálneho fondu za bežný rok sa vykoná najneskôr do 31. januára nasledujúceho roka.

- Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

Použitie Sociálneho fondu

Sociálny fond možno použiť na realizáciu sociálnej politiky v oblasti starostlivosti o zamestnancov. Konkrétne spôsoby použitia sociálneho fondu sú závislé predovšetkým od toho, či je u zamestnávateľa uzatvorená kolektívna zmluva. Ak je uzatvorená kolektívna zmluva, prostriedky sa potom využívajú na účel v nej stanovený.

Možné príspevky zo Sociálneho fondu

Vo všeobecnosti je možné príspevky zo sociálneho fondu poskytovať na:

- stravovanie zamestnancov nad rozsah ustanovený osobitnými predpismi,

- dopravu do zamestnania a späť (okrem čerpania ďalšieho prídelu, nemusia byť splnené žiadne podmienky),

- rekreácie a služby (napr. masérske, kadernícke, kozmetické), ktoré zamestnanec využíva na regeneráciu pracovnej sily,

- účasť na kultúrnych a športových podujatiach (zakúpenie permanentiek, úhrada výdavkov za vstupenky),

- sociálnu výpomoc a peňažné pôžičky,

- doplnkové dôchodkové sporenie nad rámec zákonných príspevkov,

- zdravotnú starostlivosť (napr. príspevky na úhradu výdavkov na preventívne prehliadky, na očkovanie),

- ďalšiu realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov (napr. dary ku dňu matiek, vianočné kolekcie, balíčky deťom zamestnancov ku dňu detí, príspevok pri narodení dieťaťa, odmena k životnému výročiu zamestnanca).

Príspevky zo SF môže poskytnúť aj iným osobám, nielen svojim zamestnancom, ale aj rodinným príslušníkom zamestnanca a poberateľom starobného dôchodku, predčasného starobného dôchodku, invalidného dôchodku, výsluhového dôchodku alebo invalidného výsluhového dôchodku, ktorých zamestnávateľ zamestnával v pracovnom pomere alebo v obdobnom pracovnom vzťahu ku dňu odchodu do dôchodku.

Zdaňovanie a odvody z príspevkov zo Sociálneho fondu

Plnenia zo sociálneho fondu, bez ohľadu na to, či sú peňažného alebo nepeňažného charakteru, sú predmetom dane z príjmov. Pri ich zdaňovaní sa uplatňuje rovnaký princíp ako v prípade zdaňovania mzdy.

Oslobodené a zdaniteľné príjmy

U zamestnanca nepodliehajú zdaneniu tie príspevky (plnenia) zo sociálneho fondu, ktoré zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov definuje ako príjmy, ktoré nie sú predmetom dane alebo sú od dane oslobodené (napr. príspevok na stravovanie v nepeňažnej forme, prenájom rekreačného zariadenia pre zamestnancov). Hodnota stravy poskytovanej zamestnávateľom zamestnancovi na spotrebu na pracovisku alebo v rámci stravovania zabezpečovaného prostredníctvom iných subjektov je oslobodená od dane bez ohľadu na zdroj krytia, pokiaľ je v nepeňažnej forme.

Plnenia zo sociálneho fondu sú na daňové účely rovnocenné s ostatnými príjmami zo závislej činnosti. Príjem zo sociálneho fondu sa započítava do hrubých príjmov zamestnanca aj na účely posúdenia nároku na daňový bonus.

Od 1. 1. 2011 sa vymeriavacím základom na platenie sociálnych a zdravotných odvodov stal príjem zamestnanca zdaňovaný ako príjem zo závislej činnosti. To znamená, že väčšina zdaniteľných príjmov zo SF podlieha aj odvodom.

Výnimky:

- Poistné na sociálne poistenie sa neplatí z plnenia zo sociálneho fondu, ktorým je príspevok zamestnávateľa na doplnkové dôchodkové sporenie (III. pilier) zamestnanca.

- Z nepeňažného plnenia (napr. vecný dar) poskytnutého bývalému zamestnancovi z prostriedkov sociálneho fondu neplatí odvody do Sociálnej poisťovne zamestnanec a ani zamestnávateľ.

| Typ príspevku | Zdaňovanie u zamestnanca | Sociálne odvody | Zdravotné odvody |

|---|---|---|---|

| Stravovanie (nepeňažná forma) | Oslobodené | Neplatí | Neplatí |

| Stravovanie (peňažná forma) | Zdaniteľné | Platí | Platí |

| Rekreácie, kultúra, šport (nepeňažné) | Oslobodené (za určitých podmienok) | Platí (ak je zdaniteľné) | Platí (ak je zdaniteľné) |

| Sociálna výpomoc (do 2 000 eur pri PN) | Oslobodené | Platí (nad 2 000 eur) | Platí (nad 2 000 eur) |

| Doplnkové dôchodkové sporenie (nad rámec zákona) | Zdaniteľné | Neplatí | Platí |

| Iné nepeňažné benefity | Zdaniteľné | Platí | Platí |

| Príspevky bývalým zamestnancom (nepeňažné) | Zdaniteľné | Neplatí | Platí |

Nevyčerpaný Sociálny fond

V praxi sa často stáva, že zostane nevyčerpaný sociálny fond, napríklad pri ukončení pracovného pomeru alebo zrušení činnosti zamestnávateľa.

Postup pri skončení pracovného pomeru

Zákon o sociálnom fonde neuvádza taxatívny výpočet všetkých možných foriem čerpania prostriedkov SF, preto každý zamestnávateľ musí pri tvorbe a jeho čerpaní postupovať podľa svojich interných zásad. Tieto zásady sú buď súčasťou kolektívnej zmluvy, alebo zamestnávateľ vydáva vo svojej kompetencii interný predpis o tvorbe a čerpaní sociálneho fondu. Tieto zásady by mali riešiť aj spôsob čerpania prostriedkov fondu v prípade, že sa pracovný pomer rozväzuje dohodou, výpoveďou, okamžitým zrušením alebo v skúšobnej lehote.

Najbežnejší spôsob poskytovania príspevku zo sociálneho fondu v prípadoch ukončenia pracovného pomeru zamestnancov je priznanie a vyplatenie alikvotnej časti súčasne s poslednou mzdou (výplatou). Výpočet by mal vychádzať z objemu tvorby a z dĺžky trvania pracovného pomeru konkrétneho zamestnanca.

Riešenie nevyčerpaných prostriedkov pri zrušení zamestnávateľa

V prípade zrušenia činnosti fyzickej osoby alebo právnickej osoby je potrebné „rozpustiť“ sociálny fond podľa vopred známych a platných zásad tak, aby vytvorené objemy prostriedkov boli poskytnuté pred ukončením činnosti zamestnávateľa.

Ak bývalému zamestnávateľovi ostanú nevyčerpané prostriedky SF a na prechodný čas ostane bez zamestnancov, následne prijme do pracovného pomeru iných zamestnancov, môžu sa tieto prostriedky, aj keď boli tvorené na použitie iným konkrétnym osobám - bývalým zamestnancom, použiť pre nových zamestnancov.

Osoby, ktoré rozviazali pracovný pomer, už zamestnancami nie sú a nie je právny dôvod na poskytnutie prostriedkov napriek tomu, že sa pôvodne tvorili pre nich. Bývalý zamestnávateľ nemôže preto vyplatiť prostriedky sociálneho fondu osobám, ktoré nie sú jeho zamestnancami.

Možné riešenia nevyčerpaného SF:

- Zrušenie sociálneho fondu u pôvodného zamestnávateľa: Pretože jeho tvorba bola daňovým nákladom, zrušenie fondu sa stane zdaňovaným mimoriadnym výnosom. Týmto sa účtovne a daňovo vyrovná nevyčerpaná tvorba SF, ale bývalí zamestnanci o svoj podiel z fondu prídu. Ak by bývalý zamestnávateľ chcel presunúť prostriedky k bývalým zamestnancom, z ich hľadiska by išlo o príjem zo závislej činnosti, ktorý by nebol daňovo uznaný u zamestnávateľa.

- Darovanie prostriedkov sociálneho fondu novému zamestnávateľovi: Na základe darovacej zmluvy môže pôvodný zamestnávateľ darovať nevyčerpané prostriedky SF novému zamestnávateľovi. Takáto tvorba fondu je v súlade s § 4 ods. 2 ZSF. Bývalí zamestnanci tak dostanú svoj podiel a bývalý zamestnávateľ zruší nevyčerpaný sociálny fond. Pôvodne nákladová tvorba sociálneho fondu (účet 527) sa však musí pretransformovať na nedaňový náklad (účet 543 - Dary).

V prípade prechodu práv a povinností z pracovnoprávnych vzťahov sa nevyčerpaná časť fondu zodpovedajúca podielu prevádzaných zamestnancov prevedie na nového zamestnávateľa.

tags: #nevycerpany #socialny #fond