Daňový bonus predstavuje dôležitú formu podpory pre rodiny s deťmi na Slovensku. Ide o daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré vyživujú vlastné alebo zverené dieťa. Na rozdiel od nezdaniteľných častí základu dane, daňový bonus priamo znižuje vypočítanú daň z príjmov. Tento článok sa zameriava na podmienky nároku na daňový bonus, jeho výpočet a uplatnenie, a to aj v kontexte poberania nemocenských dávok (PN).

Čo je daňový bonus?

Daňový bonus je daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré vyživujú:

- Vlastné dieťa

- Osvojené dieťa

- Dieťa druhého z manželov

- Dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov

Podmienkou je, že dieťa spĺňa definíciu nezaopatreného dieťaťa podľa zákona o dani z príjmov, najčastejšie do veku 25 rokov, ak študuje. Na uplatnenie tohto zvýhodnenia musia byť splnené všetky zákonné podmienky. Jednou zo stanovených podmienok pre uplatnenie nároku na daňový bonus je žitie v spoločnej domácnosti.

Kto má nárok na daňový bonus?

Nárok na daňový bonus má fyzická osoba, ktorá dosahuje príjmy:

- Zo závislej činnosti (zamestnanie)

- Z podnikania alebo inej samostatnej zárobkovej činnosti (SZČO) - príjmy zo živnosti alebo inej samostatnej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

Dôležité: Daňový bonus si môže uplatniť iba ten, kto mal v danom roku viac ako 90% príjmov zo zdrojov na území Slovenskej republiky.

Podmienky nároku na daňový bonus

Na získanie daňového bonusu musí daňovník spĺňať niekoľko podmienok:

- Príjem: Na získanie daňového bonusu stačí mať uvedené príjmy v akejkoľvek výške.

- Limit príjmu: Čím vyšší je príjem, tým vyšší môže byť aj daňový bonus. U SZČO sa berú do úvahy podnikateľské príjmy mínus daňové výdavky. Ak si SZČO uplatňuje paušálne výdavky, tak sa od podnikateľských príjmov odpočíta 60 % z týchto príjmov a zaplatené odvody do Sociálnej a zdravotnej poisťovne.

- Limit daňového bonusu: Od roku 2023 platí, že lepšie zarábajúci rodičia majú sumu daňového bonusu limitovanú. Ak je celoročný čiastkový základ dane vyšší ako 1,5-násobok priemernej mzdy spred 2 rokov, daňový bonus sa znižuje. Zníženie predstavuje 1/10 rozdielu medzi čiastkovým základom dane a 1,5-násobkom priemernej mzdy.

Podľa § 33 ods. 1 zákona o dani z príjmov si môže daňový bonus uplatniť daňovník, ktorý v zdaňovacom období mal zdaniteľné príjmy podľa § 5 (zo závislej činnosti) aspoň vo výške 6-násobku minimálnej mzdy alebo ktorý mal zdaniteľné príjmy podľa § 6 (z podnikania, z inej samostatnej zárobkovej činnosti a z prenájmu) aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6.

Sústavná príprava dieťaťa na povolanie

Sústavná príprava dieťaťa na povolanie je štúdium (na strednej alebo vysokej škole) v dennej forme. Dieťa, ktoré skončí denné štúdium na strednej škole, sa bude považovať pre účely uplatnenia nároku na daňový bonus za nezaopatrené do konca školského roka, v ktorom skončilo denné štúdium na strednej škole.

Sústavnou prípravou na povolanie je aj obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole. U vysokoškolákov sústavná príprava na povolanie podľa zákona o prídavku na dieťa začína odo dňa zápisu na vysokoškolské štúdium prvého stupňa alebo druhého stupňa a trvá do skončenia štúdia. Štúdium sa riadne skončí absolvovaním štúdia podľa príslušného študijného programu. Dňom skončenia štúdia je deň, keď je splnená posledná z podmienok predpísaných na riadne skončenie štúdia daného študijného programu, napr. úspešné vykonanie štátnej skúšky alebo štátnych skúšok. Okrem riadneho skončenia sa vysokoškolské štúdium skončí aj zanechaním štúdia. Dňom skončenia štúdia je v tomto prípade deň, keď bolo vysokej škole doručené písomné vyhlásenie študenta o zanechaní štúdia.

Ako uplatniť daňový bonus na dieťa

Zmeny v podmienkach a povinnosti zamestnanca

Splnenie podmienok na priznanie daňového bonusu je zamestnanec povinný preukázať zamestnávateľovi najneskôr do konca kalendárneho mesiaca, v ktorom tieto podmienky spĺňa. Na predložené doklady zamestnávateľ prihliadne začínajúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom sa zamestnávateľovi preukážu. Výnimkou je, ak zamestnanec nastúpi do zamestnania a preukáže splnenie podmienok na priznanie daňového bonusu do konca kalendárneho mesiaca, v ktorom nastúpil do zamestnania. V tomto prípade zamestnávateľ prihliadne na predložené doklady už v tom kalendárnom mesiaci, v ktorom zamestnanec nastúpil do zamestnania, ak si daňový bonus neuplatnil v tomto kalendárnom mesiaci u iného zamestnávateľa (§ 36 ods. 1 zákona o dani z príjmov).

Ak dôjde v priebehu zdaňovacieho obdobia k zmene podmienok rozhodujúcich na priznanie daňového bonusu, zamestnanec je povinný oznámiť tieto skutočnosti písomne, napríklad zmenou vo vyššie uvedenom vyhlásení zamestnávateľovi, u ktorého si uplatňuje daňový bonus, najneskôr posledný deň kalendárneho mesiaca, v ktorom zmena nastala. Túto zmenu poznamená zamestnávateľ na mzdovom liste zamestnanca (§ 36 ods. 2 zákona o dani z príjmov).

Ak si uplatňuje zamestnanec (rezident SR) daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. čestné vyhlásenie).

Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. dovŕšenie veku 25 rokov dieťaťom).

Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou (povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16 rokov veku).

Ako sa uplatňuje daňový bonus?

Daňový bonus sa neuplatňuje priamo ako vyplatená suma, ale znižuje sa oň daň z príjmov.

Zamestnanci

- Mesačne: O sumu mesačného daňového bonusu sa znižuje preddavok na daň zo mzdy. Ak je bonus vyšší ako preddavok na daň, zamestnanec dostane "prečnievajúcu" sumu ako plusovú položku na výplatnej páske. Predpokladom priznania daňového bonusu v priebehu roka je podpísanie vyhlásenia zamestnancom, že súčasne za rovnaké zdaňovacie obdobie neuplatňuje daňový bonus u iného zamestnávateľa a že právo na daňový bonus na tie isté osoby súčasne za rovnaké zdaňovacie obdobie neuplatňuje iný daňovník.

- Ročne: Zamestnanec si môže uplatniť daňový bonus až v ročnom zúčtovaní dane alebo v daňovom priznaní k dani z príjmov. Ak je celkový ročný daňový bonus vyšší ako celková daň, štát vyplatí rozdiel. Ak zamestnanec v zdaňovacom období neuplatňoval daňový bonus, zamestnávateľ, ktorý vykonáva ročné zúčtovanie, naň prihliadne dodatočne pri ročnom zúčtovaní, ak zamestnanec preukáže, že na uplatnenie daňového bonusu mal nárok a o jeho dodatočné uplatnenie požiada. Doklady preukazujúce tento nárok je povinný predložiť zamestnávateľovi najneskôr do 15. februára nasledujúceho roka. Ak bude takýto zamestnanec podávať daňové priznanie, uplatní si daňový bonus v tomto priznaní a k priznaniu priloží príslušné doklady preukazujúce nárok.

SZČO

Daňový bonus sa uplatňuje iba ročne v daňovom priznaní k dani z príjmov, ktoré sa podáva v marci, apríli, máji alebo júni po skončení zdaňovacieho obdobia. Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania.

Daňový bonus a PN (nemocenské dávky)

Počas čerpania PN (pracovnej neschopnosti) alebo ošetrovného je príjem nižší. To má vplyv aj na nárok na daňový bonus.

- Ak je rodič na OČR (ošetrovaní člena rodiny) a jeho príjem je 0 €, daňový bonus za daný mesiac nedostane.

- Ak sa príjem rodiča neskôr zvýši, daňový bonus sa zvýši, ale za obdobie PN/OČR sa nedoplatí.

Príklad: Pán Jozef je zamestnaný a poberá mesačný daňový bonus na dve deti. V mesiaci máj bol celý mesiac na PN a nepoberal mzdu. Za mesiac máj mu nebude vyplatený daňový bonus. V nasledujúcich mesiacoch, keď už bude opäť pracovať, mu bude daňový bonus vyplácaný štandardne.

Môže manželka poberať daňový bonus počas PN manžela?

Áno, manželka môže poberať daňový bonus na dieťa počas obdobia, keď je manžel na PN a nemá príjem. Manželka doloží potvrdenie alebo čestné vyhlásenie za aké obdobie poberala daňový bonus.

Ako uplatniť daňový bonus na dieťa

Daňový bonus v kontexte dávkového systému

Daňový bonus je formou daňového výdavku, čo znamená, že prijímateľom peňazí je osoba, platiteľ daní, a nie štátny rozpočet. Táto kategória bola vytvorená z dôvodu možnosti porovnania daňovo-odvodovo-dávkových systémov jednotlivých krajín. Keďže daňový bonus má byť príjmom detí, nepodlieha exekúcii.

Zmeny od roku 2023

Od roku 2023 nastali zmeny vo výške daňového bonusu a podmienok jeho nároku. Výška daňového bonusu závisí od výšky príjmu rodiča. Od júla 2022 výška daňového bonusu závisí aj od výšky pracovného príjmu rodiča, pred júnom 2022 bol iný zákon. Napr. pri dvoch deťoch môže byť vo výške maximálne 36 % základu dane (v roku 2024 do 27 %). Základ dane je hrubá mzda znížená o zdravotné a sociálne odvody.

Sumy daňového bonusu

Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Podmienky nároku na daňový bonus na dieťa (ďalej len „daňový bonus“) a pravidlá jeho výpočtu boli s účinnosťou od 1. januára 2025 zmenené zákonom č. 278/2024 Z.z., ktorým sa menia a dopĺňajú niektoré zákony v súvislosti s ďalším zlepšovaním stavu verejných financií.

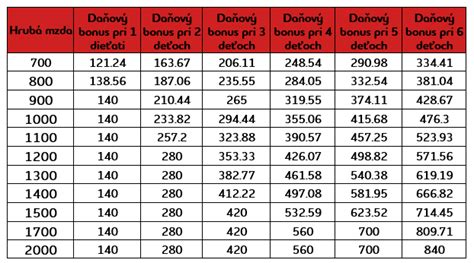

Sumy daňového bonusu platné do 31. decembra 2024:

- 140 eur na dieťa vo veku do 18 rokov,

- 50 eur na dieťa vo veku od 18 rokov.

Zároveň však platí, že daňový bonus je najviac:

- 20 % čiastkového základu dane pri 1 dieťati

- 27 % čiastkového základu dane pri 2 deťoch

- 34 % čiastkového základu dane pri 3 deťoch

- 41 % čiastkového základu dane pri 4 deťoch

- 48 % čiastkového základu dane pri 5 deťoch

- 55 % čiastkového základu dane pri 6 a viac deťoch

Sumy daňového bonusu platné od 1. januára 2025:

- 100 eur na dieťa vo veku do 15 rokov,

- 50 eur na dieťa vo veku od 15 do 18 rokov.

Súčasne je daňový bonus najviac:

- 29 % čiastkového základu dane pri 1 dieťati,

- 36 % čiastkového základu dane pri 2 deťoch,

- 43 % čiastkového základu dane pri 3 deťoch,

- 50 % čiastkového základu dane pri 4 deťoch,

- 57 % čiastkového základu dane pri 5 deťoch,

- 64 % čiastkového základu dane pri 6 a viac deťoch.

Pri určovaní percentuálnej výšky čiastkového základu dane rozhoduje počet vyživovaných detí, čo znamená, že sa počítajú aj deti, na ktoré sa daňový bonus nemusí uplatňovať.

Praktické príklady výpočtu daňového bonusu - zamestnanec

Pri výpočte mesačných preddavkov na daň zamestnanca sa vychádza z čiastkového základu dane (hrubá mzda - odvody zamestnanca) za kalendárny mesiac, u ktorého si uplatňuje daňový bonus. V prípade, že má zamestnanec u zamestnávateľa viac pracovných vzťahov, určuje sa čiastkový základ dane zamestnanca zo všetkých jeho príjmov u daného zamestnávateľa. Avšak v prípade, že má čiastkový základ dane u iného zamestnávateľa, na tento sa pri výpočte preddavkov neprihliada.

Príklad 1

Zamestnanec si uplatňuje daňový bonus na 2 deti, 10-ročné a 16-ročné. Jeho zdaniteľný príjem je v sume 900 eur, odvody do ZP a SP sú vo výške 120,60 eur. Čiastkový základ dane je 900 eur - 120,60 eur = 779,40 eur. Hranica pre DB v roku 2024 bola 27 % z čiastkového základu dane, teda 210,44 eur a v roku 2025 bude 36 % z čiastkového základu dane, teda 280,58 eur.

Výpočet pre rok 2024

- Nárok na DB je 2 x 140 € = 280 eur

- Výška ČZD pri dvoch deťoch je max. 27 % ČZD a teda zamestnanec nedostane celý daňový bonus, ale iba do výšky 210,44 €.

Výpočet pre rok 2025

- Nárok na DB je (1 x 100 €) + (1 x 50 €) = 150 eur

- Výška ČZD pri dvoch deťoch je max 36 % ČZD a teda zamestnanec má nárok na daňový bonus v plnej výške.

Príklad 2

Zamestnanec si uplatňuje daňový bonus na 4 deti vo veku 2, 4, 9 a 12 rokov. Jeho zdaniteľný príjem je 2200 eur, odvody do ZP a SP sú vo výške 294,80 eur. Čiastkový základ dane je 2200 eur - 294,80 eur = 1905,20 eur. Hranica pre DB bola v roku 2024 41 % z čiastkového základu dane, teda 781,132 eur, v roku 2025 bude 50 % z čiastkového základu dane, teda 952,60 eur.

Výpočet pre rok 2024

- Nárok na DB je 4 x 140 eur = 560 eur

- Zamestnancov ČZD je vyšší ako nárok na DB, tým pádom má nárok na celú sumu daňového bonusu, čo predstavuje 560 eur.

Výpočet pre rok 2025

- Nárok na DB je 4 x 100 eur = 400 eur

- Zamestnancov ČZD je vyšší ako nárok na DB, tým pádom má nárok na celú sumu daňového bonusu, čo predstavuje 400 eur.

Príklad 3

Zamestnanec si uplatňuje DB na 2 deti vo veku 9 a 17 rokov. Zdaniteľný príjem má vo výške 1100 eur, odvody do ZP a SP sú vo výške 147,40 eur. Čiastkový základ dane je 1100 eur - 147,40 eur = 952,60 eur. Hranica pre DB v roku 2024 bola je 27 % z čiastkového základu dane, teda 257,20 eur, v roku 2025 bude 36 %, teda 342,94 eur.

Výpočet pre rok 2024

- Nárok na daňový bonus je 140 € a 140 € = 280 eur

- Zamestnanec dostane čiastočnú výšku daňového bonusu, a to 257,20 eur.

Výpočet pre rok 2025

- Nárok na daňový bonus je 100 € + 50 € = 150 eur

- Zamestnanec dostane plnú výšku daňového bonusu, čiže 150 eur.

Príklad 4

Zamestnanec si uplatňuje DB na 2 deti vo veku 8 a 14 rokov. Zdaniteľný príjem má vo výške 2500 eur, odvody do ZP a SP sú vo výške 335,00 eur. Čiastkový základ dane je 2500 eur - 335 eur = 2 165 eur. V roku 2024 bola hranica pre DB 27 % z čiastkového základu dane, teda 584,55 eur. V roku 2025 bude hranica 36 %, teda 779,40 eur.

Výpočet pre rok 2024

- Nárok na daňový bonus je 140 € a 140 € = 280 eur

- Zamestnanec dostane plnú výšku daňového bonusu, a to 280 eur.

Výpočet pre rok 2025

- Nárok na daňový bonus je 100 € + 100 € = 200 eur

- Zamestnancov ČZD je síce vyšší ako nárok na DB, ale po novom platí, že ak zamestnanec má vyšší ZD ako je 1,5 násobok priemernej mesačnej mzdy v hospodárstve za rok 2023, čo predstavuje 2 145 eur, bude sa mu v roku 2025 daňový bonus krátiť. V našom prípade má zamestnanec ČZD 2 165 eur.

- Výpočet nároku na DB: 2165 eur - 2145 eur = 20 €, 1/10 z 20 eur = 2 eur, čiže výška DB na jedno dieťa sa bude krátiť o 2 €. V našom prípade bude nárok na DB = 100 eur - 2 eur = 98 eur x 2 deti = 196 eur.

Praktické príklady výpočtu daňového bonusu - živnostník

V tejto časti si uvedieme možné príklady uplatnenia daňového bonusu u SZČO. V príkladoch budeme vychádzať z toho, že SZČO si uplatňuje paušálne výdavky a platí minimálne odvody.

Príklad 1

SZČO má hrubý príjem 12 000 eur a má dve deti vo veku 2 a 5 rokov.

Výpočet pre rok 2024

- Čiastkový základ dane vypočítame: (12 000 eur - 7 200 eur (výdavky) - 3 767,20 eur (odvody) = 1 032,80 €. Hranica pre DB je 27 % z čiastkového základu dane, teda 278,86 eur.

- Daňový bonus pri dvoch deťom do 18 rokov je v maximálnej výške 2 x 140 €, čiže 280 €/ mesiac. Za rok to predstavuje sumu 280 € x 12 = 3 360 €.

- SZČO si môže uplatniť DB iba do výšky 27 % ČZD, čo je vo výške 278,86 eur.

Výpočet pre rok 2025

- Čiastkový základ dane vypočítame: (12 000 eur - 7 200 eur (výdavky) - 4 131,30 eur (odvody) = 668,70 €. Hranica pre DB je 36 % z čiastkového základu dane, teda 240,73 eur.

- Daňový bonus pri dvoch deťoch do 15 rokov je v maximálnej výške 2 x 100 €, čiže 200 €/ mesiac. Za rok to predstavuje sumu 200 € x 12 = 2 400 €.

- SZČO si môže uplatniť DB iba do výšky 36 % ČZD, čo je vo výške 240,73 eur.

Vplyv pandemických opatrení na daňový bonus za rok 2021

Pri uplatnení daňového bonusu na vyživované dieťa za rok 2021 sa na účely splnenia podmienky dosiahnutia zdaniteľných príjmov aspoň vo výške 3 738 € považujú v súlade s § 24ad ods. 1 zákona č. 67/2020 Z. z.:

- prijaté nemocenské z dôvodu, že bol uznaný za dočasne práceneschopného z dôvodu nariadenia karanténneho opatrenia alebo izolácie, napr. podľa § 293er zákona č. 461/2003 Z. z. v znení zákona č. 63/2020 Z.

- prijaté ošetrovné napr. podľa § 293er zákona č. 461/2003 Z.

Daňovník, ktorý podáva za zdaňovacie obdobie roku 2021 daňové priznanie typ A a uplatnil postup podľa § 24ad zákona č. 67/2020 Z. z., uvedie výšku poskytnutého plnenia, ktoré pre účely uplatnenie nároku na daňový bonus započítal do zdaniteľných príjmov v IX. oddiele daňového priznania. Pri posudzovaní výšky príjmov na uplatnenie daňového bonusu za rok 2021 sa zohľadní aj pandemické nemocenské, ošetrovné a „prvá pomoc“, to znamená, že pri posudzovaní výšky príjmov za rok 2021 sa zohľadňuje aj pandemické nemocenské a ošetrovné a aj príspevky „Prvá pomoc“. V ustanovení § 24ad sa uvádza, že pokiaľ zdaniteľné príjmy daňovníka v daňovom priznaní alebo v ročnom zúčtovaní dane za rok 2021 nedosiahnu hranicu potrebnú pre priznanie daňového bonusu na deti (t. j. 3 738 €).

Pri ročnom zúčtovaní dane u zamestnávateľa, zamestnanec výšku prijatej pandemickej nemocenskej, pandemického ošetrovného deklaruje čestným vyhlásením (nie je potrebné predkladať potvrdenia vystavené Sociálnou poisťovňou). Toto čestné vyhlásenie môže zamestnávateľovi predložiť najneskôr do 10. marca 2022. Zamestnanec oznamuje sumy, ktoré mu Sociálna poisťovňa vyplatila za obdobie roka 2021, vyplatené najneskôr do 31. decembra 2021.

Nárok na daňový bonus (ak daňovník nespĺňa výšku príjmu z podnikania v sume 3 738 eur ale vďaka príspevku Prvá pomoc túto sumu dosahuje) daňovník uvedie „ručne“ v riadku 117 daňového priznania. Suma prijatej podpory sa neuvádza ani v príjmoch (Tab. č. 1 DP) a ani na riadku 95 daňového priznania.