Väčšina ľudí v Európe sa obáva o budúcnosť svojich dôchodkov. Prieskumy a správy naznačujú, že štátne dôchodkové systémy v mnohých krajinách už nebudú dostatočne štedré pre budúcich dôchodcov. Demografické zmeny, klesajúci počet pracujúcich a rastúci počet dôchodcov predstavujú obrovské výzvy, ktoré si vyžadujú okamžité riešenia.

Obavy o dôchodkový systém v Európe

Väčšina ľudí vo Francúzsku, Nemecku, Španielsku a Taliansku sa domnieva, že štátny dôchodkový systém v ich krajine pre nich nie je či nebude dostatočne štedrý. Podľa prieskumu YouGov však nepodporujú možnosti na jeho prepracovanie vrátane zvýšenia veku pre odchod do dôchodku.

Dve tretiny francúzskych, nemeckých a španielskych respondentov tvrdia, že v čase, keď odídu do dôchodku súčasní tridsiatnici a štyridsiatnici, štátny dôchodkový systém v ich krajine už bude nedostupný. Viac ako 70 percent Talianov a Poliakov, ktorí nie sú v dôchodku, si nie je istých, či budú mať dostatok peňazí a pohodlný dôchodok. Vo Francúzsku je to 66 a v Španielsku 64 percent.

Na druhej strane sú súčasní dôchodcovia optimistickí pri otázke schopnosti svojej krajiny financovať štátny dôchodkový systém. Napriek tomu, že existuje len obmedzená podpora opatrení pre riešenie tohto problému, niektoré krajiny majú špecifické preferencie:

- Poľskí respondenti uprednostňovali najmä poskytovanie podpory starším pracovníkom.

- Nemci doplnkový príjem k súkromnému alebo zamestnaneckému dôchodkovému sporeniu.

- V Taliansku ako v jedinej krajine podporovali zníženie alebo úplné zrušenie štátneho dôchodku pre vysoko príjmové skupiny.

Najmenej preferovanými riešeniami bolo zvýšenie odvodových sadzieb pre ľudí v produktívnom veku, zníženie financovania vládnych služieb na podporu starších ľudí a zníženie štátnych dôchodkov.

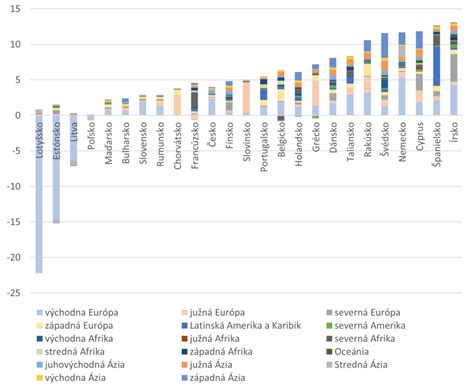

Rozdielne prístupy k dôchodkovým výdavkom

Podľa správy OECD vynakladajú Grécko a Taliansko približne 16 percent HDP na verejné dôchodky, čo je najviac spomedzi členských krajín. V Rakúsku, Francúzsku a Portugalsku to je 13 až 14 percent rozpočtu. Na opačnom konci spektra sú Austrália, Čile, Island, Írsko a Kórea, kde sa na verejné dôchodky dávajú menej ako štyri percentá HDP.

Dôvody pre tieto rozdiely sú rôzne: Čile a Írsko majú relatívne mladú populáciu, v Austrálii a na Islande sú povinné zamestnanecké systémy a vysoký vek odchodu do dôchodku (67 rokov). Podobne je to v krajinách s priaznivou demografickou situáciou ako Izrael, Mexiko a Nový Zéland.

Dôchodkový dlh a demografické zmeny

Zásluhový priebežný dôchodkový systém je historicky nevídaný sociálny projekt. Vytvára finančné záväzky medzi generáciami - ľuďmi, ktorí sa nepoznajú a nikdy sa nevideli. S prvým zarobeným eurom začínate tento dlh splácať. S každou mzdou, z ktorej zaplatíte odvody, sa vám začína počítať nárok na dôchodok. Váš dôchodkový dlh sú teda nároky všetkých súčasných dôchodcov.

Sociálna poisťovňa žiadne peniaze nemá. Jeden deň jej prídu odvody od pracujúcich a na druhý deň pošle dôchodcom. Ak by zamestnávatelia neposlali peniaze, dôchodcovia by pravdepodobne nič nedostali (resp. štát by si musel okamžite niekde požičať). Je teda jasné, že dôchodkový systém je závislý na tom, koľko ľudí platí odvody a na výške odvodovej sadzby.

Dnes sa karta obracia. V roku 2013 prispievalo na 100 dôchodcov 175 pracujúcich. Toto číslo však neustále klesá a klesne až tak dramaticky, že v roku 2060 bude na jedného dôchodcu pripadať jeden pracujúci. Iste, ide o prognózu počtu obyvateľov, ale tú môžu zásadne zmeniť len imigranti. Pretože matky, ktorých deti budú platiť odvody v roku 2060, sú už narodené. Vieme, koľko ich je, a tak dokážeme spočítať to, koľko detí bude platiť odvody.

Neistá budúcnosť a možné scenáre

Ako budú vyplácané dôchodky v čase, keď bude dôchodok dôchodcu platiť „jeho“ pracujúci? Možnosti sú tri, ale je to ako vyberanie medzi tromi pokazenými vajcami:

- Ak zachováme výšku odvodov, priemerný dôchodok bude musieť klesnúť. V dnešných cenách by musel klesnúť ku hranici 300 EUR. So štátnou dotáciou by to teda bolo 330 EUR, čo je tesne nad hranicou minimálneho dôchodku.

- Ak zostane výška dôchodku nezmenená, odvody budú musieť vzrásť. Je ťažké si predstaviť, že zamestnancovi, živiaceho deti a splácajúceho hypotéku, zvýšite odvody o takmer 100 EUR mesačne.

- Treťou možnosťou je zachovať dôchodky aj odvody a zvýšiť dotáciu. Štvrtina hodnoty dôchodku by teda bola platená z daní. Dnes na tento účel slúži pol miliardy eur a táto suma by musela zrásť trojnásobne.

Najpravdepodobnejšie dôjde ku kombinácii znižovania dôchodku a zvyšovania dotácie. Vlády budú, tak ako dnes, vymýšľať všemožné dane, aby zabezpečili zdroje na dotáciu. Dnes sú to dane z dividend či podivné odvody z neživotného poistenia. Zajtra to budú majetkové dane či vyššie dane z príjmu. Znižovanie dôchodkov pôjde veľmi ťažko, hľadať sa budú pomalé opatrenia.

Dôchodková reforma v náročných časoch

Potrebné zmeny systému

Prijatá reforma v roku 2012 vyčerpala „ľahké“ úpravy v podobe dôchodcovskej inflácie či pomalého rastu veku odchodu na dôchodok (súčasná vláda sa ich práve chystá zjemniť). Ostane teda nutnosť siahnuť po nepríjemných úpravách, ako je rýchlejší rast veku odchodu do dôchodku a skutočné zníženie dôchodkových nárokov.

Iné krajiny zvyšovali vek odchodu do dôchodku podstatne rýchlejšie, aby zmenšili budúcu dieru. Za posledných 12 rokov poberajú dôchodcovia dôchodok o 2 roky dlhšie a náš systém to ani v reforme „nepostrehol“, preto tu existuje priestor na zrýchlenie zvyšovania dôchodkového veku.

Na Slovensku dostane pracujúci vyšší dôchodok v pomere ku mzde ako v Česku. Zázraky sa ale nedejú a neznamená to, že by štát mohol vyplácať dôchodky ako dnes. Tie budú musieť byť nižšie. V reči dnešných čísiel bude mať za vyššie uvedených predpokladov priemerný dôchodok sporiteľa od štátu hodnotu 300 EUR. S touto úrovňou počíta oficiálna dôchodková prognóza Európskej komisie. Ak bude štát dotovať dôchodky cez vyššie dane viac, môže to byť hodnota vyššia, ale nie závratne. Druhý pilier k tomu priloží odhadom 40 - 50 EUR.

Rozdiely v dôchodkoch medzi pohlaviami

Vzhľadom na klesajúci počet obyvateľov v produktívnom veku a rastúci počet neštandardných pracovných miest je najmä v prípade žien v budúcnosti ohrozená šanca mať primeraný dôchodok. Rozdiel v dôchodkoch medzi mužmi a ženami predstavuje 24,5 percenta.

Novodobé istoty pre mladých

Bez reforiem bude musieť dôjsť k ešte vyššiemu poklesu dôchodkov alebo k obmedzeniu zdrojov na vzdelávanie či školstvo, aby mohli byť dane použité na vyplácanie dôchodkov. Ako sa k tejto situácii budú stavať voliči, keď polovica z nich bude v roku 2060 na dôchodku?

Tento dôchodkový systém nie je pre mladých. Veľký sociálny projekt presunu záväzkov medzi generáciami narazil na tvrdé demografické obmedzenia. Na rozdiel od súčasných dôchodcov, ktorých sa dotkne akurát pomalšia valorizácia, mladí majú istotu, že budú celý život platiť veľa, ale veľa už nedostanú.