Tri štvrtiny živnostníkov platia do Sociálnej poisťovne minimálne sociálne odvody, čo pre nich bude v budúcnosti znamenať minimálny dôchodok. Živnostník pritom môže svoje vyhliadky na budúcu výšku dôchodku zlepšiť tým, že si popri povinných odvodoch začne do Sociálnej poisťovne platiť aj dobrovoľné dôchodkové poistenie.

Komu sa dobrovoľné poistenie oplatí a komu nie?

Výhodnosť platenia dobrovoľného dôchodkového poistenia závisí od toho, aké ste mali zárobky (teda hrubú mzdu ako zamestnanec a vymeriavací základ ako živnostník) po roku 1983. Rozhodujúcim obdobím na určenie výšky starobného dôchodku sú roky po roku 1983. Dôležité je, aké dlhé obdobie ste boli zamestnancom a ako dlho ste podnikali.

Zvýšenie penzie cez dobrovoľné dôchodkové poistenie pre bývalých zamestnancov

Ak ste boli dlhé obdobie zamestnancom, napríklad od roku 1984 do roku 2010 (teda 27 rokov) a zarábali ako zamestnanec v hrubom priemernú mzdu, a ako SZČO ste platili minimálne sociálne odvody len 5,5 roka, tak by ste mali aj bez platenia dobrovoľných dôchodkových odvodov nárok na vyšší ako minimálny dôchodok garantovaný zákonom. V takomto prípade môže byť relatívne výhodné zvýšiť si budúcu penziu platením dobrovoľného dôchodkového poistenia. Vyšší starobný dôchodok znamená po smrti jeho poberateľa aj vyšší vdovský alebo vdovecký dôchodok pre manžela, resp. manželku.

Živnostník s nárokom len na minimálnu štátnu penziu

Iná situácia je však v prípade živnostníka, ktorý dlhé obdobie podnikal a platil minimálne sociálne odvody a zamestnancom bol napríklad len do roku 1994. Takýto živnostník bude mať nárok len na minimálnu štátnu penziu, ktorá je zo zákona vyššia, ako by bol jeho reálne vypočítaný dôchodok. Vzhľadom na zavedenie minimálneho dôchodku je preto pre tohto dlhoročného živnostníka rozhodne nevýhodné, aby popri povinnom dôchodkovom poistení platil do Sociálnej poisťovne aj dobrovoľné dôchodkové odvody.

Skôr nevýhodné (výhodné len pre tých, ktorí sa dožijú viac ako 82 rokov) je platiť si dobrovoľné dôchodkové poistenie aj bez súbehu s povinným dôchodkovým poistením. Ide o prípady, ak živnostník ukončil svoju živnosť, a preto povinné dôchodkové odvody neplatí alebo ide o slabo zarábajúceho živnostníka (s hrubým príjmom za rok 2015 pod 5 148 eur), ktorý takisto povinné penzijné odvody do Sociálnej poisťovne neplatí.

Kedy je dobrovoľné dôchodkové poistenie rozhodne výhodné?

Jediným prípadom, kedy je rozhodne výhodné sa dobrovoľne dôchodkovo poistiť v Sociálnej poisťovni, je situácia, ak ste počas života nezískali aspoň 30 rokov dôchodkového poistenia. Ak by vám pred dôchodkovým vekom (v súčasnosti 62 rokov) chýbalo do 30 rokov pár rokov dôchodkového poistenia a už nechcete alebo nemôžete pracovať, je výhodné získať chýbajúce roky dôchodkového poistenia tak, že sa dobrovoľne dôchodkovo poistíte. Získanie chýbajúcich troch rokov dôchodkového poistenia cez dobrovoľné dôchodkové poistenie je tak vo väčšine prípadov výhodné, keďže muži poberajú starobnú penziu v priemere 11 rokov a ženy 18 rokov.

Podmienky pre dobrovoľné dôchodkové poistenie

Samostatné dobrovoľné dôchodkové poistenie môže využiť každá osoba, ktorá dovŕšila 16 rokov, má na Slovensku trvalý alebo prechodný pobyt a nie je poberateľom predčasného starobného dôchodku. Prihlášku (registračný list fyzickej osoby) si podá v miestne príslušnej pobočke Sociálnej poisťovne. Na platenie dobrovoľného poistenia sa možno v Sociálnej poisťovni kedykoľvek prihlásiť a kedykoľvek sa možno z tohto poistenia odhlásiť. Rovnako možno počas platenia dobrovoľných odvodov kedykoľvek zmeniť výšku vymeriavacieho základu, z ktorého sa platia dobrovoľné odvody. Podmienkou je, aby bol stanovený vymeriavací základ v pásme od minimálneho základu po maximálny základ.

Vymeriavací základ na platenie dobrovoľných penzijných odvodov

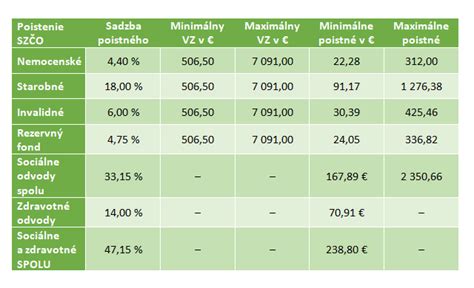

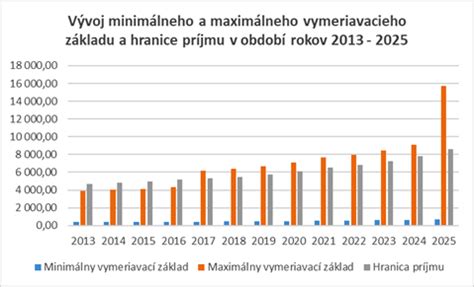

Vymeriavací základ si určuje záujemca o dobrovoľné poistenie sám. Minimálny vymeriavací základ je v roku 2016 na úrovni 429 eur, čomu zodpovedá poistné na dobrovoľné dôchodkové poistenie v sume 123,33 eura (28,75 % zo 429 eur). V roku 2017 minimálny vymeriavací základ dosiahne 441,50 eura a k tomu prislúchajúce minimálne dobrovoľné dôchodkové poistenie bude v sume 126,93 eura. Najnižší možný vymeriavací základ na rok 2018 sa dozvieme v marci 2017, kedy Štatistický úrad SR zverejní údaj o výške priemernej mzdy na Slovensku za rok 2016. Minimálny vymeriavací základ je totiž polovicou z priemernej mzdy v hospodárstve spred dvoch rokov. Maximálny vymeriavací základ v roku 2016 dosahuje 4 290 eur a viaže sa na neho poistné na dôchodkové poistenie vo výške 1 233,37 eura (28,75 % zo 4 290 eur). Na rok 2017 bude najvyšší možný vymeriavací základ na úrovni 4 415 eur. Maximálne poistné na dobrovoľné dôchodkové poistenie tak bude v roku 2017 predstavovať 1 269,31 eura.

Tabuľka: Prehľad vymeriavacích základov a poistného

| Rok | Minimálny vymeriavací základ (€) | Minimálne poistné (€) | Maximálny vymeriavací základ (€) | Maximálne poistné (€) |

|---|---|---|---|---|

| 2016 | 429 | 123,33 | 4 290 | 1 233,37 |

| 2017 | 441,50 | 126,93 | 4 415 | 1 269,31 |

Zánik dobrovoľného dôchodkového poistenia

Dobrovoľné dôchodkové poistenie zaniká dňom odhlásenia sa z dobrovoľného dôchodkového poistenia, najskôr však odo dňa podania odhlášky. Odhlášku si pritom môžete podať aj počas mesiaca, nielen k prvému dňu v mesiaci. Od 1. januára 2014 sa okrem toho nezaplatenie poistného na dobrovoľné poistenie dva mesiace po sebe považuje za prejav vôle ukončiť dobrovoľné poistenie. Dobrovoľné poistenie v tomto prípade zaniká od prvého dňa mesiaca nasledujúceho po mesiaci, za ktorý bolo naposledy zaplatené poistné na dobrovoľné poistenie. Ak teda osoba napríklad zaplatila dobrovoľné poistenie za január a nezaplatila za február a marec, považuje sa to za prejav vôle ukončiť dobrovoľné poistenie. Dobrovoľné poistenie tak zanikne od 1. februára.

Príklady výpočtu a návratnosti dobrovoľného poistenia

Príklad č. 1: Živnostník s predchádzajúcim zamestnaním s priemernou mzdou

O starobný dôchodok k 1. decembru 2016 požiada živnostník, ktorý získal 42 rokov dôchodkového poistenia a do druhého dôchodkového piliera nikdy nevstúpil. Do roku 2008 pracoval ako zamestnanec s hrubým príjmom na úrovni priemernej mzdy. Od roku 2009 začal podnikať a od 1. júla 2010 do 30. novembra 2016 platil sociálne odvody z minimálneho vymeriavacieho základu. Jeho priemerný osobný mzdový bod (POMB) dosahuje 0,8956, po úprave 0,9165. Vypočítaný starobný dôchodok je 423,20 eura.

Ak by tento živnostník od 1. júla 2010 do 31. decembra 2015 platil popri povinných sociálnych odvodoch aj poistné na dobrovoľné dôchodkové poistenie z minimálneho vymeriavacieho základu, jeho POMB by stúpol na 0,9776, po úprave na 0,9820. Pri takejto hodnote by dôchodok v decembri 2016 predstavoval 453,40 eura, čo je nárast o 30,20 eura. Za toto obdobie by živnostník zaplatil na dobrovoľnom dôchodkovom poistení celkovo 7 025,03 eura. Suma zaplatených odvodov by sa mu vrátila za 19,4 roka poberania dôchodku. Vzhľadom na to, že muž sa v súčasnosti dožije priemerne 73 rokov a pri dôchodkovom veku 62 rokov poberá dôchodok v priemere 11 rokov, táto investícia sa javí ako dlhodobá.

Príklad č. 2: Dlhoročný živnostník s minimálnymi odvodmi a nízkou mzdou v zamestnaní

Živnostník, ktorý požiadal o dôchodok k 1. decembru 2016, získal 42 rokov dôchodkového poistenia. Pracoval ako zamestnanec do 31. decembra 1994 s hrubým príjmom na úrovni 90 % priemernej mzdy. Od roku 1995 začal podnikať a od 1. júla 1996 do 30. novembra 2015 platil sociálne odvody z minimálneho vymeriavacieho základu. Jeho priemerný osobný mzdový bod je 0,5969, po úprave 0,6775. Vypočítaný starobný dôchodok je 312,80 eura. Keďže pri 42 rokoch dôchodkového poistenia je minimálny dôchodok v roku 2016 v sume 322,90 eura, Sociálna poisťovňa mu bude vyplácať minimálny dôchodok.

Ak by tento živnostník v rokoch 2010 až 2015 platil aj dobrovoľné dôchodkové poistenie z minimálneho vymeriavacieho základu, jeho priemerný osobný mzdový bod by sa zvýšil na 0,6821, po úprave na 0,7456. Tomuto POMB zodpovedá dôchodok v sume 344,30 eura, čo je o 21,40 eura viac ako minimálny dôchodok. Za 6 rokov dobrovoľného poistenia by vynaložil 7 576,30 eura. Návratnosť tejto sumy by bola za 29,5 roka poberania dôchodku. Poberateľ dôchodku by sa tak musel dožiť 91,5 roka, čo sa väčšine ľudí nepodarí. Súbežné platenie povinných a dobrovoľných dôchodkových odvodov je tak v takomto prípade nevýhodné.

Ako maximalizovať svoj dôchodok, ak ste samostatne zárobkovo činná osoba

Príklad č. 3: Živnostník blízko dôchodkového veku s nárokom na minimálny dôchodok

Dlhoročný živnostník, ktorý ukončil podnikanie na konci roka 2014 vo veku 60 rokov, získal 42 rokov dôchodkového poistenia a bude mať nárok na minimálny dôchodok od štátu v sume 322,9 eura. Zvažuje, či sa mu oplatí zvyšné dva roky (do dosiahnutia dôchodkového veku 62 rokov) platiť si minimálne dobrovoľné dôchodkové poistenie a získať minimálny dôchodok za 44 rokov dôchodkového poistenia. Za tieto dva roky by na dobrovoľnom dôchodkovom poistení zaplatil 2 901,45 eura. Za 44 rokov dôchodkového poistenia by získal minimálny dôchodok vo výške 334,8 eura, čo by bol nárast o 11,9 eura. Suma zaplatených odvodov by sa mu vrátila za 20 rokov jeho poberania. Poberateľ dôchodku by sa tak musel dožiť 82 rokov. Súbežné platenie povinných a dobrovoľných dôchodkových odvodov je tak aj v takomto prípade skôr nevýhodné.

Príklad č. 4: Dobrovoľné poistenie na získanie chýbajúcich rokov poistenia

Jednoznačne výhodné je sa dobrovoľne dôchodkovo poistiť v Sociálnej poisťovni, ak ste počas života nezískali aspoň 30 rokov dôchodkového poistenia. Ak by vám pred dôchodkovým vekom (v súčasnosti 62 rokov) chýbali do 30 rokov napríklad tri roky dôchodkového poistenia a už nechcete alebo nemôžete pracovať, je výhodné získať chýbajúce roky dôchodkového poistenia tak, že sa dobrovoľne dôchodkovo poistíte. Ak ste získali 27 rokov dôchodkového poistenia a váš priemerný osobný mzdový bod je po úprave napríklad 0,7, váš starobný dôchodok by v roku 2015 dosiahol 201,98 eura. Ak by ste si v rokoch 2014 až 2016 platili dobrovoľné dôchodkové poistenie z minimálneho vymeriavacieho základu, tak by ste do Sociálnej poisťovne odviedli 4 291 eur. Vďaka tomu, že by ste po 3-ročnom platení dobrovoľného poistenia získali celkovo 30 rokov dôchodkového poistenia, mali by ste nárok na minimálny dôchodok vo výške 269,5 eura. Váš dôchodok by bol tak vyšší o 67,52 eura. Suma zaplatených dobrovoľných penzijných odvodov by sa vrátila za vyše 5 rokov jeho poberania.

Zmeny v dôchodkovom veku a evidencii dôchodkového poistenia

Dôchodkový vek sa v roku 2026 nemení. Pre ročníky poistencov narodených po 31. decembri 1966 je naviazaný na strednú dĺžku dožitia. Známy je už dôchodkový vek poistencov narodených pred rokom 1968. Poistencom, ktorí sa narodili po roku 1966, bude ich dôchodkový vek známy päť rokov vopred - zvyšovanie dôchodkového veku sa opätovne naviazalo na strednú dĺžku života. Od 1. júla 2025 je známy a platný dôchodkový vek pre poistencov narodených v roku 1967 a ich dôchodkový vek je 64 rokov a jeden mesiac. Tento dôchodkový vek bol stanovený vyhláškou Ministerstva práce, sociálnych vecí a rodiny SR č. 148/2025 Z.

Povinnosť zamestnávateľov predkladať Sociálnej poisťovni evidenčné listy dôchodkového poistenia (ELDP) je od 1. januára 2026 zrušená. Za obdobie pred 1. januárom 2026 budú zamestnávatelia povinní zaslať ELDP všetkých zamestnancov v lehotách určených podľa počtu zamestnancov počas roka 2026. Údaje, ktoré o svojich zamestnancoch doposiaľ zamestnávateľ predkladal prostredníctvom ELDP, bude Sociálna poisťovňa získavať zo svojich informačných systémov. Tie údaje, ktoré zamestnávateľ poskytuje Sociálnej poisťovni výlučne prostredníctvom ELDP a nie sú evidované v informačnom systéme Sociálnej poisťovne, od 1. januára 2026 zamestnávateľ poskytuje prostredníctvom mesačných výkazov poistného a príspevkov starobného dôchodkového sporenia. S uvedenou zmenou súvisí aj povinnosť zamestnávateľa predložiť Sociálnej poisťovni ELDP za obdobie pred 1. a) 31. januára 2026 za zamestnancov, ktorí ukončili právny vzťah so zamestnávateľom pred 1. januárom 2026, ak túto povinnosť nesplnil pred 1. b) 30. júna 2026 za zamestnancov, ktorým právny vzťah k zamestnávateľovi trvá a zamestnávateľ má k 31. c) 30. septembra 2026 za zamestnancov, ktorým právny vzťah k zamestnávateľovi trvá a zamestnávateľ má k 31. d) 31. decembra 2026 za zamestnancov, ktorým právny vzťah k zamestnávateľovi trvá a zamestnávateľ má k 31.

Informácie o dôchodkovom poistení a prognózy

Zamestnanci majú možnosť získať informácie o svojom dôchodkovom poistení v Elektronickom účte poistenca (EUP), ktorý si môžu kedykoľvek aktivovať. V EUP má každý poistenec uvedené získané obdobie dôchodkového poistenia u svojich zamestnávateľov, dosiahnuté vymeriavacie základy a osobné mzdové body, a to za celé obdobie svojej pracovnej činnosti. Tieto informácie je možné získať aj ďalšími spôsobmi: o výpis môže klient Sociálnu poisťovňu požiadať písomne poštou, cez kontaktný formulár na webovej stránke alebo telefonicky v Informačno-poradenskom centre. Sociálna poisťovňa je od roku 2026 povinná pravidelne zasielať poistencom dôchodkovú prognózu obsahujúcu informácie o ich budúcich dôchodkových nárokoch. Dôchodková prognóza bude spočiatku obsahovať informácie o predpokladaných dôchodkových nárokoch z dôchodkového poistenia a starobného dôchodkového sporenia (I. pilier a II. pilier).

Na to, aby sa stanovená suma predpokladaného starobného dôchodku čo najviac priblížila reálnej sume starobného dôchodku, je potrebné vychádzať z čo najpresnejších údajov. Suma predpokladaného starobného dôchodku poistenca tak bude priamo závisieť od údajov evidovaných Sociálnou poisťovňou, konkrétne údajov o období dôchodkového poistenia a údajov o vymeriavacích základoch na platenie poistného na dôchodkové poistenie. Sociálna poisťovňa preto odporúča aktivovať si a využívať Elektronický účet poistenca, ktorý je zdrojom mnohých užitočných informácií. Ak poistenec zistí, že niektoré obdobie jeho dôchodkového poistenia nie je Sociálnou poisťovňou evidované a má o tomto období doklady, môže ich Sociálnej poisťovni predložiť (doručiť).

Zhodnotenie obdobia starostlivosti o dieťa pri výpočte dôchodku

Sociálna poisťovňa začne odstraňovať diskrimináciu rodičov pri výpočte dôchodku a zhodnotí obdobia starostlivosti o dieťa podľa nových pravidiel. Od 1. januára 2026 novela zákona o sociálnom poistení upravuje hodnotenie obdobia starostlivosti o dieťa na dôchodkové účely. Cieľom novely zákona je zabezpečiť, aby obdobie starostlivosti o dieťa počas zákonom ustanovenej doby po jeho narodení nemalo negatívny vplyv na sumu dôchodku poistenca, ktorý túto starostlivosť zabezpečoval.

Od 1. januára 2026 sa umožňuje súbežné povinné dôchodkové poistenie fyzických osôb, ktoré sú poistené priamo zo zákona (tzv. „poistenci štátu“), ak spĺňajú zákonné podmienky, a zamestnanca alebo samostatne zárobkovo činnej osoby (SZČO). To znamená, že aj poistenec poistený z dôvodu starostlivosti o dieťa do šiestich rokov veku alebo dieťa s dlhodobo nepriaznivým zdravotným stavom najdlhšie do 18 rokov veku môže súčasne vykonávať zárobkovú činnosť, a to bez ohľadu na dosahovaný príjem. Na základe zmeny zákona sa garantuje, že od 1. januára 2026 sa na sumu dôchodku za obdobie poistenia z starostlivosti o dieťa nezapočíta nižší vymeriavací základ ako 60 % priemernej mzdy v národnom hospodárstve Slovenskej republiky z pred dvoch rokov. Ak teda poistenec štátu bude vykonávať zárobkovú činnosť a jeho vymeriavací základ bude nižší, „dorovná sa“ na hodnotu 60 % priemernej mzdy. Ak bude zarábať viac, započíta sa mu skutočne získaný vymeriavací základ.

Dôchodky priznané v roku 2026 sa ešte budú určovať „po starom“, to znamená podľa predpisov účinných do 31. decembra 2025. Sociálna poisťovňa sumu ich dôchodku určí opätovne aj novým spôsobom a obdobie starostlivosti bude na určenie sumy dôchodku započítané podľa nových právnych predpisov. Od 1. januára 2027 sa už bude suma dôchodku so zohľadnením obdobia starostlivosti o dieťa určovať podľa nových právnych predpisov účinných od 1. januára 2026. Obdobie starostlivosti o dieťa do troch rokov veku a obdobie starostlivosti o dieťa s dlhodobo nepriaznivým zdravotným stavom do 18 rokov veku sa v sume dôchodku nezohľadní, ak by malo mať negatívny vplyv. Platí ale podmienka, že obdobie starostlivosti o dieťa do troch rokov veku sa nezapočíta za predpokladu, že obdobie poistenia, ktoré poistenec získal zo zárobkovej činnosti je najmenej v rovnakom rozsahu ako obdobie starostlivosti o dieťa. Zároveň sa obdobie starostlivosti o dieťa bude naďalej započítavať aj podľa súčasných právnych predpisov, teda aj so zohľadnením tohto obdobia a suma dôchodku sa určí podľa toho, čo je pre poistenca výhodnejšie.

Sociálna poisťovňa prepočíta novým spôsobom dôchodky priznané od 1. januára 2004 podľa zákona o sociálnom poistení. Prepočítajú sa starobné, predčasné starobné a invalidné dôchodky tých poberateľov, ktorí získali obdobie starostlivosti o dieťa a na určenie novej sumy dôchodku sa novým spôsobom určí priemerný osobný mzdový bod, a to podľa právnych predpisov účinných od 1. januára 2026. Za účelom prepočtu bude potrebné posúdiť približne 800 tisíc až 1 milión poberateľov dôchodkov a odhaduje sa, že nárok na zvýšenie sumy dôchodku bude mať cca 400 tisíc dôchodcov. Zákon stanovuje lehotu na prepočet do 31. decembra 2031. Sociálna poisťovňa bude dôchodky prepočítavať postupne, v niekoľkých etapách. O novom určení sumy dôchodku zašle Sociálna každému dôchodcovi písomné rozhodnutie. Ak novourčená suma dôchodku bude vyššia, dôchodok sa bude vyplácať v novej, výhodnejšej sume. Ak novourčená suma dôchodku bude nižšia ako suma dôchodku patriaca k 31. decembru 2025, dôchodok sa bude naďalej vyplácať v pôvodne určenej, pre poistenca výhodnej sume.

Ako maximalizovať svoj dôchodok, ak ste samostatne zárobkovo činná osoba

tags: #navysovanie #dochodku #zivnostnikov