Sociálne a zdravotné odvody sú neoddeliteľnou súčasťou podnikania a samostatnej zárobkovej činnosti (SZČO). Ich výška sa odvíja od vymeriavacieho základu a môže byť ovplyvnená rôznymi faktormi, ako je výška príjmu a súbeh viacerých druhov príjmov. Tento článok poskytuje komplexný prehľad o odvodoch počas práceneschopnosti (PN) pre dobrovoľne platiacich, vrátane SZČO a samoplatiteľov, s dôrazom na zmeny platné od 1.1.2025.

Rozšírenie kompetencií posudkových lekárov a kontrola PN

Nové právomoci posudkových lekárov priniesli pokles práceneschopnosti aj miliónové úspory. Od začiatku roka 2025 môžu neoprávnené a neopodstatnené PN-ky ukončovať aj posudkoví lekári. Ide o opatrenie, ktoré má zamedziť zneužívaniu práceneschopnosti. Zatiaľ sa ukazuje, že ide o efektívne riešenie.

Zmyslom PN-ky je ospravedlnenie svojej neprítomnosti v práci pri úraze alebo chorobe. Zároveň slúži ako náhrada mzdy. Prvých 10 dní síce platí zamestnávateľ, potom je to však už záležitosťou Sociálnej poisťovne - preto vykonáva kontrolu dodržiavania liečebného režimu. Hoci ju zvyčajne vykonáva až od 11. dňa trvania PN-ky, na podnet inej osoby (posudkový lekár, ošetrujúci lekár, zamestnávateľ alebo iná fyzická a právnická osoba) tak môže urobiť aj skôr. Vyhodnocuje pritom, či sa poistenec zdržiava doma, resp. na nahlásenej adrese a či dodržiava liečebný režim súvisiaci s jeho ochorením/úrazom.

Kontrolóri Sociálnej poisťovne ale nemajú možnosť obsiahnuť všetkých „maródujúcich“. Slováci totiž na PN-ke strávia každoročne spolu asi 40 miliónov kalendárnych dní a mesačne je Sociálnej poisťovni hlásených desaťtisíce nových prípadov. Práve na nedostatočné kapacity a náhodnosť kontrol sa spoliehajú mnohí poistenci, ktorí štatút PN-ky často zneužívajú. Teda sú zdraví a môžu pracovať. Z tohto dôvodu dostali od 1.1.2025 posudkoví lekári Sociálnej poisťovne novú kompetenciu - ukončiť dočasnú PN. Cieľom je efektívnejšie kontrolovať podvodné PN, ktoré nemali medicínske opodstatnenie.

Na tlačovej besede vo štvrtok 19.6.2025 minister práce Erik Tomáš a generálny riaditeľ Sociálnej poisťovne Michal Tariška informovali o výsledkoch tejto legislatívnej zmeny aj o ďalších pripravovaných novinkách. Minister práce Erik Tomáš uviedol: „Vyhlásili sme boj proti fiktívnym PN, pretože nie je správne, aby ľudia, ktorí sú zdraví a môžu pracovať, poberali dávku nemocenské. Čím viac ušetríme na fiktívnych PN, tým viac peňazí zostane ľuďom, ktorí to reálne potrebujú. Chcem zdôrazniť, že táto iniciatíva sa nedotkne ľudí, ktorí sú reálne chorí.“ Michal Tariška doplnil, že „Vďaka zodpovednému prístupu a odbornosti posudkových lekárov Sociálnej poisťovne a tiež možnosti využívať Elektronickú zdravotnú knižku občana kontroly prinášajú prvé ovocie.“

Vyhodnotenie efektu po piatich mesiacoch - pokles počtu aj trvania PN

Po piatich mesiacoch možno skonštatovať, že „maródujúcich“ je menej, čo sa odráža na finančnej úspore na nemocenskej dávke, ale tiež na vyšších príjmoch z daní a odvodov. Od začiatku roka do konca mája 2025 bola každá desiata PN ukončená rozhodnutím posudkového lekára alebo na podnet posudkového lekára Sociálnej poisťovne. Počet „premaródovaných“ dní za obdobie január - máj 2025 v porovnaní s rovnakým obdobím minulého roka klesol o viac ako 1,2 milióna. V medziročnom porovnaní v máji tohto roku Sociálna poisťovňa zaznamenala pokles počtu práceneschopných o takmer 13-tisíc (o 3 % menej „maródujúcich“ z celkového počtu poistencov. Skrátila sa tiež priemerná doba trvania jednej PN - za obdobie január až máj 2024 predstavovala 43,5 dňa, za rovnaké obdobie tohto roka to bolo 41 dní.

V dôsledku novej legislatívy a vychádzajúc z rozdielu počtu PN a výdavkov na PN v roku 2024 a 2025 odhaduje Sociálna poisťovňa za prvých päť mesiacov tohto roka úspory vo výške necelých 24 miliónov eur na výplate dávky nemocenské. Zníženie fiktívnych PN zároveň znamená vyšší výber poistného na sociálne poistenie, a to vo výške 14,4 miliónov eur. Zvyšok predstavujú odhadované príjmy v podobe vyššieho výberu poistného na zdravotné poistenie vo výške takmer 6 miliónov eur a na daňových príjmoch štátu približne 3,6 milióna eur. Spolu za päť mesiacov tohto roka ide o odhadovaných takmer 48 miliónov eur.

Plánované legislatívne zmeny a nové nástroje na zníženie fiktívnych PN-iek

Pomôcť posudkovým lekárom s kontrolou PN môže aj novinka - elektronická zdravotná knižka občana. V septembri sa plánuje legislatívna zmena, ktorá zabezpečí, aby ju už povinne využívali a údaje do nej zapisovali všetci lekári. Od tejto novinky si štát sľubuje zefektívnenie kontrol PN, zabránenie duplicitám a možnosť zdieľať dáta - napríklad posudkoví lekári uvidia, či práceneschopná osoba skutočne spĺňa podmienky na PN-ku.

V pláne sú tiež legislatívne zmeny, ktoré by zabránili zneužívaniu PN v skúšobnej dobe a ochrannej dobe po prepustení alebo odídení zo zamestnania. Minister práce Erik Tomáš upozornil aj na prípady, kedy niektoré firmy (najmä zo stavebného sektora) „posielajú" zamestnancov na PN, napríklad v období, keď nemajú náležitú prácu. Združenie podnikateľov Slovenska (ZPS) sa ohradzuje voči tvrdeniam, ktoré podsúvajú predstavu, že firmy „posielajú“ zamestnancov na PN v čase mimo sezóny, a zdôrazňuje, že rozhodnutie o PN je v kompetencii ošetrujúceho lekára.

Ako v skutočnosti funguje miera nezamestnanosti?

Vplyv PN na sociálne a zdravotné odvody pre SZČO

Počas práceneschopnosti (PN) má SZČO nárok na výplatu nemocenských dávok len vtedy, ak si naň povinne alebo dobrovoľne prispieva. Ak SZČO nie je povinne nemocensky poistená, je dôležité mať vlastnú rezervu na pokrytie výdavkov počas obdobia, kedy nemôže pracovať. Podnikatelia majú výhodu v tom, že sa pri nich nesleduje, či počas práceneschopnosti (PN) dosahujú príjem. Musia ale dodržiavať liečebný režim. Zároveň platí, že nemusia platiť odvody počas PN.

Výpočet a zmeny od roku 2025

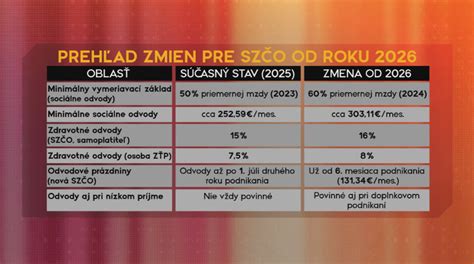

Výška odvodov SZČO sa počíta z vymeriavacieho základu. Od roku 2025 dochádza k zvýšeniu minimálneho a maximálneho vymeriavacieho základu pre sociálne odvody. Minimálny vymeriavací základ je mesačne najmenej vo výške 50 % z priemernej mesačnej mzdy za rok 2023. Povinnosť platiť sociálne odvody SZČO vzniká od 1.7., resp. k 1.10. po podaní daňového priznania za predchádzajúci rok.

Od júla tohto roka už príjmy nerozhodujú o tom, či budete platiť odvody, ale iba o tom, v akej výške. Rozhodujúca hranica príjmu za rok 2025 je 9 144 eur. Ak ste zarobili viac, výšku odvodov vám Sociálna poisťovňa vypočíta podľa vášho reálneho zisku v daňovom priznaní, minimálne však zaplatíte 303,11 eur mesačne. Ak ste zarobili menej (alebo nulu), budete platiť takzvané „osobitné“ (znížené) odvody vo výške 131,34 eur mesačne.

Od januára 2026 sa zároveň zrušilo pravidlo, podľa ktorého zamestnanci počas PN alebo materskej dovolenky neplatili žiadne odvody. Jediní, komu sa táto odvodová úľava zachovala, sú živnostníci alebo tí, ktorí sa poisťujú dobrovoľne. Tí aj naďalej počas PN alebo materskej dovolenky nemusia platiť odvody.

Dobrovoľné sociálne poistenie a čerpanie dávok

SZČO, ktoré nie sú povinne sociálne poistené, majú možnosť využiť dobrovoľné sociálne poistenie. Aby mohla SZČO čerpať dávky z nemocenského poistenia, musí sa naň prihlásiť v pobočke Sociálnej poisťovne. Existujú dva balíky dobrovoľného sociálneho poistenia obsahujúce dobrovoľné nemocenské poistenie: dobrovoľné nemocenské poistenie a dobrovoľné dôchodkové poistenie, alebo dobrovoľné nemocenské poistenie, dobrovoľné dôchodkové poistenie a dobrovoľné poistenie v nezamestnanosti. Tieto balíky nemôže využiť fyzická osoba, ktorá je zároveň aj povinne nemocensky poistená ako zamestnanec alebo ako SZČO.

Nárok na niektorú z dávok vyplácanú v rámci nemocenského poistenia vzniká až po uplynutí určitej doby, nie odo dňa prihlásenia sa k dobrovoľnému poisteniu. Poistné sa hradí každý mesiac a je splatné do 8. dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, za ktorý sa platí poistné. Poistné posielajte mesačne na bankový účet svojej pobočky Sociálnej poisťovne.

Podmienky čerpania dávok

- Nemocenské: Vzniká, ak vznikla dočasná pracovná neschopnosť a v posledných dvoch rokoch pred vznikom dočasnej pracovnej neschopnosti ste boli nemocensky poistený najmenej 270 dní. Výška nemocenského je za každý deň od prvého do tretieho dňa dočasnej pracovnej neschopnosti 25 % denného vymeriavacieho základu a za každý deň od štvrtého dňa dočasnej pracovnej neschopnosti 55 % denného vymeriavacieho základu.

- Tehotenské: Nárok na tehotenské vzniká žene pracujúcej na SZČO, ktorá je tehotná a musí byť nemocensky poistená aspoň 270 dní v posledných dvoch rokoch pred začiatkom 27. týždňa pred očakávaným dňom pôrodu. Výška tehotenského je 15 % denného vymeriavacieho základu za kalendárny deň.

- Materské: V prípade materskej musíte ako žena pracujúca na SZČO byť nemocensky poistená aspoň 270 dní v posledných dvoch rokoch pred pôrodom. Výška materského je 75 % denného vymeriavacieho základu za kalendárny deň. Na materskú môžete nastúpiť 8 až 6 týždňov pred očakávaným termínom pôrodu.

- Ošetrovné: Dobrovoľne nemocensky poistená SZČO má nárok na ošetrovné, ak jej vznikla potreba osobného a celodenného ošetrovania chorého príbuzného, dieťaťa alebo starostlivosti o dieťa do 11 rokov veku. Na poberanie ošetrovného musí byť dobrovoľne nemocensky poistená osoba v posledných dvoch rokoch pred vznikom nároku na ošetrovné nemocensky poistená najmenej 270 dní. Výška ošetrovného je 55 % denného vymeriavacieho základu za kalendárny deň.

Minimálne a maximálne dobrovoľné nemocenské poistenie SZČO

Ako dobrovoľne poistená osoba si sami určíte vymeriavací základ, z ktorého budete platiť poistné na dobrovoľné poistenie. V roku 2025 zaplatíte na nemocenskom poistení vždy minimálne 31,46 eura mesačne. Maximálny vymeriavací základ v roku 2025 je 15 730 eur, takže na nemocenskom poistení zaplatíte pri sadzbe 4,4 % maximálne 692,12 eura mesačne.

Zdravotné odvody

Verejné zdravotné poistenie je na Slovensku povinné. Preddavky na poistné preto odvádza každý občan. Platí ich sám, odvádza ich jeho zamestnávateľ alebo za poistenca platí poistné štát. Samoplatiteľom, t.j. dobrovoľne nezamestnanou osobou, ste v týchto prípadoch: ak nie ste zamestnancom, ak nie ste samostatne zárobkovo činnou osobou (SZČO), ak nie ste poistencom, za ktorého platí poistné štát.

Minimálne mesačné preddavky na zdravotné poistenie SZČO a dobrovoľne nezamestnaní majú určené takto:

- v roku 2024 minimálny preddavok - 97,80 €

- v roku 2025 minimálny preddavok - 107,25 €

- v roku 2026 minimálny preddavok - 121, 92 €

Maximálny preddavok nie je určený. Preddavky na poistné je potrebné uhradiť najneskôr do 8. dňa nasledujúceho mesiaca. Ročné zúčtovanie zdravotného poistenia sa vykoná po skončení kalendárneho roka. V prípade nedoplatku je povinná SZČO túto sumu doplatiť. Zdravotné odvody musí živnostník platiť v plnej výške aj počas péenky. V ich prípade sa totiž robí ročné zúčtovanie poistného.

Prečo zvážiť komerčné poistenie práceneschopnosti

Poistenie práceneschopnosti môžu podnikatelia (SZČO a konatelia s.r.o.) riešiť dvoma spôsobmi. Platením odvodov do Sociálnej poisťovne alebo komerčným poistením PNky v poisťovniach. Nemocenské poistenie, z ktorého je pri PN vyplácaná nemocenská dávka, sa počíta z vymeriavacieho základu, ktorý je pre rok 2025 715€. Samotné nemocenské poistenie sú 4,4% z vymeriavacieho základu, čiže poistenca to stojí 31,46€ mesačne. Akú mesačnú a dennú nemocenskú dávku ak je na PN dostane za takúto čiastku? Vychádza to približne na iba 335€/mesačne.

V praxi teda môžeme vidieť, že suma je veľmi nízka. Ak by živnostník, ktorý je mesiac na PN a tým pádom nemôže zarábať dostal 335€ a s tým by mal pokryť svoje a rodinné mesačné výdavky, tak by nastal problém. Musel by siahnuť do rezervy, ktorá je určená na iné veci. Priemerná doba trvania PNky na Slovensku bola v prvom polroku 2025 necelých 44 dní. Pre samostatne zárobkovo činné osoby (SZČO) to znamená reálne riziko výpadku príjmu. Pokiaľ patríte do kategórie, ktorá svoje odvody optimalizuje, ale zároveň chcete mať istotu, že v prípade dlhodobej PN budete mať dostatok financií na pokrytie výdavkov, chodu rodiny a liečby, tak je pre Vás riešením poistenie práceneschopnosti v komerčnej poisťovni.

Ak by ste ako SZČO platili rovnakých 31 € za poistenie práceneschopnosti do komerčného poistenia, viete z neho dostať mesačnú dávku cca 900 €. Ako to funguje v praxi?

Príklady z praxe

- Príklad 1: Kaderníčka Jana a zlomená ruka

Kaderníčka Jana si v roku 2025 zlomila ruku a to jej bráni v podnikaní. Lekár určil, že bude na dočasnej pracovnej neschopnosti celkom 60 dní. Od 1. dňa choroby má ako SZČO nárok na výplatu nemocenských dávok. Jana bude poberať nemocenské vo výške 25 % z denného vymeriavacieho základu od 1. do 3. dňa a 55 % od 4. do 60. dňa. Spolu teda za celú dobu pracovnej neschopnosti dostane 844,30 eura. Ak by Jana nepriznávala všetok príjem a oficiálne zarábala ročne do 9000€, aby sa vyhla plateniu odvodov, od Sociálnej poisťovne by nedostala nič. Ak by si platila poistenie práceneschopnosti v komerčnej poisťovni na poistnú sumu 35€/deň (čo je za mesiac niečo viac ako 1000€), stálo by ju to mesačne približne 38€. - Príklad 2: Stolár Marek a úraz

Marek je stolár (SZČO). Kvôli úrazu nemôže vykonávať samostatne zárobkovú činnosť a bude na dočasnej pracovnej neschopnosti po dobu 55 dní. V roku 2024 si hradil dobrovoľné nemocenské poistenie z mesačného vymeriavacieho základu 750 eur vo výške 33,00 eura mesačne. Marek by dostal z poisťovne nemocenskú dávku viac ako 180 eur. - Príklad 3: 40 ročný IT-čkar a konateľ jednoosobovej s.r.o.

IT-čkar prešiel na sročku kvôli konsolidácii a optimalizácii odvodov. Platí si minimálne odvody, aj keď má ročný príjem 36 000€. Jeho mesačné výdavky sú 1800€. Ak by sa ocitol na PN, musel by siahať do svojich investovaných peňazí. Odporúčaným riešením je preňho komerčné poistenie práceneschopnosti. Aby týmto poistením dokázal pokryť svoje mesačné náklady, potrebuje ho mať nastavené na dávku 60€/deň. To ho bude stáť približne 65€/mesačne. - Príklad 4: 30 ročný živnostník - lešenár v Nemecku

Má ročný príjem 50 000€ a mesačné fixné náklady 1500€. Ak by sa ocitol na PN, musel by siahať do rezervy. V jeho prípade je kľúčová voľba správnej poisťovne, keďže len málo poisťovní na trhu dokáže kryť PN mimo územia SR. Na vykrytie svojich mesačných výdavkov potrebuje tento klient dávku vo výške 50€/deň. To ho bude stáť v poisťovni, ktorá vie kryť PN na území celej EÚ, 68€/mesačne.

Dôležité aspekty komerčného poistenia PN

- Poisťovne pri vstupe do poistenia vyžadujú overenie príjmu od klienta - podľa daňového priznania alebo faktúr.

- Pre viaceré poisťovne je podmienkou, aby klient platil odvody.

- Existuje čakacia doba, počas ktorej sa poisťovne chránia proti tomu, že klient si uzavrie poistenie vedome s tým, že už má nejakú diagnózu.

- Pri poistení práceneschopnosti sa nastavuje karenčná doba. Najčastejšia karenčná doba je 29 dní s plnením spätne od prvého dňa.

- Poisťovne nastavujú limit - v akej maximálnej cene môže byť poistenie PN oproti ostatným pripoisteniam na zmluve.

- Poisťovne nastavujú pri poistení územnú platnosť, ktorá určuje, v akých krajinách je klient krytý.

- Každá poisťovňa má stanovené výluky z poistenia, t.j. udalosti, ktoré poistením nie sú kryté.

Vplyv dlhodobej PN na finančné možnosti

V čase PN je Váš príjem znížený. Tým sa Váš priemer za 3-6 mesiacov zníži. Banka si výšku Vášho príjmu overuje prostredníctvom odvodov do Sociálnej poisťovne. Tento stav je pre posúdenie hypotéky prakticky vo všetkých bankách dôvodom pre neschválenie hypotéky. Pre opätovné schválenie je potrebné, aby ste nastúpili do práce. Banka následne posúdi príjem až po skončení PN. Ak už na PN naozaj musíte pre zdravotné komplikácie nastúpiť, odporúčame dať si schváliť úver skôr. V poistení platí, že poisťovne nepoisťujú diagnózy, s ktorými klient vstupuje do poistenia. Ak sa klient chce dať neskôr poistiť, vypĺňa zdravotný dotazník. Pokiaľ klient uvedie zdravotné komplikácie z minulosti, poisťovňa mu môže na dané diagnózy upísať drahšie poistné, príp. plnenie na existujúce diagnózy vopred úplne vylúčiť.