Automobil je pre mnohých podnikateľov nevyhnutnosťou, či už pre výkon práce alebo na súkromné účely.

V súvislosti s predajom ojazdeného automobilu môže byť uplatňovaný „bežný mechanizmus“ zdanenia alebo osobitný - rozdielový spôsob zdanenia.

V zákone o dani z pridanej hodnoty (č. 222/2004 Z. z. v znení neskorších predpisov) má v určitých prípadoch automobil špecifické postavenie.

Z hľadiska druhu zdaniteľného plnenia je automobil považovaný za tovar, ktorého konkrétnejšia špecifikácia je ďalej vyjadrená v ustanovení § 11 ods. 1 zákona o DPH.

Z hľadiska obchodných transakcií - a to nielen medzi podnikateľmi, pri ktorých dochádza ku kúpe alebo predaju automobilu „z“ alebo „do“ iného členského štátu, je potrebné odlíšiť tzv. nový dopravný prostriedok od použitého.

Nový dopravný prostriedok je na účely DPH definovaný v § 11 ods. 1 a 2 zákona o DPH, pričom tieto ustanovenia bližšie špecifikujú kritériá, podľa ktorých sa vozidlo považuje za nové (napr. objem motora, dátum prvého prihlásenia do evidencie, počet najazdených kilometrov).

Z hľadiska uplatnenia mechanizmu DPH sa rozlišuje, či dochádza k predaju nového pozemného motorového vozidla alebo motorového vozidla, ktoré už nespĺňa kritérium „nového“ na účely DPH, resp. je považované za použité.

Použitým tovarom (ojazdeným automobilom) sa podľa § 66 ods. 1 zákona o DPH rozumie tovar, ktorý nespĺňa definíciu nového dopravného prostriedku.

Kúpa a predaj ojazdeného auta v rámci EÚ a daňový režim

Táto časť sa zaoberá kúpou a predajom ojazdených dopravných prostriedkov platiteľom dane, ktorý nie je obchodníkom s ojazdenými autami. Tieto informácie sa nevzťahujú na nákup a predaj nového dopravného prostriedku.

Pojem "ojazdený dopravný prostriedok" nie je zákonom o DPH definovaný. V praxi sa tým myslí auto, ktoré nespĺňa kritériá nového dopravného prostriedku.

Daňové aspekty pri kúpe ojazdeného auta z EÚ

Kúpa od platiteľa s oslobodením od dane: Ak platiteľ, ktorý nie je obchodníkom s ojazdenými autami, kúpi ojazdené auto z iného členského štátu od platiteľa, ktorý predáva v režime oslobodeného dodania v rámci Spoločenstva, kupujúci má nadobudnutie auta v tuzemsku a je povinný platiť daň.

Platiteľ kúpil dňa 04.05.2023 od českého platiteľa z ČR ojazdené auto, ktoré si v ten istý deň prepravil z ČR do SR. Ojazdené auto mu bolo predané s oslobodením od dane v súlade s čl. 138 smernice Rady 2006/112/ES v cene 10 000 eur. Platiteľovi vznikla daňová povinnosť z nadobudnutého auta dňa 10.05.2023 vo výške 2 000 eur.

Kúpa od platiteľa s osobitnou úpravou dane: Ak platiteľ kúpi ojazdené auto z iného členského štátu od platiteľa, ktorý predáva v režime osobitnej úpravy uplatňovania dane, kupujúci nemá nadobudnutie auta v tuzemsku a nevzniká mu povinnosť platiť daň.

Ak platiteľ, ktorý nie je obchodníkom s ojazdenými autami, kúpi ojazdené auto z iného členského štátu od platiteľa z iného členského štátu, ktorý predá ojazdené auto v režime osobitnej úpravy uplatňovania dane v zmysle čl. 313 smernice Rady 2006/112/ES (obdoba § 66 zákona o DPH platného v SR), potom kupujúci nemá nadobudnutie auta v tuzemsku podľa § 11 zákona o DPH a nevzniká mu povinnosť platiť daň.

Kúpa od platiteľa s oslobodením od dane podľa čl. 136 smernice Rady 2006/112/ES: Ak platiteľ, ktorý nie je obchodníkom s ojazdenými autami, kúpi ojazdené auto z iného členského štátu od platiteľa z iného členského štátu, ktorý predá ojazdené auto v režime oslobodeného dodania v zmysle čl. 136 smernice Rady 2006/112/ES (obdoba § 42 zákona o DPH platného v SR), potom kupujúci síce má nadobudnutie auta v tuzemsku podľa § 11 zákona o DPH, avšak podľa § 44 písm. b) zákona o DPH je toto nadobudnutie oslobodené od dane.

Kúpa od neplatiteľa: Ak platiteľ, ktorý nie je obchodníkom s ojazdenými autami, kúpi ojazdené auto z iného členského štátu od osoby, ktorá nie je identifikovaná pre daň v inom členskom štáte (neplatiteľa), potom kupujúci nemá nadobudnutie auta v tuzemsku podľa § 11 zákona o DPH a nevzniká mu povinnosť platiť daň.

Ak platiteľ, ktorý nie je obchodníkom s ojazdenými autami, kúpi ojazdené auto v tuzemsku od iného platiteľa DPH, ktorý pri predaji v súlade so zákonom o DPH uplatnil oslobodenie od dane podľa § 85i ods. 2 zákona o DPH, potom pri jeho predaji postupuje primerane podľa § 85i ods. 2 zákona o DPH.

Predaj kupujúcemu v SR

Predávajúci uplatní k cene daň, ktorú je povinný platiť.

Predaj kupujúcemu v inom členskom štáte EÚ

Ak kupujúci preukáže, že je registrovaný platiteľ v inom členskom štáte, dodanie je oslobodené od dane.

Ak kupujúci nepreukáže registráciu, predávajúci je povinný uplatniť tuzemskú sadzbu dane.

Predaj auta bez nároku na odpočet DPH

V prípade, že platiteľ, ktorý nie je predajcom ojazdených áut, predá ojazdené auto, ktoré mal zaradené v obchodnom majetku ako dlhodobý hmotný majetok (tzv. „oddanenie“ majetku), pri predaji postupuje podľa zákona o DPH.

Auto používané výlučne na oslobodené činnosti

Ak platiteľ používal ojazdené auto výlučne na činnosti oslobodené od dane bez možnosti odpočítania dane, pri predaji postupuje podľa zákona o DPH.

Som obvodný lekár a okrem zdravotnej starostlivosti prenajímam aj nehnuteľnosti s uplatnením DPH. Chcem predať odpísaný VW Passat, ktorý som v roku 2017 kúpil od slovenského platiteľa s DPH. Auto som požíval len na oslobodenú činnosť a z tohto dôvodu som si odpočítanie dane neuplatnil.

V tomto prípade je potrebné zistiť, či sa na predaj vzťahuje oslobodenie od dane podľa prechodných ustanovení.

Auto, pri ktorého kúpe nebol nárok na odpočet DPH

Ak platiteľ, ktorý nie je obchodníkom s ojazdenými autami, predáva osobné ojazdené auto, pri kúpe ktorého nemal nárok na odpočítanie dane v zmysle § 49 ods. 7 písm. a) zákona o DPH v znení účinnom do 31.12.2009, potom pri jeho predaji uplatní oslobodenie od dane podľa § 85i ods. 2 zákona o DPH.

Ako SZČO prevádzkujem stolárstvo, som platiteľ dane registrovaný podľa § 4 zákona o DPH. Predávam postarší CITROEN BERLINGO (bez mriežky, kategória M1), ktorý som kúpil 10.10.2009 od platiteľa dane. Predávajúci platiteľ dane pri kúpe motorového vozidla kategórie M1 nemal nárok na odpočet dane podľa § 49 ods. 7 písm. a) zákona o DPH účinného do 31.12.2009, preto pri jeho predaji uplatní oslobodenie od dane podľa § 85i ods. 2 zákona o DPH bez ohľadu na to, komu je auto predané, a k predanej cene neuplatňuje daň - nezdaňuje.

Hoci po 01.01.2010 už obmedzenie podľa § 49 ods. 7 písm. a) zákona o DPH neplatí, pri predaji takto nadobudnutého vozidla sa stále postupuje podľa § 85i ods. 2 zákona o DPH.

Ak platiteľ, ktorý nie je obchodníkom s ojazdenými autami, kúpil ojazdené auto v tuzemsku od iného platiteľa DPH, ktorý pri predaji v súlade so zákonom uplatnil oslobodenie od dane podľa § 42 (z dôvodu, že pri jeho nadobudnutí nemal nárok na odpočítanie dane v zmysle § 49 ods. 7 písm. a) zákona o DPH v znení účinnom do 31.12.2009) alebo podľa § 85i ods. 2 zákona o DPH, potom pri jeho predaji postupuje primerane podľa § 85i ods. 2 zákona o DPH.

Auto dodané oslobodené od dane

Ak platiteľ, ktorý nie je obchodníkom s ojazdenými autami, kúpi ojazdené auto z iného členského štátu od platiteľa z iného členského štátu, ktorý predá ojazdené auto oslobodené od dane v zmysle čl. 136 smernice Rady 2006/112/ES alebo kúpi ojazdené auto od platiteľa, ktorý ho predal oslobodené od dane v zmysle § 42 zákona o DPH, potom pri jeho predaji postupuje spôsobom ako je vyššie uvedené v časti Predaj auta, pri ktorom bol nárok na odpočítanie dane.

Auto, pri ktorého kúpe dodávateľ uplatnil osobitnú úpravu dane

Ak platiteľ, ktorý nie je obchodníkom s ojazdenými autami, predáva ojazdené auto, pri kúpe ktorého nemal nárok na odpočítanie dane, pretože dodávateľ použil osobitnú úpravu dane podľa § 66 zákona o DPH alebo auto bolo kúpené spôsobom uvedeným v časti Kúpa ojazdeného auta v rámci ES a daňový režim č. 2, potom pri jeho predaji postupuje spôsobom ako je vyššie uvedené v časti Predaj auta, pri ktorom bol nárok na odpočítanie dane.

Auto kúpené od neplatiteľa

Ak platiteľ, ktorý nie je obchodníkom s ojazdenými autami, predáva ojazdené auto, pri kúpe ktorého nemal nárok na odpočítanie dane, keďže ho kúpil od neplatiteľa, ktorý nemôže k cene uplatňovať daň, potom pri jeho predaji postupuje spôsobom ako je vyššie uvedené v časti Predaj auta, pri ktorom bol nárok na odpočítanie dane.

Naša SRO-čka je platcom DPH, registrovaná podľa § 4 zákona o DPH, sa rozhodla predať nevyužívané úžitkové vozidlo, ktoré bolo kúpené v autobazáre AAA. Autobazár je obchodníkom s použitým tovarom, ojazdené auto predáva v režime uplatnenia osobitnej úpravy dane podľa § 66 zákona o DPH, potom predávajúca spoločnosť je povinná k cene uplatniť tuzemskú sadzbu dane vo výške 20 % z predajnej ceny, t.j. 20 % z 10 000 € = 2 000 €.

Som kaderníčka, platiteľ dane registrovaný podľa § 4 zákona o DPH. Predávam auto z obchodného majetku, ktoré je už 2 roky odpísané a ktoré som kúpila od občana. V prípade predaja auta, ktoré bolo v minulosti kúpené od občana (nezdaniteľná osoba) alebo od zdaniteľnej osoby registrovanej podľa § 7a zákona o DPH, ktorí majú postavenie neplatiteľov DPH, registrovaný platiteľ dane podľa § 4 zákona o DPH je povinný k cene uplatniť tuzemskú sadzbu dane vo výške 20 % z predajnej ceny, t.j. 20 % z 10 000 € = 2 000 €.

Príklady z praxe a riešenia

Otázka č. 1: Predaj auta nadobudnutého od platiteľa v EÚ

Naša SRO-čka je platiteľom DPH a predáva auto, ktoré pred rokom nadobudla od platiteľa dane z Rakúska. Ako postupovať pri predaji kupujúcemu z iného členského štátu, ktorý je tiež registrovaný platiteľ?

Riešenie: Ak kupujúci poskytol svoje IČ DPH pridelené v inom členskom štáte, dodanie je oslobodené od dane.

Otázka č. 2: Predaj auta kúpeného od slovenského podnikateľa

Som platiteľ DPH a predávam auto, ktoré som kúpil pred rokmi ako ojazdené od slovenského podnikateľa. Ako postupovať pri predaji kupujúcemu z iného členského štátu, ktorý nepreukázal registráciu ako platiteľ?

Riešenie: Predávajúci je povinný uplatniť tuzemskú sadzbu dane vo výške 20 % z predajnej ceny.

Otázka č. 3: Predaj ročného úžitkového auta

Predávam 1-ročné úžitkové auto v kategórii N1, ktoré som kúpil za 24 000 eur (z toho 4 000 eur bola DPH) a ktoré som používal na podnikateľské účely.

Riešenie: Predávajúci je povinný uplatniť tuzemskú sadzbu dane vo výške 20 % z predajnej ceny.

Otázka č. 4: Predaj odpísaného VW Passat

Som obvodný lekár a predávam odpísaný VW Passat, ktorý som kúpil v roku 2017 od slovenského platiteľa s DPH. Auto som používal len na oslobodenú činnosť a z tohto dôvodu som si odpočítanie dane neuplatnil. Ako postupovať?

Riešenie: V tomto prípade je potrebné zistiť, či sa na predaj vzťahuje oslobodenie od dane podľa prechodných ustanovení.

Otázka č. 5: Predaj postaršieho CITROEN BERLINGO

Ako SZČO predávam postarší CITROEN BERLINGO, ktorý som kúpil 10.10.2009 od platiteľa dane. Predávajúci platiteľ dane pri kúpe nemal nárok na odpočet dane. Ako postupovať?

Riešenie: Pri predaji sa uplatní oslobodenie od dane bez ohľadu na to, komu je auto predané.

Otázka č. 6: Predaj úžitkového vozidla kúpeného v autobazáre

Naša SRO-čka predáva nevyužité úžitkové vozidlo, ktoré bolo kúpené v autobazáre AAA v režime uplatnenia osobitnej úpravy dane. Ako postupovať?

Riešenie: Predávajúca spoločnosť je povinná k cene uplatniť tuzemskú sadzbu dane vo výške 20 % z predajnej ceny.

Otázka č. 7: Predaj auta kúpeného od občana

Som kaderníčka a predávam auto z obchodného majetku, ktoré je už 2 roky odpísané a ktoré som kúpila od občana. Ako postupovať?

Riešenie: Registrovaný platiteľ dane je povinný k cene uplatniť tuzemskú sadzbu dane vo výške 20 % z predajnej ceny.

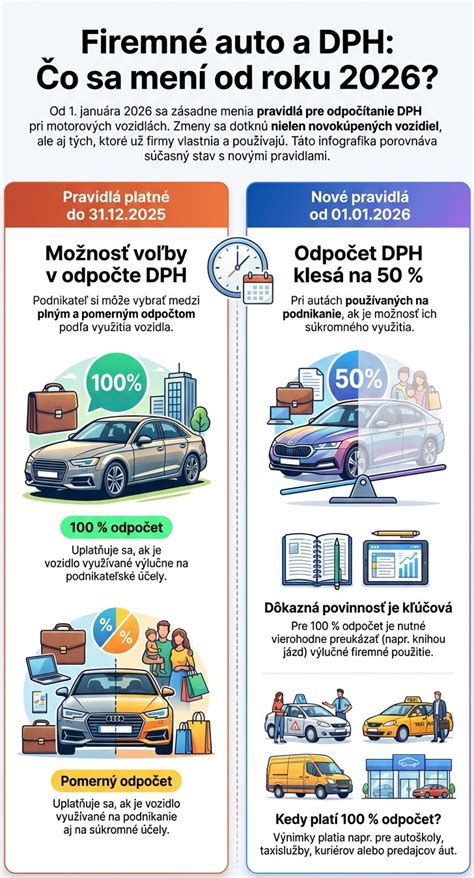

Nové pravidlá od 1. januára 2026: Obmedzenie odpočtu DPH pri osobných motorových vozidlách

Od 1. januára 2026 do 30. júna 2028 (s možnosťou predĺženia) bude možné uplatniť nárok na odpočet DPH paušálne len vo výške 50 % pri nadobudnutí osobného motorového vozidla kategórie M1, L1e alebo L3e, ak vozidlo slúži aj na súkromné účely.

Výnimky z obmedzenia

Na vozidlá, ktoré sú používané výlučne na podnikanie, sa toto obmedzenie nevzťahuje, avšak len v prípade, ak platiteľ vedie elektronicky podrobné záznamy o vozidle, ktorými toto využitie preukazuje.

Pri 100 % odpočte DPH z auta tiež bude potrebné daňovému úradu túto skutočnosť oznámiť.

Dôležité body pre uplatnenie nového režimu

Moment nadobudnutia práva nakladať s vozidlom ako vlastník: Pre uplatnenie nového režimu odpočtu DPH je podstatné, kedy platiteľ nadobudne právo nakladať s vozidlom ako vlastník (nie je podstatný moment jeho registrácia, ani pridelenie EČV).

Prechodné ustanovenia: Nové pravidlá platia pre osobné motorové vozidlá nadobudnuté od 1. 1. 2026, pri ostatných vozidlách sa uplatnia pravidlá platné do 31. 12. 2025.

Ak by platiteľ nadobudol osobné motorové vozidlo kategórie M1 dňa 31. 12. 2025, na účel podnikateľský (90 %) a čiastočne na účel súkromný (10 %), pričom dňa 31. 12. 2025 nebude mať pridelené EČV, bude pridelené až po 1. 1. 2026, nebude sa na neho vzťahovať obmedzenie odpočtu DPH 50 %.

Podstatné bude, že platiteľ sa stane vlastníkom - nadobudne dispozičné právo pred 1. 1. 2026, čo znamená, že sa na neho bude vzťahovať zákon o DPH platný do 31. 12. 2025.

Bude mať možnosť odpočítať si DPH v rozsahu 90 %, čo bude musieť preukázať dostatočnými dôkazmi zo svojej evidencie (nebude sa ale na neho vzťahovať povinnosť vedenia záznamov podľa § 85n ods. 6 zákona o DPH platného od 1. 1. 2026).

Praktické príklady a dopady nových pravidiel

Nákup v roku 2026, zmiešané použitie

Obstarávacia cena: 20 000 €, DPH 4 600 €.

Nový režim: odpočítate 2 300 € (50 %). Všetky súvisiace DPH (PHL, servis, pneumatiky, umyvárka…) tiež len 50 %.

Neuplatnená časť DPH nie je daňový výdavok.

Predaj vozidla do 5 rokov (úprava odpočítanej dane)

Ak vozidlo s 50 % odpočtom predáte do 5 rokov od nadobudnutia, vykoná sa úprava odpočítanej dane („dočítanie“).

Modelovo: odpočet pri kúpe 2 300 €, predaj o rok neskôr → dodatočný odpočet 1 840 € podľa zákonného vzorca.

Pri predaji sa DPH uplatňuje z celého základu dane.

Kupuješ jazdené auto? Na toto si daj pozor a ušetríš tisíce eur

Auto na firmu: Výhody a povinnosti

Podnikateľ, ktorý potrebuje vo svojom podnikaní používať auto, má pri jeho obstaraní viacero možností. Plusovým bodom môže byť aj odpočet DPH pri kúpe auta.

Daňové výdavky spojené s autom na firmu

Daňové odpisy: Ak auto vlastní firma, do daňových výdavkov si môže uplatniť výdavky na obstaranie auta prostredníctvom daňových odpisov.

Iné výdavky: Do daňových výdavkov patria aj iné výdavky spojené s použitím vozidla (napr. PHL, opravy, poistenie).

Paušálne výdavky na spotrebu pohonných látok: Možnosť uplatnenia paušálnych výdavkov do výšky 80 % z celkového preukázateľného nákupu pohonných látok za zdaňovacie obdobie.

Daň z motorových vozidiel

Ak je auto evidované na Slovensku a používa sa na podnikanie, je predmetom dane z motorových vozidiel. Výška dane závisí od základu dane aj od sadzby dane.

Poskytnutie firemného auta zamestnancovi

Poskytnutie firemného auta zamestnancovi aj na súkromné účely je nepeňažný príjem, ktorý sa zdaňuje.

Predaj firemného auta a daňové dôsledky

Pri predaji firemného auta je potrebné dať si pozor na daňové dôsledky, a to najmä v prípade predaja blízkej osobe. Cena by mala byť na úrovni trhovej hodnoty.

Väčšina podnikateľov pri svojom podnikaní využíva motorové vozidlo.

Pri obstaraní dlhodobého majetku má platiteľ za splnenia zákonných podmienok nárok na odpočet DPH.

Ekonomickou činnosťou rozumieme - opäť zjednodušene - akúkoľvek činnosť, z ktorej sa dosahuje príjem, na teraz budeme hovoriť o podnikateľskej činnosť platiteľa.

Úprava samozrejme funguje aj v opačnom prípade, kedy bol pôvodne uplatnený odpočet vo výške napr. 50%, ale následne sa majetok začal používať k činnostiam, pri ktorých vzniká nárok na odpočet 90%.

Úprava odpočtu DPH sa robí iba za kalendárne roky, ktoré spadajú do lehoty na úpravu odpočtu, ktorá je 5 rokov a počíta sa vrátane kalendárneho roka, v ktorom bol dlhodobý majetok obstaraný.

Pri kúpe dlhodobého majetku si platiteľ dane uplatní odpočítanie dane v plnej výške a pri jeho použití na iný účel ako na podnikanie uplatňuje daň podľa § 9 ods. 2 zákona o DPH, a to za každé zdaňovacie obdobie, v ktorom je majetok použitý aj na iný účel ako na podnikanie.

Užívanie dlhodobého majetku, ktorý je vo vlastníctve platiteľa a pri ktorého kúpe alebo vytvorení vlastnou činnosťou bola daň úplne alebo čiastočne odpočítateľná, na osobnú spotrebu platiteľa alebo jeho zamestnancov alebo na ďalší iný účel ako na podnikanie, sa považuje za dodanie služby za protihodnotu.

Pri obstaraní dlhodobého majetku si platiteľ DPH uplatní odpočítanie dane vo výške, v akej predpokladá použitie kúpeného majetku na podnikanie.

Následné použitie majetku na iný účel ako na podnikanie nezdaňuje, pretože sa nepovažuje za dodanie služby za protihodnotu.

Spoločnosť - mesačný platiteľ DPH - si obstarala v roku 2021 osobné vozidlo v obstarávacej cene 24 000 €, z toho cena bez DPH je 20 000 € a DPH je 4 000 €.

Pri kúpe podnikateľ vedel, že sa vozidlo bude používať aj na súkromné účely, používanie na podnikanie 85% a na súkromné účely 15%.

Platiteľ má nárok na odpočítanie DPH.

Platiteľ DPH uplatnil DPH podľa pomeru použitia motorového vozidla vo výške 3 400 €, čiže 4 000 € * 0,85 (podľa § 49 ods. 5 zákona o DPH).

Platiteľ DPH bude povinný v poslednom zdaňovacom období kalendárneho roka 2022, t. j. v mesiaci december 2022, vykonať úpravu odpočítanej dane, keďže sa na toto vozidlo vzťahuje lehota na úpravu odpočítanej dane 5 rokov.

Ak platiteľ dane v marci 2022 predá motorové vozidlo s uplatnením DPH, motorové vozidlo sa posudzuje až do uplynutia obdobia na úpravu odpočítanej dane, t. j. do konca roku 2026.

Platiteľ DPH kúpil v r. 2017 automobil a pri uplatnení odpočítania dane postupoval podľa § 49 ods. 5 prvá veta zákona o DPH, uplatnil odpočítanie dane iba 80 % z celkovej výšky dane uvedenej na faktúre, lebo predpokladal používanie automobilu na účely podnikania 80 % a 20 % na účely iné ako podnikanie.

Rovnako postupoval aj pri odpočítaní dane z opráv a údržby automobilu.

Predmetný rozsah používania automobilu nezmenil ani v ďalších rokoch jeho používania.

V roku 2022 by chcel platiteľ tento automobil predať.

Predaj automobilu sa uskutoční po uplynutí 5 rokov od jeho nadobudnutia - úprava odpočítanej dane pri hnuteľnom investičnom majetku podľa § 54d zákona o DPH sa pri predmetnom predaji automobilu neuplatní.

Ak po uplynutí 5-ročného obdobia na úpravu odpočítanej dane podľa § 54d zákona o DPH platiteľ dane predá automobil, pri ktorého kúpe si uplatnil odpočítanie dane podľa § 49 ods. 5 prvej vety zákona o DPH len v rozsahu vzťahujúcom sa na podnikateľské účely, tak pri predaji automobilu odvedie DPH len vo výške zodpovedajúcej percentu naposledy odpočítanej dane na vstupe.