Starobné dôchodkové sporenie v 3. pilieri predstavuje dôležitú súčasť zabezpečenia na dôchodok. Sporenie na dôchodok presahuje niekoľko dekád a má svoje investičné špecifiká. Pre dosiahnutie najlepších výsledkov je kľúčové správne si vybrať doplnkovú dôchodkovú spoločnosť (DDS) a nastaviť investičnú stratégiu.

Čo je 3. pilier?

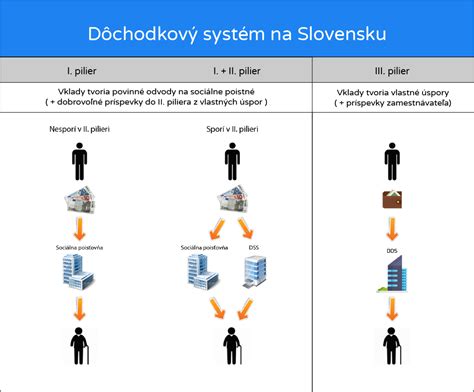

Doplnkové dôchodkové sporenie, známe ako 3. pilier, je dobrovoľná forma sporenia na dôchodok, ktorá dopĺňa štátny dôchodkový systém (1. pilier) a starobné dôchodkové sporenie (2. pilier). Ide o príspevkovo definovaný systém, kde si sporiteľ aj zamestnávateľ prispievajú na vlastný účet. Sporiteľ tak bude poberať dôchodok z dvoch zdrojov: z I. piliera a z II. piliera. Pokiaľ má aj 3. pilier, potom si zabezpečuje ďalší zdroj príjmov v starobe.

Kritériá pre výber najlepšej DDS a fondu

Najlepší 3. pilier získate výberom určitej DDS, nastavením indexového fondu a voľbou optimálnej výšky vlastného príspevku. Hlavným kritériom na výber DDSky by malo byť to, či daná DDSka ponúka indexový fond. Indexové fondy fungujú v 2. pilieri už od roku 2012, avšak doplnkové dôchodkové spoločnosti (DDS) s ich zavedením v 3. pilieri váhali dlho. Jedinou DDSkou, ktorá v 3. pilieri začala s indexovými fondmi ako prvá, je Uniqa.

Preto sa odporúča voľba jednej z trojice: Uniqa, NN-Tatry Sympatia alebo Stabilita, ktoré ponúkajú indexové fondy.

Podkladové aktíva jednotlivých indexových fondov v 3. pilieri sú akciové tituly najväčších svetových firiem. Tomu, do čoho sa investuje v rámci dôchodkového fondu, sa hovorí podkladové aktívum a popisuje to štatút fondu. Tak ako aj v 2. pilieri, aj v rámci 3. piliera platí, že by ste mali mať nastavený indexový fond.

Prečo sú indexové fondy výhodné?

Indexové fondy sú často preferované kvôli ich diverzifikácii a nižším poplatkom v porovnaní s aktívne spravovanými fondmi. Tieto fondy sledujú výkonnosť konkrétneho trhového indexu, čím znižujú riziko spojené s výberom jednotlivých akcií a zároveň ponúkajú potenciál rastu v dlhodobom horizonte.

Čo sú indexové fondy?

Úloha príspevku zamestnávateľa

Základný parameter využívania 3. piliera a K.O. kritérium, na základe ktorého sa rozhodovať, či využiť sporenie v 3. pilieri, je príspevok zamestnávateľa. Zamestnávateľ môže svojim zamestnancom prispievať do 3. piliera, čo je pre sporiteľa obrovská výhoda. Bez príspevku zamestnávateľa nedáva 3. pilier zmysel kvôli poplatkom a nízkej disponibilite.

Pokiaľ zamestnávateľ tento benefit neposkytuje, o uzatvorení 3. piliera by ste mali zvážiť. DSS si účtuje za správu dôchodkového fondu 1,2% + poplatok za výkonnosť vo výške 10%. V komerčných indexových ETF fondoch tieto poplatky klient nemá. Navyše v 3. pilieri je nízka disponibilita, čo znamená, že peniaze sú viazané až do dôchodku.

Výšku vlastného príspevku je optimálne nastavovať tak, aby ste ním získali maximálny príspevok zamestnávateľa. Napríklad, ak vám zamestnávateľ dá podmienku, že bude prispievať toľko, koľko si budete prispievať vy, avšak maximálne 3% z hrubej mzdy, odporúčam zvoliť príspevok vo výške 3%. Odôvodnenie je jednoduché: využijete tak plný potenciál príspevku zamestnávateľa.

Podľa § 58 zákona 650/2004 je zamestnávateľ povinný uzatvoriť zamestnávateľskú zmluvu s tou DDS, s ktorou si chce jeho zamestnanec uzatvoriť 3. pilier (účastnícka zmluva).

Zmena dôchodkového fondu a zmluvy

Zmena dôchodkového fondu sa na existujúcej zmluve dá vykonať veľmi jednoducho, buď online žiadosťou alebo v papierovej forme. Aj tu však odporúčam rozumne pracovať s nastavením investičnej stratégie pre nové príspevky a majetok. Funguje to na rovnakom princípe ako v 2. pilieri.

Kľúčovým rokom pre sporiteľov v 3. pilieri je rok 2014. Práve vtedy sa totiž menili podmienky využívania daňovej úľavy a výberu peňazí. Na zmluvách spísaných od 1.1.2014 nie je možný odkup (iba raz za 10 rokov a len z vlastných vkladov), avšak majitelia týchto zmlúv si môžu uplatniť daňovú úľavu, t.j. môžu si znížiť daňový základ o výšku ročného vkladu z vlastných príspevkov, max. však o 180 €.

Pokiaľ máte uzatvorenú zmluvu ešte za starých podmienok (spísaná do 31.12.2013), nechajte si ju kvôli disponibilite. Na efektívne získavanie daňovej úľavy si však otvorte druhú zmluvu 3. piliera. Zároveň však platí, že sporiteľ môže mať ľubovoľný počet zmlúv 3. piliera. Význam mať viac uzatvorených zmlúv je najmä vtedy, pokiaľ má sporiteľ jednu zmluvu ešte so starými podmienkami (možnosť výberu 80% peňazí na účte) a druhú si uzatvorí kvôli získavaniu daňovej úspory vo výške 19% zo zaplatených vkladov, max. 180 €.

Allianz SDSS: Skúsenosti a udržateľnosť

Dôchodková správcovská spoločnosť v skupine Allianz vznikla v septembri 2004. Jediným majiteľom Allianz SDSS je Allianz - Slovenská poisťovňa, a.s., jednotka na slovenskom poisťovacom trhu a zároveň člen skupiny Allianz, ktorá je najväčšiou poisťovacou značkou na svete. Pozícia skupiny Allianz na svetových finančných trhoch umožňuje premyslené a efektívne investície. Spravujú úspory v objeme viacej ako 3,5 miliardy eur a spolieha sa na nich takmer polmilióna budúcich dôchodcov. Investičná skupina Allianz sa hlási k princípu udržateľnosti už viacej ako dvadsať rokov.

Výkonnosť doplnkových dôchodkových fondov (DDF)

Prestupy robené v panike sú tou najhoršou stratégiou. Tak rasty ako aj poklesy sú prirodzenou súčasťou investovania. DSS garantuje, že pri žiadosti o dôchodok z druhého piliera bude mať sporiteľ na účte v garantovanom fonde minimálne to, čo tam vložil.

Tabuľka: Zhodnotenie majetku v dôchodkovom fonde (vybrané fondy)

| Dôchodkový fond | 1 rok | 5 rokov | 10 rokov | Od vzniku |

|---|---|---|---|---|

| Doplnková dôchodková spoločnosť Tatra banky, a.s., Comfort life 2050 príspevkový d.d.f. | 32.950% | 7.660% | 6.800% | 6.170% |

| Indexový príspevkový d.d.f. NN Tatry - Sympatia, d.d.s., a.s. | 26.740% | 7.460% | 7.920% | - |

| Stabilita akciový príspevkový d.d.f., STABILITA, d.d.s., a.s. | 28.350% | 7.200% | 5.860% | 4.580% |

| Doplnková dôchodková spoločnosť Tatra banky, a.s., Comfort life 2060, príspevkový d.d.f. | 32.920% | 7.110% | 9.340% | - |

| Stabilita indexový príspevkový d.d.f., STABILITA, d.d.s., a.s. | 26.140% | 6.970% | 12.180% | - |

| Indexový globálny dôchodkový fond UNIQA d.d.s., a.s., príspevkový d.d.f. | 25.480% | 6.970% | 8.890% | - |

| Rastový príspevkový d.d.f. NN Tatry - Sympatia, d.d.s., a.s. | 23.840% | 6.820% | 6.430% | 4.280% |

| Doplnková dôchodková spoločnosť Tatra banky, a.s., Comfort life 2040 príspevkový d.d.f. | 21.210% | 5.710% | 5.250% | 2.800% |

| Globálny akciový dôchodkový fond UNIQA d.d.s., a.s., príspevkový d.d.f. | 16.660% | 4.440% | 4.870% | 4.030% |

| Stabilita konzervatívny príspevkový d.d.f., STABILITA,d.d.s., a.s. | 5.100% | 3.870% | - | - |

| Vyvážený príspevkový d.d.f. NN Tatry - Sympatia, d.d.s., a.s. | 13.560% | 3.270% | 3.340% | 2.010% |

| Stabilita príspevkový d.d.f., STABILITA, d.d.s., a.s. | 13.190% | 3.060% | 2.520% | 2.180% |

| Doplnková dôchodková spoločnosť Tatra banky, a.s., Comfort life 2030 príspevkový d.d.f. | 5.330% | 1.910% | 2.050% | 1.670% |

| Príspevkový doplnkový dôchodkový fond UNIQA d.d.s., a.s., príspevkový d.d.f. | 7.450% | 1.640% | 1.630% | 1.730% |

| Doplnková dôchodková spoločnosť Tatra banky, a.s., Dôchodkový výplatný d.d.f. | 2.660% | 1.250% | 0.540% | 0.690% |

| Konzervatívny príspevkový d.d.f. NN Tatry - Sympatia, d.d.s., a.s. | 2.380% | 0.040% | 0.270% | 0.960% |

| Výplatný doplnkový dôchodkový fond UNIQA d.d.s., a.s. | 2.260% | -0.170% | 0.190% | 0.060% |

| Stabilita výplatný d.d.f., STABILITA, d.d.s., a.s. | 1.600% | -0.190% | -0.070% | 1.060% |

| Dôchodkový výplatný d.d.f. NN Tatry - Sympatia, d.d.s., a.s. | 1.610% | -0.770% | -0.190% | 0.670% |

| Comfort life 2070, príspevkový d.d.f. | 2.610% | - | - | - |

tags: #najlepsia #dochodkove #spravcovske #spolocnosti #3 #pilier