Odmeňovanie zamestnancov je komplexná téma, ktorá zahŕňa nielen základnú mzdu, ale aj rôzne formy prémií, odmien a benefitov. Správne nastavený systém odmeňovania je kľúčový pre motiváciu zamestnancov, ich spokojnosť a celkový úspech spoločnosti. Tento článok sa zameriava na podmienky vyplácania prémií a odmien, ich právnu úpravu a daňové aspekty.

Dohoda o mzdových podmienkach

Dohoda o mzdových podmienkach je jedným z najdôležitejších dojednaní medzi zamestnancom a zamestnávateľom v pracovnej zmluve. V praxi však často dochádza k pracovnoprávnym sporom pri jej uplatňovaní. Preto je dôležité, aby boli podmienky odmeňovania zamestnanca upravené už od počiatku komplexne, určito a zrozumiteľne. Uvedené platí taktiež v prípade dodatočnej zmeny v podmienkach odmeňovania zamestnancov počas trvania pracovného pomeru.

Mzdové podmienky zamestnávateľ dohodne buď v pracovnej zmluve so zamestnancom, alebo s príslušným odborovým orgánom v kolektívnej zmluve. V mzdových podmienkach zamestnávateľ dohodne najmä formy odmeňovania zamestnancov, sumu základnej zložky mzdy a ďalšie zložky plnení poskytovaných za prácu a podmienky ich poskytovania. Ak sú mzdové podmienky dojednané v kolektívnej zmluve, postačí, keď pracovná zmluva obsahuje odkaz na príslušné ustanovenie kolektívnej zmluvy, Zákonníka práce či osobitného predpisu. Mzda zamestnanca nesmie byť nižšia ako minimálna mzda ustanovená podľa osobitného predpisu.

Zamestnávateľ si môže motivačnú zložku mzdy nastaviť podľa svojich potrieb. Ak však v uvedenej súvislosti uplatňuje systém hodnotenia pracovných miest, musí tento vychádzať z rovnakých kritérií pre mužov a ženy bez akejkoľvek diskriminácie podľa pohlavia. Zároveň platí, že zamestnávatelia nesmú znevýhodňovať alebo poškodzovať zamestnancov len preto, že si uplatňujú svoje práva vyplývajúce z pracovnoprávnych vzťahov. Podmienky hradenia prémií v praxi často nie sú dostatočne transparentné.

Zložky mzdy

Zákonník práce SR definuje mzdu ako peňažné plnenie alebo plnenie peňažnej hodnoty poskytované zamestnávateľom zamestnancovi za prácu. Na základnú zložku mzdy vzniká právny nárok v momente, keď dôjde k odpracovaniu jednotky času alebo objemu jednotiek výkonu (pri rešpektovaní okamihu splatnosti mzdy podľa § 129 Zákonníka práce). Povinnosť zamestnávateľa poskytovať zamestnancovi mzdu patrí medzi základné povinnosti zamestnávateľa v pracovnom pomere. V prípade neplnenia tejto základnej povinnosti zamestnávateľa sa poskytuje zamestnancovi dokonca možnosť okamžitého skončenia pracovného pomeru.

Okrem základnej zložky mzdy za vykonanú prácu Zákonník práce umožňuje dohodnúť aj ďalšie zložky mzdy, medzi ktoré môžeme zaradiť napr. tzv. 13. a 14. plat, rôzne prémie, bonusy a ďalšie mzdové plnenia. Variabilná zložka mzdy je pohyblivá časť mzdy, ktorej výška sa mení podľa výkonu, kvality práce alebo splnenia stanovených cieľov. Do tejto kategórie patria prémie, bonusy, odmeny, osobné ohodnotenie či príplatky. Variabilná zložka mzdy má motivačný charakter - podporuje snahu zamestnancov dosahovať lepšie výsledky, plniť ciele a zvyšovať efektivitu práce.

Nárokovateľné a nenárokovateľné plnenia

Nárokovateľné plnenia sú také mzdové plnenia, na ktoré má zamestnanec právny nárok (spravidla po splnení konkrétnych podmienok uvedených v zákone, pracovnej zmluve, kolektívnej zmluve a pod.). Prémia v práci sa poskytuje za výsledky, vyjadrené vopred stanovenými merateľnými alebo hodnotiteľnými ukazovateľmi, ktoré zamestnanci môžu svojou prácou významne ovplyvniť. Nárokovateľná odmena vzniká vtedy, ak sú v pracovnej zmluve presne určené objektívne merateľné kritériá. Príkladom môže byť definícia, že zamestnanec dostane 1 000 € pri dosiahnutí 5 rokov vo firme.

Naopak, na poskytnutie nenárokovateľných plnení nemá zamestnanec právny nárok a ich poskytnutie závisí výlučne od rozhodnutia zamestnávateľa, často po splnení (spravidla subjektívnych) kritérií, ako napr. dosiahnutie určitých hospodárskych výsledkov zo strany zamestnávateľa a pod. Príkladom môže byť ustanovenie v kolektívnej zmluve: „V prípade dosiahnutia nadpriemerného hospodárskeho výsledku zamestnávateľom za predchádzajúci účtovný rok a priaznivých ekonomických vyhliadok môže zamestnávateľ poskytnúť zamestnancovi odmenu vo výške najviac dvojnásobku základnej hrubej mesačnej mzdy zamestnanca za kalendárny mesiac december rozhodného roka.“

Z právneho hľadiska je mimoriadne dôležité, aby ustanovenie pracovnej zmluvy, kolektívnej zmluvy či podporne aj vnútorného predpisu zamestnávateľa, ktorý upravuje doplnkovú zložku mzdy zamestnanca, bolo formulované tak, aby z neho jednoznačne vyplývalo, či predmetná zložka mzdy zamestnanca má nárokovateľný alebo nenárokovateľný charakter. Práve v dôsledku príliš všeobecného či nepresného vymedzenia mzdového nároku totiž často dochádza k zbytočným nedorozumeniam a pracovnoprávnym sporom medzi zamestnávateľom a zamestnancom. V prípade poskytovania doplnkových zložiek mzdy je vhodné presne vymedziť najmä jej výšku, resp. spôsob jej určenia a podmienky pre jej priznanie a splatnosť.

Stanovisko súdov ohľadom vyplácania prémií

Ustanovenia Zákonníka práce sa k otázke priznávania rôznych druhov osobných ohodnotení či prémií vyjadrujú v podstate len nepriamo. Viac svetla do uvedenej problematiky teda opäť musela vniesť až rozhodovacia činnosť súdov. K vyplácaniu prémií zaujal stanovisko napríklad Krajský súd Košice (bližšie rozhodnutie sp.zn. 6CoPr/2/2023).

Súd rozhodoval v spore, ktorý sa prvotne vôbec nezačal krátením motivačnej zložky mzdy. Iniciovala ho zamestnankyňa väčšej spoločnosti podnikajúcej v oblasti automatizácie, ktorá pracovala na pozícii projektantky. Podobnú prácu v rovnakej firme vykonávali aj iní zamestnanci. Zamestnankyňa však zistila, že za ňu dostávajú vyššiu odmenu, preto sa najskôr obrátila na príslušný inšpektorát práce. Inšpektorát v rámci kontroly zistil viaceré zásadné pochybenia zamestnávateľa. Prvým bolo, že pracovné miesto zamestnankyne neohodnotil adekvátnym stupňom náročnosti, čo malo za následok nesprávne určenie jej minimálneho mzdového nároku. Okrem toho dal inšpektorát zamestnankyni za pravdu aj v tom, že jej zamestnávateľ za prácu rovnakej hodnoty neplatí toľko, čo iným zamestnancom. Pomyselnou čerešničkou na torte bolo zistenie, že v pracovnej zmluve zamestnankyne bol (v rozpore so Zákonníkom práce) uvedený aj jej rodinný stav.

Po kontrole zamestnankyňa podala žalobu na súd. Žiadala zaplatenie primeraného zadosťučinenia, a to v sume zodpovedajúcej rozdielu medzi jej mzdou a mzdou jej kolegov. Svoju žalobu oprela o príslušné ustanovenia antidiskriminačného zákona. Súd 1. inštancie posudzoval pri rozhodovaní o nároku zamestnankyne mzdu, ktorú v rovnakej firme dosiahol iný zamestnanec vykonávajúci porovnateľnú prácu. V tejto súvislosti sa však stala spornou práve otázka prémií a odmien, ktoré boli vyplatené mužskému kolegovi zamestnankyne. Aj ich uhradenie v danom prípade prehlbovalo nerovnosť v odmeňovaní; súd však konštatoval, že nezistil rozdiel medzi uplatňovaním kritérií pre priznávanie motivačných zložiek medzi zamestnankyňou a jej kolegom a preto ich pri výpočte konečnej sumy zadosťučinenia nezohľadnil. Už len na okraj treba dodať, že aj napriek uvedenému sa súd pri určovaní priznanej výšky primeraného zadosťučinenia dopočítal k celkom zaujímavej sume. Táto predstavovala rozdiel v mzdovom ohodnotení zamestnankyne a jej kolegu za približne rok a pol dlhej doby, ktorý (po zaokrúhlení) predstavoval čiastku 3 300 Eur.

Zamestnankyňa sa proti prvoinštančnému rozhodnutiu odvolala; okrem iných záverov súdu napadla aj posúdenie priznávania nenárokovateľných častí mzdy. Tvrdila, že súd nerozhodol správne, pretože z ňou predložených hodnotiacich listov vyplývali jej vynikajúce pracovné výkony. Jej zamestnávateľ naopak nepreukázal, že by výkony s ňou porovnateľného zamestnanca boli lepšie. Domnievala sa preto, že prémie a odmeny neboli vyplácané podľa kvality vykonanej práce, ale podľa subjektívnych názorov jej nadriadených.

Rozhodnutie Krajského súdu Košice: Zásady pre posudzovanie sporov o prémie

Krajský súd Košice dal zamestnankyni za pravdu. Zároveň zdôraznil nasledujúce zásady dôležité pre posudzovanie sporov o vyplatenie prémií či odmien:

- Ak zamestnávateľ niektorému zo zamestnancov vyplatí nižšie prémie či odmeny, potom je to on, kto musí preukázať, že dôvodom tohto postupu je naozaj nižšia výkonnosť dotknutého zamestnanca alebo uplatnenie iného vopred stanoveného kritéria (inými slovami platí, že dôkazné bremeno ohľadom výkonu práce v určitej kvalite nezaťažuje zamestnanca).

- Pokiaľ zamestnávateľ kráti odmeny, osobný príplatok či prémie ako nenárokovateľné časti mzdy len jednému zo zamestnancov (príp. len určitým zamestnancom), musí tento postup riadne zdôvodniť konkrétnymi nedostatkami pracovného výkonu. Prihliadne pritom aj na význam práce a dôsledky, ktoré boli spôsobené nedostatkami v pracovnom výkone zamestnanca.

Zamestnávateľ teda nesmie krátenie odmeny odôvodňovať napríklad samotným čerpaním OČR, PN či otcovskej dovolenky. V takomto prípade, ak zamestnávateľ nevyplatí variabilnú zložku za tento mesiac alebo aj za viac mesiacov s takýmto odôvodnením, môžete okamžite skončiť pracovný pomer podľa § 69 ods. 1 písm. b) Zákonníka práce. Taktiež je potrebné zistiť, ako boli určené a stanovené podmienky na vyplácanie prémií v mzdovom predpise firmy, resp. v nejakom prémiovom poriadku, či zamestnanec splnil alebo nesplnil podmienky na ich vyplácanie. Ak vznikol nárok na prémie a tieto boli vyplatené, nemožno ich následne žiadať späť, ak sa zamestnanec začne správať tak, že by na nich už v budúcnosti nemal mať nárok. Vrátiť vyplatené platby je zamestnanec povinný ak vedel alebo musel z okolností predpokladať, že ide o sumy nesprávne určené alebo omylom vyplatené, a to v lehote do troch rokov od ich výplaty.

Riešenie problémov s nevyplatením variabilnej zložky mzdy

Ak zamestnávateľ nevyplatil časť variabilnej zložky bez predchádzajúcej konzultácie, je potrebné zistiť dôvod. Zamestnanec by mal mať pri nástupe do nového zamestnania vedomosť o podmienkach získania variabilnej zložky mzdy. Ak má zamestnanec za to, že splnil všetky podmienky pre priznanie variabilnej zložky mzdy, a napriek tomu mu nebola vyplatená, tak je potrebné sa ústne ohradiť svojmu nadriadenému, poprípade sa informovať na personálnom oddelení.

Pokiaľ ide o možnosti zamestnanca, ktoré môže uplatniť za účelom vyplatenia odmien, tie ostávajú rovnaké ako pri vymáhaní základnej zložky mzdy. Zamestnanec sa môže domáhať vyplatenia odmien napr. súdnou cestou, alebo podať podnet na príslušný Inšpektorát práce.

Zároveň v tejto súvislosti je potrebné poukázať na zákaz diskriminácie v pracovno-právnych vzťahoch. Tento zákaz znamená, že zamestnávateľ nemôže svojvoľne priznať niektorým zamestnancom odmeny a iným nie, ak všetci splnili požadované kritériá pre priznanie odmien. Ak sú napr. odmeny viazané na vysoký zisk a zamestnávateľ sa rozhodne vyplatiť odmeny len časti zamestnancom, ide v danom prípade o porušenie zákazu diskriminácie. Samozrejme, ak je vyplatenie odmien viazané na výrobu určitého počtu výrobkov a jeden zamestnanec daný počet výrobkov nevyrobí a teda nedostane odmenu, nejde o porušenie zákazu diskriminácie.

Benefity a ďalšie formy odmeňovania

Ďalšie formy odmien predstavujú rôzne zamestnanecké benefity. Benefity môžu mať peňažnú aj nepeňažnú podobu, napr. 13. plat. Benefity vyplácané zamestnancom vo forme peňazí, napr. v prípade pracovného alebo životného výročia zamestnanca vo firme. Odporúča sa takto zadefinovať benefit iba v prípade, ak sú jednoducho vymedzené podmienky jeho priznania. Ak sú podmienky priznania benefitu zamestnancovi komplikovanejšie, odporúčajú sa stanoviť ich v smernici. Častým benefitom mnohých firiem je dovolenka nad rámec zákona (napr. neobmedzená dovolenka).

Písomný doklad a daňové aspekty

Písomný doklad k vyplateniu odmeny je odporúčaný v každom prípade. Je potrebné, aby bolo objasnené, komu a v akej výške má byť odmena vyplatená a to z dôvodu, aby zamestnávateľ predmetné finančné výdavky obhájil ako daňovo uznaný výdavok spoločnosti. Na účte sa účtuje mzda a náhrady mzdy, t.j. hrubá mzda zamestnancov vrátane prémií a odmien, príplatkov, naturálnej mzdy.

Peňažné benefity podliehajú dani zo závislej činnosti, tvoria vymeriavací základ pre výpočet poistného zamestnanca a zamestnávateľa pre preddavky na zdravotné poistenie a poistné na sociálne poistenie. Daňové aspekty a odvody z odmeny zamestnanca sa musia posudzovať vždy z dvoch pohľadov, a to z pohľadu zamestnanca a z pohľadu daňovej uznateľnosti na strane zamestnávateľa.

Zamestnanecká prémia

Právna úprava zákona o dani z príjmov, ktorá nadobudla účinnosť od 1. januára 2009, priniesla do oblasti zdaňovania príjmov zo závislej činnosti nový prvok - tzv. zamestnaneckú prémiu. Úlohou vlády bolo, aby motivovala ľudí pracovať aj za nižšiu mzdu. Veľa ľudí uprednostňuje život na sociálnych dávkach viac ako na nízkej mzde. Zamestnanecká prémia je vlastne záporná daň.

Zamestnanec, ktorý má základ dane nižší ako suma nezdaniteľnej časti na daňovníka, t. j. 4 025,70 €, má výslednú daň rovnú nule, čiže neplatí žiadnu daň štátu. Po zavedení zamestnaneckej prémie takýto zamestnanec dostane sumu „zápornej dane“ od štátu. Od základu dane zamestnanca (príjem zamestnanca znížený o jeho odvody) sa odpočíta suma nezdaniteľnej časti na daňovníka a výsledkom môže byť záporné číslo. Z tejto zápornej sumy sa vypočíta 19 % a výsledkom je záporná daň, t. j. zamestnanecká prémia, ktorú štát vyplatí zamestnancovi. Výška sumy má hranicu 157,04 €. Úlohou tohto príspevku je vysvetliť vplyv zamestnaneckej prémie ako faktora motivácie zamestnať sa pre nízkopríjmovú skupinu obyvateľstva. Zamestnanecká prémia sa uplatňuje daňovníkovi, ktorý má príjmy len zo závislej činnosti a uplatňuje sa až na konci zdaňovacieho obdobia. Daňovník za príslušné zdaňovacie obdobie mal príjem minimálne vo výške 6-násobku minimálnej mzdy a maximálne 12-násobku minimálnej mzdy.

Podmienky pre uplatnenie zamestnaneckej prémie

Daňovník si nemôže uplatniť zamestnaneckú prémiu, ak:

- nebude poberať podiely na zisku (dividendy) pri majetkovej účasti v obchodnej spoločnosti alebo družstve alebo ako člen štatutárneho alebo dozorného orgánu obchodnej spoločnosti alebo družstva, alebo ako tichý spoločník s. r. o.

- nebude poberať príjmy za prácu likvidátorov, prokuristov, nútených správcov, členov družstiev, spoločníkov a konateľov s. r. o.

- nebude poberať odmeny za výkon funkcie v štátnych orgánoch, v orgánoch územnej samosprávy, napr. ako člen volebnej komisie.

- nebude zamestnancom, na ktorého podporu udržania v zamestnaní sa v príslušnom roku poskytne príspevok podľa § 50a zákona č. 5/2004 Z. z.

Tabuľka: Príklady výpočtu zamestnaneckej prémie

| Mesačný hrubý príjem | Ročný hrubý príjem (12 mesiacov) | Základ dane | Nezdaniteľná časť na daňovníka | Zamestnanecká prémia | Nárok |

|---|---|---|---|---|---|

| 320 € | 3 840 € | 2 956,80 € | 4 025,70 € | 133,05 € | Áno |

| 400 € | 4 800 € | 3 696,00 € | 4 025,70 € | -24,91 € | Nie (záporná hodnota) |

| 390 € (10 mesiacov) | 3 900 € | 3 003,00 € | 4 025,70 € | Kráti sa (podľa skutočného počtu mesiacov) | Áno |

| Minimálna mzda | Nie (ak poberal príjmy ako člen volebnej komisie) | Nie |

Odmeňovanie na základe dohôd o prácach vykonávaných mimo pracovného pomeru

Na pracovnoprávne vzťahy založené dohodami o prácach vykonávaných mimo pracovného pomeru sa vzťahujú niektoré ustanovenia Zákonníka práce, ktoré upravujú nároky zamestnancov za prácu v sobotu, v nedeľu, za nočnú prácu a za sťažený výkon práce, t.j. aj na dohody o prácach vykonávaných mimo pracovného pomeru sa vzťahujú zvýhodnenia za nočnú prácu, za prácu v sobotu, za prácu v nedeľu a kompenzácia za sťažený výkon práce, a to v rovnakej percentuálnej výške z minimálnej mzdy ako je to pri pracovnej zmluve.

Zároveň je upravený osobitný postup výpočtu zvýhodnenia za prácu vo sviatok v prípade zamestnancov vykonávajúcich prácu na dohody o prácach vykonávaných mimo pracovného pomeru z dôvodu, že v prípade týchto zamestnancov sa nezisťuje ich priemerný hodinový zárobok. Zamestnancom, ktorí vykonávajú prácu na základe dohôd o prácach vykonávaných mimo pracovného pomeru, patrí za každú hodinu práce vo sviatok dohodnutá odmena zvýšená najmenej o sumu minimálnej mzdy za hodinu podľa osobitného predpisu.

Zamestnanec pracujúci na dohodu o pracovnej činnosti môže dostať odmenu (prémiu). Zákonník práce pri dohode o pracovnej činnosti neobmedzuje účastníkov tohto vzťahu vo výške odmeny za vykonanú prácu. V dohode o pracovnej činnosti musí byť uvedená dohodnutá práca, dohodnutá odmena za vykonanú prácu, dohodnutý rozsah pracovného času a doba, na ktorú sa dohoda uzatvára. Čo sa týka zakotvenia prémie v dohode, nie je to potrebné, ak nejde o pravidelnosť (každý mesiac). Práca na dohodu je limitovaná počtom hodín ale nie výškou odmeny. Ak ide o dôvody neprítomnosti zamestnanca v práci uvedené v § 141 ods. 1 a ods. 2 písm. a) až g), ktoré zasiahli do času, na ktorý zamestnávateľ určil výkon práce, zamestnávateľ je povinný ospravedlniť túto neprítomnosť zamestnanca v práci. Za tento čas zamestnancovi náhrada odmeny nepatrí.

Pre dohodu o brigádnickej práci študenta platí, že túto je zamestnávateľ povinný uzatvoriť písomne, inak je neplatná. V dohode musí byť uvedené: dohodnutá práca, dohodnutá odmena za vykonanú prácu, dohodnutý rozsah pracovného času a doba, na ktorú sa dohoda uzatvára. Jedno vyhotovenie dohody o brigádnickej práci študentov je zamestnávateľ povinný vydať zamestnancovi. Dohoda o brigádnickej práci študentov sa uzatvára na určitú dobu, najviac na 12 mesiacov.

Ďalšie mzdové nároky a kompenzácie

Práca nadčas

Evidovaná práca nadčas sa kompenzuje dvoma spôsobmi. Za prácu nadčas patrí zamestnancovi dosiahnutá mzda a mzdové zvýhodnenie najmenej v sume 25% jeho priemerného zárobku. Zamestnávateľ môže so zamestnancom dohodnúť čerpanie náhradného voľna za prácu nadčas. Ak Váš zamestnávateľ zvolil formu odmeny ako kompenzáciu práce nadčas, je potrebné skontrolovať, či výška odmeny zodpovedá sume podľa mzdového zvýhodnenia za príslušné zohľadnené obdobie práce nadčas. Nárok na mzdu a mzdové zvýhodnenie za prácu nadčas ani možnosť čerpať náhradné voľno za prácu nadčas nemá ten zamestnanec, ktorý už v dohodnutej výške mzdy má zohľadnenú prípadnú prácu nadčas. Okruh takýchto zamestnancov je taxatívne vymedzený v § 121 ods. 2 Zákonníka práce.

Práca vo sviatok

Nárok na mzdové zvýhodnenie za prácu vo sviatok stratí zamestnanec, ktorý po dohode so zamestnávateľom čerpá náhradné voľno za prácu vo sviatok. Za čas čerpania náhradného voľna však zamestnancovi podľa § 122 ods. 2 Zákonníka práce patrí náhrada mzdy v sume jeho priemerného zárobku. S vedúcim zamestnancom môže zamestnávateľ v pracovnej zmluve dohodnúť mzdu už s prihliadnutím na prípadnú prácu vo sviatok. Mzdové zvýhodnenie ani náhradné voľno za prácu vo sviatok v takom prípade vedúcemu zamestnancovi nepatria. Okruh vedúcich zamestnancov vymedzuje § 9 ods. 3 Zákonníka práce.

Práca v sobotu a nedeľu

Ak zamestnanec vykonáva prácu v sobotu, má okrem dosiahnutej mzdy právny nárok na mzdové zvýhodnenie najmenej v sume 50 % minimálnej mzdy v eurách za hodinu za každú hodinu práce v sobotu (§ 122a Zákonníka práce). Zákonník práce umožňuje uplatniť výnimku pre skupinu zamestnávateľov, u ktorých sa vzhľadom na povahu práce alebo podmienky prevádzky vyžaduje, aby sa práca pravidelne vykonávala v sobotu. V pracovnej zmluve je možné dohodnúť nižšiu sumu mzdového zvýhodnenia iba v prípade, že ide o zamestnávateľa, u ktorého nepôsobí odborová organizácia a ktorý k 31. decembru predchádzajúceho kalendárneho roka zamestnával menej ako 20 zamestnancov.

Zákonník práce umožňuje uplatniť výnimku pre skupinu zamestnávateľov, u ktorých sa vzhľadom na povahu práce alebo podmienky prevádzky vyžaduje, aby sa práca pravidelne vykonávala v nedeľu. V pracovnej zmluve je možné dohodnúť nižšiu sumu mzdového zvýhodnenia iba v prípade, že ide o zamestnávateľa, u ktorého nepôsobí odborová organizácia a ktorý k 31. decembru predchádzajúceho kalendárneho roka zamestnával menej ako 20 zamestnancov.

Nočná práca

Nočná práca je práca vykonávaná v čase medzi 22. hodinou a 6. hodinou. Za prácu v tomto časovom intervale patrí zamestnancovi v zmysle § 123 ods. 1 Zákonníka práce mzdové zvýhodnenie najmenej v sume 40 % minimálnej mzdy v eurách za hodinu. Zákonník práce umožňuje uplatniť výnimku pre skupinu zamestnávateľov, u ktorých sa vzhľadom na povahu práce alebo podmienky prevádzky vyžaduje, aby sa prevažná časť práce pravidelne vykonávala v noci a ak nejde o zamestnanca vykonávajúceho rizikovú prácu. V pracovnej zmluve je možné dohodnúť nižšiu sumu mzdového zvýhodnenia iba v prípade, že ide o zamestnávateľa, u ktorého nepôsobí odborová organizácia a ktorý k 31. decembru predchádzajúceho kalendárneho roka zamestnával menej ako 20 zamestnancov. S vedúcim zamestnancom je možné v pracovnej zmluve dohodnúť mzdu už s prihliadnutím na prípadnú nočnú prácu.

Sťažený výkon práce a pracovná pohotovosť

Zamestnávateľ môže, ako dobrovoľné plnenie, poskytovať mzdovú kompenzáciu za sťažený výkon práce aj pri pôsobení iných vplyvov, ktoré zamestnancovi sťažujú prácu, prípadne ho pri práci negatívne ovplyvňujú. O pracovnú pohotovosť ide v prípade, ak sa zamestnanec v čase mimo svojej pracovnej doby zdržiava po určený čas na dohodnutom mieste a je pripravený na výkon práce podľa pracovnej zmluvy. Čas, kedy zamestnanec čaká na výkon práce, ale prácu ešte nevykonáva, je neaktívnou časťou pracovnej pohotovosti.

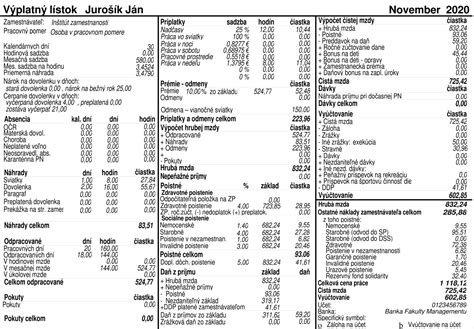

Výplatná páska a jej význam

Výplatnú pásku je povinný zamestnávateľ poskytnúť každému zamestnancovi, ktorý má uzatvorený pracovný pomer na pracovnú zmluvu alebo dohodu o vykonaní práce, dohodu o pracovnej činnosti alebo dohodu o brigádnickej práci študenta. Vzor výplatnej pásky nie je daný zákonom. Ako výplatná páska vyzerá určuje mzdový systém, ktorý sa používa v konkrétnej firme, preto sa štruktúra výplatnej pásky i poradie jednotlivých údajov v nej uvedených môže v jednotlivých firmách a podnikoch líšiť. Mzdy nie sú len o peniazoch. Pomáha vám sledovať nielen výšku mzdy, ale aj zostávajúcu dovolenku, dane a poistné. Slúži ako potvrdenie o vašej odvedenej práci a môže poslúžiť aj pri odchode do dôchodku.

Výplatnú pásku by ste mali dostať od zamestnávateľa do konca mesiaca nasledujúceho po mesiaci, za ktorý vám bola vyplatená mzda. Zákonník práce v § 130 ods. 5 uvádza, že zamestnávateľ je povinný primárne poskytnúť zamestnancovi pri vyúčtovaní mzdy doklad v papierovej (tlačenej) forme. Zároveň uvádza možnosť poskytnutia výplatnej pásky elektronickými prostriedkami za predpokladu, že zamestnanec a zamestnávateľ sa na tom vopred dohodnú. Ak zamestnanec s poskytnutím výplatnej pásky v elektronickom formáte nesúhlasí, zamestnávateľ je povinný odovzdať zamestnancovi papierovú výplatnú pásku. Papierovú výplatnú pásku zamestnávateľ odovzdá zamestnancovi na pracovisku alebo zašle poštou. Pre ochranu osobných údajov sa odporúča, aby bola výplatná páska odovzdaná zamestnancovi osobne v zalepenej obálke alebo zaslaná poštou doporučene alebo do vlastných rúk zamestnanca, aby k osobným údajom nemala prístup neoprávnená osoba. Elektronickú výplatnú pásku doručí zamestnávateľ zamestnancovi elektronickými prostriedkami, napr. e-mailom.

Aj v digitálnom veku sa stávajú chyby, preto je dôležité skontrolovať si výplatnú pásku. Okrem prehľadu, koľko zarobil a odviedol štátu, je výplatný lístok pre zamestnanca potvrdením vykonanej práce. Môže s ňou teda vymáhať mzdu, ktorú im zamestnávateľ nechce vyplatiť alebo sa hodí pri nástupe do dôchodku ako podklad pre výpočet. Pokiaľ zamestnanec nerozumie údajom alebo údaje nie sú podľa neho správne, môže žiadať vysvetlenie, čo ktorá informácia znamená.