Tretí pilier predstavuje dobrovoľné doplnkové dôchodkové sporenie (DDS), ktoré umožňuje jednotlivcom odkladať si peniaze na dôchodok prostredníctvom špeciálneho finančného nástroja. Cieľom je zlepšiť si finančnú situáciu v starobe. V súčasnosti si na dôchodok sporí v III. pilieri viac ako 1,1 milióna Slovákov a Sloveniek.

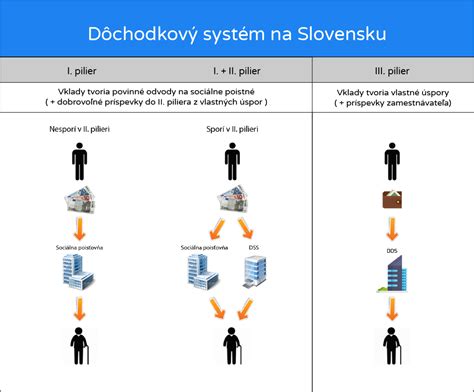

Doplnkovú časť dôchodkového systému tvorí doplnkové dôchodkové sporenie III. pilier. Na rozdiel od prvých dvoch ide o dobrovoľný štátom podporovaný systém postavený na účasti zamestnanca a prípadnom príspevku jeho zamestnávateľa. Štát tým prenáša časť zodpovednosti za životnú úroveň počas poberania dôchodku na svojich občanov.

Prečo je 3. pilier dôležitý?

Odchod do dôchodku je životným míľnikom a sprevádza ho celá škála pocitov od radosti až po obavy z poklesu životnej úrovne. Preto je vytvorenie dostatočnej finančnej rezervy základným predpokladom udržania si životného komfortu aj po skončení aktívnej ekonomickej činnosti.

Podľa odhadov môže po odchode do dôchodku váš príjem klesnúť až o 50 %, pričom sa predpokladá, že tento rozdiel bude v budúcnosti ešte výraznejší. Preto je dôležité myslieť na dôchodkové zabezpečenie už počas aktívneho pracovného života. Otvoriť si sporenie v 3. pilieri sa oplatí nielen kvôli potenciálnym príspevkom zo strany zamestnávateľa, ale aj preto, že tvorí dôležitú súčasť vašej budúcej finančnej stability.

Spoliehať sa len na dôchodok zo Sociálnej poisťovne je pri súčasnom nastavení dôchodkového systému na Slovensku riskantné, a tak sa na starobu musíme zabezpečiť aj inak. Vďaka pokroku v medicíne a rastu životnej úrovne sa v priemere dožívame vyššieho veku ako naši starí rodičia. To, že sa dožívame vyššieho veku je nepochybne priaznivým trendom, no prináša aj špecifické riziká. Populácia starne, rodí sa menej detí a do systému tak vstupuje menej pracujúcich, čo predstavuje záťaž pre štátny dôchodkový systém.

Ako funguje 3. pilier?

Účastník doplnkového dôchodkového sporenia (sporiteľ DDS) uzavrie zmluvu o DDS s doplnkovou dôchodkovou sporiteľňou a platí príspevky. Príspevky účastníka sú akumulované na jeho osobnom účte spolu s príspevkami jeho zamestnávateľa. Prostriedky na osobnom účte sú majetkom účastníka a môžu byť predmetom dedenia.

Doplnková dôchodková spoločnosť vytvára a spravuje doplnkové dôchodkové fondy. Majetok v doplnkovom dôchodkovom fonde nie je súčasťou majetku doplnkovej dôchodkovej spoločnosti. Na všetko dozerá depozitár, nezávislá banka, ktorá má na tento účel osobitnú licenciu Národnej banky Slovenska. Depozitár schvaľuje každú transakciu, čí kontroluje činnosť doplnkovej dôchodkovej sporiteľne, aby sa s peniazmi sporiteľov nakladalo v ich záujme a v ich prospech.

Z nasporených peňazí v dôchodkovom fonde má sporiteľ neskôr nárok na výplatu rôznych dávok, najmä doplnkového starobného dôchodku. Sporenie v 3. pilieri je flexibilné. Účastník môže kedykoľvek prerušiť účasť na doplnkovom dôchodkovom sporení, kedykoľvek znížiť alebo zvýšiť príspevky bez obmedzenia a bez sankcií.

Daňové zvýhodnenie

Jednou z hlavných výhod 3. piliera je daňová úľava. Ak ste do 3. piliera vstúpili po 1. 1. 2014, príde vám spolu s výpisom od DDS aj Potvrdenie o prijatých platbách, ktoré doložíte k daňovému priznaniu. Vďaka daňovému zvýhodneniu si môžete odpočítať od základu dane sumu všetkých príspevkov, ktoré ste si poslali do 3. piliera za celý minulý rok.

Zároveň platí, že daňový bonus sa ráta len z príspevkov, ktoré ste si do 3. piliera poslali vy sami, teda nie z príspevkov od vášho zamestnávateľa. Odporúčame si preto sporiť do 3. piliera aspoň 15 eur mesačne. Takto sa vám za celý rok nazbierajú príspevky vo výške 180 eur. Prispievať si môžete aj vyššiu čiastku, avšak stále platí, že daňovú úľavu si môžete uplatniť len do výšky 180 eur.

Pozor! Ak ste do 3. piliera vstúpili do 31. 12. 2013, na daňovú úľavu nemáte nárok a platia pre vás aj iné pravidlá pri nároku na doplnkový dôchodok. Ak chcete využiť všetky aktuálne výhody tretieho piliera, stačí podpísať dodatok k vašej zmluve, ktorým akceptujete podmienky platné od 1. 1. 2014.

Príspevky zamestnávateľa

Mnoho firiem túto možnosť poskytuje ako benefit, keďže je to výhodné aj pre nich. Výšku príspevku určujú zamestnávatelia v kolektívnej zmluve a často ide o konkrétne percento zo mzdy zamestnanca. Niektoré firmy povedia, koľko eur si má sporiť zamestnanec, aby mal nárok na príspevok aj od zamestnávateľa.

V prípade zamestnancov 3. a 4. pracovnej kategórie je dokonca povinný prispievať vo výške 2% z konkrétnej hrubej mzdy takého pracovníka. Ide o rizikové povolania ako baník, hutník, pracovník s rádioaktívnym materiálom a podobne, toto zaradenie určuje okresný hygienik.

Aké sú výhody a nevýhody III. PILIERA?

Nárok na výplatu dávok z 3. piliera

Všeobecne platí, že výplatu dôchodku z 3. piliera môžete očakávať pri odchode do dôchodku. Žiadosť o dávku, na ktorú vám vznikol nárok, môžete podať v ktorejkoľvek pobočke Tatra banky na predpísanom tlačive.

Podmienky pre doplnkový starobný dôchodok

Účastník má nárok na vyplácanie doplnkového starobného dôchodku, ak mu vznikol nárok na výplatu starobného alebo predčasného starobného dôchodku (zostáva nezmenené) alebo ak dovŕšil vek potrebný na nárok na starobný dôchodok (nové znenie podmienky). Pôvodne bolo podmienkou dovŕšenie veku 62 rokov. Veková hranica (= dôchodkový vek) je každoročne stanovená opatrením Ministerstva práce, sociálnych vecí a rodiny SR, ktoré vydáva ministerstvo vždy do konca októbra kalendárneho roka, ktorý päť rokov predchádza príslušnému kalendárnemu roku.

Účastník - sporiteľ, ktorý je zamestnancom alebo živnostníkom, má nárok na doplnkový starobný dôchodok najskôr v 55 - tich rokoch veku, pri sporení počas doby najmenej 10 rokov. Dočasný dôchodok sa poskytuje minimálne na obdobie piatich rokov.

Jednorazové vyrovnanie

Ak ste poberateľom invalidného dôchodku zo Sociálnej poisťovne (pokles práceschopnosti o viac ako 70%) a nárok naň vznikol až po uzatvorení účastníckej zmluvy, máte nárok na jednorazové vyrovnanie (to znamená, že vám naraz vyplatíme celú hodnotu vášho účtu). Podľa nového znenia zákona o DDS bude mať nárok na jednorazové vyrovnanie osoba v prípade invalidity z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70%, ak táto skutočnosť nastala po uzatvorení účastníckej zmluvy. Nárok teda bude mať aj osoba, ktorej (ešte) nebol priznaný invalidný dôchodok (čo bolo podľa súčasného zákona podmienkou na vznik nároku), ale miera jej poklesu schopnosti vykonávať zárobkovú činnosť je viac ako 70%.

Ak požiadate o vyplácanie doživotného doplnkového starobného dôchodku a zároveň o jednorazové vyrovnanie, naša spoločnosť vám vyplatí jednorazové vyrovnanie najviac v sume zodpovedajúcej 50 % aktuálnej hodnoty osobného účtu a zostatok peňažných prostriedkov na osobnom účte prevedie do príslušnej poisťovne, ktorú si účastník vybral.

Predčasný výber

Nasporené peniaze z 3. piliera si môžete vybrať aj skôr ako pri odchode do dôchodku. Predčasný výber vám môže byť vyplatený najskôr po uplynutí desiatich rokov odo dňa uzatvorenia účastníckej zmluvy alebo po desiatich rokoch od vyplatenia posledného predčasného výberu. O predčasný výber môžete požiadať iba vtedy, ak ste ešte nesplnili podmienky na vyplácanie doplnkového starobného alebo doplnkového výsluhového dôchodku. Predčasný výber vám bude vyplatený len z vami zaplatených príspevkov (nie príspevkov zamestnávateľa).

Vyplatením predčasného výberu účastnícka zmluva nezaniká a v sporení pokračujete na pôvodnej zmluve. Predčasný výber sa najviac oplatí tým sporiteľom, ktorí si už vytvorili vyššiu rezervu z vlastných vkladov a majú do dôchodku ešte dostatok času.

Pôvodný dôchodkový strop (64 rokov) bol zrušený. Pre ľudí narodených v roku 1967 a neskôr je dôchodkový vek naviazaný na strednú dĺžku života. To znamená, že sa dôchodkový vek bude meniť podľa toho, ako sa zvyšuje dĺžka života obyvateľstva na Slovensku. Dôvodom, prečo sa dôchodkový vek na Slovensku naviazal na strednú dĺžku života, je snaha o zabezpečenie dlhodobej finančnej udržateľnosti dôchodkového systému.

Dedinie

Aktuálna hodnota osobného dôchodkového účtu účastníka doplnkového dôchodkového sporenia je súkromný majetok, ktorý je predmetom dedenia v prípade jeho smrti vo fáze sporenia alebo ako poberateľa dočasného doplnkového starobného dôchodku alebo dočasného doplnkového výsluhového dôchodku. K dedeniu dochádza len vtedy, ak si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu hodnoty dôchodkového účtu.

TIP: V zmluve sa oplatí skontrolovať a v prípade potreby doplniť aj oprávnenú osobu, ktorá v prípade úmrtia sporiteľa dostane nasporené peniaze.

Dôležité zmeny a novinky v 3. pilieri

Doplnková dôchodková spoločnosť je povinná zaslať ročný výpis účastníkovi, resp. sprístupniť ho prostredníctvom bezplatného pasívneho elektronického prístupu k osobnému účtu účastníka. Novelou zákona sa zavádza aj nový dokument (informačná povinnosť), ktorým je Informácia o dávkach z DDS. Obsahom informácie je: kedy a ako môže účastník požiadať o dávku, koľko má nasporené, aké dávky môže poberať pri jeho dávkovom pláne/pri zmluve s podmienkami zákona, všeobecný popis dávky a podmienky splnenia nároku.

Prehľad zmien v 3. pilieri

| Rok | Zmeny |

|---|---|

| 2025 | Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,0 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond. |

| 2024 | Zníženie poplatkov za správu doplnkových dôchodkových fondov na maximálne 1,05 % pre príspevkový dôchodkový fond a zachovanie 0,6 % pre výplatný dôchodkový fond. |

| 2023 | Daňové zvýhodnenie (nezdaniteľná časť základu dane vo výške až 180 € ročne) sa rozširuje aj na príspevky do celoeurópskeho osobného dôchodkového produktu (PEPP) okrem tradičného DDS. Zníženie poplatkov za správu doplnkových dôchodkových fondov na 1,15 % pre príspevkový dôchodkový fond a 0,6 % pre výplatný dôchodkový fond. |

| 2019 | Nárok na vyplácanie doplnkového starobného dôchodku aj po právoplatnom vzniku nároku na starobný (riadny/predčasný) dôchodok z I. piliera. Nárok na jednorazové vyrovnanie v prípade priznania plnej invalidity, čiže nad 70 %. Možnosť cezhraničného prevodu majetku v dôchodkovom fonde v rámci EU. Konsolidácia zmlúv - možnosť zlučovania viacerých zmlúv o doplnkovom dôchodkovom sporení do jednej zmluvy. |

| 2014 | Daňová úľava - účastník DDS si môže znížiť daňový základ o 180 € ročne. Daňová úľava platí len pre sporiteľov, ktorí uzavreli zmluvu o DDS od 1.1.2014 a neskôr. Postupné znižovanie poplatku za správu fondu. Nové zmluvy bez dávkových plánov. Vzniká nová dávka predčasný výber. Výsluhový dôchodok je nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov. Zamestnávateľ má povinnosť uzatvoriť zamestnávateľskú zmluvu do 30 dní aj s inou DDS v prípade, že mu zamestnanec predloží účastnícku zmluvu. |

Cezhraničný prevod majetku

Zavádza sa možnosť a podmienky individuálneho prevodu majetku účastníka zo systému doplnkového dôchodkového sporenia do zamestnaneckej dôchodkovej spoločnosti v zahraničí a naopak. Cezhraničný prevod je možný len medzi zamestnaneckými dôchodkovými spoločnosťami registrovanými v databáze Európskeho orgánu dohľadu. Predpokladom vykonania individuálneho prevodu zo zamestnaneckej dôchodkovej spoločnosti v zahraničí do doplnkovej dôchodkovej spoločnosti v Slovenskej republike je teda súhlas s takýmto prevodom zo strany zamestnaneckej dôchodkovej spoločnosti, ktorá môže vyžadovať splnenie podmienok v súlade s právom jej domovského členského štátu.

Zlučovanie účastníckych zmlúv

Novela zákona umožňuje na základe žiadosti účastníka zlúčiť jeho účastnícke zmluvy vedené v jednej doplnkovej dôchodkovej spoločnosti. Zlučovať je možné len účastnícke zmluvy, na základe ktorých sa ešte nevypláca dávka a zmluva je aktívna, t.j. len účastnícke zmluvy v sporiacej fáze a bez prebiehajúcej výplaty.

Význam kontroly výpisu z 3. piliera

Ak si prispievate do tretieho piliera, z doplnkovej dôchodkovej spoločnosti (DDS) vám chodí každý rok výpis z vášho sporiaceho účtu. Ak máte zmluvu uzavretú po roku 2014, DDS vám posiela aj potvrdenie o zaplatených príspevkoch, ktoré doložíte k daňovému priznaniu.

Základný prehľad obsahuje údaje o tom, koľko ste mali v 3. pilieri nasporených prostriedkov k 1. 1. 2023, koľko vám pribudlo v priebehu roka a aká je vaša nasporená suma k 31. 12. 2023. Je dôležité skontrolovať, či sú všetky údaje správne.

Na čo sa zamerať pri kontrole výpisu:

- Nastavenie fondov: Posvieťte si vo svojom výpise najmä na fondy, do ktorých DDS investuje vaše príspevky. Rovnako ako v 2. pilieri, aj v 3 pilieri si môžete vybrať z rôznych typov fondov - obvykle sú to konzervatívny, vyvážený, akciový alebo indexový. Raz za rok môžete zmeniť aj nastavenie svojich fondov.

- Oprávnená osoba: V zmluve sa oplatí skontrolovať a v prípade potreby doplniť aj oprávnenú osobu, ktorá v prípade úmrtia sporiteľa dostane nasporené peniaze.

- Potvrdenie o prijatých platbách: Ak ste do 3. piliera vstúpili po 1. 1. 2014, príde vám spolu s výpisom od DDS aj Potvrdenie o prijatých platbách, ktoré je dôležité pre uplatnenie daňovej úľavy.

Doplnkové dôchodkové spoločnosti na Slovensku

Na Slovensku pôsobí niekoľko doplnkových dôchodkových spoločností, ktoré spravujú prostriedky účastníkov v 3. pilieri.

NN Tatry - Sympatia, d.d.s., a.s.

Pôvodná Prvá DDP TATRY-SYMPATIA vznikla už koncom roku 1996. Neskôr prevzala dôchodkovú spoločnosť holandská skupina ING, ktorá sa premenovala na NN. Dnešná NN Tatry - Sympatia, d.d.s., a.s. pracuje s dôchodkovými úsporami účastníkov v týchto dôchodkových fondoch: Index - Indexový príspevkový dôchodkový fond, Rastový príspevkový doplnkový dôchodkový fond, Vyvážený príspevkový doplnkový dôchodkový fond, Konzervatívny príspevkový doplnkový dôchodkový fond a Dôchodkový výplatný d.d.f. Depozitárom doplnkových dôchodkových fondov NN Tatry-Sympatia DDS je Slovenská sporiteľňa, a.s.

DDS Tatra banky, a.s.

Doplnková dôchodková spoločnosť Tatra banky (DDS Tatra banky) je právnym nástupcom pôvodnej Pokoj doplnkovej dôchodkovej poisťovne (Pokoj DDP), ktorú v roku 1998 založila skupina zriaďovateľov pod vedením spoločnosti Slovnaft. V novembri roku 2000 sa stala strategickým partnerom Tatra banka. V roku 2005 vznikla DDS Tatra banky transformáciou z pôvodnej DDP. Súčasné doplnkové dôchodkové fondy sú vymyslené na základe investičnej stratégie Comfort lifeTB, ktorá automaticky zaraďuje účastníka (sporiteľa) do vhodného fondu podľa veku pri uzatváraní zmluvy o DDS a predpokladaného veku odchodu do starobného dôchodku. Depozitárom doplnkových dôchodkových fondov DDS Tatra banky je Československá obchodná banka, a.s.

STABILITA, d.d.s., a.s.

V roku 1997 vznikla Doplnková dôchodková poisťovňa Stabilita, ktorú založili prevažne hutnícke podniky. Neskôr sa transformovala na doplnkovú dôchodkovú spoločnosť STABILITA, d.d.s., a.s. Ponúka Stabilita indexový príspevkový d.d.f., Stabilita akciový príspevkový d.d.f., Stabilita príspevkový d.d.f. a Stabilita výplatný d.d.f. Depozitárom všetkých doplnkových dôchodkových fondov Stabilita je spoločnosť Slovenská sporiteľňa, a.s.

UNIQA d.d.s., a.s.

Pôvodná Doplnková dôchodková poisťovňa LIPA vznikla už v roku 1999, bola v roku 2006 prevzatá švajčiarskou CREDIT SUISSE LIFE & PENSIONS, neskôr bola premenovaná podľa najväčšej švajčiarskej poisťovne Winterthur, ktorá bola kúpená francúzskou poisťovňou AXA. Neskorší názov bol AXA DDS. V roku 2021 po akvizícii skupinou UNIQA sa ustálil názov UNIQA d.d.s., a.s.