Nájom bytu a preplatky

Právnu úpravu nájmu bytu rieši zákon č. 40/1964 Zb., Občianskeho zákonníka v § 685 - 719, ktorému je venovaný osobitný oddiel. V prípade krátkodobého nájmu bytu sa uplatňuje zákon č. 98/2014 Z. z. Nájomná zmluva musí obsahovať označenie predmetu a rozsahu užívania, výšku nájomného a výšku úhrady za plnenia spojené s užívaním bytu alebo spôsob ich výpočtu.

Opis stavu bytu, opis príslušenstva a vybavenia bytu, ako aj opis závad bytu, jeho príslušenstva a vybavenia, ktoré sú prenajímateľovi známe v čase uzavretia nájomnej zmluvy, sú podstatnou obsahovou náležitosťou nájomnej zmluvy krátkodobého nájmu bytu podľa § 63 písm. d) zákona č. 98/2014 Z. z.

V súlade s uvedeným je potrebné preštudovať nájomnú zmluvu, ktorú máte uzatvorenú s prenajímateľom a zistiť, ako máte spôsob úhrady uvedených platieb upravený. Aký konkrétny spôsob platenia úhrad za plnenia spojené s užívaním bytu máte dohodnutý vo Vašej nájomnej zmluve rozpoznáte podľa toho, či tieto platíte preddavkovo, t.j. či podliehajú konečnému vyúčtovaniu úhrad za plnenia, alebo sú stanovené pevnou sumou popri nájomnom. Preto Vám odporúčame skontrolovať si Vašu nájomnú zmluvu aj v tejto súvislosti.

Majiteľ bytu môže svojvoľne meniť výšku platieb, ktoré sa týkajú správcu bytu, iba ak je to dohodnuté v nájomnej zmluve. V prípade krátkodobého nájmu bytu podľa ust. § 4 ods. 1 zákona č. 98/2014 Z.z. dôvodom zmeny výšky nájomného a výšky za plnenia poskytované s užívaním bytu môže byť zmena cien dodávaných služieb spojených s užívaním bytu alebo očakávaná priemerná ročná miera inflácie v nadchádzajúcom kalendárnom roku, kedy je prenajímateľ oprávnený zmeniť výšku nájomného a úhrad za plnenia poskytované s užívaním bytu a jeho príslušenstva vždy najviac o nárast cien alebo inflácie.

Čo sa týka úhrad za plnenia spojené s užívaním bytu, ktoré v praxi predstavujú napr. vodné, stočné, elektrickú energiu, plyn, kúrenie, niektoré z nich, napr. pravidlá rozpočítavania množstva tepla dodaného na prípravu teplej úžitkovej vody a rozpočítavania množstva dodaného tepla upravuje Vyhláška Ministerstva hospodárstva Slovenskej republiky č. 240/2016 Z. z. Pri vypočítavaní výšky úhrad je ďalej potrebné vziať do úvahy napr. počet osôb nahlásených v byte, ako aj prípadné preplatky/nedoplatky z predchádzajúcich období. Ďalším faktorom ovplyvňujúcim celkovú výšku týchto úhrad je napr. platba za elektrickú energiu priamo dodávateľovi.

Ak prenajímateľ nechce vrátiť preplatok od správcu bytu v plnej výške, a nie je dohoda strán o povinnosti prenajímateľa vrátiť preplatok vzniknutý prenajímateľovi z ročného vyúčtovania za plnenia spojené s užívaním bytu, nemôžete sa voči prenajímateľovi domáhať vrátenia preplatku z dôvodu bezdôvodného obohatenia v zmysle § 451 a nasl. Občianskeho zákonníka. V tomto prípade Vám už vzniká nárok domáhať sa vydania bezdôvodného obohatenia v zmysle § 451 a nasl. Občianskeho zákonníka.

V súlade s § 265 a nasl. zákona č. 160/2015 Z. z., Civilného sporového poriadku sa môžete obrátiť na súd s návrhom na vydanie platobného rozkazu.

Príklady z praxe

Preplatok od správcu bytu vyžiadaný exmanželkou

V situácii, keď je preplatok za byt vyplatený exmanželke, je rozhodné, na koho meno bolo vedené inkaso, pretože spravidla osoba, na ktorej meno sú zmluvy, môže požívať výhody, ktoré z nich plynú. Po rozvode sa veci nadobudnuté zo spoločne vynaložených prostriedkov počas manželstva vyporiadavajú v režime bezpodielového spoluvlastníctva manželov (BSM). Správca z právneho hľadiska konal podľa dostupných informácií, keď posúdil, kto je formálne zodpovedný za platby. Odporúčam skúsiť sa dohodnúť s exmanželkou na spravodlivom rozdelení preplatku, priamo sa môžete dohodnúť na mimosúdnom vyrovnaní podľa vzájomných príspevkov do nákladov na bývanie.

Prenajímateľ nechce vrátiť preplatok za energie

Ak vám ako nájomcovi vznikol preplatok na byte a prenajímateľ ho nechce vrátiť, je potrebné preštudovať zmluvu o nájme, ktorú máte uzatvorenú s prenajímateľom. V nájomnej zmluve má byť osobitne dohodnutá suma za platenie nájomného v € a osobitne suma v € ako úhrada za služby spojené s nájmom (napr. voda, elektrina, plyn a iné). Ak zmluva obsahuje zálohové platby a následné vyúčtovanie podľa skutočnej spotreby, prenajímateľ vám má preukázať, na základe čoho požaduje uhradiť nedoplatok, resp. preukázať preplatok. Má Vám predložiť vyúčtovanie v písomnej forme, ktoré on obdržal od dodávateľa médií, resp. správcu bytového domu. Ak by situácia bola taká, že platby sa platia zálohovo s následným vyúčtovaním podľa skutočnej spotreby, potom je potrebné od prenajímateľa žiadať predloženie vyúčtovania, ktoré mu zaslal správca bytového domu, ako aj dodávateľ el. energie (ZSE) a to aj za predchádzajúce roky, a vykonať vyúčtovanie prenajímateľa a nájomcu podľa skutočnej spotreby a uhradených zálohových platieb zo strany syna.

Súčasne môže syn ako nájomca prenajímateľa upozorniť, že vyporiadania zálohových platieb sa môže domáhať aj cestou súdu s poukázaním na ust. § 451 a nasl. Občianskeho zákonníka. Zároveň poznamenávame, že ak zmluva o nájme bola uzatvorená podľa ust. zákona o krátkodobom nájme bytu, potom platí jeho ust. § 3 ods. 5 cit. zákona.

Preplatok z fondu opráv a nedoplatok za súčasný byt

Ak vám správca nehnuteľnosti dlhuje vrátenie preplatku za byt, ktorý ste už predali, a vyrúbil vám nedoplatok za súčasný byt, môžete voči správcovi použiť ust. § 580 Občianskeho zákonníka o započítaní pohľadávok. Odporúčame voči správcovi napísať list, že preplatok z vyúčtovania za služby spojené s užívaním bytu za rok 2017 započítavate na najbližšie zálohové platby za rok 2019 - 2020 a to tak, že najbližšie zálohové platby neuhradíte. Týmto spôsobom budete mať preplatok za rok 2017 uhradený. Ak máte pochybnosti o správnosti vyúčtovania, môžete podať reklamáciu u správcu bytového domu a ak táto nebude vybavená do 30 dní, potom treba podať podnet na Slovenskú obchodnú inšpekciu podľa sídla správcu bytového domu, ktorá vec prešetrí priamo u správcu bytového domu.

Prečo 90% Ľudí Nedosahuje Ciele a Ako sa Tomu Vyhnúť

Vykúpenie z viazanosti u telekomunikačných operátorov

Vykúpenie z viazanosti sa týka možnosti spotrebiteľa predčasne ukončiť zmluvu s operátorom alebo poskytovateľom služieb, ktorá je uzatvorená na dobu určitú (viazanosť). Predčasné ukončenie zmluvy je zvyčajne spojené s určitými sankciami alebo poplatkami.

Pri predčasnom vypovedaní zmluvy si operátori často uplatňujú zmluvnú pokutu. Táto pokuta má kompenzovať operátorovi stratu, ktorá mu vznikla predčasným ukončením zmluvy. Výška pokuty je zvyčajne uvedená v zmluve a môže byť vypočítaná rôznymi spôsobmi, napríklad ako rozdiel medzi akciovou cenou zariadenia a štandardnou predajnou cenou.

Niektorí operátori ponúkajú tzv. "vykúpenie z viazanosti", kde preplatia zmluvnú pokutu od starého operátora do určitej výšky. Napríklad O2 preplatí zmluvnú pokutu do výšky 150 eur. Stačí, ak požiadate o vykúpenie z viazanosti s prenosom čísla a pošlete faktúru so zmluvnou pokutou od vášho starého operátora. Peniaze na preplatenie zmluvnej pokuty vám pošlú na váš bankový účet do 7 pracovných dní. Preplatená suma sa rozpočíta po piatich eurách do faktúry podobne ako bonus na telefón. Keď bude chcieť zákazník odísť od O2 skôr, doplatí sumu, ktorá ostáva.

Existujú určité situácie, kedy je možné zmluvu ukončiť bez sankcií. Napríklad, ak operátor poruší zmluvné podmienky, alebo ak sa spotrebiteľ presťahuje do oblasti, kde operátor neposkytuje služby. Ďalšou možnosťou je prepísanie zmluvy na inú osobu, ktorá má o službu záujem.

Predčasné ukončenie zmluvy môže mať pre spotrebiteľa negatívne finančné dôsledky. Preto je dôležité dôkladne zvážiť všetky okolnosti a prepočítať, či sa predčasné ukončenie zmluvy oplatí.

Ako vypovedať zmluvu s operátorom

Pri vypovedaní zmluvy o pripojení máte niekoľko možností. Rátajte s papierovaním, niekedy aj s výdavkami či pokutami. Keď ste nespokojný s poskytovanými službami, pozrite sa, koľko vám ostáva do ukončenia viazanosti a aká je zmluvná pokuta. Keď zistíte, že je pre vás výhodnejšie počkať, máte ešte jednu možnosť - prepísať zmluvu na niekoho iného, kto má o službu záujem.

Ak zmluvu nevypoviete a chcete počkať na uplynutie viazanosti, pozrite sa, kedy sa presne končí. Ak sa viazanosť končí 31. augusta, výpoveď podajte poštou alebo v pobočke 2. septembra. U väčšiny operátorov bude vaša výpovedná lehota nasledujúci mesiac, teda za služby budete platiť do konca októbra. Môže sa vám stať, že v tomto období budete platiť neakciové - vyššie - ceny za služby. Výpoveď môžete poslať aj pred skončením viazanosti. Uveďte však, ku ktorému dátumu zmluvu vypovedáte. Ak dátum neuvediete, či uvediete dátum pred ukončením viazanosti, môže sa to považovať za porušenie zmluvy a bude vám naúčtovaná zmluvná pokuta.

Predčasné vypovedanie zmluvy musíte tiež poslať poštou alebo podať v pobočke. Výpovedná lehota sa uplatňuje rovnako, ako pri bežnej výpovedi s tým rozdielom, že vám príde domov faktúra na zaplatenie zmluvnej pokuty. Ak ju nezaplatíte, zmluvný vzťah zaniká, ale operátor od vás pokutu bude vymáhať mimosúdne alebo súdne. Pri predčasnom alebo normálnom vypovedaní zmluvy musíte vrátiť iba tie zariadenia, ktoré si prenajímate. Najčastejšie ide o satelity, routre, set-top-boxy či stacionárne telefóny. Ak ste pri podpise zmluvy za zariadenie zložili zálohu, tá vám bude vrátená. Zariadenie musíte vrátiť vrátane všetkých káblov a príslušenstva. Pri nevrátení si operátori zvyčajne účtujú sankciu v podobe kúpnej ceny zariadenia.

Následky neplatenia

Keď sa pokúsite zmluvu po uplynutí viazanosti „vypovedať" formou neplatenia služieb, operátor sa k vám začne správať ako k neplatičovi. Na dvere vám môže zaklopať aj exekútor. Ukončenie zmluvnej viazanosti automaticky neznamená ukončenie zmluvy o pripojení. Po uplynutí viazanosti sa vaša zmluva podľa zákona automaticky zmení na zmluvu na neurčitú lehotu, kde stále musíte platiť stanovený mesačný poplatok.

V prípade dlhodobého neplatenia za služby operátor vypovie zmluvu sám, no bude si od vás vymáhať dlžné peniaze. Ako neplatič nezískate služby ani od konkurencie, telekomunikačné podniky si navzájom poskytujú informácie o svojich neplatiacich zákazníkoch. Nepríjemnosťou spojenou s neplatením je aj možné postúpenie pohľadávky „vymáhačom" v podobe takzvaných inkasných firiem. Tie sa snažia o mimosúdne vymáhanie pohľadávky. No ak sa im to nepodarí, vec končí u exekútora.

Prečo 90% Ľudí Nedosahuje Ciele a Ako sa Tomu Vyhnúť

Účtovanie DPH a nárok na vrátenie

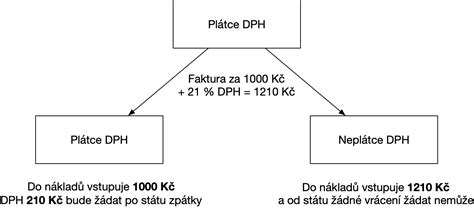

Pokiaľ ste platitelia DPH, môže vám na základe daňového priznania k DPH vzniknúť nadmerný odpočet (nárok na vrátenie peňazí od štátu). K tomu dochádza vtedy, keď súčet DPH z prijatých zdaniteľných plnení (nákupov) prevýši DPH z uskutočnených zdaniteľných plnení (predajov).

Podľa zákona platiteľ DPH, ktorý plnenie prijíma (nakupuje tovary alebo služby), môže vykonať odpočet DPH (nárok) na vstupe. Musí však pritom splniť podmienky na uplatnenie odpočtu DPH uvedené v § 49 a nasledujúcich zákona o DPH.

Či platiteľ DPH bude mať povinnosť daňovému úradu daň odviesť, alebo mu vznikne preplatok (nárok na vyplatenie nadmerného odpočtu), sa dozvie na mesačnej alebo štvrťročnej báze pri podaní daňového priznania k DPH. Pokiaľ ste novým platiteľom DPH, vašim zdaňovacím obdobím bude automaticky kalendárny mesiac. Prejsť na štvrťročné zdaňovacie obdobie môžete až po tom, ako uplynie viac ako 12 kalendárnych mesiacov od konca kalendárneho mesiaca, v ktorom ste sa stali platiteľom, a za 12 predchádzajúcich po sebe nasledujúcich kalendárnych mesiacov ste nedosiahli obrat 100 000 eur.

Daň z pridanej hodnoty sa v podvojnom účtovníctve zachytáva v účtovej skupine 34 - Zúčtovanie daní a dotácií, konkrétne na účte 343 - Daň z pridanej hodnoty. Nákupy tovarov a služieb sa evidujú na strane Má dať a predaje na strane Dal. Zjednodušene povedané, pokiaľ ako mesačný platiteľ DPH v danom mesiaci viac nakupujete než predávate, vzniká vám tzv. nadmerný odpočet, teda pohľadávka voči daňovému úradu. Zákon o DPH považuje nadmerný odpočet za preplatok, ktorý je možné vrátiť.

Kedy vzniká nadmerný odpočet DPH

Môže sa stať, že vám za celú dobu podnikania nadmerný odpočet nevznikne ani raz, prípadne výnimočne. Napríklad vtedy, ak v danom mesiaci alebo štvrťroku: vám výrazne poklesnú tržby (predaje), ktoré neprevýšia náklady (nákupy), kúpite hodnotný majetok, z ktorého si uplatníte nárok na odpočet DPH pri jeho nákupe. Ale v niektorých prípadoch k nadmerným odpočtom dochádza pravidelne, napríklad ak: nakupujete tovar v základnej 23 % sadzbe DPH, ale predávate ho v zníženej (19 % alebo 5 % sadzbe), poskytujete služby najmä platiteľom DPH z iných štátov EÚ alebo nakupujete slovenský tovar a predávate ho do iných štátov EÚ (prípadne zákazníkom mimo EÚ). V takýchto situáciách sa SZČO a firmy často registrujú k DPH dobrovoľne.

Použitie nadmerného odpočtu na nedoplatky starších daní

Pred samotným vrátením vypočítaného nadmerného odpočtu bude daňový úrad skúmať, či nemáte daňové nedoplatky na DPH a na iných daniach. Pokiaľ existujú, započíta daňový úrad nadmerný odpočet DPH s nedoplatkom dane a vráti vám len rozdiel.

Lehota na vrátenie DPH

Daňový úrad má na vrátenie DPH 30 dní. Ak v zdaňovacom období vznikne platiteľovi DPH nadmerný odpočet, tak je platiteľ povinný odpočítať tento nadmerný odpočet od vlastnej daňovej povinnosti v nasledujúcom zdaňovacom období. Ak platiteľ nemôže odpočítať nadmerný odpočet od vlastnej daňovej povinnosti v nasledujúcom zdaňovacom období, tak mu daňový úrad vráti neodpočítaný nadmerný odpočet (alebo jeho neodpočítanú časť) do 30 dní od podania daňového priznania za zdaňovacie obdobie nasledujúce po zdaňovacom období, v ktorom nadmerný odpočet vznikol.

Výnimkou sú platitelia DPH, ktorí spĺňajú podmienky na skoršie vrátenie nadmerného odpočtu: zdaňovacím obdobím platiteľa je kalendárny mesiac, platiteľ bol platiteľom najmenej 12 kalendárnych mesiacov pred skončením kalendárneho mesiaca, v ktorom nadmerný odpočet vznikol, a platiteľ nemal v období šiestich kalendárnych mesiacov pred skončením kalendárneho mesiaca, v ktorom nadmerný odpočet vznikol, daňové nedoplatky a colné nedoplatky voči daňovému úradu a colnému úradu a nedoplatky na povinných odvodoch poistného v súhrne viac ako 1 000 eur. Týmto platiteľom vráti daňový úrad nadmerný odpočet do 30 dní od uplynutia lehoty na podanie daňového priznania za zdaňovacie obdobie, v ktorom nadmerný odpočet vznikol.

Účtovanie nároku na vrátenie DPH zo zahraničia

Na zabezpečenie jednotného spôsobu účtovania o nároku na vrátenie DPH z tovarov a služieb obstaraných v zahraničí vydalo Ministerstvo financií SR Usmernenie č. MF/014716/2006-721 k účtovaniu DPH zaplatenej v zahraničí a jej zahrnovaniu do základu dane z príjmov, ktoré bolo uverejnené vo Finančnom spravodajcovi č. 10/2006.

O nároku na vrátenie sa účtuje na ťarchu účtu 378 - Iné pohľadávky, súvzťažne v prospech účtu 648 - Ostatné výnosy z hospodárskej činnosti. Ak nárok na vrátenie DPH z tovarov a služieb obstaraných v ČŠ EÚ vzniká v cudzej mene, pohľadávka v cudzej mene sa oceňuje v priebehu roka referenčným výmenným kurzom ECB platným v deň predchádzajúci dňu uskutočnenia účtovného prípadu. Ak sa účtuje o nároku na vrátenie na konci roka, použije sa kurz v deň, ku ktorému sa zostavuje účtovná závierka.

Ak účtovná jednotka nárok na vrátenie uplatňuje viackrát za účtovné obdobie, vzniknuté rozdiely medzi uplatňovaným a uznaným nárokom sa účtujú podľa charakteru v prospech účtu 648 - Ostatné výnosy z hospodárskej činnosti alebo na ťarchu účtu 548 - Ostatné náklady na hospodársku činnosť. Ak účtovná jednotka účtuje o nároku na vrátenie DPH z tovarov a služieb obstaraných v ČŠ EÚ pri prekročení limitu pre jednotlivé ČŠ EÚ v účtovnom období, v ktorom vznikla, resp. najneskôr v rámci závierkových alebo upravujúcich závierkových účtovných prípadov podľa § 2a ods. 1 postupov účtovania.

Príklady z účtovníctva

- Spoločnosť Alfa s.r.o. obstarala v roku 2021 na služobnej ceste v Taliansku pohonné látky. Celková suma DPH vzťahujúca sa k pohonným látkam nepresiahla za zdaňovacie obdobie limit na vrátenie 50eur. DPH vzťahujúca sa k pohonným látkam obstaraným v Taliansku zaúčtuje účtovná jednotka ako súčasť ocenenia nákladu, ktorého sa výdavok týka, t.j. napr. na účet 501 - Spotreba materiálu.

- Spoločnosť Beta a.s. obstarala službu v členskom štáte EÚ, pri ktorej nie je nárok na vrátenie dane v príslušnom členskom štáte EÚ, pričom prekročila limit na vrátenie stanovený príslušným členským štátom EÚ. V prípade, že účtovná jednotka nemá nárok na vrátenie DPH zo služby, bude o tejto DPH účtovať priamo na účte na ktorom bude účtovať aj službu, t.j. napr. na účte 518 - Ostatné služby.

- Slovenská spoločnosť Delta s.r.o. sa zúčastnila v roku 2021 medzinárodných veľtrhov vo Francúzsku, Holandsku a Nemecku, kde vynaložila náklady na obstaranie rôznych tovarov a služieb charakteru daňových výdavkov. Voči každému členskému štátu EÚ prekročila minimálny limit na vrátenie DPH a požiadala o jej vrátenie. Požadovaná suma nebola účtovnej jednotke v plnom rozsahu vrátená.

- úhrada - čiastkové vrátenie DPH: 221 / 378 (čiastočná úhrada),

- vrátenie DPH v nižšej hodnote ako bola požadovaná: 221, 548 (len rozdiel) / 378.