Článok sa zaoberá problematikou účtovania nároku na vrátenie DPH zo zahraničia, a to z pohľadu slovenského platiteľa DPH. Vysvetľuje postupy, požiadavky a účtovné hľadiská súvisiace s vrátením DPH z iných členských štátov Európskej únie, ako aj rieši niektoré problematické oblasti v súvislosti s daňou z príjmov.

Úvod do problematiky DPH a účtovníctva

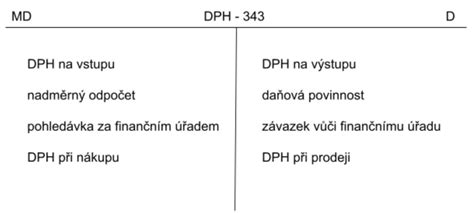

V nadväznosti na zákon č. 222/2004 Z. z. o DPH v znení neskorších predpisov sa na účte 343 - DPH účtuje nárok na odpočítanie dane, ako aj daňová povinnosť účtovnej jednotky. Na účte 343 sa účtuje aj oprava základu dane pri zvýšení alebo znížení daňovej povinnosti. V prípade, ak ide o prijatie služby podľa zákona o DPH, pri ktorom nevzniká nárok na odpočítanie dane, účtuje sa DPH na vecne príslušnom účte nákladov.

V praxi pred novelou postupov účtovania platnou od 1. 1. 2005 v prípade, že účtovné jednotky si nemohli uplatniť právo na odpočítanie DPH v tom istom zdaňovacom období, v ktorom im vznikla daňová povinnosť, namiesto účtu 343-Aú* si vytvorili iný účet z účtovej triedy 3, napr. účet 396 - Vnútorné zúčtovanie DPH. Od 1. 1. 2005 musia účtovné jednotky používať iba účet 343 - príslušný analytický účet. Ak by išlo o zásoby, namiesto účtu 042 sa použije príslušný účet zo zásob, napr. účet 131 - Obstaranie tovaru.

Vysporiadanie DPH pri koeficiente a zmene účelu majetku

Podľa zákona o DPH platitelia DPH, ktorí si počas roka uplatňovali nárok na odpočítanie DPH na vstupe koeficientom, musia vykonať celoročný prepočet koeficientom a zistené rozdiely nároku na odpočítanie DPH podľa celoročného koeficientu a koeficientov jednotlivých zdaňovacích období vysporiadať so štátnym rozpočtom (§ 50 zákona o DPH).

Od 1. 1. 2010 podľa § 52 ods. 8 postupov účtovania daň z pridanej hodnoty pri zmene účelu využitia majetku podľa zákona o DPH sa účtuje podľa charakteru na ťarchu účtu alebo v prospech účtu 343 - Daň z pridanej hodnoty so súvzťažným zápisom na ťarchu účtu 548 - Ostatné náklady na hospodársku činnosť alebo v prospech účtu 648 - Ostatné výnosy z hospodárskej činnosti. Pri zrušení registrácie pre daň z pridanej hodnoty podľa zákona o DPH sa účtuje daň z pridanej hodnoty na ťarchu účtu 548 - Ostatné náklady na hospodársku činnosť.

Usmernenie MF SR k účtovaniu nároku na vrátenie DPH zo zahraničia

Postupy účtovania pre podnikateľov na účte 343 - Daň z pridanej hodnoty neupravujú účtovanie nároku na vrátenie DPH z tovarov a služieb obstaraných v zahraničí. Z dôvodu zabezpečenia jednotného postupu platiteľa dane z pridanej hodnoty registrovaného podľa § 4 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty, ktorému vzniká nárok na vrátenie dane z pridanej hodnoty zo štátu, v ktorom bol tovar alebo služba obstarané, vydalo Ministerstvo financií SR podľa § 103 ods. 8 zákona č. 511/1992 Zb. o správe daní a poplatkov a o zmenách v sústave územných finančných orgánov v znení neskorších predpisov a podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov a nadväzne na opatrenie Ministerstva financií SR zo 16. decembra 2002 č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva v znení neskorších predpisov, usmernenie o účtovaní nároku na vrátenie DPH č. MF/014716/2006-721, ktoré je zverejnené vo Finančnom spravodajcovi č. 4/2006.

Účtovná jednotka o nároku na vrátenie DPH z tovarov a služieb obstaraných v zahraničí účtuje na ťarchu účtu 378 - Iné pohľadávky súvzťažne v prospech účtu 648 - Ostatné výnosy z hospodárskej činnosti. Nárok na vrátenie DPH z tovarov a služieb obstaraných v zahraničí vzniká v cudzej mene a pohľadávka sa účtuje kurzom NBS platným v deň účtovného prípadu. Ku dňu, ku ktorému sa zostavuje účtovná závierka, sa postupuje pri účtovaní nároku na vrátenie DPH z tovarov a služieb obstaraných v zahraničí podľa § 2a ods. 1 postupov účtovania pre podnikateľov.

Oceňovanie nároku na vrátenie DPH v cudzej mene

Usmernenie na účtovanie nároku na vrátenie DPH zaplatenej v zahraničí bolo zverejnené v roku 2006, kedy zákonnou menou v SR bola slovenská mena (Sk) a nebolo do dnešného dňa novelizované. Od 1. 1. 2009 zákonnou menou na území SR je mena euro a zmena nastala aj v oceňovaní kurzom pre prepočet cudzej meny na menu euro. Z tohto dôvodu pri oceňovaní nároku na vrátenie dane zaplatenej v zahraničí, ktorý vzniká v cudzej mene, musia účtovné jednotky postupovať podľa zákona o účtovníctve platného v súčasnom znení. Podľa § 24 ods. b) zákona o účtovníctve sa majetok a záväzky prepočítavajú kurzom v deň, ku ktorému sa zostavuje účtovná závierka.

Oceňovanie majetku a záväzkov v cudzej mene

- Podľa § 24 ods. 4 zákona o účtovníctve, pri prevode peňažných prostriedkov z účtu zriadeného v cudzej mene na účet zriadený v eurách a z účtu zriadeného v eurách na účet zriadený v cudzej mene sa použije kurz, za ktorý boli tieto hodnoty nakúpené alebo predané.

- Podľa § 24 ods. 6 zákona o účtovníctve, prijaté preddavky alebo poskytnuté preddavky ku dňu, ku ktorému sa zostavuje účtovná závierka, sa neprepočítavajú referenčným výmenným kurzom alebo kurzom NBS, ale zostanú ocenené v historickom ocenení ako pri vzniku účtovného prípadu.

- § 25 ods. 5 ustanovuje spôsob ocenenia úbytku niektorého druhu krátkodobého finančného majetku v prípade, ak je to v súlade s požiadavkou verného a pravdivého zobrazenia podľa § 7 ods. 1 zákona o účtovníctve. Ide o majetok, ktorým je rovnaký druh cenných papierov vedený v portfóliu účtovnej jednotky a pri peňažných prostriedkoch v rovnakej cudzej mene v pokladnici účtovnej jednotky. Za spôsob ocenenia tohto majetku možno považovať aj ocenenie úbytku cenou zistenou váženým aritmetickým priemerom alebo spôsobom, keď prvá cena na ocenenie prírastku príslušného druhu majetku sa použije ako prvá cena na ocenenie úbytku tohto majetku (metóda FIFO).

Všetko, čo potrebujete vedieť o pohľadávkach

Oprava chýb minulých období

Ak účtovná jednotka nezaúčtovala nárok na vrátenie DPH z tovarov a služieb obstaraných v zahraničí počas účtovného obdobia a neurobila tak ani v rámci účtovných operácií podľa § 2a ods. 1 postupov účtovania pre podnikateľov a v nasledujúcom účtovnom období si uplatňuje nárok na vrátenie DPH z iného členského štátu, postupuje pri významnej sume podľa § 59 ods. 13 postupov účtovania a účtuje nárok ako opravu chyby minulých účtovných období voči nerozdelenému výsledku hospodárenia minulých rokov. Ak ide o opravu nevýznamnej sumy, postupuje účtovná jednotka podľa § 5 ods. 17 ods. 1 písm. Postupy účtovania pre podnikateľov.

Významnosť alebo nevýznamnosť sumy si musí určiť účtovná jednotka v internej smernici v súlade s § 17 ods. 9 zákona č. 431/2002 Z. z. „Informácie v účtovnej závierke musia byť pre používateľa užitočné, posudzujú sa z hľadiska ich významnosti a musia byť zrozumiteľné, porovnateľné a spoľahlivé. Významná informácia je taká, ktorej neuvedenie v účtovnej závierke, alebo jej chybné uvedenie, by mohlo viesť k ovplyvneniu úsudku používateľa a k jeho nesprávnemu rozhodnutiu. Zásada významnosti sa uplatňuje nielen v účtovnej závierke, ale počas celého roka pri bežnom účtovníctve. Ide napríklad o účtovanie opráv nákladov a výnosov minulých účtovných období, ktoré sa účtujú podľa toho, či ide o významnú alebo nevýznamnú sumu. Významnosť informácie teda závisí od konkrétnych podmienok účtovnej jednotky. Posudzuje sa najmä z hľadiska veľkosti sumy, ktorá sa môže účtovať v pomere k majetku, nákladom alebo výnosom účtovnej jednotky, pričom za významné je možno považovať aj neobvyklé účtovné prípady, ktoré bežne nenastávajú. V textovej časti poznámok sa uvádzajú významné sumy opráv aktív, pasív, nákladov a výnosov, ktoré závisia tiež od typu účtovnej jednotky.

Daňový výdavok a vrátenie DPH

Účtovanie DPH zaplatenej v zahraničí bolo riešené už v usmernení Ministerstva financií SR č. MF/009465/2005-721 k zákonu č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov k niektorým problematickým oblastiam pri posudzovaní vyčíslenia výšky základu dane z príjmov, a to konkrétne v bode č. 7. Usmernenie je zverejnené vo FS č. 5/2005 a platilo len jeden rok. Podľa tohto usmernenia slovenský platiteľ DPH, ktorý v inom členskom štáte zaplatí daň z pridanej hodnoty, nemá nárok na jej vrátenie v tuzemsku, ale môže si uplatniť nárok na vrátenie (refundáciu) dane v tom členskom štáte, v ktorom bola zaplatená za podmienok platných v príslušnom členskom štáte.

Takto zaplatená daň z pridanej hodnoty v inom členskom štáte, na ktorú nie je nárok na odpočítanie v tuzemsku, sa podľa § 19 ods. 3 písm. k) zákona považuje za daňový výdavok za predpokladu, že samotné obstaranie predmetov alebo služieb v zahraničí je uznaným daňovým výdavkom podľa § 19 zákona. V prípade, ak pôjde o obstaranie takých predmetov a služieb, ktoré nie sú uznaným daňovým výdavkom [napríklad podľa § 21 ods. 1 písm. h) zákona], potom ani zaplatená DPH v zahraničí nie je uznaným daňovým výdavkom.

Nárok na uplatnenie vrátenia (refundáciu) dane vzniká v príslušnom členskom štáte podľa práva členského štátu, ale zvyčajne až v nasledujúcom kalendárnom roku pri splnení podmienok požadovaných legislatívnou úpravou príslušného členského štátu. Uplatnenie nároku na vrátenie teda neznamená, že daň bude automaticky aj vrátená. Vrátenie DPH slovenskému platiteľovi dane v zahraničí sa zahrnie do príjmov - základu dane, v tom zdaňovacom období, v ktorom dôjde k jej vráteniu na základe oznámenia príslušného členského štátu (resp. v účtovnom období nasledujúcom po účtovnom období, v ktorom si účtovná jednotka obstarala tovar alebo služby v zahraničí).

Z uvedeného usmernenia vyplývalo, že účtovná jednotka mohla o vrátenie DPH zaplatenej v zahraničí požiadať; podľa nového usmernenia, ak má nárok na vrátenie dane zaplatenej v zahraničí, musí o jej vrátenie požiadať a zároveň musí o tomto nároku na vrátenie dane aj účtovať.

Problémy s účtovaním DPH z PHL a iných nákladov

Usmernenie MF SR č. MF/014716/2006-721 ustanovuje len účtovanie nároku na vrátenie DPH zaplatenej v zahraničí (MD 378/D 648), ale neustanovuje spôsob, akým sa má zaúčtovať v účtovníctve vedenom v SR, napr. DPH z nákupu PHL - nafty, a to v členskom štáte, v ktorom má účtovná jednotka zo SR nárok požiadať o vrátenie DPH z tejto nafty. Bude účtovať o tejto dani priamo do nákladov na účet 501 alebo priamo na účet 378? Pretože postupy účtovania tento prípad neriešia a ani ministerstvo nevydalo k tejto problematike žiadne usmernenie, je v kompetencii účtovnej jednotky, ako daný prípad zaúčtuje.

Ako správny alebo najsprávnejší sa javí spôsob, pri ktorom sa DPH zaúčtuje do nákladov na príslušný analytický účet k účtu 501, pretože z takéhoto zaúčtovania účtovná jednotka vie, akú sumu DPH si musí v zahraničí nárokovať a zároveň má k dispozícii aj sumu pre zákon o dani z príjmov, či táto suma bude považovaná za daňový výdavok alebo nie.

Príklady účtovania nároku na vrátenie DPH

Príklad č. 1: Dopravná firma a nákup PHL v zahraničí

Dopravná firma, platiteľ DPH na území SR, vykonáva prepravu v zahraničí. Z nákupu pohonných látok v zahraničí si zatiaľ neuplatňovala odpočet DPH. Pri uplatnení nároku na vrátenie DPH zaplatenej v zahraničí je potrebné vychádzať zo zákona č. 222/2004 Z. z. o DPH. Ďalej je potrebné zistiť, či v danom štáte z nakúpeného tovaru alebo služby daná krajina daň vracia alebo nie a v akej výške. Teda účtovná jednotka si musí najskôr zistiť, či má nárok na vrátenie dane alebo nie a v akej výške a ak zistí, že má nárok na vrátenie DPH v zahraničí, musí o tomto nároku účtovať vo svojom účtovníctve vedenom v SR.

Do nákladov na príslušný analytický účet vytvorený k účtu 501 sa zaúčtuje nákup PHL vo výške 1 348,90 €. Do nákladov na samostatný analytický účet vytvorený k účtu 501 sa zaúčtuje aj DPH k tomuto nákupu PHL, ktorú účtovná jednotka zaplatila v Českej republike. Táto suma je zároveň sumou, ktorú si bude účtovná jednotka nárokovať vrátiť. Účtovná jednotka si bude nárokovať sumu 7 000 CZK. Pohľadávka sa ocení kurzom určeným a vyhláseným ECB alebo NBS v deň predchádzajúci dňu uskutočnenia účtovného prípadu. Ak si DPH bude nárokovať v ten istý deň, v ktorom zaúčtovala nákup PHL, nárok na vrátenie DPH ocení rovnakým kurzom: 7 000 CZK : 25,947 CZK/€ = 269,78 € a túto sumu zaúčtuje na stranu Má dať účtu 378 - Ostatné pohľadávky a zároveň do výnosov na účet 648.

Ak účtovná jednotka bude o vrátenie DPH žiadať v iný deň, použije aktuálny kurz zo dňa predchádzajúceho dňu uskutočnenia účtovného prípadu = nároku na vrátenie DPH zaplatenej v zahraničí. Napr. účtovná jednotka požiada o vrátenie DPH 1x za štvrťrok. Keďže za 1. štvrťrok sa uskutočnil len tento nákup PHL v CZK, účtovná jednotka požiada o vrátenie 7 000 CZK. Ak o vrátenie DPH požiada dňa 30. 3., potom na prepočet použije kurz zo dňa 29. 3., ktorý bude napr. vo výške 25,832 CZK/€.

Účtovná jednotka obdrží 7 000 CZK napr. dňa 15. 8. Kurz ECB deň predchádzajúci tomuto dňu 14. 8. bude napr. vo výške 25,648 CZK/€. Účtovná jednotka obdržala sumu vrátenej dane o 1,95 € vyššiu, než si nárokovala, čím účtovnej jednotke na účte 378 - Ostatné pohľadávky vznikol kurzový zisk.

Príklad č. 2: Nároky na vrátenie dane za účtovné obdobie

Účtovnej jednotke za účtovné obdobie vznikli nasledovné nároky na vrátenie dane v Českej republike. O vrátenie dane požiada až ku koncu účtovného obdobia. Dňa 28. 12. účtovná jednotka požiada o vrátenie DPH. 2 000 CZK + 8 640 CZK + 3 680 CZK + 2 640 CZK = 16 960 CZK, kurz zo dňa 27. 12. Účtovná jednotka požiadala o vrátenie dane za celé účtovné obdobie. Jednotlivé sumy dane vyjadrené v CZK spočíta, ocení kurzom CZK/€ a zaúčtuje nárok na účet pohľadávky a do výnosov.

V nasledujúcom účtovnom období účtovná jednotka obdrží daň na bankový účet. Kurz CZK/€ bude vo výške 25,115 CZK/€. Kurzový rozdiel z účtu 378 = 675,29 € - 679,87 € = - 4,58 € = kurzová strata, pretože v čase prijatia dane na bankový účet účtovná jednotka obdržala menšiu sumu, než aká bola vypočítaná v čase uplatnenia nároku na vrátenie dane. Zaúčtovanie kurzovej straty, účtovný predpis: MD 563/D 378.

Tabuľka: Prehľad účtovania DPH pri nákupe PHL v ČR

| Dátum | Popis účtovného prípadu | MD | D | Suma (CZK) | Kurz (CZK/€) | Suma (€) |

|---|---|---|---|---|---|---|

| 5. 2. | Poskytnutý preddavok | 335 | 221 | 50 000 | 25,947 | 1 927,08 |

| 15. 2. | Nákup PHL v ČR | 501.PHL | 335 | 34 947 | 25,947 | 1 348,90 |

| 15. 2. | DPH k nákupu PHL (nárok na vrátenie) | 501.DPH | 335 | 7 000 | 25,947 | 269,78 |

| 15. 2. | Vznik nároku na vrátenie DPH | 378 | 648 | 7 000 | 25,947 | 269,78 |

| 30. 3. | Žiadosť o vrátenie DPH (úprava kurzu) | 378 | 648 | 7 000 | 25,832 | 270,98 |

| 15. 8. | Prijatie vrátenej DPH na BÚ | 221 | 378 | 7 000 | 25,648 | 272,93 |

| 15. 8. | Kurzový zisk | 378 | 663 | - | - | 1,95 |

Postup účtovnej jednotky pri nároku na vrátenie DPH

Účtovná jednotka najskôr musí zistiť, či má nárok na vrátenie dane zaplatenej v zahraničí, teda musí byť dôsledne oboznámená so zákonom o DPH platným na území SR a so zákonom o DPH platným v štáte, v ktorom si bude nárokovať vrátenie DPH. Ak účtovná jednotka má nárok na vrátenie dane zaplatenej v zahraničí, jej výšku zaúčtuje do nákladov na príslušný nákladový účet, ktorého sa účtovný prípad týka, len na osobitný analytický účet z dôvodu, aby vedela, akú výšku dane si má nárokovať. Pri ocenení nároku na vrátenie dane v cudzej mene a prijatím sa postupuje ako pri bežnom spôsobe účtovania a oceňovania majetku vyjadreného v cudzej mene.

Podanie žiadosti o vrátenie DPH

Platitelia DPH, ktorí v roku 2021 kúpili tovary a služby v členských štátoch s príslušnou daňou členského štátu resp. doviezli tovar do iného členského štátu a bola im pri dovoze tovaru vyrubená daň v tomto členskom štáte, môžu požiadať o vrátenie tejto dane, a to najneskôr do 30. 9. 2022. Ak majú plnenia so zahraničnou DPH v roku 2023, požiadať môžu o vrátenie dane do 30. 9. nasledujúceho roka. Podanie žiadosti o vrátenie dane v inom členskom štáte upravuje § 55f a § 55g zákona o DPH. Nárok na vrátenie dane majú platitelia dane, ktorí majú sídlo, miesto podnikania alebo prevádzkareň v SR (osoba registrovaná podľa § 4 zákona o DPH).