S účinnosťou od 01.12.2025 bol zrušený zákon č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie v znení neskorších predpisov, a to novelou zákona č. 90/2016 Z. z. Novela zákona o úveroch na bývanie zároveň upravila presun poskytovania pomoci pri splácaní úverov na bývanie zo štátu na bankový sektor. Klientom bánk, ktorí mali nárok na príspevok poskytovaný úradom práce, sociálnych vecí a rodiny do 30.11.2025 a naďalej spĺňajú podmienky v zmysle zákona o úveroch na bývanie, bude banka poskytovať hypotekárnu pomoc automaticky (bez podania žiadosti), a to aj spätne za obdobie od 01.12.2025.

Tento článok sa zaoberá podmienkami zániku nároku na štátnu prémiu hypotekárnych úverov, ako aj ďalšími aktuálnymi zmenami v legislatíve, ktoré majú vplyv na zamestnávateľov, zamestnancov a stavebných sporiteľov na Slovensku.

Vývoj hypotekárneho trhu a štátna podpora

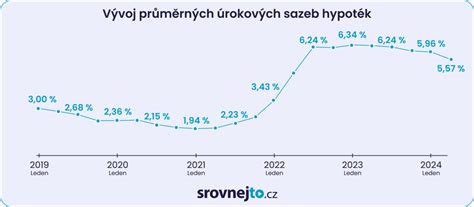

Pamätáte si ešte stopercentné hypotéky či extrémne nízke sadzby okolo 1 %, ktoré na Slovensku vytvorili takpovediac hypotekárny boom? Toto obdobie vystriedala vysoká inflácia vplyvom ekonomického útlmu a logicky stúpajúce úroky v bankách s následným poklesom záujmu o kúpu nehnuteľnosti. Oživenie záujmu o hypotéky nastáva po zmene vo vývoji úrokových sadzieb, ktoré dosiahli svoje maximum v júli minulého roka v priemernej výške 4,6 %. Odvtedy pokračuje trend postupného pozvoľného znižovania sadzieb zo strany bánk, pričom už teraz nie je výnimočné vidieť ponuky obľúbenej 3-ročnej fixácie so základnou úrokovou sadzbou pod 4 %.

Zmena v doterajšom trende sa dotkla aj fixácie hypoték. Dlhodobejšie fixácie z čias lacných úrokov postupne ustúpili záujmu klientov o kratšie 3-4 ročné varianty. Tie podľa vyjadrenia Národnej banky Slovenska (NBS) tvoria až približne 80 % nových úverov. Dôvodom tohto výberu klientov je ich očakávanie ďalšieho zlacňovania úverov.

Okrem skracovania fixácie a znižovania úrokov sa postupne mení aj výška nových hypotekárnych úverov. Podľa údajov NBS síce nerastie počet nových úverov na bývanie, ale zvyšuje sa priemerná schválená hodnota. Z pohľadu už skôr poskytnutých úverov je podľa NBS pre hypotekárny trh dôležitý fakt, že napriek vyšším úrokovým sadzbám v predošlom období boli, vďaka bankami nastaveným parametrom pri posudzovaní finančnej situácie novo poskytovaných úverov, klienti schopní uhrádzať svoje splátky včas a zlyhané (nesplácané) úvery sa nachádzajú na takmer historickej minimálnej hranici. Do konca tohto roka sa očakáva, že nárast splátok refixovaných úverov sa dotkne každej druhej hypotéky.

Štát v súvislosti s touto situáciou aj naďalej od roku 2024 poskytuje príspevok na zvýšenú splátku úveru na bývanie ako novú štátnu sociálnu dávku fyzickým osobám z dôvodu zvýšenia úrokovej sadzby úveru po 31. 12. 2022 (refixáciou úveru). Žiadateľ musí splniť aj podmienku výšky príjmu, t. j. pri podaní žiadosti po 1. 1. 2024.

Kľúčové parametre pre výpočet hypotéky

Kľúčové pre výpočty možností, ako čerpať hypotéku, sú dva parametre: životné minimum a vek žiadateľa. Práve tieto potenciálne znižujú maximálnu možnú mesačnú splátku, a teda celkovú výšku hypotéky, ktorú vám môže banka poskytnúť. NBS určuje každoročne ako jedno zo základných čísel, ktorými sa musia banky riadiť pri poskytovaní úverov, sumu životného minima. Tú musia banky pri výpočte parametrov hypotéky odpočítať od čistej mzdy žiadateľa. Od 1. júla 2024 je životné minimum stanovené na 273,99 €. Ak o hypotekárny úver žiada rodina, toto minimum sa odpočíta od celkového príjmu rodiny za každú osobu v domácnosti - za ďalšiu spoločne posudzovanú plnoletú osobu a deti je životné minimum nižšie. Oproti predošlému obdobiu sa tak pri rovnakej čistej mzde rodičov znižuje suma maximálnej možnej hypotéky, a teda aj mesačných splátok. Navyše, pri výpočte maximálnej možnej výšky hypotéky banky berú do úvahy dvojpercentnú rezervu pre prípad stúpajúcich úrokov.

NBS okrem toho zaviedla od roku 2023 aj opatrenie súvisiace s vekom žiadateľov. To by malo zaujímať predovšetkým ľudí, ktorí si brúsia zuby na hypotéku, ale už dosiahli vek nad 40 rokov a zároveň plánujú splácať úver po dovŕšení 65. roka života. Parameter ukazovateľ celkovej zadlženosti (DTI = Debt to Income) určuje maximálnu hranicu výšky hypotéky, o ktorú môžu ľudia žiadať na základe svojho veku. Najvyššia suma hypotéky je určená ako 8-násobok čistého ročného príjmu domácnosti, maximálne DTI je na hodnote „8“. Klientom starším než 40 rokov, ktorí súčasne splatia úver až po dovŕšení 65 rokov, sa pri výpočte úveru postupne toto DTI znižuje každým rokom o 0,25 bodu.

Príklad: Pani Mária má 43 rokov a plánuje splácať hypotéku 25 rokov, teda do 68. roka života. Jej DTI je 7,25, pretože od základnej hodnoty 8 si musí odrátať 3 roky, t. j. 3 x 0,25 = 0,75. Pozor! Toto je len horná hranica výšky hypotéky na základe veku. Do vzorca však následne vstupuje aj spomínané životné minimum, splátky za existujúce kreditné karty a úvery, a tiež povinná rezerva DSTI.

Už v roku 2020 totiž vošli do platnosti zmeny povinnej rezervy DSTI (Debt Service to Income), ktoré zaviedla NBS. Pani Mária nemá žiadne ďalšie dlhy (napríklad kreditku alebo spotrebný úver), jej čistý mesačný príjem je vo výške 1 100 €. Je slobodná a bezdetná. Po odrátaní povinnej rezervy 40 % a životného minima (1 100 € - 440 € - 273,99 €) jej vychádza maximálna splátka hypotéky vo výške 386 €. Do výpočtu výšky poskytovaného úveru vstupuje aj jeho naviazanie na cenu kupovanej nehnuteľnosti, nakoľko hypotéku môžete získať najviac do 80 % jej hodnoty. Taktiež boli zo strany NBS zavedené limity na maximálnu výšku celkového dlhu jednej domácnosti. Tento parameter súvisí s ochranou schopnosti splácania úverov najmä najrizikovejších klientov, t. j. tých, ktorí si už požičali viac, než by mali byť schopní bezpečne splácať.

Úverový a realitný trh sa teda bude v novom roku naďalej vyvíjať v pozitívnom naladení, ktoré by malo sprevádzať ďalšie zlacňovanie hypoték (aj podľa očakávaní Európskej centrálnej banky) a mierny rast reálnych príjmov obyvateľstva. Pri riešení nového hypotekárneho úveru sa stretnete s požiadavkou banky na poistenie nehnuteľnosti. S touto povinnosťou vám radi pomôžeme v online kalkulačke poistenia majetku. Nájdete tu všetky poisťovne na jednom mieste, porovnáte si ich ponuku a vyberiete tú najlepšiu pre vás už do 5 minút. Vyberte si spoľahlivé a komplexné poistenie vašej nehnuteľnosti.

Stavebné sporenie a štátna prémia

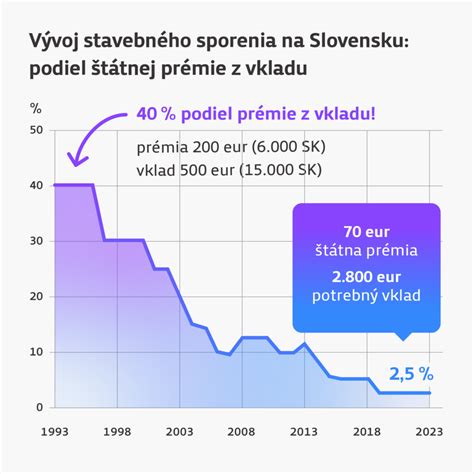

Stavebné sporenie je účelové sporenie, ktoré je podporované štátom, a ktorého účelom je financovanie bytových potrieb súvisiacich s bývaním na území Slovenskej republiky. Stavebné sporenie sa riadi zákonom č. 310/1992 Z. z. Podľa zákona môže byť stavebné sporenie poskytované na základe povolenia iba osobitými bankami - stavebnými sporiteľňami. Len tieto banky môžu vo svojom názve používať stavebná sporiteľňa a ponúkať stavebné sporenie.

Stavebné sporenie vzniklo v Nemecku po prvej svetovej vojne a jeho zakladateľom bol Georg Krapp. Vzniklo združenie, ktoré za vybrané príspevky od svojich členov začalo stavať rodinné domy a byty. Spočiatku boli byty a domy prideľované formou losovania.

Predstavte si, že si každý mesiac odkladáte peniaze na nové bývanie. Nezáleží na tom, či už máte o ňom presnú ideu, alebo si len chcete vytvárať finančný základ do budúcnosti. Poctivo šetríte a na konci roka zistíte, že štát vám k vašim úsporám pridal ešte niečo naviac. To len za to, že myslíte na svoju budúcnosť. Presne tak funguje štátna prémia v stavebnom sporení. Počas roka si ako sporiteľ na stavebné sporenie vkladáte peniaze a začiatkom nasledujúceho roka sa vám po splnení podmienok na účet pripíše aj štátna prémia, ktorá vaše úspory navýši.

Podmienky pre získanie štátnej prémie

Nie každý, kto si sporí v stavebnej sporiteľni, automaticky aj získa štátnu prémiu. Aby ste na ňu mali nárok, musíte splniť niekoľko podmienok. Tou hlavnou je, že musíte mať uzatvorenú zmluvu o stavebnom sporení s prémiovým zvýhodnením. Ďalšou podmienkou je výška vkladov počas kalendárneho roka. Štátna prémia je totiž naviazaná na celkovú výšku vkladov v konkrétnom roku. Čím viac vložíte, tým vyššiu štátnu prémiu môžete získať, ale len do maximálnej výšky, ktorú každoročne stanovuje ministerstvo financií. Samozrejme, môžete si sporiť aj viac.

P.S.S. radí: Ideálnym obdobím, kedy začať sporiť, resp. uzavrieť zmluvu, je práve začiatok roka.

Dôležité je aj kto sporí. Pri sporiteľoch od 18 rokov sa posudzuje výška príjmu. Nárok na štátnu prémiu máte v prípade, že váš priemerný mesačný príjem je najviac 1,3-násobok priemernej mesačnej nominálnej mzdy zamestnanca v národnom hospodárstve za kalendárny rok predchádzajúci kalendárnemu roku, za ktorý sa uplatňuje nárok na štátnu prémiu. Ak zarábate viac, na štátnu prémiu nemáte nárok. Štátnu prémiu môžu získať aj vaše deti. Štátny príspevok na bývanie, teda štátnu prémiu, si nemusí nechať ujsť ani spoločenstvo vlastníkov bytových a nebytových priestorov. V rámci stavebného sporenia na každé 4 byty v bytovom dome pripadá jedna štátna prémia.

Výška štátnej prémie sa môže meniť podľa aktuálnych legislatívnych podmienok. Obvykle sa stanovuje ako percento z ročného vkladu, do maximálnej výšky. Pre získanie štátnej prémie je potrebné splniť podmienky, ako minimálny ročný vklad, trvanie sporenia a využitie prostriedkov na určený účel bývania. Ak sa nasporené prostriedky použijú na iný účel, než je stanovené v podmienkach stavebného sporenia, nárok na štátnu prémiu zaniká.

Výška štátnej prémia je každoročne vyhlásená Opatrením Ministerstva financií SR a stanovuje sa ako percento z ročného vkladu. Napríklad pre rok 2025 je stanovená výška 10 % z ročného vkladu, maximálne 70 €. To znamená, že na získanie maximálnej štátnej prémie je potrebné nasporiť minimálne 700 €.

Ako neprísť o maximálnu štátnu prémiu?

Potrebné je zaslať na svoj účet stavebného sporenia v danom roku vklady minimálne vo výške potrebnej na získanie plnej štátnej prémie. Dobrou radou je nastaviť si trvalý príkaz zo svojho bežného účtu, aby ste na to nemuseli myslieť každý mesiac. Takto si môžete aj menšími čiastkami nasporiť na plnú štátnu prémiu. Štátna prémia sa vám nepripíše hneď po každom vklade, ale raz ročne po skončení kalendárneho roka. Proces však neprebieha automaticky. Stavebná sporiteľňa musí najskôr preveriť, či ste splnili všetky zákonom stanovené podmienky.

Príklad: Peter a Lucia, manželský pár, si chceli prerobiť starší byt po rodičoch a využiť ho neskôr pre svoje dospievajúce deti. Dovtedy, kým sa najstarší syn nechcel osamostatniť, dávali byt do prenájmu a získaný príjem z prenájmu ukladali na účet stavebného sporenia. Keďže každý rok nasporili potrebnú sumu na získanie maximálnej štátnej prémie, podarilo sa im aj vďaka nej nasporiť o niekoľko stoviek eur viac. Vo chvíli, keď sa rozhodli pre rekonštrukciu bytu, mali k dispozícii nasporený slušný základ. Na financovanie rekonštrukcie mohli využiť nielen svoje nasporené prostriedky, ale aj úver.

P.S.S. radí: Uzatvorte zmluvu pre každého člena rodiny a môžete získať štátnu prémiu na každú zmluvu. Ak budete chcieť v budúcnosti požiadať o úver na rekonštrukciu alebo kúpu bytu či domu, môžete všetky zmluvy bezplatne spojiť.

Podobne múdro využil štátnu prémiu aj Marek, mladý IT-čkár. Hneď po škole si začal sporiť, pričom vďaka štátnej prémii a úrokom jeho úspory pekne narastali. Nech už je cieľ akýkoľvek - nové bývanie alebo rekonštrukcia, štátna prémia je bonus, ktorý sa po rokoch sporenia môže pohybovať aj v stovkách eur. Je to jednoduché. Čím skôr začnete, tým viac výhod získate. Stavebné sporenie je jedným z najstabilnejších spôsobov, ako si vytvoriť finančnú rezervu na kúpu či rekonštrukciu svojho bývania. Vďaka výhodnému úročeniu vkladov a štátnej prémii sa vaše úspory navyše zhodnocujú. Ak chcete získať maximálnu štátnu prémiu, ideálny čas na uzatvorenie zmluvy o stavebnom sporení je v prvej polovici kalendárneho roka.

Pýtate sa, či sa stavebné sporenie stále oplatí? Áno. Aj dnes je stavebné sporenie jednou z najbezpečnejších ciest, ako výhodne zúročiť svoje vklady, dostať každoročný bonus vo forme štátnej prémie či výhodný stavebný úver. Pri výbere toho správneho sporenia presne pre vás vám radi pomôžu obchodní zástupcovia.

Zmeny v legislatíve stavebného sporenia

Rezort financií chce zvýšiť adresnosť poskytovania štátnej prémie. „Poskytnutie štátnej podpory by malo byť vždy viazané na použitie nasporených prostriedkov na stavebné účely. Preto by malo dôjsť napríklad k zrušeniu inštitútu takzvaných priateľských sporiteľov, ktorý výrazne deformoval trh podpory bývania. Ide o ľudí, ktorí sporia viac ako šesť rokov a nečerpajú stavebný úver. Priateľskí sporitelia nemuseli, ako jediný subjekt na trhu, dokladovať, že prostriedky naozaj použili na stavebné účely, rekonštrukciu či kúpu nehnuteľnosti. Doklad o vynaložení prostriedkov by mal byť podľa navrhnutých nových pravidiel potrebný už aj pri sporení v dĺžke šesť rokov a viac. Pre štátnu prémiu bude v duchu navrhovanej novely platiť príjmový strop. Rezort financií navrhuje rovnaký limit, aký platí pre dotované hypotéky určené mladým ľuďom. Na štátnu prémiu by teda mali mať nárok tí sporitelia, ktorých príjem nepresahuje 1,3-násobok priemernej mzdy v národnom hospodárstve. Zároveň k prémii by sa mali dostať iba sporitelia, ktorí dosiahli vek osemnásť rokov.

„V súčasnosti ju môže získať každý, bez ohľadu na vek alebo príjem, teda aj deti, starí rodičia a ďalší príbuzní. Tvorcom návrhu novely sa zároveň nepáči vysoký podiel čerpaných medziúverov. „Objem novoposkytovaných medziúverov veľmi výrazne, približne až pätnásťnásobne, prevyšuje objem novoposkytovaných zvýhodnených stavebných úverov, a štát tak prostredníctvom štátnej prémie prevažne podporuje poskytovanie komerčných úverov na bývanie, a to na úkor zvýhodnených stavebných úverov, ktorých poskytnutie by malo byť akoby ďalšou prémiou za predchádzajúce dlhodobé sporenie,“ uvádza sa v dôvodovej správe k novele. Meniť by sa mal aj spôsob výpočtu štátnej prémie. V čase nízkych úrokových sadzieb sa totiž výška prémie zdá ministerstvu príliš vysoká. Práve určené minimum v súčasnosti štát považuje za problém. Podľa návrhu by sa výška štátnej prémie určovala raz ročne s prihliadnutím na štátny rozpočet. Navrhuje sa, aby sa percentuálna výška štátnej prémie, ako aj maximálna suma štátnej prémie na kalendárny rok, ustanovovala zákonom o štátom rozpočte na príslušný rozpočtový rok. Návrh zároveň počíta s tým, že v prvom roku sporenia sa bude vyplatenie štátnej prémie limitovať.

Podľa MF SR prinesie zníženie nároku na štátnu prémiu úsporu v rozpočte vo výške miliónov eur. V roku 2020 by sa malo usporiť 7,8 milióna eur a v roku 2021 by to malo byť až 9,6 milióna eur. Z údajov rezortu vyplýva, že nárok na štátnu prémiu by mal stratiť približne každý štvrtý sporiteľ. „Za predpokladu rovnomerného rozdelenia štátnych prémií a sporiteľov v celej populácii je odhad podielu sporiteľov bez nároku na štátnu prémiu po zavedení novely 25,3 %.

Zmeny, ktoré ministerstvo financií pripravilo, vyvolali nevôľu stavebných sporiteľní, ale výhrady majú napríklad aj iné ministerstvá. Stavebné sporiteľne vo svojom spoločnom stanovisku vyjadrili nesúhlas s názorom ministerstva, že sa dá štátna prémia výraznejšie zneužívať. „Hovoríme o 398 eurách za šesť rokov. Pokiaľ viete, kde sa dá zohnať luxusná dovolenka a luxusné auto za 398 eur, prosím, povedzte mi,“ povedal Imrich Béreš, predseda predstavenstva Prvej stavebnej sporiteľne.

Problémovými ustanoveniami sú najmä obmedzenia veku a príjmu. Napríklad rezort práce odporúča prehodnotiť obe stanovené hranice. „Považujeme za potrebné zvýšiť navrhovanú hranicu 1,3-násobku priemernej mesačnej mzdy a prehodnotiť princíp jej nastavenia… Predložený návrh nezohľadňuje štruktúru domácnosti a veľkosť domácnosti, čo nie je ani v súlade s jediným možným účelom, na ktorý má byť podpora použitá - na stavebné účely. Rezort ministra Jána Richtera má problém aj s druhým obmedzením. Nárok na štátnu prémiu by podľa ministerstva práce malo mať aj sporenie v mene mladých ľudí, ktorí ešte nedosiahli vek osemnásť rokov. „Zastávame názor, že zmluvy o stavebnom sporení sú v prospech maloletých detí uzatvárané práve na účely riešenia ich budúcej bytovej otázky, v čom možno vidieť aj sociálny rozmer účelu inštitútu stavebného sporenia. Okrem toho má problém aj so zmenou metodiky výpočtu výšky štátnej prémie. Novela okrem toho vyvoláva obavy z toho, ako budú navrhnuté zmeny vplývať na sektor stavebníctva. „Z pohľadu stavebného podnikania na Slovensku sa treba obávať negatívneho vplyvu na zamestnanosť v stavebníctve, ktoré je najmä v strednom a malom pozemnom staviteľstve naviazané na výstavbu a rekonštrukcie starších nehnuteľností na bývanie, a tie sú práve mnohokrát financované stavebnými sporiteľňami. Navrhovaná novela môže zásadným spôsobom negatívne ovplyvniť spoločnosti, ktoré v odvetví pôsobia.

Alternatívy k stavebnému sporeniu

Okrem stavebného sporenia existujú aj ďalšie možnosti financovania bývania, ako napríklad:

- Hypotekárny úver: Klasický úver od banky zabezpečený nehnuteľnosťou.

- Mladomanželská pôžička od ŠFRB: Štátny fond rozvoja bývania (ŠFRB) poskytuje mladomanželské pôžičky ako formu finančnej podpory pre bývanie. O túto pôžičku môžu požiadať mladomanželia, ktorí sa vzali najneskôr pred 36 mesiacmi od podania žiadosti. Fond poskytuje úver až do výšky 120-tisíc eur s úrokovou sadzbou 1 % a s najdlhšou možnou lehotou splácania až 40 rokov. Splátky úveru môžu trvať až do 65. roku veku.