Invalidný dôchodok je dôležitým sociálnym príjmom pre osoby, ktoré z dôvodu dlhodobo nepriaznivého zdravotného stavu nemôžu vykonávať zárobkovú činnosť. Na jeho priznanie je potrebné splniť niekoľko podmienok, ktoré sa týkajú tak zdravotného stavu, ako aj obdobia dôchodkového poistenia. V tomto článku sa podrobne pozrieme na kritériá nároku, výpočet a príklady z praxe.

Podmienky nároku na invalidný dôchodok

Nárok na invalidný dôchodok vzniká, ak sú splnené nasledujúce podmienky:

- Poistenec je invalidný.

- Ku dňu vzniku invalidity získal potrebný počet rokov dôchodkového poistenia.

- Nesplnil podmienky nároku na starobný dôchodok alebo mu nebol priznaný predčasný starobný dôchodok.

Určenie invalidity a miery poklesu schopnosti vykonávať zárobkovú činnosť

Osoba je invalidná, ak má pre dlhodobo nepriaznivý zdravotný stav pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 % v porovnaní so zdravou fyzickou osobou. Pritom sa postupuje podľa § 71 ods. 1 zákona o sociálnom poistení (ZSP). Miera poklesu schopnosti vykonávať zárobkovú činnosť pre jednotlivé druhy zdravotného postihnutia je uvedená v prílohe č. 4 ZSP.

Pri viacerých zdravotných postihnutiach sa jednotlivé percentuálne miery poklesu schopnosti vykonávať zárobkovú činnosť nespočítavajú. Avšak mieru poklesu schopnosti vykonávať zárobkovú činnosť určenú podľa najzávažnejšieho zdravotného postihnutia možno zvýšiť najviac o 10 %, ak závažnosť ostatných zdravotných postihnutí ovplyvňuje pokles schopnosti vykonávať zárobkovú činnosť. Na určenie zvýšenia hodnoty sa vychádza z predchádzajúceho výkonu zárobkovej činnosti, dosiahnutého vzdelania, skúsenosti a schopnosti rekvalifikácie. Ak v prílohe č. 4 ZSP nie je uvedená miera poklesu schopnosti vykonávať zárobkovú činnosť pre niektoré zdravotné postihnutie, posúdi sa toto postihnutie podľa položky, ktorá najlepšie zodpovedá povahe zdravotného postihnutia, pričom sa zohľadnia všetky ovplyvňujúce okolnosti.

Požadovaný počet rokov dôchodkového poistenia

Počet rokov dôchodkového poistenia sa líši v závislosti od veku poistenca ku dňu vzniku invalidity:

- Do 20 rokov: menej ako 1 rok

- Od 20 do 24 rokov: najmenej 1 rok

- Od 24 do 28 rokov: najmenej 2 roky

- Od 28 do 34 rokov: najmenej 3 roky

- Od 34 do 40 rokov: najmenej 4 roky

- Od 40 do 45 rokov: najmenej 5 rokov

- Nad 45 rokov: najmenej 5 rokov

Treba zdôrazniť, že požadovaný počet rokov dôchodkového poistenia sa musí dosiahnuť v období pred vznikom invalidity. Chýbajúca doba dôchodkového poistenia sa však potenciálne dá doplniť dodatočným zaplatením poistného na dôchodkové poistenie podľa § 142 ods. 3 ZSP. Pri doplatení poistného si občan sám určí vymeriavací základ, z ktorého doplatí poistné. Vymeriavací základ je najmenej vo výške minimálneho vymeriavacieho základu (napr. pri doplácaní za rok 2023 je to suma 605,50 € mesačne), najviac v sume maximálneho možného základu (v roku 2023 je to suma 8477 € mesačne), ktorý je platný v roku, za ktorý sa poistné dopláca. V praxi možno odporučiť vymeriavací základ najviac vo výške trojnásobku priemernej mesačnej mzdy, ktorá je zistená Štatistickým úradom za doplácaný rok, pretože osobný mzdový bod môže byť najviac 3.

Príklad: Doplatenie poistného pánom Ivanom

Pán Ivan sa narodil v roku 1995 a k 3.8.2023 má 28 rokov. Na nárok na invalidný dôchodok by potreboval získať najmenej 3 roky dôchodkového poistenia. Pán Ivan mal však aj z dôvodu zhoršujúceho sa zdravotného stavu len krátko trvajúce zamestnania, často bol nezamestnaný a v júli 2023 získal len 4 roky a 8 mesiacov dôchodkového poistenia. V roku 2021 bol pán Ivan v čase od 1.3.2021 do 30.9.2021 evidovaný ako nezamestnaný. Pán Ivan si preto ešte pred podaním žiadosti o invalidný dôchodok (v súlade s § 142 ods. 3 ZSP) dodatočne doplatil poistné za dobu, kedy bol v evidencii uchádzačov o zamestnanie.

Výpočet sumy invalidného dôchodku

Suma invalidného dôchodku (ID) sa určuje podľa miery poklesu schopnosti vykonávať zárobkovú činnosť a počtu rokov dôchodkového poistenia. Pri určení sumy invalidného dôchodku sa k obdobiu dôchodkového poistenia, ktoré občan získal ku dňu vzniku nároku na invalidný dôchodok, pripočítava obdobie od dňa vzniku nároku na invalidný dôchodok do dňa dovŕšenia dôchodkového veku - tzv. pripočítané obdobie. Dôchodkový vek je podľa zákona o sociálnom poistení určený pre jednotlivé vekové ročníky v prílohe č. 3 zákona. Pri určení tzv. pripočítaného obdobia sa pri stanovení dňa dovŕšenia dôchodkového veku ani pre ženy, ani pre mužov nezohľadňuje výchova dieťaťa. Napríklad muži i ženy narodení v roku 1966 a neskôr majú dôchodkový vek 64 rokov.

Invalidný dôchodok pri poklese nad 70 %

Suma invalidného dôchodku (ID) občana, ktorý má percentuálny pokles schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, sa určí v súlade s § 73 ods. 1 ZSP. POMB sa určí ako priemer osobných mzdových bodov dosiahnutých v rozhodujúcom období.

Príklad: Výpočet pre pani Ivanu

Pani Ivana sa narodila v roku 1992 a k 3.8.2023 má 31 rokov. K 3.8.2023 získala 6 rokov dôchodkového poistenia. Od vzniku invalidity (3.8.2023) do dovŕšenia dôchodkového veku (64 rokov) je 33 rokov. Sociálna poisťovňa tieto prepočty robí v súlade so zákonom presne na dni, dni potom predelením číslom 365 premieňa na roky dôchodkového poistenia. K obdobiu dôchodkového poistenia získaného ku dňu vzniku nároku na invalidný dôchodok, čo je 6 rokov, sa pripočíta obdobie od vzniku nároku na invalidný dôchodok do dovŕšenia dôchodkového veku, čo je 33 rokov.

Invalidný dôchodok pri poklese od 40 % do 70 %

Suma invalidného dôchodku (ID) občana, ktorý má percentuálny pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %, ale súčasne najviac 70 %, sa určí v súlade s § 73 ods. 2 ZSP.

Príklad: Výpočet pre pani Ilonu

Pani Ilona sa narodila v roku 1992 a k 3.8.2023 má 31 rokov. K 3.8.2023 získala 8 rokov dôchodkového poistenia. Od vzniku invalidity (3.8.2023) do dovŕšenia dôchodkového veku (64 rokov) je 33 rokov.

Invalidný dôchodok pre invalidov z mladosti a doktorandov

Suma invalidného dôchodku (ID) invalida z mladosti alebo doktoranda, ktorý má nárok na invalidný dôchodok, aj keď nespĺňa podmienku dosiahnutia požadovaného počtu rokov dôchodkového poistenia v období pred vznikom invalidity, sa určí v súlade s § 73 ods. 3 ZSP (pre pokles nad 70 %) alebo § 73 ods. 4 ZSP (pre pokles od 40 % do 70 %).

Príklad: Pán Igor - invalid z mladosti

Pán Igor je invalid z mladosti - ako 5-ročný mal ťažký úraz s trvalými následkami. Dňa 3.8.2023 dovŕšil 18 rokov a od tohto dňa je Sociálnou poisťovňou uznaný za invalida z mladosti, s poklesom schopnosti vykonávať zárobkovú činnosť o 75 %. Od vzniku nároku na invalidný dôchodok (3.8.2023, kedy má 18 rokov) do dovŕšenia dôchodkového veku (64 rokov) je 46 rokov. Na uvedenom príklade vidíme, že tzv. pripočítané obdobie má vplyv na sumu invalidného dôchodku.

Valorizácia invalidných dôchodkov

Invalidné dôchodky sa valorizujú k 1. januáru príslušného roka. Zvýšenie je určené o percento medziročného rastu spotrebiteľských cien za domácnosti dôchodcov, ktoré je vykázané Štatistickým úradom SR (tzv. dôchodcovská inflácia). V roku 2023 sa invalidné dôchodky valorizujú dvakrát, čo predstavuje mimoriadne zvýšenie na podporu poberateľov dôchodkov.

Invalidita a II. pilier

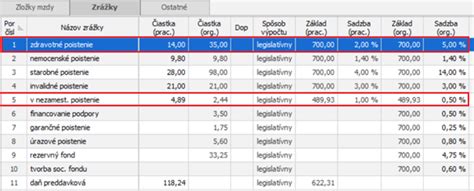

Pri určení sumy invalidného dôchodku nie je žiadny rozdiel v tom, či ide o sporiteľa - občana, ktorý si sporil alebo sporí na dôchodok v tzv. II. pilieri alebo nie. Sporiteľ i "nesporiteľ" odvádzajú odvody na invalidné poistenie rovnakou sadzbou a pri dodržaní rovnakých pravidiel.

Ďalšie druhy sociálnych dávok a poistení

Okrem invalidného dôchodku existujú aj ďalšie sociálne dávky a poistenia, ktoré zabezpečujú príjem v rôznych životných situáciách:

- Nemocenské poistenie: Poskytuje príjem v prípade dočasnej pracovnej neschopnosti z dôvodu choroby, úrazu alebo nariadeného karanténneho opatrenia.

- Vyrovnávacia dávka: Určená pre tehotné ženy alebo matky do konca 9. mesiaca po pôrode, ktoré boli preradené na inú pracovnú činnosť, z ktorej dosahujú nižší príjem.

- Materské: Zabezpečuje príjem matke počas materskej dovolenky.

- Ošetrovné: Slúži na zabezpečenie príjmu poistencovi, ak ošetruje chorého člena rodiny alebo sa stará o dieťa.

- Starobné poistenie: Má poistencovi zabezpečiť príjem počas jeho staroby.

- Predčasný starobný dôchodok: Umožňuje odísť do dôchodku skôr, ak sú splnené určité podmienky.

- Vdovský dôchodok: Má za účelom zabezpečiť vdove príjem v prípade úmrtia jej manžela.

- Vdovecký dôchodok: Zabezpečuje vdovcovi príjem v prípade úmrtia jeho manželky.

- Sirotský dôchodok: Účelom je zabezpečiť sirote príjem v prípade smrti rodiča alebo osvojiteľa. Podľa právnej úpravy platnej od 1.1.2023, ak zomreli obidvaja rodičia dieťaťa, dieťa môže mať nárok na dva sirotské dôchodky.

Úrazové poistenie

Úrazové poistenie je povinné pre zamestnávateľov a slúži na kompenzáciu ujmy spôsobenej pracovným úrazom alebo chorobou z povolania. Medzi dávky úrazového poistenia patria:

- Úrazová renta: Poskytuje sa poškodenému v dôsledku pracovného úrazu alebo choroby z povolania.

- Jednorazové vyrovnanie: Poskytuje sa poškodenému, ktorého pokles pracovnej schopnosti je minimálne 10 % a maximálne 40 %.

- Jednorazové odškodnenie: Nárok na jednorazové odškodnenie má manžel/ka a nezaopatrené deti poškodeného, ktorému z dôvodu smrti poškodeného vznikol nárok na jednorazové odškodnenie.

- Pracovná rehabilitácia a rehabilitačné: Majú za cieľ podporiť snahy poškodeného o pracovnú a sociálnu reintegráciu. Pracovná rehabilitácia je definovaná zákonom (§ 95 ods. 1 ZSP) ako súbor opatrení na získanie, udržanie alebo zvýšenie schopnosti fyzickej osoby vykonávať zárobkovú činnosť a na prípravu na výkon povolania.

- Rekvalifikácia a rekvalifikačné: Poskytujú sa, ak sa poškodenému poskytuje pracovná rehabilitácia.

- Náhrada za bolesť a sťaženie spoločenského uplatnenia: Poškodený má nárok na náhradu za bolesť a sťaženie spoločenského uplatnenia, ktorého výška sa určuje podľa zákona NR SR č. 437/2004 Z. z.

- Náhrada nákladov spojených s liečením: Poškodený má nárok na náhradu nákladov spojených s liečením, ktoré vznikli v dôsledku pracovného úrazu alebo choroby z povolania.

- Náhrada nákladov spojených s pohrebom: Ak došlo k smrti poškodeného v dôsledku pracovného úrazu alebo choroby z povolania, má nárok ten, kto tieto náklady spojené s pohrebom uhradil.

Poistenie v nezamestnanosti

Poistenie v nezamestnanosti slúži na zabezpečenie príjmu poistenca v dôsledku nezamestnanosti. Nárok na dávku v nezamestnanosti vzniká, ak je poistenec zaradený do evidencie uchádzačov o zamestnanie a splní podmienky dĺžky poistenia. Dávka v nezamestnanosti sa poskytuje počas podporného obdobia, ktoré je maximálne 6 mesiacov.