Dopravná nehoda je nepríjemná udalosť s rozsiahlymi následkami na zdravie, majetok a finančnú stabilitu poškodeného. Tento článok sa zameriava na nárok na náhradu škody pri ublížení na zdraví a stratu na zárobku počas pracovnej neschopnosti v dôsledku dopravnej nehody.

Cieľom je poskytnúť komplexný prehľad o právach poškodených a o tom, ako postupovať pri uplatňovaní nárokov z povinného zmluvného poistenia (PZP) vinníka, pričom zohľadňuje všetky dôležité aspekty a legislatívne zmeny.

Dopravná nehoda vs. škodová udalosť

Je dôležité rozlišovať medzi dopravnou nehodou a škodovou udalosťou. Škodová udalosť je menšie narazenie bez zranení, pri ktorom sa účastníci vedia dohodnúť na zavinení a nie je potrebné volať políciu.

Dopravná nehoda nastáva vždy, keď dôjde k zraneniu osoby, poškodeniu verejného majetku, alebo keď sa účastníci nevedia dohodnúť. Vtedy je povinnosťou privolať políciu, inak môže byť poškodený neskôr právne znevýhodnený.

Ešte donedávna sa pri volaní polície zvažovalo aj to, aká škoda vznikla. Ak hmotná škoda neprekročila 3 990 eur, bola považovaná za škodovú udalosť, nad túto sumu už išlo o dopravnú nehodu. To sa však novelizáciou zákona č. 8/2009 Z. z. o cestnej premávke z júla 2022 zmenilo.

Postup pri škodovej udalosti

V prípade škodovej udalosti je dôležité zachovať pokoj a postupovať správne, aby boli dodržané zákonné povinnosti a zároveň bol zabezpečený hladký priebeh poistného konania.

Zabezpečenie miesta nehody

Bezprostredne po kolízii zistite situáciu na mieste nehody a nadviažte komunikáciu s účastníkmi dopravnej nehody. V prvom rade skontrolujte, či nie je niekto z účastníkov dopravnej nehody zranený (ak áno, poskytnite mu prvú pomoc a privolajte záchrannú službu) alebo či nehrozí bezprostredná hrozba zranenia, poškodenia majetku, alebo znečistenia životného prostredia. Dbajte o zdravie a bezpečnosť všetkých zúčastnených osôb.

Po tom, ako vozidlo odstavíte, zapnete výstražné svetlá a umiestnite výstražný trojuholník na viditeľné miesto a v správnej vzdialenosti, je potrebné zdokumentovať celú udalosť.

Kedy volať políciu?

Políciu by ste mali volať, keď:

- Dôjde k usmrteniu alebo zraneniu osôb.

- Sa znefunkční cesta alebo všeobecne prospešné zariadenie (napr. ak došlo k poškodeniu cesty alebo všeobecne prospešného zariadenia).

- Účastník škodovej udalosti nesplní povinnosti podľa zákona (zastavenie vozidla, preukázanie totožnosti, zdržanie sa požitia alkoholu a podobne).

- Sa účastníci škodovej udalosti nedohodli na jej zavinení.

Úradné zistenie vinníka nehody podstatne uľahčí a urýchli postup pri likvidácii poistnej udalosti. Pri privolaní polície ku škodovej udalosti alebo dopravnej nehode sa vinník nevyhne pokute.

Dokumentácia nehody

Poistnú udalosť pre poisťovňu dôkladne zdokumentujte. Väčšina poisťovní má v súčasnosti praktické aplikácie s množstvom funkcií, vrátane nahlasovania poistných udalostí a sledovania ich vybavovania. Odporúča sa zdokumentovať situáciu na mieste pomocou fotografií.

Ak sa rozhodnete, že políciu k nehode nezavoláte, vyplňte a podpíšte spolu s druhým účastníkom nehody tlačivo Správa o nehode. Dôležitým krokom je spísanie Záznamu o dopravnej nehode, ktorý slúži ako oficiálny doklad pre poisťovne. Dokument musí byť vyplnený čitateľne, pravdivo a musí obsahovať všetky údaje o vozidlách, vodičoch, poistení a priebehu udalosti. Správu musia podpísať obe strany. Originál si necháva vinník, ktorý je povinný nahlásiť škodu vo svojej poisťovni.

Po vyplnení záznamu si každý účastník ponechá jednu kópiu a škodu následne oznámi svojej poisťovni - lehota na nahlásenie poistnej udalosti sa môže líšiť v závislosti od poisťovne. V praxi platí, že škodová udalosť musí byť nahlásená spravidla do 15 dní, ak ide o udalosť na území Slovenska, alebo do 30 dní, ak sa udiala v zahraničí, ale vo všeobecnosti by sa mala nahlásiť čo najskôr po jej vzniku.

Právnik odhaľuje jednoduchý proces odškodnenia za dopravnú nehodu

Dopravná nehoda s následkami na zdraví

Ak pri nehode dôjde k ublíženiu na zdraví, teda k dočasnému narušeniu zdravia (napr. pomliaždeniny, zlomeniny, otras mozgu), udalosť je povinne oznamovaná polícii, a spravidla sa začína aj trestné konanie.

Ešte závažnejšia situácia nastáva v prípade, že následkom dopravnej nehody je ťažká ujma na zdraví - teda stav, ktorý zanecháva dlhodobé alebo trvalé následky, ohrozenie života alebo dokonca smrť. Poškodený má v trestnom konaní špeciálne postavenie a má právo uplatniť si náhradu škody na zdraví v tzv. adhéznom konaní.

Finančné dôsledky nehody a povinné zmluvné poistenie (PZP)

V súvislosti s dopravnou nehodou je pre poškodeného jednou z kľúčových otázok, kto mu uhradí spôsobenú škodu.

Čo je povinné zmluvné poistenie (PZP)?

Povinné zmluvné poistenie, označované aj skratkou PZP, je zo zákona povinné. Musí ho mať teda uzatvorené každé vozidlo pohybujúce sa po ceste. Podľa zákona č. 381/2001 Z. z. o PZP (ďalej len zákon o PZP) má poistený z poistenia zodpovednosti právo, aby poisťovateľ za neho nahradil poškodenému uplatnené a preukázané nároky na náhradu:

- škody na zdraví, inej ujmy a nákladov pri usmrtení,

- škody vzniknutej poškodením, zničením, odcudzením alebo stratou veci,

- účelne vynaložených nákladov spojených s právnym zastúpením pri uplatňovaní nárokov.

Povinnosť uzavrieť poistnú zmluvu má ten, kto je ako držiteľ motorového vozidla zapísaný v dokladoch vozidla alebo ten, kto je v dokladoch vozidla zapísaný ako osoba, na ktorú sa držba motorového vozidla previedla. Držiteľ motorového vozidla bez platného PZP sa okrem pokuty (až do výšky 3 320 eur) vystavuje riziku, že v prípade zavinenia škodovej udalosti bude musieť zaplatiť náhradu škody poškodenému. Takáto škoda síce bude poškodenému uhradená z poistného garančného fondu, avšak následne bude v plnej výške uplatnená voči držiteľovi vozidla.

Nároky poškodeného pri dopravnej nehode

Poškodený má nárok na náhradu škody, ktorá mu vznikla v dôsledku dopravnej nehody. Medzi tieto nároky patrí:

- Náhrada vynaložených nákladov na liečbu: Ide o preplatenie všetkých účelne vynaložených nákladov, ktoré vznikli v priamej súvislosti s liečením zranení spôsobených nehodou. Patria sem doplatky za lieky, náklady na rehabilitácie, zdravotnícke pomôcky, cestovné náklady spojené s liečbou a iné.

- Náhrada za stratu na zárobku počas pracovnej neschopnosti: Ak poškodený v dôsledku zranenia nemôže pracovať, má nárok na náhradu rozdielu medzi jeho priemerným zárobkom pred nehodou a nemocenským, ktoré poberá.

- Náhrada za stratu na zárobku po skončení pracovnej neschopnosti: Ak poškodený v dôsledku trvalých následkov zranenia nemôže vykonávať svoju pôvodnú prácu alebo zarába menej, má nárok na dlhodobú náhradu, tzv. rentu. Predpokladom priznania tohto nároku je pokles pracovnej schopnosti u poškodeného viac ako 40 %, čo spravidla znamená invaliditu. Mieru poklesu pracovnej schopnosti u poškodeného posudzuje posudkový lekár sociálneho poistenia.

- Bolestné: Ide o jednorazové odškodnenie za bolesť a utrpenie spôsobené zranením.

- Sťaženie spoločenského uplatnenia: Ide o odškodnenie za zníženie kvality života v dôsledku trvalých následkov zranenia.

- Náhrada nemajetkovej ujmy pozostalým: V prípade, že pri dopravnej nehode dôjde k úmrtiu, majú pozostalí nárok na náhradu nemajetkovej ujmy - psychického utrpenia zo straty blízkej osoby. Ak medzi fyzickými osobami existujú sociálne, morálne a citové vzťahy vytvorené v rámci ich rodinného života, môže porušením práva na život dôjsť k nedovolenému zásahu do práva na súkromie. Takýmto protiprávnym zásahom tretej osoby do práva na súkromie, resp. práva na rodinný život môže byť ďalšiemu účastníkovi vzťahu spôsobená nemateriálna (nemajetková) ujma. Táto ujma mu čiastočne alebo úplne bráni naplno napĺňať jeho citové potreby. Nemateriálna (nemajetková) ujma postihuje inú ako majetkovú sféru osobnosti, sféru osobnostnú, ku ktorej nepochybne patrí aj citová (emocionálna) ujma.

- Trovy právneho zastúpenia: Poškodený má právo nechať sa zastupovať advokátom a trovy právneho zastúpenia mu preplatí poisťovňa, ak sú primerané a nárok je uznaný. Poškodený má nárok na úhradu účelne vynaložených nákladov spojených s právnym zastúpením pri uplatňovaní jeho nárokov (vecná škoda, škoda na zdraví, ušlý zisk). Predpokladom vzniku tohto nároku je pasivita poisťovne. Tento nárok vznikne, ak poisťovňa do troch mesiacov odo dňa oznámenia poškodeného o škodovej udalosti neoznámila poškodenému výšku poistného plnenia, ak bol preukázaný rozsah jej povinnosti poskytnúť poistné plnenie a bol preukázaný nárok poškodeného. Nárok vznikne i vtedy ak poisťovňa v tejto lehote neposkytla poškodenému písomné vysvetlenie dôvodov, pre ktoré odmietla alebo znížila poistné plnenie.

Limity poistného plnenia

Poisťovňa pritom hradí škodu do výšky tzv. limitu poistného plnenia, teda najvyššej hranice poistného plnenia poisťovateľa pri jednej škodovej udalosti. Novela zákona o PZP, ktorá vstúpila do platnosť 1. augusta 2024, upravila pôvodné limity poistného plnenia nasledovne:

- v prípade škody na zdraví sa výška pôvodného poistného krytia zvýšila z pôvodnej sumy 5 240 000 eur na 6 450 000 eur bez ohľadu na počet zranených alebo usmrtených,

- pri škodách na majetku sa limit poistného plnenia zvýšila z 1 050 000 eur na 1 300 000 eur bez ohľadu na počet poškodených.

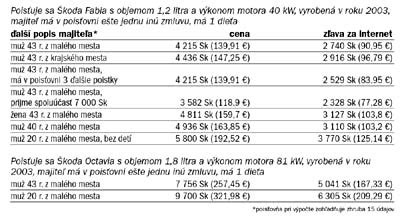

Strata na zárobku počas pracovnej neschopnosti - detailný pohľad

Strata na zárobku je osobitným druhom majetkovej ujmy, ku ktorej dochádza pri škode na zdraví. Komerčná poisťovňa ju poskytuje z povinného zmluvného poistenia (PZP) vinníka nehody. Občiansky zákonník rozlišuje medzi stratou na zárobku počas pracovnej neschopnosti a po skončení pracovnej neschopnosti.

Právna úprava a výpočet straty na zárobku

Podľa novej právnej úpravy, ktorá nadobudla účinnosť 1. decembra 2019, sa náhrada straty na zárobku počas doby pracovnej neschopnosti poškodeného hradí peňažným dôchodkom vo výške rozdielu medzi priemerným zárobkom poškodeného pred vznikom škody a náhradou toho, čo bolo poškodenému vyplatené v dôsledku choroby či úrazu podľa osobitného právneho predpisu (napr. nemocenské).

Priemerný zárobok sa zisťuje podľa ustanovenia § 134 Zákonníka práce, ktoré upravuje priemerný zárobok na pracovnoprávne účely. Priemerný zárobok zisťuje zamestnávateľ zo mzdy zúčtovanej zamestnancovi na výplatu v rozhodujúcom období a z obdobia odpracovaného zamestnancom v rozhodujúcom období. Rozhodujúcim obdobím je kalendárny štvrťrok predchádzajúci štvrťroku, v ktorom sa zisťuje priemerný zárobok.

Strata na zárobku neprináleží poškodenému za všetky kalendárne dni trvania pracovnej neschopnosti, ale len za tie dni, počas ktorých by reálne pracoval. Od takto zisteného priemerného zárobku pred vznikom škody sa odpočíta náhrada príjmu a nemocenské vyplatené poškodenému počas pracovnej neschopnosti. Náhradu príjmu poskytuje poškodenému zamestnávateľ od 1. do 10. dňa pracovnej neschopnosti. Nemocenské poskytuje poškodenému Sociálna poisťovňa od 11. dňa pracovnej neschopnosti.

Daňové a odvodové povinnosti

Strata na zárobku počas pracovnej neschopnosti podlieha daňovo odvodovým povinnostiam. Náhrada škody spočívajúca v náhrade za stratu na zárobku nie je oslobodená od dane z príjmu. Z uvedeného dôvodu je poisťovňa povinná oznamovať správcovi dane výplaty poistných plnení, ktoré nahrádzajú príjem alebo výnos, do 30 dní po skončení príslušného kalendárneho roka.

Strata na zárobku po skončení pracovnej neschopnosti

Strata na zárobku môže vznikať poškodenému i po ukončení pracovnej neschopnosti, ak v dôsledku trvalých následkov zranenia nemôže vykonávať svoju pôvodnú prácu alebo zarába menej. V takom prípade má poškodený nárok na dlhodobú náhradu, tzv. rentu.

Čo PZP nekryje?

Pri uzatváraní povinného zmluvného poistenia by ste mali vedieť nielen to, čo všetko kryje, ale aj to, na čo sa nevzťahuje. Mnohí vodiči si totiž myslia, že po tom, ako si vybavia PZP, kryjú aj svoj majetok a svoje zdravie. To ale nie je pravda.

Poisťovňa prepláca len škody na majetku a zdraví tretích osôb. Svoje škody budete musieť zaplatiť zo svojho, pokiaľ na tieto situácie nemáte uzatvorené príslušné poistenie (doplnkové poistenie k PZP alebo havarijné poistenie).

Doplnkové poistenie k PZP

V tomto prípade máte dve možnosti. Uzavrieť doplnkové poistenie k PZP alebo havarijné poistenie. Pripoistenia k PZP sú v súčasnosti veľmi obľúbené, pretože rozširujú krytie PZP o viaceré oblasti. Pripoistiť si môžete napríklad:

- pripoistenie stretu so zverou,

- pripoistenie vodiča a posádky,

- pripoistenie škôd spôsobených živlami,

- pripoistenie škôd spôsobených výtlkmi.

Doplnkové poistenia k PZP si viete vyskladať presne podľa svojich potrieb. Poisťovne často poskytujú rôzne zaujímavé akcie a benefity, vďaka ktorým môžete ušetriť. Sú vhodnou alternatívou najmä v prípade, ak nemáte uzatvorené havarijné poistenie. V porovnaní s kaskom zaplatíte za pripoistenie nižšiu cenu, spravidla však na udalosti vzťahuje nižšie krytie. Preto zvážte, čo je pre vás výhodnejšie. Pripoistenia k PZP sa vám oplatia najmä vtedy, ak poisťujete staršie vozidlo.

Výluky z poistenia

V rámci poistenia zodpovednosti za škodu je dôležité, aby ste mysleli aj na výluky. Výluka z poistenia je predmet, udalosť, záujem alebo riziko, na ktoré sa poistenie nevzťahuje. Ak by teda došlo k nejakej kolízii, ktorá sa považuje za výluku, poisťovňa vám škody nepreplatí. Medzi typické výluky patria škody:

- spôsobené prevádzkou vozidla pri vojnovej udalosti a teroristickom čine,

- vzniknuté pri motoristických pretekoch a súťažiach,

- spôsobené využívaním motorového vozidla ako pracovného stroja,

- spôsobené blízkym osobám poistníka (ide spravidla o osoby žijúce v spoločnej domácnosti).

Krátenie PZP

V niektorých prípadoch môže dôjsť aj ku kráteniu poistenia. V praxi to znamená, že poisťovňa vám nepreplatí celú škodu. K bežným dôvodom krátenia PZP patria najmä:

- spôsobenie škody pod vplyvom omamných látok,

- spôsobenie škody osobou, ktorá nemala oprávnenie používať vozidlo,

- spôsobenie škody motorovým vozidlom nespĺňajúcim technickú spôsobilosť.

Poisťovňa môže uplatniť svoje právo vymáhať náhradu poistného plnenia, teda postihu voči vinníkovi, v prípadoch uvedených v zákone o povinnom zmluvnom poistení zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla (PZP), ktorý bol novelizovaný v auguste tohto roka (2024). Právo na náhradu vyplateného poistného plnenia sa označuje aj ako regres poisťovne voči vinníkovi.

Preplatenie škody zo zákonnej poistky: Postup pri nehode

Aby vám mohla poisťovňa preplatiť škody na základe zákonnej poistky, musíte vedieť, ako postupovať v prípade dopravnej nehody alebo inej škodovej udalosti.

Ak ste boli zranený pri dopravnej nehode a ste práceneschopný, máte nárok na preplatenie PN z PZP vinníka nehody. Tu je postup, ako postupovať:

- Nahlásenie škodovej udalosti: Poškodený si uplatňuje svoj nárok na náhradu škody priamo v poisťovni škodcu nahlásením škodovej udalosti. Po nahlásení udalosti vám poskytneme informáciu o čísle škodovej udalosti, pod ktorou je v poisťovni evidovaná. Poistnú udalosť by mal nahlásiť poistený. Ak to nie je možné, urobiť tak môže blízka alebo poverená osoba.

- Zhromaždenie dokumentácie: K žiadosti o preplatenie PN budete potrebovať nasledujúce dokumenty:

- Správa o nehode: Ak bola nehoda hlásená polícii, získajte kópiu záznamu o nehode. Ak ste spísali správu o nehode s druhým účastníkom, priložte ju k žiadosti.

- Lekárske správy: Získajte všetky lekárske správy, ktoré potvrdzujú vaše zranenia a práceneschopnosť.

- Potvrdenie o PN: Získajte od svojho lekára potvrdenie o dočasnej práceneschopnosti (PN).

- Doklad o príjme: Doložte doklad o svojom príjme (napr. výplatná páska, potvrdenie od zamestnávateľa), aby poisťovňa mohla vypočítať výšku náhrady za ušlý zárobok.

- Iné relevantné doklady: Ak máte iné doklady, ktoré preukazujú vaše náklady spojené so zranením (napr. náklady na lieky, rehabilitáciu), priložte ich k žiadosti.

- Podanie žiadosti: Vyberte si formulár, ktorý sa najviac hodí na vašu situáciu a podľa pripoisteného rizika, z ktorého žiadate výplatu poistného plnenia. O tlačivo môžete požiadať aj osobne na našich pobočkách. Ak došlo k poistnej udalosti, stačí, ak vyplníte jeden formulár. K formuláru je zvyčajne potrebné položiť aj ďalšie dokumenty. O aké ide, vždy informuje konkrétne tlačivo. Doklady by mali byť v slovenskom jazyku. Poistnú udalosť nám, prosím, nahláste písomne na príslušnom tlačive (zoznam nájdete nižšie) hneď ako to bude možné alebo po ukončení liečby, vždy s lekárskym nálezom po prvom ošetrení. Zašlite žiadosť spolu s kompletnou dokumentáciou poisťovni vinníka nehody.

- Likvidácia poistnej udalosti: Po nahlásení škody jej priradíme identifikačné číslo a pridelíme ju na oddelenie likvidácie poistných udalostí, kde naši kolegovia posúdia dokumenty, ktoré ste nám poslali. Po nahlásení poistnej udalosti si poverený pracovník poisťovne, resp. zmluvný partner dohodne s poškodeným termín a miesto obhliadky. Pri obhliadke technik zdokumentuje poškodenie a spíše zápis o poškodení, a zároveň určí spôsob likvidácie škodovej udalosti. Na základe Vami doručených dokumentov bude vypočítané poistné plnenie, ktoré Vám bude zaslané na účet po skončení šetrenia poistnej udalosti.

- Sledovanie priebehu: Aktuálny stav vybavovania vašej poistnej udalosti môžete mať pod kontrolou online. Stav riešenia škodovej udalosti si následne môžete skontrolovať v časti Zistiť stav škodovej udalosti, a to z pohodlia domova. Po zadaní čísla do formulára zistíte, aké dokumenty sme v procese likvidácie prijali a aké doklady k ukončeniu škodovej udalosti ešte budeme potrebovať.

Prešetrenie škodovej udalosti je len prvou fázou vedúcou ku kompenzácii vzniknutej škody. Poisťovňa pochopiteľne nevyplatí poistné plnenie ihneď po doručení vašej žiadosti. Zákon jej poskytuje určitú lehotu, v ktorej môže dôkladne prešetriť všetky okolnosti potrebné pre overenie rozsahu vašej kompenzácie. Samotné prešetrovanie škodovej udalosti by malo začať najneskôr v lehote „bez zbytočného odkladu“ (t. j. v zmysle judikatúry maximálne v lehote niekoľkých pracovných dní). Oneskorený začiatok prešetrovania ale v zásade nie je podstatný; kľúčové je, aby poisťovňa prešetrovanie včas ukončila.

Lehoty poisťovne pri likvidácii poistnej udalosti

Ako poškodený máte právo na to, aby bola do troch mesiacov odo dňa oznámenia o škodovej udalosti vaša žiadosť o poskytnutie plnenia vyriešená jedným z nasledujúcich spôsobov:

- Oznámením o výške poistného plnenia: Ak má poisťovňa dostatok informácií na to, aby v lehote troch mesiacov odo dňa oznámenia o škodovej udalosti dokázala overiť rozsah škôd a posúdiť ďalšie okolnosti dôležité pre vyplatenie poistného plnenia, musí vás zároveň v uvedenej lehote informovať o výške sumy, ktorú vám poskytne ako kompenzáciu.

- Písomným vysvetlením dôvodov odmietnutia plnenia alebo jeho zníženia: Poisťovňa vám nemusí kompenzovať škodu v sume, ktorú od nej očakávate. V uvedenom prípade vám ale musí do troch mesiacov písomne ozrejmiť, prečo vám plnenie neposkytne alebo ho kráti a prípadne tiež z akých dôvodov nedošlo v uvedenej lehote k preukázaniu rozsahu jej povinnosti vyplatiť poistné plnenie či jeho výšky. Písomné zdôvodnenie poisťovne sa považuje za doručené dňom, v ktorom ho od nej ako poškodený buď prevezmete alebo odmietnete prevziať, prípadne dňom, keď ho pošta poisťovni vráti ako nedoručené.

Ak poisťovňa nestihne vašu záležitosť vybaviť do troch mesiacov ani jedným z vyššie uvedených spôsobov, môžete od nej ako poškodený žiadať úroky z omeškania. Ich výška sa určuje navýšením základnej úrokovej sadzby Európskej centrálnej banky (ECB) platnej k 1. dňu omeškania o 5 percentuálnych bodov. Za základnú úrokovú sadzbu ECB sa považuje sadzba pre hlavné refinančné operácie.

Tabuľka: Vývoj sadzby úrokov z omeškania v spotrebiteľských vzťahoch za posledné 3 roky

| Začiatok platnosti sadzby | Základná úroková sadzba ECB | Sadzba úrokov z omeškania v spotrebiteľských vzťahoch |

|---|---|---|

| 18. 9. 2024 | 3,65 % | 8,65 % |

| 12. 6. 2024 | 4,25 % | 9,25 % |

| 20. 9. 2023 | 4,50 % | 9,50 % |

| 2. 8. 2023 | 4,25 % | 9,25 % |

| 21. 6. 2023 | 4,00 % | 9,00 % |

| 10. 5. 2023 | 3,75 % | 8,75 % |

| 22. 3. 2023 | 3,50 % | 8,50 % |

| 8. 2. 2023 | 3,00 % | 8,00 % |

| 21. 12. 2022 | 2,50 % | 7,50 % |

| 2. 11. 2022 | 2,00 % | 7,00 % |

| 14. 9. 2022 | 1,25 % | 6,25 % |

| 27. 7. 2022 | 0,50 % | 5,50 % |

| 18. 9. 2019 | 0,00 % | 5,00 % |

Po lehote na prešetrenie má poisťovňa ešte lehotu na vyplatenie

Prešetrenie škodovej udalosti je len prvou fázou vedúcou ku kompenzácii vzniknutej škody. Po skončení prešetrovania začne poisťovni plynúť samostatná lehota na poskytnutie poistného plnenia v trvaní 15 dní.

Ak by vám poisťovňa do 15 dní po skončení prešetrovania škodu nevykompenzovala, môžete od nej opäť žiadať aj úroky z omeškania. Nárok na úroky súvisiace s nevyplatením (príp. oneskoreným vyplatením) poistného plnenia treba odlišovať od nároku na úrok z omeškania, ktorým sa sankcionuje oneskorené oznámenie výsledkov prešetrovania škodovej udalosti (bližšie napr. rozhodnutie Ústavného súdu SR, sp.zn. II.

Právnik odhaľuje jednoduchý proces odškodnenia za dopravnú nehodu

Čo robiť, ak poisťovňa zamietne žiadosť?

Ak poisťovňa zamietne vašu žiadosť o preplatenie PN, máte právo sa odvolať.

- Písomná reklamácia: Najskôr podajte písomnú reklamáciu (odvolanie) voči rozhodnutiu poisťovne. V reklamácii uveďte všetky dôvody, prečo nesúhlasíte s rozhodnutím poisťovne, a priložte všetky relevantné dokumenty, ktoré podporujú vaše tvrdenia.

- Dohľad nad poisťovníctvom: Ak poisťovňa reklamácii nevyhovie, môžete sa obrátiť na Národnú banku Slovenska s podnetom na prešetrenie postupu poisťovne, lebo NBS je zo zákonom orgánom dohľadu nad poisťovníctvom a prípadne podať návrh na alternatívne riešenie sporov (ARS) alebo sa obrátiť priamo na súd so žalobou o zaplatenie poistného plnenia.

Pri nečinnosti poisťovne sa môžete obrátiť na Slovenskú kanceláriu poisťovateľov

Ak ste poškodený s trvalým pobytom alebo sídlom na území SR a poisťovňa (alebo jej likvidačný zástupca zodpovedný za náhradu škody) vám do troch mesiacov odo dňa oznámenia o škodovej udalosti vôbec neposkytne písomné vysvetlenie k nároku na náhradu škody či inej ujmy spôsobenej kolíziou, môžete žiadať tzv. náhradné poistné plnenie. Vypláca sa z poistného garančného fondu. Nárok na náhradné poistné plnenie si nemôžete uplatniť, ak ste už voči poisťovni podali žalobu na príslušnom súde.

Náhradné poistné plnenie sa neposkytuje za náklady zdravotnej starostlivosti, nemocenské dávky, dávky nemocenského zabezpečenia, úrazové dávky, dávky úrazového zabezpečenia, dôchodkové dávky, dávky výsluhového zabezpečenia a dôchodky starobného dôchodkového sporenia.

O vyplatenie náhradného poistného plnenia treba požiadať Slovenskú kanceláriu poisťovateľov. Táto vám buď do dvoch mesiacov vyhovie, alebo vám musí písomne vysvetliť dôvody, pre ktoré plnenie neposkytne alebo pre ktoré ho znižuje.