Problematika zdaňovania a nárokov u poberateľov dôchodkov zo špeciálneho systému sociálneho zabezpečenia zahŕňa niekoľko kategórií osôb. V praxi sa rozlišujú najmä tri základné skupiny: poberatelia pôvodných starobných dôchodkov považovaných za výsluhové dôchodky, ďalej poberatelia pôvodne výsluhových príspevkov považovaných za výsluhové dôchodky a samotní poberatelia výsluhových dôchodkov.

Základné podmienky nároku a súbeh dôchodkov

Poberatelia pôvodných starobných dôchodkov nemajú nárok na ďalší starobný dôchodok, predčasný dôchodok a ani invalidný dôchodok priznaný od Sociálnej poisťovne. Na druhej strane, poberatelia pôvodne výsluhových príspevkov (až na niektoré výnimky tzv. starodôchodcov) majú nárok za akúkoľvek získanú „civilnú dobu“ poistenia na krátený starobný dôchodok priznávaný Sociálnou poisťovňou.

Všeobecne platí, že poberatelia výsluhových dôchodkov majú taktiež nárok na starobný dôchodok od Sociálnej poisťovni za akúkoľvek získanú „civilnú dobu“ poistenia. Sociálna poisťovňa priznáva žiadateľom aj znížený dôchodkový vek pre starobný a predčasný starobný dôchodok po splnení podmienok, ako je napríklad doba služby 20 rokov v I. a-alebo II. kategórii funkcií.

Porovnanie nárokov podľa typu dôchodku

| Typ poberateľa | Nárok na starobný dôchodok (SP) | Nárok na invalidný dôchodok (SP) |

|---|---|---|

| Pôvodné starobné dôchodky (ako výsluhové) | Nie | Nie |

| Pôvodne výsluhové príspevky | Áno (za civilnú dobu) | Áno (po splnení podmienok) |

| Poberatelia výsluhových dôchodkov | Áno (za civilnú dobu) | Áno (po splnení podmienok) |

Nezdaniteľná časť základu dane a výsluhový dôchodok

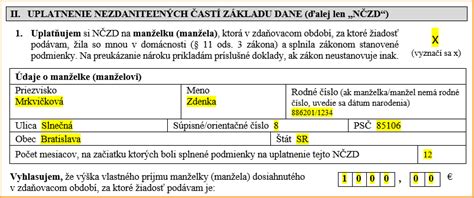

Pokiaľ ide o daňové úľavy, kľúčovým faktorom je nezdaniteľná časť na daňovníka. Ako je uvedené v predpisoch, nezdaniteľnú časť na daňovníka si nemôžu uplatniť daňovníci, ktorí sú poberateľmi starobných dôchodkov, predčasných starobných dôchodkov, výsluhových dôchodkov alebo porovnateľných dôchodkov zo zahraničia, ak im bol dôchodok priznaný k 1.1. kalendárneho roka alebo ešte skôr.

Ako vyplniť Žiadosť o ročné zúčtovanie dane - 1. časť

Pre uplatnenie nároku platia tieto pravidlá:

- Nárok na uplatnenie nezdaniteľnej časti musí dôchodca zamestnávateľovi preukázať hodnoverným potvrdením o výške poberaného dôchodku.

- Do úhrnu dôchodkov sa započítava suma starobného dôchodku, predčasného starobného dôchodku alebo výsluhového dôchodku.

- V prípade poberania tzv. minimálneho dôchodku sa započítava celá suma vyplácaného dôchodku (čiže vrátane navýšenia na sumu minimálneho dôchodku).

Strategické načasovanie žiadosti o dôchodok

Pre ľudí, ktorí sa blížia k dôchodkovému veku, respektíve uvažujú o predčasnom dôchodku, to znamená - ak je to možné - aby nežiadali o dôchodok krátko pred koncom roka, respektíve k 1.1., ale aby so žiadosťou o dôchodok počkali do 2. januára. Ilustruje to príklad pani Eleny: Pani Elena ešte pracuje a vie, že ak by o dôchodok požiadala pred 2. januárom, stratila by nárok na celú nezdaniteľnú časť na daňovníka. Preto pani Elena požiadala o starobný dôchodok až k 2. januáru.

V iných prípadoch môže byť situácia odlišná. Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku, čo však môže ovplyvniť jeho daňovú situáciu.

Administratívny proces a povinnosti

Odbor sociálneho zabezpečenia sekcie personálnych a sociálnych činností Ministerstva vnútra SR rozhoduje o dávkach podľa zákona. Konanie o dávke začína na podnet fyzickej osoby, ktorej vznikol nárok na dávku. O dávku je potrebné požiadať písomnou žiadosťou, na predpísanom tlačive.

Pri spätnej úprave nárokov môžu vzniknúť dodatočné povinnosti. Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. a za daný rok si uplatňoval nezdaniteľnú časť na daňovníka, musí podať dodatočné daňové priznanie. Príkladom je pán Eduard, ktorý je povinný podať dodatočné daňové priznanie, pretože mu bol dôchodok priznaný spätne k začiatku roka.

Ďalšie nároky a špecifické situácie

Okrem samotných dôchodkov existujú aj ďalšie dávky nemocenského zabezpečenia. Policajtka a profesionálna vojačka, ktorá je tehotná, má nárok na tehotenské, ak v posledných dvoch rokoch pred začiatkom 27. týždňa pred očakávaným dňom pôrodu bola nemocensky zabezpečená najmenej 270 dní. Taktiež existujú nároky na materské, ktoré sa poskytuje za kalendárne dni. V prípade úmrtia policajta alebo profesionálneho vojaka má pozostalý manžel nárok na úmrtné vo výške odchodného, na ktoré by mal policajt a profesionálny vojak nárok v čase úmrtia.