V prípade ukončenia pracovného pomeru môžu zamestnancom vzniknúť nároky na rôzne peňažné kompenzácie. Medzi najčastejšie patria odstupné a odchodné, ktorých podmienky poskytnutia sú upravené v ustanoveniach § 76 a § 76a zákona č. 311/2001 Z. z. Zákonníka práce v znení neskorších predpisov.

Čo je odstupné a kedy naň vzniká nárok?

Odstupné je peňažné plnenie, ktoré predstavuje finančnú kompenzáciu „za stratu zamestnania“, t. j. za skončenie pracovného pomeru na podnet zamestnávateľa. Nárok na odstupné ako peňažnej kompenzácie vzniká v tých prípadoch, keď zamestnanec za skončenie pracovného pomeru subjektívne nemôže. Odstupné je dôležitou súčasťou pracovného práva, ktorá chráni zamestnancov pred ekonomickými dôsledkami straty zamestnania.

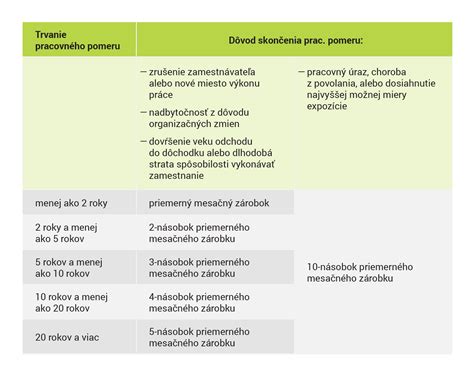

Nárok na odstupné vám vzniká vtedy, ak s vami zamestnávateľ ukončí pracovný pomer, ktorý trval minimálne 2 roky, z dôvodov uvedených v § 63 Zákonníka práce. Tieto dôvody sú taxatívne vymenované a patrí sem napríklad:

- zamestnanec sa stal nadbytočným v dôsledku organizačných zmien (napr. zrušenie pracovného miesta, premiestnenie pracovného miesta a zamestnanec nesúhlasí so zmenou dohodnutého miesta)

- zamestnanec nemôže viac vykonávať prácu z dôvodu pracovného úrazu, choroby z povolania alebo pre ohrozenie touto chorobou, alebo ak na pracovisku dosiahol najvyššiu prípustnú expozíciu. V prípade pracovného úrazu to platí, len ak nebol spôsobený zavinením zamestnanca.

- zamestnanec vzhľadom na svoj zdravotný stav podľa lekárskeho posudku dlhodobo stratil spôsobilosť vykonávať doterajšiu prácu.

Nárok na odstupné vám nevznikne v prípade, že podáte výpoveď vy. Ak pracovný pomer skončí výpoveďou alebo dohodou z vyššie uvedených dôvodov a sú splnené aj ostatné zákonné podmienky, zamestnávateľ vyplatí odstupné po skončení pracovného pomeru v najbližšom výplatnom termíne určenom u zamestnávateľa na výplatu mzdy, ak sa zamestnávateľ nedohodne so zamestnancom inak. To znamená, že odstupné je spravidla vyplatené zamestnancovi spolu s „poslednou“ mzdou za posledný mesiac trvania pracovného pomeru.

Výška odstupného

Výška odstupného závisí od dĺžky trvania pracovného pomeru u zamestnávateľa. Zákonník práce upravuje len minimálnu hranicu odstupného, čo znamená, že zamestnávateľ môže poskytnúť aj vyššiu sumu, no nie nižšiu.

Pre výpočet výšky odstupného je dôležité vedieť, ako dlho pracovný pomer trval. Dĺžka pracovného pomeru sa počíta od nástupu do práce do momentu, v ktorom došlo k doručeniu výpovede, prípadne uzatvoreniu dohody o skončení pracovného pomeru.

Tabuľka výšky odstupného podľa Zákonníka práce

| Dĺžka trvania pracovného pomeru | Výška odstupného (násobok priemerného mesačného zárobku) |

|---|---|

| menej ako 2 roky | 0 |

| najmenej 2 roky a menej ako 5 rokov | najmenej 1-násobok |

| najmenej 5 rokov a menej ako 10 rokov | najmenej 2-násobok |

| najmenej 10 rokov a menej ako 20 rokov | najmenej 3-násobok |

| najmenej 20 rokov | najmenej 4-násobok |

Ak bol pracovný pomer ukončený výpoveďou (alebo dohodou) z dôvodu nemožnosti pokračovať v práci pre pracovný úraz a chorobu, zamestnancovi patrí odstupné najmenej vo výške 10-násobku jeho priemerného mesačného zárobku.

Ak zamestnanec nastúpi do pracovného pomeru pred uplynutím času určeného podľa poskytnutého odstupného, je povinný vrátiť odstupné alebo jeho pomernú časť.

Čo je odchodné a kedy naň vzniká nárok?

Odchodné je určené pre zamestnanca, ktorý odchádza do dôchodku. Ide prakticky o odmenu za celú jeho kariéru a prácu, ktorú u zamestnávateľa odvádzal. Kým odstupné predstavuje kompenzáciu ukončenia pracovného pomeru zo strany zamestnávateľa, odchodné plní inú funkciu. Predstavuje totiž akúsi odmenu pre zamestnanca pri jeho odchode na dôchodok.

V Zákonníku práce nájdeme dve situácie, v ktorých nárok na odchodné môže vzniknúť:

- zamestnancovi vznikol nárok na starobný dôchodok alebo invalidný dôchodok (pri poklese schopnosti viac ako 70%). V prípade predčasného starobného dôchodku nepostačuje len vznik nároku naň, ale aj jeho reálne priznanie zo strany Sociálnej poisťovne.

- ide o jeho prvé skončenie pracovného pomeru po vzniku nároku na starobný alebo invalidný dôchodok.

- o poskytnutie dôchodku požiadal pred skončením pracovného pomeru.

Zákonník práce určuje len spodnú hranicu výšky odchodného, ktorá je definovaná sumou vo výške priemerného mesačného zárobku zamestnanca.

Súbeh odstupného a odchodného

Výplata odstupného a odchodného sa navzájom nevylučujú, t. j. zamestnanec má nárok na odchodné aj odstupné súčasne, ak splní podmienky pre obe plnenia.

Príklad

Zamestnanec, ktorý dovŕšil dôchodkový vek v apríli 2024, požiadal o starobný dôchodok. Sociálna poisťovňa mu dôchodok na základe jeho žiadosti priznala a pravidelne začala vyplácať. Zamestnanec neukončil pracovný pomer a pokračoval v práci ďalej. Zamestnávateľ končí svoju činnosť a zaniká - firma sa ruší. Zamestnávateľ ukončil so zamestnancom pracovný pomer výpoveďou z organizačných dôvodov ku dňu 31. 10. 2024. Zamestnanec u zamestnávateľa pracoval 15 rokov.

Zamestnancovi vznikol nárok na odstupné vo výške 3-násobku jeho priemerného mesačného zárobku (pretože pracoval 15 rokov). Zároveň má nárok aj na odchodné, pretože splnil podmienky ustanovené v § 76a ods. 1 ZP: ide o jeho prvé skončenie pracovného pomeru po vzniku nároku na starobný dôchodok a o poskytnutie starobného dôchodku požiadal pred skončením pracovného pomeru. Výška odchodného bude najmenej vo výške jedného mesačného priemerného zárobku.

Zdanenie a odvody z odstupného a odchodného

Z pohľadu zdanenia a platby odvodov na poistné patrí odstupné a odchodné medzi zdaniteľné príjmy zo závislej činnosti. Zdaňujú sa teda daňou z príjmov rovnako ako mzda (preddavkovo) a podliehajú taktiež plateniu zdravotných a sociálnych odvodov za zamestnanca aj za zamestnávateľa.

Vymeriavací základ na zdravotné poistenie je príjem zamestnanca zo zárobkovej činnosti, ktorý sa považuje za zdaniteľný príjem zo závislej činnosti okrem zákonných výnimiek. K výnimkám patrí aj príjem z odchodného, výsluhového príspevku alebo príjmov z rekreačnej starostlivosti podľa zákona č. 328/2002 Z. z. To znamená, že odchodné nepodlieha odvodom na zdravotné poistenie.