Daňová licencia, alebo dnes skôr minimálna daň, je dôležitým aspektom daňovej povinnosti právnických osôb na Slovensku. Predstavuje minimálnu sumu dane, ktorú sú firmy povinné zaplatiť, aj keď vykazujú daňovú stratu, nulovú daňovú povinnosť, alebo ich vypočítaná daň je nižšia ako stanovená minimálna daň.

Inštitút daňovej licencie bol zavedený už v rokoch 2014 až 2017. Neskôr bol s účinnosťou od 1. januára 2018 zrušený. Ministerstvo financií SR v roku 2018 konštatovalo, že zavedenie daňových licencií výrazne zlepšilo daňovú spravodlivosť rovnomernejším rozdelením daňového bremena. Obavy ohľadom rušenia aktívnych firiem sa nenaplnili, práve naopak - zavedenie daňovej licencie pomohlo „vyčistiť“ obchodný register od neaktívnych firiem. Autori analýzy sa vyjadrili, že firmy, ktoré dlhodobo neplatili dane, využívali benefity systému na úkor tých, ktorí si svoje daňové povinnosti poctivo plnia. Ukázalo sa, že zavedenie daňovej licencie dokáže zmierniť nedostatky daňového systému. Na základe koaličnej dohody a po splnení krátkodobého účelu, na ktorý bola zavedená, došlo po 4 rokoch k jej zrušeniu.

Vláda ju zaviedla v roku 2014 a bránila sa štatistikou o vysokom podiele firiem, ktoré dane obchádzajú. Táto povinnosť bola zavedená v roku 2014 s cieľom zamedziť obchádzaniu daní firmami. Hoci bola daňová licencia zrušená novelou zákona o dani z príjmov č. 341/2016 Z. z. s účinnosťou od 1. 1. 2018, nárok na odpočet zaplatenej licencie v nasledujúcich zdaňovacích obdobiach zostal zachovaný.

Za účelom zlepšenia stavu verejných financií NR SR dňa 19. decembra 2023 schválila návrh zákona, ktorý prinesie zmeny vo viacerých oblastiach. Jedným z opatrení tzv. konsolidačného balíčka je aj znovuzavedenie minimálnej dane pre právnické osoby, ktoré sa v praxi označuje aj ako daňová licencia. Zavedenie minimálnej dane právnických osôb bude upravovať „staronové“ ustanovenie, konkrétne § 46b zákona č. 595/2003 Z. z. o dani z príjmov. Účinnosť znovuzavedenia daňových licencií je schválená od 1. 1. 2024. Opätovné zavedenie daňovej licencie odhadom zasiahne celkovo 200 tisíc subjektov a prinesie do štátneho rozpočtu približne 120 miliónov eur v roku 2024.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Kto platí minimálnu daň (daňovú licenciu) od 1. 1. 2024?

Minimálnu daň sú povinné platiť právnické osoby (napr. s.r.o., a.s.):

- ktoré dosiahli daňovú stratu,

- ktorým vyšla v daňovom priznaní nulová daňová povinnosť (t. j. nevykázali daňovú povinnosť),

- ktorých daňová povinnosť vypočítaná v daňovom priznaní znížená o daňové úľavy podľa zákona o dani z príjmov a daň zaplatenú v zahraničí je nižšia ako výška minimálnej dane.

Medzi daňové úľavy patrí úľava pri príjemcov investičnej pomoci (§ 30a zákona o dani z príjmov) a úľava na dani pre príjemcov stimulov (§ 30b zákona o dani z príjmov). Minimálnu daň teda budú po novom platiť právnické osoby bez ohľadu na ich dosiahnutý výsledok hospodárenia. Inými slovami, ak ich daň bude nižšia ako minimálna daň, musia zaplatiť minimálnu daň. Zmena v podobe zavedenia daňovej licencie negatívne zaťaží najmä nečinné, „spiace“ právnické osoby (napr. s.r.o. s nulovými výnosmi), u ktorých sa doterajšia minimálna alebo dokonca žiadna daňová povinnosť zvýši na 340 eur.

Upozorňujeme, že v zmysle novely zákona o dani z príjmov sa platenie minimálnej dane týka výlučne právnických osôb, tzn. podnikajúcich fyzických osôb (napr. živnostníkov) sa zmena nedotkne. Minimálna daň sa od 1. 1. 2024 netýka okrem fyzických osôb ani daňovníkov (právnických osôb):

- ktorým vznikla prvýkrát povinnosť podať daňové priznanie za zdaňovacie obdobie, v ktorom vznikli, okrem daňovníkov, ktorí sú právnym nástupcom daňovníka zrušeného bez likvidácie,

- ktorí nie sú založení alebo zriadení na podnikanie - napr. občianske združenia, nadácie, neinvestičné fondy a neziskové organizácie poskytujúce všeobecne prospešné služby, záujmové združenia právnických osôb, profesijné komory, politické strany a politické hnutia, štátom uznané cirkvi a náboženské spoločnosti, spoločenstvá vlastníkov bytov a nebytových priestorov, obce, atď.,

- ktorými sú verejné obchodné spoločnosti,

- ktorí prevádzkujú aj chránenú dielňu alebo chránené pracovisko,

- v likvidácii, v konkurze,

- pozemkových spoločenstiev, ak dosahujú len príjmy z činností podľa zákona o pozemkových spoločenstvách so zdaniteľnými príjmami (výnosmi) neprevyšujúcimi sumu 10 000 eur.

Aktualizácia k 22. 10. 2024: Schváleným zákonom, ktorým sa menia a dopĺňajú niektoré zákony v súvislosti s ďalším zlepšovaním stavu verejných financií (v rámci tzv. konsolidačného balíčka) sa zavádza ďalšia výnimka z platenia minimálnej dane, a to pre registrovaný sociálny podnik. Vylúčenie sociálnych podnikov z platenia minimálnej dane sa prvýkrát uplatní pri podaní daňového priznania po 31. decembri 2024.

Daňovník PO, ktorý zamestnáva osoby so zdravotným postihnutím platí len polovičnú výšku minimálnej dane. Podmienkou je, aby priemerný evidenčný počet zdravotne postihnutých zamestnancov tvoril najmenej 20 % z celkového priemerného evidenčného počtu zamestnancov podľa osobitého predpisu (Vyhláška Štatistického úradu Slovenskej republiky č. 425/2023 Z. z., ktorou sa vydáva Program štátnych štatistických zisťovaní na roky 2024 až 2026). Priemerný evidenčný počet zamestnancov vo fyzických osobách sa vypočíta ako súčet počtu fyzických osôb zamestnancov vo všetkých dňoch sledovaného obdobia, ktorý sa vydelí počtom kalendárnych dní príslušného obdobia.

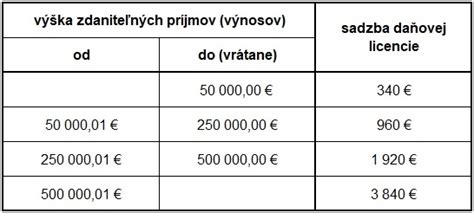

Výška daňovej licencie (minimálnej dane) od 1. 1. 2024

Výška minimálnej dane právnickej osoby sa bude odvíjať od výšky zdaniteľných príjmov (výnosov). So zvyšujúcimi sa zdaniteľnými príjmami sa výška minimálnej dane bude zvyšovať, ako znázorňuje nasledujúca tabuľka.

| Zdaniteľné príjmy (výnosy) | Minimálna daň (eur) |

|---|---|

| do 50 000 eur | 340 eur |

| nad 50 000 eur do 250 000 eur | 960 eur |

| nad 250 000 eur do 500 000 eur | 1 920 eur |

| nad 500 000 eur | 3 840 eur |

Novelou zákona o dani z príjmov sa s účinnosťou od 1. 1. 2026 ustanovila nová výška minimálnej dane pre daňovníkov, ktorých zdaniteľné príjmy presiahli 5 000 000 eur - výška minimálnej dane je 11 520 eur. POZOR: táto minimálna daň sa uplatní až v ZO, ktoré začína najskôr 1. 1. 2026.

Za zdaňovacie obdobie kratšie ako 12 bezprostredne po sebe nasledujúcich kalendárnych mesiacov sa minimálna daň vypočíta vo výške súčinu 1/12 minimálnej dane a počtu kalendárnych mesiacov zdaňovacieho obdobia.

Započítanie daňovej licencie (minimálnej dane)

Kladný rozdiel medzi minimálnou daňou a daňou vypočítanou v daňovom priznaní je možné započítať na daňovú povinnosť pred uplatnením preddavkov na daň v budúcich DP. Kladný rozdiel sa môže započítať len do výšky daňovej povinnosti, ktorá prevyšuje sumu minimálnej dane, tzn. daňovník minimálnu daň zaplatí vždy. Daňovník má nárok na zápočet tohto kladného rozdielu v troch bezprostredne nasledujúcich zdaňovacích obdobiach.

Zákon dáva možnosť kladný rozdiel, o ktorý daňová licencia prevyšuje daň vypočítanú v priznaní, započítať na daňovú povinnosť pred uplatnením preddavkov nad daň počas troch po sebe nasledujúcich zdaňovacích období. Ak zaplatené preddavky sú nižšie ako daň po zohľadnení daňovej licencie, rozdiel je povinný daňovník uhradiť v rovnakej lehote, v akej je povinný podať daňové priznanie.

Aj v prípade, že daňovník vykáže za zdaňovacie obdobie kalendárneho roka 2025 v DPPO v r. 400 daňovú stratu (a následne v r. 510 základ dane a v r. 800 daň vykáže 0 eur), podľa § 46b ods. 1 ZDP má povinnosť platiť minimálnu daň. Podľa výšky zdaniteľných výnosov (príjmov) daňovníka v r. 560 sa určí výška minimálnej dane, ktorú je potrebné uhradiť (r. 810).

Príklad na započítanie minimálnej dane

Spoločnosť ABC s.r.o. podniká od roku 2012. Za rok 2024 dosiahla zdaniteľné príjmy (výnosy) vo výške 100 000 eur. Po úprave na základ dane vyšla spoločnosti ABC s.r.o. daňová povinnosť v sume 300 eur. Pretože výška daňovej povinnosti (300 eur) je nižšia ako výška minimálnej dane (960 eur), spoločnosť ABC s.r.o. musí zaplatiť minimálnu daň vo výške 960 eur. Kladný rozdiel vo výške 660 eur (960 eur - 300 eur) si spoločnosť môže započítať na svoju daňovú povinnosť v nasledujúcich troch zdaňovacích obdobiach (roky 2025 až 2027).

V roku 2025 daňová povinnosť narástla na 1 000 eur. Spoločnosť ABC s.r.o. si môže započítať kladný rozdiel z roku 2024. Časť daňovej povinnosti, ktorá prevyšuje minimálnu daň (1 000 eur - 960 eur = 40 eur), si môže spoločnosť odpočítať. Teda si započíta 40 eur z 660 eur. Zostávajúci rozdiel 620 eur môže započítať v ďalších dvoch zdaňovacích obdobiach (roky 2026 a 2027).

V roku 2026 daňová povinnosť je 4 000 eur. Minimálna daň pri zdaniteľných príjmoch nad 500 000 eur je 3 840 eur. Spoločnosť si môže započítať 160 eur (4 000 eur - 3 840 eur) zo zostávajúcich 620 eur. Na zápočet v poslednom zdaňovacom období roku 2027 ostáva 460 eur.

V roku 2027 daňová povinnosť je 3 000 eur. Minimálna daň pri zdaniteľných príjmoch do 500 000 eur je 1 920 eur. Spoločnosť si môže započítať 1 080 eur (3 000 eur - 1 920 eur). Keďže zostáva len 460 eur z roku 2024, spoločnosť si započíta len túto sumu. Nárok na zápočet ďalších 620 eur zaniká, pretože uplynula trojročná lehota.

Zánik nároku na zápočet

Nárok na zápočet daňovej licencie alebo kladného rozdielu medzi daňou vypočítanou v daňovom priznaní a daňovou licenciou zaniká:

- ak daňovníkovi nevznikne možnosť odpočítať daňovú licenciu alebo rozdiel medzi daňou vypočítanou v daňovom priznaní za predchádzajúce zdaňovacie obdobia (v lehote na podanie daňového priznania podľa § 49 zákona o dani z príjmov),

- ku dňu zrušenia daňovníka bez likvidácie,

- ku dňu vstupu daňovníka do konkurzu alebo ku dňu vstupu daňovníka do likvidácie - a to z dôvodu, že daňovník počnúc zdaňovacím obdobím, ktorý začína dňom vstupu do likvidácie až do skončenia likvidácie, nie je povinný platiť daňovú licenciu.

Daňová licencia a preddavky na daň z príjmov právnickej osoby

Ak sú zaplatené preddavky na daň za príslušné zdaňovacie obdobie podľa § 42 zákona o dani z príjmov vyššie ako daň vypočítaná v podanom daňovom priznaní za príslušné zdaňovacie obdobie a súčasne táto daň je:

- vyššia ako daňová licencia, kladný rozdiel medzi zaplatenými preddavkami a daňou po zápočte daňovej licencie sa použije na budúce preddavky alebo sa na základe žiadosti daňovníkovi vráti,

- nižšia ako daňová licencia, kladný rozdiel medzi zaplatenými preddavkami a minimálnou výškou dane sa použije na budúce preddavky alebo sa na základe žiadosti daňovníkovi vráti a súčasne kladný rozdiel medzi daňovou licenciou a daňou bude možné započítať.

Účtovanie daňovej licencie

Daňová licencia je minimálna výška dane, nie preddavok na daň. Zápočet daňovej licencie v nasledujúcich troch zdaňovacích obdobiach je podmienený dosiahnutím daňovej povinnosti presahujúcej minimálnu výšku dane v podobe daňovej licencie. Ide o iné aktívum v podobe potenciálnej možnosti znížiť si splatnú daň z príjmov v budúcich 3 zdaňovacích obdobiach (z uvedeného vplýva nutnosť zohľadnenia započítateľnej sumy daňovej licencie na podsúvahovej evidencii). Ide o dočasný rozdiel, ktorý je považovaný za odpočítateľný dočasný rozdiel a v zmysle § 10 ods. 6 písm. f) ZDP.

Daňová licencia je splatná v lehote na podanie daňového priznania. Daňová licencia sa pre účely poukázania 2 % z daní správa rovnako ako bežná daňová povinnosť.