Článok sa zameriava na problematiku nároku na odpočinok po služobnej ceste, podmienky, ktoré ho upravujú, a súvisiace ustanovenia Zákonníka práce. Cieľom je poskytnúť komplexný prehľad o právach a povinnostiach zamestnancov a zamestnávateľov v tejto oblasti.

Dôležité je, že zamestnávateľ je povinný viesť kompletnú evidenciu pracovného času, z ktorej musí byť zrejmý začiatok a koniec pracovnej zmeny, rozsah práce nadčas, ale aj pracovnej pohotovosti. Doba odpočinku je časový úsek, ktorý nespĺňa definíciu pracovného času.

Pracovný čas a doba odpočinku

Pracovný čas je časový úsek, v ktorom zamestnanec vykonáva dohodnutú prácu, je k dispozícii zamestnávateľovi a plní ostatné dojednania z pracovnej zmluvy. Dobou odpočinku je časový úsek, ktorý naopak definíciu pracovného času nespĺňa.

Rozvrhnutie pracovného času

Zamestnávateľ má právo rozvrhnúť pracovný čas, pričom sa rozlišuje rovnomerné a nerovnomerné rozvrhnutie. Rovnomerné rozvrhnutie je charakteristické pravidelnosťou, spravidla päť pracovných dní v týždni, s maximálnym rozdielom troch hodín medzi jednotlivými týždňami. Pracovná zmena by nemala presiahnuť deväť hodín. Na zavedenie tohto pracovného času je potrebné prerokovanie so zástupcami zamestnancov. Nerovnomerné rozvrhnutie pracovného času znamená, že jednotlivé týždne nemajú rovnako určený pracovný čas. Na zavedenie sa vyžaduje súhlas zástupcov zamestnancov alebo samotného zamestnanca. Priemerný týždenný pracovný čas musí byť počas obdobia štyroch mesiacov v dĺžke ustanoveného týždenného pracovného času.

Pružný pracovný čas je spôsob rozvrhnutia, ktorý umožňuje zamestnancovi zvoliť si začiatok a koniec pracovnej zmeny (voliteľný pracovný čas), pričom musí dodržať zamestnávateľom určený časový úsek (základný pracovný čas). Zamestnávateľ zavádza pružný pracovný čas až po prerokovaní so zástupcami zamestnancov. Maximálna dĺžka jednej pracovnej zmeny môže byť dvanásť hodín.

Prestávky v práci a ich vplyv na pracovný čas

Prestávky v práci alebo po jej skončení ovplyvňujú aj samotný pracovný čas. Základná prestávka v dĺžke tridsať minút sa poskytuje, ak pracovná zmena je dlhšia ako šesť hodín. Zamestnanec má nárok na odpočinok medzi koncom jednej a začiatkom druhej zmeny, a to minimálne 12 po sebe nasledujúcich hodín v priebehu 24 hodín. Tento odpočinok možno skrátiť až na osem hodín zamestnancovi staršiemu ako 18 rokov v nepretržitých prevádzkach a pri turnusovej práci, pri naliehavých poľnohospodárskych prácach, pri naliehavých opravárskych prácach, ak ide o odvrátenie nebezpečenstva ohrozujúceho život alebo zdravie zamestnancov, a pri mimoriadnych udalostiach. Zamestnancovi, ktorý sa vráti z pracovnej cesty po 24.00 hod., sa musí poskytnúť odpočinok minimálne v dĺžke 8 hodín. Ak by to malo pripadnúť na jeho pracovnú zmenu, má nárok na náhradu mzdy, aj keď bude čerpať ešte voľno.

Na poskytnutie prestávky v práci máte nárok hneď v niekoľkých prípadoch:

- Prestávka na odpočinok a jedenie: Pravidlá jej poskytovania sa líšia podľa typu pracovnej činnosti aj podľa povahy zamestnanca.

- Pre plnoletého zamestnanca, ak jeho prácu možno prerušiť: Poskytuje sa, ak je pracovná zmena dlhšia, než 6 hodín a to v trvaní tridsať minút; do pracovného času sa nezapočítava.

- Pre mladistvého zamestnanca: Poskytuje sa, ak je pracovná zmena dlhšia, než 4 a 1/2 hodiny a trvá tridsať minút; do pracovného času sa nezapočítava.

- Pre zamestnanca vykonávajúceho práce, ktoré nemožno prerušiť: Poskytuje sa aj bez prerušenia prevádzky či práce; má sa poskytnúť v primeranej dĺžke podľa konkrétnych okolností. Takáto prestávka sa do pracovného času započítava.

- Prestávka z dôvodu zaistenia bezpečnosti a ochrany zdravia: Tieto prestávky sa do pracovného času započítavajú, napríklad u vodičov z povolania.

- Prestávka na dojčenie: Poskytuje sa dojčiacej matke ako osobitná prestávka nad rámec ostatných prestávok v práci. Ak pracuje po určený týždenný pracovný čas, máte na každé dieťa do konca šiesteho mesiaca jeho veku nárok na 2 polhodinové prestávky na dojčenie za zmenu. Takto poskytované prestávky možno aj zlúčiť a čerpať ich na začiatku alebo na konci pracovnej zmeny. Pokiaľ pracujete na kratší pracovný čas, ale aspoň ½ určeného týždenného pracovného času, patrí vám len 1 polhodinová prestávka na dojčenie na každé dieťa do konca šiesteho mesiaca jeho veku. Prestávky na dojčenie sa do pracovného času započítavajú a poskytuje sa za ne náhrady mzdy v sume priemerného zárobku.

Práca nadčas a jej limity

Za prácu nadčas sa považuje práca vykonávaná na príkaz zamestnávateľa alebo s jeho súhlasom nad týždenný pracovný čas vyplývajúci z vopred určeného rozvrhnutia pracovného času a vykonávaná mimo rámca rozvrhu pracovných zmien. Zamestnanec môže v rámci jedného pracovného týždňa pracovať maximálne 8 hodín nadčas v období 4 po sebe nasledujúcich kalendárnych mesiacov. Za celý rok môže zamestnanec pracovať maximálne 150 hodín práce nadčas. Nad 150 hodín môže zamestnanec pracovať nadčas iba ak s tým súhlasí, maximálne však 400 hodín za rok.

Zamestnancovi vykonávajúcemu prácu nadčas patrí za túto prácu okrem dohodnutej mzdy aj príplatok v sume 25 % jeho priemerného zárobku. Ak ide o zamestnanca, ktorý vykonáva rizikové práce, výška príplatku pri práci nadčas je minimálne 35 %. Zamestnávateľ sa môže so zamestnancom dohodnúť, že namiesto mzdy a mzdového zvýhodnenia za prácu nadčas poskytne zamestnancovi náhradné voľno.

Čo je „kvalifikovaná kompenzácia za nadčasy“ podľa nedávnych zákonov? | Správy od expertov v oblasti pracovného práva

Pracovná cesta a pracovný čas

Veľakrát sa pri pracovných cestách stáva, že zamestnanci musia tráviť čas na ceste aj vtedy, keď oficiálne nemajú pracovnú dobu. Do úvahy preto prichádza otázka, ako správne počítať takto strávený čas na pracovnej ceste a či je možné ho považovať za prácu nadčas. Čas strávený na pracovnej ceste mimo pracovnej doby, pokiaľ mimo tejto pracovnej doby neplníte žiadne pokyny zamestnávateľa (len sa premiestňujte na miesto určenia), sa nezapočítava do pracovnej doby a nemáte zo zákona nárok na žiadnu finančnú náhradu za čas strávený na Vašej pracovnej ceste ani na náhradné voľno v práci.

Určenie hraníc pracovnej cesty

Aby sme mohli určiť dĺžku času stráveného na pracovnej ceste, musíme vedieť, kedy podľa zákona pracovná cesta presne začína a kedy končí. Pracovná cesta začína momentom nástupu zamestnanca na cestu (nástup do auta, do prostriedku hromadnej dopravy) smerom na výkon práce na inom mieste, ako je jeho pravidelné pracovisko. Počas pracovnej cesty sa zamestnanec dopraví (dostaví) na miesto určenia, vykoná určenú prácu (účasť na rokovaní, oprava určitého stroja a pod.) a vráti sa z pracovnej cesty späť. Pracovná cesta končí až okamihom, kedy sa zamestnanec dostaví naspäť na svoje pracovisko alebo do svojho bydliska, ak je návrat z pracovnej cesty už po uplynutí pracovnej doby (napríklad vo večerných hodinách).

Ako správne počítať pracovnú dobu počas pracovnej cesty

Podľa § 37 zákona č. 283/2002 Z. z. o cestovných náhradách sa čas, ktorý na pracovnej ceste spadá do pracovnej doby zamestnanca, strávený bez jeho zavinenia inak, ako plnením pracovných úloh, považuje za výkon práce.

PRÍKLAD č. 1: Cestovanie mimo pracovnej doby

Váš štandardný pracovný čas je od 08:00 hod. do 16:00 hod. Vaša pracovná cesta od jej úplného začiatku až po koniec trvala od 06:00 hod. do 18:00 hod. Pracovná úloha, ktorú ste mali vykonať na mieste určenia trvala od 09:00 hod. do 14:00 hod. Pracovná doba počas takéhoto Vášho dňa bude počítaná nasledovne:

- Skutočnú prácu ste vykonávali len od 09:00 hod. do 14:00 hod., teda celkovo 5 hodín.

- Medzi 08:00 hod. a 09:00 hod. ste pracovne cestovali, a tak na základe § 37 zákona o cestovných náhradách sa tento čas považuje za výkon práce a započítava sa Vám do pracovnej doby. Rovnako to platí aj pre čas od 14:00 hod. do 16:00 hod., kedy končí Vaša riadna pracovná doba.

- Časy medzi 06:00 hod. až 08:00 hod. a medzi 16:00 hod. až 18:00 hod., kedy ste síce pracovne cestovali, ale nevykonávali ste žiadne pracovné úlohy a neplynula Vám ani riadna pracovná doba, sa Vám do žiadnej pracovnej doby nezapočítavajú a nie je tento čas považovaný ani za nadčas.

PRÍKLAD č. 2: Cestovanie s prácou nadčas

Váš bežný pracovný čas je od 08:00 hod. do 16:00 hod. Vaša pracovná cesta od jej začiatku až po Váš návrat z nej trvala od 05:00 hod. do 22:00 hod. Pracovná úloha, ktorú ste mali vykonať na mieste určenia trvala od 09:00 hod. do 19:00 hod. Vaša pracovná doba bude počítaná nasledovne:

- Plnenie pracovných úloh, kvôli ktorým ste išli na pracovnú cestu, Vám trvalo od 09:00 hod. do 19:00 hod., teda celkovo 10 hodín.

- Medzi 05:00 hod. a 08:00 hod. ste pracovne cestovali, avšak keďže ste nevykonávali žiadne pracovné úlohy a neplynula Vám ani riadna pracovná doba, tento čas sa Vám do pracovnej doby nezapočítava.

- Medzi 08:00 hod. a 09:00 hod. ste stále pracovne cestovali, avšak to už Vám začala plynúť pracovná doba, a tak pri použití § 37 zákona o cestovných náhradách sa tento čas považuje za výkon práce a započítava sa Vám do pracovnej doby. K vyššie uvedeným 10 hodinám, ktoré ste reálne odpracovali medzi 09:00 hod. a 19:00 hod. sa Vám pripočítava ešte táto jedna hodina strávená cestovaním počas pracovnej doby. Dokopy Vaša pracovná doba trvala 11 hodín.

- Čas medzi 19:00 hod. až 22:00 hod., kedy ste pracovne cestovali, ale už ste nevykonávali pracovné úlohy a neplynula Vám ani riadna pracovná doba, sa Vám do pracovnej doby už nezapočítava a Vaša pracovná doba tak zostáva na hodnote 11 hodín, t.j. máte tri hodiny práce nadčas.

Zákonný nárok zamestnanca za čas strávený na pracovnej ceste mimo pracovnej doby

Za čas strávený na pracovnej ceste mimo pracovnej doby nemá zamestnanec zo zákona žiadne osobitné nároky. Samozrejme, zamestnávateľ je povinný nahradiť zamestnancovi všetky náklady súvisiace s pracovnou cestou (cestovné, stravné, nocľažné a iné účelne vynaložené náklady). Zamestnanec však nemá nárok na žiadnu náhradu za stratu jeho času.

Od 01.01.2013 však pribudol do Zákonníka práce nový § 96b, ktorý rieši práve náhradu za stratu času zamestnanca pri jeho pracovnej ceste mimo pracovnej doby, ak tento čas nemožno klasifikovať ako prácu nadčas. Toto zákonné ustanovenie uvádza, že zamestnancovi za stratu času pri jeho pracovnej ceste patrí peňažná náhrada alebo náhradné voľno. Tieto nároky si môže zamestnanec uplatniť jedine za predpokladu, že sú upravené v kolektívnej zmluve alebo že boli osobitne dohodnuté medzi zamestnávateľom a zástupcami zamestnancov.

Ak pracujete u zamestnávateľa, u ktorého žiadni zástupcovia zamestnancov nepôsobia a neexistuje žiadna kolektívna zmluva, zostáva na jeho rozhodnutí, či Vám nejakú náhradu za stratu času pri pracovnej ceste mimo pracovnej doby poskytne alebo nie. Zákonník práce ani iný zákon mu takúto povinnosť zatiaľ nedáva.

Prerušenie pracovnej cesty

Zákon č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov (ďalej len „zákon o cestovných náhradách“) umožňuje prerušiť pracovnú cestu iba z dvoch dôvodov, pričom vždy ide o prerušenie pracovnej cesty zo strany zamestnanca. Zákon o cestovných náhradách neumožňuje prerušiť pracovnú cestu z dôvodov na strane zamestnávateľa.

Paragraf 3 ods. 2 zákona o cestovných náhradách umožňuje prerušiť pracovnú cestu z dôvodov na strane zamestnanca, a to na základe dohody zamestnávateľa a zamestnanca pri určovaní podmienok pracovnej cesty. Napríklad zamestnanec chce z osobných dôvodov zostať v mieste výkonu práce na pracovnej ceste cez víkend (návšteva rodiny, príbuzných a pod.). Dohoda o prerušení pracovnej cesty musí byť realizovaná pri určovaní podmienok pracovnej cesty. V žiadnom prípade pri aplikácii § 3 ods. 2 zákona o cestovných náhradách však nemôže ísť o dôvody na strane zamestnávateľa. Ak zamestnávateľ zo svojich dôvodov vysiela skôr zamestnanca na pracovnú cestu alebo mu určí neskorší návrat z pracovnej cesty, napr. z dôvodu lacnejších leteniek, nemôže sa aplikovať ustanovenie § 3 ods. 2. Odporúča sa, aby konkrétne podmienky prerušenia pracovnej cesty týkajúce sa dôvodu prerušenia pracovnej cesty, ako aj času prerušenia pracovnej cesty mal zamestnávateľ upravené vo vnútornom predpise.

Možnosť dohodnúť sa na prerušení pracovnej cesty z dôvodov na strane zamestnanca sa vzťahuje na všetky pracovné cesty, t. j. tuzemské aj zahraničné.

Náhrady pri prerušení pracovnej cesty

Pri poskytovaní náhrad v súvislosti s prerušením pracovnej cesty platia nasledujúce pravidlá:

Tuzemská pracovná cesta

- Cestovné výdavky: Zamestnanec má podľa § 35 ods. 2 zákona o cestovných náhradách nárok na cestovné výdavky, ktoré mu vznikli pred a po dobe dohodnutého prerušenia tuzemskej pracovnej cesty z dôvodov na strane zamestnanca. Cestovné výdavky sa poskytujú v takom rozsahu a výške, ako keby k prerušeniu tuzemskej pracovnej cesty nedošlo.

- Ubytovacie výdavky: Zamestnanec nemá nárok na ubytovacie výdavky, ktoré mu vznikli po dobu vopred dohodnutého prerušenia tuzemskej pracovnej cesty na základe jeho žiadosti.

- Stravné: Zamestnanec nemá nárok na stravné po dobu dohodnutého prerušenia tuzemskej pracovnej cesty.

- Potrebné vedľajšie výdavky: Zamestnanec má nárok na potrebné vedľajšie výdavky, ktoré mu vznikli pred a po dobe dohodnutého prerušenia tuzemskej pracovnej cesty z dôvodov na strane zamestnanca. Poskytujú sa v takom rozsahu a výške, ako keby k prerušeniu tuzemskej pracovnej cesty nedošlo.

Zahraničná pracovná cesta

- Cestovné výdavky: Zamestnanec má nárok na cestovné výdavky, ktoré mu vznikli pred a po dobe dohodnutého prerušenia zahraničnej pracovnej cesty z dôvodov na strane zamestnanca. Poskytujú sa v takom rozsahu a výške, ako keby k prerušeniu zahraničnej pracovnej cesty nedošlo.

- Ubytovacie výdavky: Zamestnanec nemá nárok na ubytovacie výdavky, ktoré mu vznikli po dobu vopred dohodnutého prerušenia zahraničnej pracovnej cesty na základe jeho žiadosti.

- Stravné: Zamestnanec nemá nárok na stravné po dobu dohodnutého prerušenia zahraničnej pracovnej cesty.

- Vreckové: Zamestnanec nemá nárok na vreckové počas dohodnutého prerušenia zahraničnej pracovnej cesty.

- Poistenie nevyhnutných liečebných nákladov a očkovanie: Z poskytovania počas prerušenia zahraničnej pracovnej cesty nie je vylúčené poskytovanie náhrady za poistenie nevyhnutných liečebných nákladov v zahraničí a ani iných druhov komerčného poistenia. Zamestnancovi patrí náhrada za poistenie nevyhnutných liečebných nákladov počas celej doby trvania zahraničnej pracovnej cesty. Rovnako tak patrí náhrada za povinné a odporúčané očkovanie.

Príklad: Prerušenie zahraničnej pracovnej cesty

Zamestnanec je vyslaný na zahraničnú pracovnú cestu do Prahy s tým, že výkon práce mu skončí napr. v piatok o 17.00 hod. Zamestnávateľ s takouto požiadavkou zamestnanca môže súhlasiť a zahraničnú pracovnú cestu mu preruší v piatok časom skončenia výkonu práce, t. j. o 17.00 hod. a pokračovanie zahraničnej pracovnej cesty mu určí napr. v nedeľu od 10.00 hod. Za čas cesty do miesta skončenia pracovnej cesty v nedeľu zamestnávateľ poskytne zamestnancovi náhradu výdavkov, ktoré sa poskytujú pri zahraničnej pracovnej ceste, za tých istých podmienok, ako keby k prerušeniu zahraničnej pracovnej cesty nedošlo.

Cestovné náhrady a stravné

Cestovné náhrady a stravné sú dôležitou súčasťou odmeňovania zamestnancov, ktorí cestujú v rámci svojich pracovných povinností. Ich hlavnou funkciou je kompenzovať reálne výdavky. Tým zabezpečujú hladký chod firmy. Motivujú zamestnancov, aby efektívne plnili úlohy aj mimo pracoviska.

Význam cestovných náhrad a stravného

Pre zamestnancov

- Finančná kompenzácia: Cestovné náhrady a stravné slúžia na pokrytie výdavkov spojených s cestovaním (napr. pohonné hmoty, cestovné lístky, ubytovanie) a stravovaním počas pracovnej cesty. Vďaka týmto náhradám zamestnanci nemusia znášať finančné náklady spojené s výkonom práce mimo ich bežného pracoviska.

- Motivácia a spokojnosť: Poskytovanie cestovných náhrad a stravného je dôležitým motivačným faktorom a prispieva k spokojnosti zamestnancov. Vnímajú to ako prejav uznania a rešpektu zo strany zamestnávateľa.

- Právna povinnosť zamestnávateľa: Zamestnávateľ je zo zákona povinný poskytovať zamestnancom cestovné náhrady a stravné za splnenia určitých podmienok.

Pre zamestnávateľov a podnikateľov

- Daňové výdavky: Cestovné náhrady a stravné, ktoré podnikateľ vypláca zamestnancom alebo si ich uplatňuje sám (napr. ak je SZČO), sú daňovo uznateľné výdavky. Tieto výdavky znižujú základ dane a daňovú povinnosť.

- Efektívne fungovanie podniku: Umožňujú flexibilné riadenie pracovných úloh a zabezpečujú mobilitu zamestnancov. To je kľúčové pre efektívne fungovanie podniku.

- Konkurencieschopnosť: Poskytovanie adekvátnych cestovných náhrad a stravného je dôležité pre prilákanie a udržanie kvalitných zamestnancov.

Cestovné náhrady zahŕňajú všetky výdavky, ktoré vzniknú zamestnancovi v súvislosti so služobnou cestou. Ide o kompenzáciu nákladov spojených s cestovaním a sú definované v zákone č. 283/2002 Z. z. o cestovných náhradách. Tento zákon rieši aj otázku stravného. Stravné je príspevok na stravovanie, ktorý zamestnanec dostáva počas služobnej cesty. Tento príspevok má pokryť zvýšené náklady na jedlo mimo bežného pracoviska.

Kto má nárok na cestovné náhrady podľa slovenského práva

Všeobecne platí, že nárok na cestovné náhrady vzniká zamestnancom v pracovnom pomere pri pracovných cestách. Okrem nich však zákon o cestovných náhradách a Zákonník práce definujú aj ďalšie osoby.

- Osoby v pracovnoprávnom vzťahu:

- Zamestnanci v pracovnom pomere: Štandardný prípad, pokiaľ osobitný zákon nestanovuje inak.

- Štátni zamestnanci: Rovnako ako zamestnanci v pracovnom pomere, s výnimkou osobitných ustanovení.

- Členovia družstiev: Len ak je v stanovách družstva uvedené, že pracovný vzťah je podmienkou členstva.

- Dočasne pridelení zamestnanci: Zamestnanci dočasne pridelení na výkon práce k inej právnickej osobe alebo fyzickej osobe na základe písomnej dohody (podľa § 58 Zákonníka práce).

- Osoby na základe dohôd:

- Fyzické osoby na základe dohôd o prácach vykonávaných mimo pracovného pomeru. Len ak je náhrada cestovného dohodnutá v dohode (dohoda o vykonaní práce, dohoda o pracovnej činnosti, dohoda o brigádnickej práci študentov).

- Osoby definované osobitnými predpismi:

- Zahraniční zamestnanci: Na základe dohody o vzájomnej výmene zamestnancov (§17 zákona o cestovných náhradách).

- Rodinní príslušníci zamestnancov v zahraničí: Podľa IV. časti zákona o cestovných náhradách.

- Verejní funkcionári: Starostovia, poslanci, predsedovia vyšších územných celkov, atď.

- Ostatní: Audítori, daňoví poradcovia a iné osoby definované osobitnými predpismi.

- Osoby v iných vzťahoch s nárokom na náhradu cestovného (podmienené dohodou):

- Členovia orgánov právnických osôb. Bez pracovnoprávneho vzťahu (členovia predstavenstva, dozornej rady, atď.).

- Osoby plniace úlohy pre právnické alebo fyzické osoby. Bez pracovnoprávneho alebo iného právneho vzťahu, ale s dohodnutou náhradou cestovného (napr. dobrovoľníci v občianskych združeniach).

SZČO a cestovné náhrady

SZČO si môže uplatniť do daňových výdavkov náklady vynaložené v súvislosti so svojou podnikateľskou činnosťou vykonávanou na inom mieste, ako je miesto, v ktorom činnosť pravidelne vykonáva. Cestovné náhrady zahŕňajú:

- Cestovné výdavky - náklady na dopravu (napr. autobus, vlak, lietadlo, alebo vlastné motorové vozidlo).

- Stravné - nárok na paušálne sumy podľa dĺžky pracovnej cesty.

- Ubytovanie - náklady na ubytovanie, ak sú dokladované (napr. faktúrou z hotela).

- Vedľajšie výdavky - parkovanie, diaľničné známky, vstupné poplatky a podobne.

Od začiatku roka 2022 odpadá daňovníkom, ktorí sú zároveň SZČO, povinnosť preukazovať výšku stravného dokladom. Do daňových výdavkov však môžu uznať za každý odpracovaný deň len sumu vo výške 55 % z hodnoty stravného pre časové pásmo pracovnej cesty 5 až 12 hodín.

Pre uplatnenie cestovných náhrad a stravného musia SZČO viesť evidenciu o pracovných cestách. Mala by obsahovať dátum, cieľ cesty, účel cesty, prejdené kilometre a ďalšie relevantné údaje. SZČO majú aj druhú možnosť. Môžu si uplatniť paušálne výdavky vo výške 60 % z príjmov, maximálne však 20 000 € ročne. V tomto prípade sa už neuplatňujú preukázateľné výdavky na cestovné a stravné.

Druhy cestovných náhrad

Poďme sa pozrieť na druhy cestovných náhrad, ktoré zamestnancom prináležia.

Náhrada cestovných výdavkov

Zamestnávateľ je povinný uhradiť zamestnancovi cestovné výdavky. Výdavky musia byť preukázané, že vznikli v súvislosti s pracovnou cestou. Ide napríklad o cestovné lístky na verejnú dopravu (autobus, vlak, MHD), letenky, cestovné za použitie taxíka a podobne.

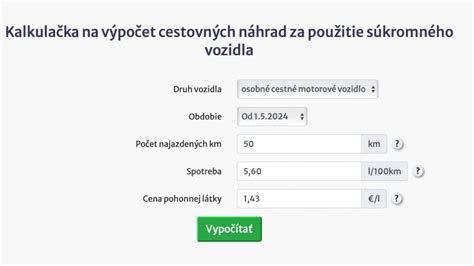

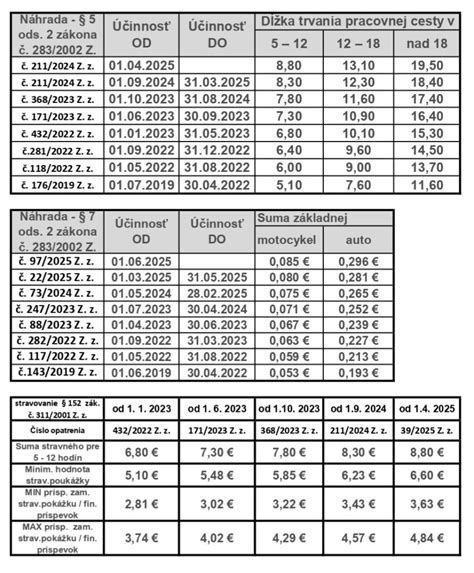

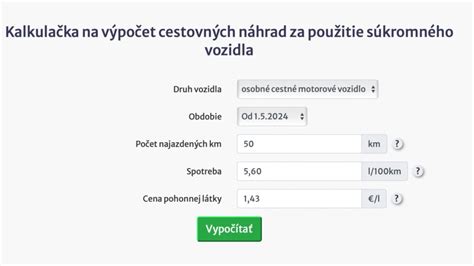

Náhrada za použitie vlastného motorového vozidla

Ak zamestnanec použije na pracovnej ceste vlastné vozidlo, má nárok na náhradu za spotrebované pohonné látky (benzín, nafta, plyn). Takisto dostáva základnú náhradu za každý kilometer jazdy. Ak zamestnanec nemá k dispozícii doklady o kúpe pohonných látok, na výpočet náhrady za spotrebované pohonné látky sa použije jednotková cena pohonnej látky. Je to cena, ktorá platila v čase nástupu na pracovnú cestu a určuje ju Štatistický úrad SR. Štatistický úrad poskytuje aj ceny troch nových pohonných látok - bioLNG, vodík a elektrická energia na dobíjanie elektromobilov.

Výška základnej náhrady za každý kilometer jazdy sa pre rok 2026 mení a závisí od typu vozidla:

- Jednostopové vozidlá a trojkolky: 0,090 €/km

- Osobné motorové vozidlá: 0,313 €/km

Náhrada za použitie vozidla zaradeného do obchodného majetku

Ak používate auto zaradené v obchodnom majetku na pracovné cesty, máte nárok na uplatnenie výdavkov na spotrebované pohonné látky (PHL). Pri uplatnení výdavkov môžete využiť jednu z 3 možnosti:

- Kniha jázd a prepočet podľa spotreby z technického preukazu: Vediete podrobnú evidenciu o každej jazde (dátum, cieľ, počet km). Následne prepočítate spotrebu PHL podľa údajov o spotrebe z technického preukazu vozidla a cien PHL v čase nákupu. Je to najpresnejší spôsob, ak máte presné údaje o spotrebe a vediete si poctivo knihu jázd. Má to však aj svoje nevýhody. Tento spôsob je administratívne náročný a vyžaduje si precízne vedenie evidencie. Dôležité je, aby ste si odkladali všetky doklady o nákupe PHL.

- Výdavky podľa dokladov o nákupe PHL, maximálne do výšky vykázanej z GPS: Uplatňujete si výdavky na PHL na základe dokladov o nákupe, ale maximálne do výšky, ktorú preukážete pomocou GPSky vo vašom aute. Ak vaša GPS zaznamenáva presné trasy a spotrebu, dokážete získať presnejšie údaje. Znižuje sa riziko neuznania výdavkov v prípade kontroly. Táto metóda si však vyžaduje inštaláciu a používanie GPS sledovacieho zariadenia. Dôležité je zabezpečiť, aby dáta z GPS boli relevantné a preukázateľné.

- Paušálne výdavky do výšky 80 % z preukázateľného nákupu PHL: Uplatníte si paušálne 80 % z celkovej sumy, ktorú ste preukázateľne zaplatili za PHL počas zdaňovacieho obdobia. Je to najjednoduchší spôsob z hľadiska administratívy. Nie je potrebné viesť knihu jázd ani používať GPS. Na druhej strane, nemusí to presne odrážať skutočné náklady na PHL. Ak máte nízke náklady na PHL, nemusí byť tento spôsob najvýhodnejší.

Treba spomenúť, že ak je auto súčasťou firemného majetku, všetky náklady spojené s jeho používaním sú daňovými výdavkami. Týka sa to aj nákladov na dosiahnutie, zabezpečenie a udržanie príjmov. Konkrétne ide o:

- Kúpnu cenu, ktorá sa do nákladov premietne prostredníctvom odpisov.

- Opravy, servis a údržba auta (pravidelné prehliadky, náhradné diely, lak na auto, vosk na auto a pod).

- Zákonné a havarijné poistenie.

- Pohonné látky.

- Daň z motorových vozidiel.

- Príslušenstvo a iné náklady (diaľničná známka, parkovanie, pneumatiky).

Náhrady ubytovacích výdavkov

Ak je v rámci pracovnej cesty potrebné ubytovanie, zamestnávateľ je povinný uhradiť zamestnancovi preukázané výdavky za ubytovanie. Zamestnanec preukazuje výdavky za ubytovanie hotelovým účtom alebo účtom z súkromného ubytovania.

Ak si výdavky na ubytovanie chcete uplatniť ako SZČO, podmienkou je, aby ste si vybrali zariadenie podľa určenia. Musí byť prevádzkované na základe živnostenského oprávnenia alebo obdobného oprávnenia, ktorého predmetom je poskytovanie ubytovacích služieb. To znamená, že ubytovanie musí byť poskytované v rámci podnikateľskej činnosti.

Za ubytovacie zariadenie sa považujú napríklad:

- Hotely.

- Penzióny.

- Motely.

- Apartmány (ak sú prenajímané v rámci podnikateľskej činnosti).

- Ubytovne.

Čo sa nepovažuje za ubytovacie zariadenie?

- Súkromné ubytovanie u fyzickej osoby, ktorá nemá oprávnenie na poskytovanie ubytovacích služieb.

- Ubytovanie u priateľov alebo rodiny.

Náhrady iných preukázaných výdavkov

Zamestnanec má nárok aj na náhradu ďalších preukázaných výdavkov. Tieto náklady musia byť priamo spojené s pracovnou cestou. Ide napríklad o poplatky za parkovanie, diaľničné poplatky, vstupné na služobné podujatia, poplatky za telefónne hovory a podobne.

Poistenie liečebných nákladov

Ak zamestnávateľ vysiela zamestnanca na pracovnú cestu do zahraničia, je povinný mu zabezpečiť poistenie liečebných nákladov. Výdavky na toto poistenie sú pre zamestnávateľa daňovo uznateľné. Rovnako aj SZČO si môže uplatniť výdavky na poistenie liečebných nákladov. To platí, ak cestuje do zahraničia kvôli svojej podnikateľskej činnosti. Je dôležité mať doklad o zaplatení poistenia (poistnú zmluvu, doklad o úhrade). Uchovajte si tiež doklady o prípadných lekárskych ošetreniach v zahraničí.

Čo je „kvalifikovaná kompenzácia za nadčasy“ podľa nedávnych zákonov? | Správy od expertov v oblasti pracovného práva

Náhrada za cesty na návštevu rodiny

Zamestnanec vyslaný na dlhodobú pracovnú cestu má za splnenia určitých podmienok nárok na náhradu preukázaných cestovných výdavkov za cesty na návštevu rodiny. Pre zamestnávateľa sú tieto preplatené výdavky daňovo uznateľné.

Podmienky nároku:

- Pracovná cesta musí trvať viac ako 7 po sebe nasledujúcich kalendárnych dní.

- Pred začiatkom pracovnej cesty musí byť medzi zamestnávateľom a zamestnancom uzatvorená písomná dohoda o poskytovaní náhrady za cesty na návštevu rodiny.

- Zamestnanec má nárok na náhradu raz za týždeň. Ak však kolektívna zmluva, pracovná zmluva alebo iná písomná dohoda stanovuje dlhší čas, náhrada môže byť dohodnutá maximálne na jeden mesiac.

- Tiež musí preukázať vynaložené cestovné výdavky (napr. cestovné lístky, bločky za pohonné látky).

Tu treba poznamenať, že návšteva rodiny prerušuje pracovnú cestu. Je dôležité presne určiť čas prerušenia a pokračovania pracovnej cesty z dôvodu správneho určenia výšky stravného v deň prerušenia a v deň pokračovania pracovnej cesty.