Nezdaniteľné časti základu dane predstavujú odpočítateľné položky (daňové úľavy), o ktoré si daňovník (fyzická osoba) môže znížiť základ dane. Nezdaniteľné časti základu dane upravuje § 11 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“). Nezdaniteľné časti základu dane si môžu uplatniť len fyzické osoby, ktoré dosiahli v danom zdaňovacom období takzvané aktívne príjmy. Za aktívne príjmy sa považujú príjmy podľa § 5 a § 6 ods. 1 a 2 ZDP, kedy ide o príjmy za výkon závislej činnosti, príjem z podnikania a z inej samostatnej zárobkovej činnosti, príjem z vytvorenia diela, príjem z činnosti znalcov, tlmočníkov a podobne. Medzi aktívne príjmy nepatrí napríklad príjem z prenájmu, príjem z použitia diela, príjem z predaja nehnuteľnosti a podobne. V prípade, že v zdaňovacom období dosiahne daňovník (fyzická osoba) aktívne aj pasívne príjmy, nezdaniteľné časti základu dane si môže uplatniť, ale len k tej časti základu dane, ktorá plynie z jeho aktívnych príjmov.

Nárok na nezdaniteľnú časť základu dane na daňovníka sa nepreukazuje žiadnym dokladom, ale vzniká automaticky zo zákona. Výnimkou sú zamestnanci, ktorí sa na začiatku zdaňovacieho obdobia, t. j. k 1. 1. príslušného roka, považujú za poberateľov dôchodkovej dávky. Pod pojmom „dôchodok“ sa rozumie starobný dôchodok, vyrovnávací príplatok alebo predčasný starobný dôchodok zo sociálneho poistenia, dôchodok zo starobného dôchodkového sporenia, dôchodok zo zahraničného povinného poistenia rovnakého druhu alebo výsluhový dôchodok alebo obdobný dôchodok zo zahraničia. Dôchodca je povinný zamestnávateľovi preukázať nárok na uplatnenie nezdaniteľnej časti na daňovníka hodnoverným potvrdením Sociálnej poisťovne o výške poberaného dôchodku za rok, ktorý sa zúčtováva. Môže to byť aj rozhodnutie o valorizácií dôchodku k 1.1. príslušného roka.

Kto nemá nárok na nezdaniteľnú časť základu dane?

Ako je uvedené vyššie, nezdaniteľnú časť na daňovníka si nemôžu uplatniť daňovníci, ktorí sú poberateľmi starobných dôchodkov, vyrovnávacieho príspevku, predčasných starobných dôchodkov, výsluhových dôchodkov alebo porovnateľných dôchodkov zo zahraničia, ak im bol dôchodok priznaný k 1.1. príslušného roka alebo ešte skôr. Toto pravidlo platí aj pre výsluhových dôchodcov. Ak bol daňovníkovi spätne priznaný starobný dôchodok, predčasný starobný dôchodok prípadne výsluhový dôchodok k 1.1. príslušného roka alebo pred týmto dňom alebo k 1.1. predošlých rokov atď. a za príslušný rok (resp. predošlé roky a pod.) si uplatňoval nezdaniteľnú časť na daňovníka, musí podľa § 32 ods. 11 zákona podať za tieto zdaňovacie obdobia dodatočné daňové priznanie. Lehota je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom mu bol dôchodok priznaný a zároveň v tejto lehote je splatný daňový nedoplatok.

Pri ročnom zúčtovaní, resp. pri podaní daňového priznania je podstatný len základ dane z príjmov podľa § 5 (závislá činnosť) a § 6 ods. 1 a 2 (podnikanie a iná samostatná zárobková činnosť). Základ dane dosiahnutý podľa § 6 ods. 3 až 7 (tzv. pasívne príjmy) sa na účely výpočtu nezdaniteľnej časti na daňovníka nezohľadňuje. Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívnych príjmov.

S účinnosťou od 1.7.2024 sa rozširuje okruh posudzovaných dôchodkov podľa § 11 ods. 6 zákona o dani z príjmov o 13. dôchodok. Na účely výpočtu NČZD na daňovníka sa k sume vyplateného posudzovaného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok. Zákon č. 87/2024 Z. z. s účinnosťou od 1. 7. 2024 doplnil aj ustanovenie § 11 ods. 6 ZDP, na základe ktorého sa základ dane daňovníka neznižuje o sumu vypočítanú podľa § 11 ods. 2 ZDP, ak daňovník je na začiatku zdaňovacieho obdobia poberateľom starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia (ďalej len „posudzovaný dôchodok”) alebo ak mu posudzovaný dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období a ak suma tohto posudzovaného dôchodku vrátane 13. dôchodku v roku vyplateného v roku 2025 v úhrne presiahne sumu nezdaniteľnej časti základu dane na daňovníka pre dané zdaňovacie obdobie.

Ak teda daňovník je poberateľom dôchodku už k 1.1. príslušného roka, má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v danom roku iba v prípade, ak ročná suma vyplateného dôchodku vrátane 13. dôchodku v danom roku v úhrne nepresiahne sumu nezdaniteľnej časti základu dane na daňovníka.

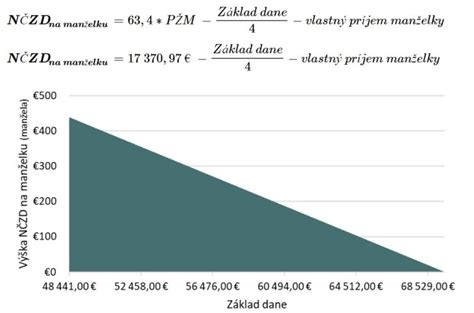

Výpočet nezdaniteľnej časti základu dane

Suma nezdaniteľnej časti základu dane na daňovníka predstavuje v tomto prípade rozdiel medzi sumou nezdaniteľnej časti základu dane na daňovníka a vyplatenou sumou dôchodku vrátane 13. dôchodku. Napríklad pre rok 2025 je suma nezdaniteľnej časti základu dane na daňovníka 5 753,79 eura. Ak daňovník poberá celý rok 2025 výsluhový dôchodok vo výške 850 eur mesačne, t. j. ročný dôchodok bude vo výške 10 200 eur, a zároveň dosahuje príjem zo závislej činnosti, nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka mu nevznikne, nakoľko suma dôchodku vrátane 13. dôchodku presiahne sumu nezdaniteľnej časti základu dane na daňovníka platnú pre rok 2025.

V prípade, že úhrn starobného dôchodku vrátane 13. dôchodku vyplateného v danom roku nepresiahne sumu nezdaniteľnej časti základu dane na daňovníka, vznikne daňovníčke nárok na uplatnenie NČZD na daňovníka vo výške rozdielu medzi sumou nezdaniteľnej časti základu dane na daňovníka a úhrnnou sumou vyplateného starobného dôchodku vrátane 13. dôchodku.

Pre ľudí, ktorí sa blížia k dôchodkovému veku, respektíve uvažujú o predčasnom dôchodku, to znamená - ak je to možné - aby nežiadali o dôchodok krátko pred koncom roka, respektíve k 1.1., ale aby so žiadosťou o dôchodok počkali do 2. januára príslušného roka. Napríklad, ak pani Elena dosiahla dôchodkový vek 4. decembra 2019 a chcela si uplatniť nezdaniteľnú časť základu dane, nemala by žiadať o dôchodok k 1.1.2020. Preto pani Elena požiadala o starobný dôchodok až k 2. januáru 2020.

Poberatelia invalidných dôchodkov

Poberatelia invalidných dôchodkov majú nárok na uplatnenie nezdaniteľnej časti na daňovníka v štandardnej výške. Ak poberateľ invalidného dôchodku dosiahne dôchodkový vek, má právo požiadať v Sociálnej poisťovni o priznanie starobného dôchodku. Toto právo však nemusí využiť - ak tak neurobí a aj po dosiahnutí dôchodkového veku naďalej poberá invalidný dôchodok, má naďalej právo na uplatnenie nezdaniteľnej časti na daňovníka. Pripomeňme si, že ak poberateľ invalidného dôchodku v Sociálnej poisťovni požiada o priznanie starobného dôchodku, tak podľa § 81 ods. 1 zákona č. 461/2003 Z. z. Tzv. minimálny dôchodok sa vypočíta a prizná rovnako poberateľovi starobného dôchodku i poberateľovi invalidného dôchodku vyplácaného po dovŕšení dôchodkového veku. Inými slovami, Sociálna poisťovňa rovnako zvýši nízky dôchodok na tzv. minimálny dôchodok.

Príklad: Pán Eduard si u svojho zamestnávateľa za rok 2019 uplatnil nezdaniteľnú časť na daňovníka, pretože k 1.1.2019 nepoberal starobný dôchodok, ani predčasný starobný dôchodok, ani výsluhový dôchodok. Pánovi Eduardovi v apríli 2020 Sociálna poisťovňa priznala spätne starobný dôchodok k 1.10.2018. Podľa § 32 ods. 11 zákona je pán Eduard povinný podať dodatočné daňové priznanie za rok 2019 a to v lehote do konca nasledujúceho kalendárneho mesiaca, teda konkrétne do 31.5.2020. Súčasne v tejto lehote je povinný zaplatiť daňový nedoplatok.

Ďalšie dôležité informácie

Nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka sa uplatňuje vždy v sume „za celý rok“, aj keď daňovník pracoval alebo podnikal len časť roka. Inak povedané, výška nezdaniteľnej časti na daňovníka nezávisí od toho, či daňovník dosahoval príjmy počas celého roka alebo len v niektorom mesiaci alebo mesiacoch.

Študent, ktorý pracoval len v lete a zarobil si 1000 eur, neplatí žiadnu daň, pretože si pri výpočte dane od základu dane odpočítava celú sumu nezdaniteľnej časti (za rok 2019 sumu 3937,35 eura). Študentka VŠ pracovala počas roka 2019 spolu 3 mesiace na dohodu o brigádnickej práci študentov. Za túto dobu si zarobila spolu 2100 eur a zamestnávateľ jej z príjmov strhol preddavky na daň v celkovej výške 160 eur. Zamestnávateľ na jej žiadosť po skončení roka 2019 vykoná ročné zúčtovanie. V ročnom zúčtovaní sa uplatní nezdaniteľná časť na daňovníka v plnej výške 3937,35 eura.

Ak má niekto viacero zamestnávateľov, uplatniť si právo na nezdaniteľnú časť základu dane môže len u jedného zamestnávateľa. Uplatniť si nezdaniteľnú časť na daňovníka pri výpočte preddavkov na daň zo závislej činnosti môžu všetci zamestnanci, nielen zamestnanci v pracovnom pomere.

Zamestnanec si svoje právo na zníženie základu dane o nezdaniteľnú časť na daňovníka pri výpočte preddavkov uplatniť nemusí, ak sám nechce. Napríklad zamestnanec, ktorý predpokladal, že jeho ročný základ dane za rok 2019 bude vyšší ako 20507 eur a nebude tak mať v ročnom zúčtovaní dane nárok na vrátenie preplatku na dani.

Nárok na nezdaniteľnú časť základu dane na daňovníka majú aj daňoví nerezidenti (cudzinci) za rovnakých podmienok ako daňoví rezidenti - bez ohľadu, ako dlho na Slovensku pracovali, resp. ako dlho tu žili.

U poberateľa výsluhového dôchodku zo zahraničia sa postupuje rovnako, ako u poberateľa výsluhového dôchodku zo SR. Ak je daňovník poberateľom výsluhového dôchodku k 1.1. príslušného roka, potom mu nevzniká nárok na uplatnenie NČZD na daňovníka za daný rok.

Nezdaniteľné časti základu dane

Príklad: Daňovník poberá celý rok 2025 výsluhový dôchodok vo výške 850 eur, t. j. ročný dôchodok bude vo výške 10 200 eur. V roku 2025 dosahuje aj príjem zo závislej činnosti. V tomto prípade nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka mu nevznikne, nakoľko suma dôchodku vrátane 13. dôchodku presiahne sumu nezdaniteľnej časti základu dane na daňovníka platnú pre rok 2025 (5 753,79 eura).

Príklad: Poberateľka dôchodku mala za rok 2019 príjem zo zamestnania na Slovensku kde dosiahla základ dane 15000 eur. Mala príjem aj v zahraničí, konkrétne v zamestnaní v Českej republike. V daňovom priznaní je jej základ dane (zo závislej činnosti) v úhrne 24000 eur. Zamestnanec si svoje právo na zníženie základu dane o nezdaniteľnú časť na daňovníka pri výpočte preddavkov uplatňuje prostredníctvom tlačiva "Vyhlásenie na uplatnenie nezdaniteľnej časti ...".

Príklad: Daňovník poberá starobný dôchodok vo výške 450 eur, t. j. ročný dôchodok má vo výške 5 400 eur. Daňovníkovi nevzniká nárok na uplatnenie NČZD na daňovníka, nakoľko poberá iba príjem z prenájmu nehnuteľnosti.