Podnikateľské subjekty v súvislosti s plnením svojich úloh vysielajú svojich zamestnancov na pracovné cesty aj do zahraničia. Zamestnávateľom i zamestnancom pritom vznikajú výdavky predovšetkým na dopravu, stravovanie, ubytovanie a iné výdavky spojené s pracovnou cestou. Pre vysielanie zamestnancov na pracovné cesty tuzemské i zahraničné, uhrádzanie a zúčtovanie výdavkov spojených s pracovnou cestou platia zákonmi stanovené pravidlá.

Základnou právnou normou pre poskytovanie cestovných náhrad je zákon č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov. Tento zákon rieši aj otázku stravného, ktoré je príspevkom na stravovanie a má pokryť zvýšené náklady na jedlo mimo bežného pracoviska.

Kto má nárok na cestovné náhrady?

Všeobecne platí, že nárok na cestovné náhrady vzniká zamestnancom v pracovnom pomere pri pracovných cestách. Okrem nich však zákon o cestovných náhradách a Zákonník práce definujú aj ďalšie osoby:

- Osoby v pracovnoprávnom vzťahu: Zamestnanci v pracovnom pomere (pokiaľ osobitný zákon nestanovuje inak), štátni zamestnanci, členovia družstiev (ak je v stanovách družstva uvedené, že pracovný vzťah je podmienkou členstva), dočasne pridelení zamestnanci.

- Osoby na základe dohôd: Fyzické osoby na základe dohôd o prácach vykonávaných mimo pracovného pomeru (dohoda o vykonaní práce, dohoda o pracovnej činnosti, dohoda o brigádnickej práci študentov), len ak je náhrada cestovného dohodnutá v dohode.

- Osoby definované osobitnými predpismi: Zahraniční zamestnanci na základe dohody o vzájomnej výmene zamestnancov, rodinní príslušníci zamestnancov v zahraničí, verejní funkcionári (starostovia, poslanci, predsedovia vyšších územných celkov) a iné osoby definované osobitnými predpismi (audítori, daňoví poradcovia).

- Osoby v iných vzťahoch s nárokom na náhradu cestovného (podmienené dohodou): Členovia orgánov právnických osôb bez pracovnoprávneho vzťahu (členovia predstavenstva, dozornej rady) a osoby plniace úlohy pre právnické alebo fyzické osoby bez pracovnoprávneho alebo iného právneho vzťahu, ale s dohodnutou náhradou cestovného (napr. dobrovoľníci v občianskych združeniach).

Zahraničné stravné náleží každému zamestnancovi, ktorý sa vydá na pracovnú cestu za hranice Slovenskej republiky. Tento typ diét sa bežne vypláca v cudzej mene a riadi sa konkrétnymi sadzbami stravného pre každý štát zvlášť.

Pracovná cesta a jej podmienky

Pracovná cesta je čas od nástupu zamestnanca na cestu na výkon práce do iného miesta, ako je jeho pravidelné pracovisko, vrátane výkonu práce v tomto mieste do skončenia tejto cesty. Podmienky, za akých môže zamestnávateľ vyslať zamestnanca na pracovnú cestu, stanovuje § 57 Zákonníka práce.

- Zamestnávateľ môže vyslať zamestnanca na pracovnú cestu mimo obvodu obce pravidelného pracoviska alebo bydliska zamestnanca len so súhlasom zamestnanca. Súhlas zamestnanca nie je potrebný, ak výkon práce vyplýva priamo z povahy dohodnutého druhu práce alebo miesta výkonu práce.

- Trvanie pracovnej cesty nie je Zákonníkom práce obmedzené; pracovná cesta trvá nevyhnutne potrebné obdobie.

Zahraničná pracovná cesta je čas pracovnej cesty v zahraničí, vrátane výkonu práce v zahraničí, a to do skončenia tejto cesty.

Určenie podmienok zahraničnej pracovnej cesty

Zákon o cestovných náhradách ustanovuje všeobecné podmienky poskytovania cestovných náhrad. Stanovenie presných pravidiel a zásad pri poskytovaní cestovných náhrad u konkrétneho zamestnávateľa je potrebné upraviť v internej smernici tak, aby boli záväzné pre všetkých zamestnancov.

Miestom nástupu na pracovnú cestu je pri nástupe na zahraničnú pracovnú cestu na území Slovenskej republiky obvykle miesto pravidelného pracoviska alebo miesto výkonu práce. Za miesto nástupu na pracovnú cestu sa môže určiť aj iné miesto, napr. bydlisko zamestnanca alebo mesto, kde sa zamestnanec pred nástupom na pracovnú cestu zdržiava. Keďže zahraničná pracovná cesta nemusí začať na území SR, miestom nástupu môže byť iné miesto v zahraničí.

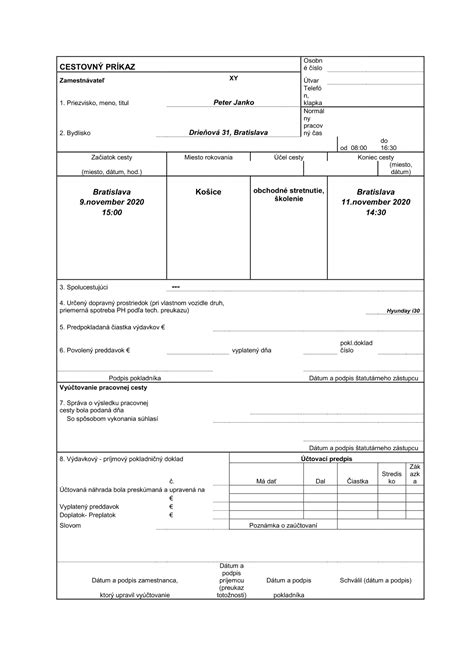

Vyslanie zamestnanca na zahraničnú pracovnú cestu a určenie jej podmienok sa v praxi realizuje vystavením cestovného príkazu. Záväzný formulár cestovného príkazu určený nie je. Zamestnávateľ je povinný určiť podmienky pracovnej cesty pri každej pracovnej ceste. Zamestnanec je viazaný na určené podmienky a nemôže ich svojvoľne zmeniť. Je vhodné, aby podmienky pracovnej cesty boli určené čo najpodrobnejšie. V prípade nepredvídaných okolností na pracovnej ceste musí zamestnávateľ zmeny dohodnutých podmienok dodatočne schváliť.

Pri určovaní podmienok zahraničnej pracovnej cesty sa zamestnávateľ so zamestnancom môžu dohodnúť aj na prerušení pracovnej cesty z dôvodov na strane zamestnanca. Pri vysielaní na zahraničnú pracovnú cestu sa zamestnávateľ so zamestnancom môžu písomne dohodnúť aj na návšteve rodiny zamestnanca v mieste pobytu rodiny alebo v inom dohodnutom mieste na území Slovenskej republiky.

Druhy cestovných náhrad pri zahraničných pracovných cestách

Poskytovanie náhrad pri zahraničných pracovných cestách upravuje tretia časť zákona o cestovných náhradách. Rozdielnosť oproti tuzemským pracovným cestám spočíva v tom, že zamestnancom sa cestovné náhrady pri zahraničných pracovných cestách poskytujú za iných podmienok (napr. stravné) a v inom rozsahu (náhrady, ktoré sa pri tuzemských pracovných cestách neposkytujú, napr. poistenie liečebných nákladov).

Režim poskytovania náhrad je však rovnaký pri tuzemských aj zahraničných pracovných cestách:

- Náhrada preukázaných cestovných výdavkov (§ 4 ods. 1 písm. a, § 7, § 15 zákona č. 283/2002 Z. z.).

- Náhrada preukázaných výdavkov za ubytovanie (§ 4 ods. 1 písm. b zákona č. 283/2002 Z. z.).

- Náhrada potrebných vedľajších výdavkov (§ 4 ods. 1 písm. d zákona č. 283/2002 Z. z.).

- Poistenie liečebných nákladov v zahraničí (§ 11 ods. 1 zákona č. 283/2002 Z. z.).

- Povinné alebo odporúčané očkovanie (§ 11a zákona č. 283/2002 Z. z.).

- Náhrada za cesty na návštevu rodiny (§ 12 zákona č. 283/2002 Z. z.).

- Stravné (§ 13 zákona č. 283/2002 Z. z.).

- Iné druhy komerčného poistenia (§ 11 ods. 2 zákona č. 283/2002 Z. z.).

- Vreckové (§ 14 zákona č. 283/2002 Z. z.).

Cestovné výdavky

Cestovné výdavky sú preukázané výdavky zamestnanca, ktoré vynaložil v súvislosti s uskutočnenou zahraničnou pracovnou cestou na dopravu (cestovné lístky, letenky, ležadlá, lôžka, taxi, miestna pravidelná verejná doprava). Zamestnanec preukazuje cestovné výdavky dokladom podľa druhu a spôsobu dopravy. Všetky doklady musia byť z časového aj vecného hľadiska v súlade s dátumom, časom a miestom zahraničnej pracovnej cesty.

V prípade, ak zamestnanec cestovné výdavky nepreukáže (napr. z dôvodu straty, krádeže), zamestnávateľ môže v súlade s § 35 ods. 1 zákona uznať výdavky aj bez preukázania. Ak sa zamestnávateľ a zamestnanec dohodli na prerušení zahraničnej pracovnej cesty z dôvodov na strane zamestnanca, zamestnanec má nárok na preukázané cestovné výdavky v takom rozsahu a výške, ako keby k prerušeniu pracovnej cesty nedošlo.

Výdavky na ubytovanie

Výdavky na ubytovanie sú preukázané výdavky zamestnanca, ktoré v čase trvania zahraničnej pracovnej cesty vynaložil na ubytovanie. Limity na výdavky za ubytovanie zákon nestanovuje, zamestnanec má nárok na preukázaný výdavok za ubytovanie. Limity nemôže určiť ani zamestnávateľ. Vo vnútornom predpise však môže stanoviť spôsob a podmienky pre určovanie rôznych druhov ubytovacích zariadení.

Zamestnanec preukazuje výdavky za ubytovanie dokladom z ubytovacieho zariadenia, napr. hotelového účtu, ktorý musí byť obsahovo a vecne v súlade s dátumom a miestom zahraničnej pracovnej cesty a musí obsahovať základné náležitosti. Ak zamestnanec cestovné výdavky nepreukáže, zamestnávateľ môže v súlade s § 35 ods. 1 zákona uznať výdavky aj bez preukázania v ním uznanej výške s prihliadnutím na spôsob ubytovania, ktorý mu určil v podmienkach zahraničnej pracovnej cesty, a za podmienok, ktoré musia byť dohodnuté vo vnútornom predpise zamestnávateľa. Ak sa zamestnávateľ a zamestnanec dohodli na prerušení zahraničnej pracovnej cesty z dôvodov na strane zamestnanca, zamestnanec nemá nárok na náhradu výdavkov za ubytovanie počas tohto prerušenia.

Potrebné vedľajšie výdavky

Potrebné vedľajšie výdavky sú všetky preukázané ostatné výdavky, ktoré zamestnancovi vzniknú v súvislosti s plnením úloh na zahraničnej pracovnej ceste alebo v súvislosti s podmienkami zahraničnej pracovnej cesty. Druh ani rozsah takýchto výdavkov v zákone vymedzený nie je. Nevyhnutnosť a účelnosť vynaloženia potrebných vedľajších výdavkov posudzuje zamestnávateľ.

Za potrebné vedľajšie výdavky možno považovať napr. poplatok za telefón, za internet, za parkovanie, za použitie garáže, za diaľnicu a pod. Za potrebné vedľajšie výdavky nemožno považovať napr. výdavky na občerstvenie, na darčeky, za fitnes, úhradu pokút za dopravný priestupok a pod. Ak sa zamestnávateľ a zamestnanec dohodli na prerušení zahraničnej pracovnej cesty z dôvodov na strane zamestnanca, za obdobie prerušenia pracovnej cesty nárok na náhradu potrebných vedľajších výdavkov nevzniká.

Poistenie liečebných nákladov v zahraničí

Ak si zamestnanec poistenie uzatvoril a zaplatil sám, má nárok na uvedenú náhradu pri vyslaní na každú zahraničnú pracovnú cestu, bez ohľadu na to, v ktorej krajine ju vykoná. Náhrada sa týka iba výdavkov na poistenie liečebných nákladov, nie na celkové cestovné poistenie, v ktorom sú zahrnuté aj iné druhy poistenia.

Náhrada za cesty na návštevu rodiny

Pri vysielaní na zahraničnú pracovnú cestu sa zamestnávateľ a zamestnanec s ohľadom na trvanie zahraničnej pracovnej cesty môžu písomne dohodnúť aj na náhrade preukázaných cestovných výdavkov za cesty na návštevu rodiny do miesta pobytu rodiny alebo do iného dohodnutého miesta na území Slovenskej republiky. V závislosti od dohody môže zamestnancovi vzniknúť nárok na všetky náhrady ako pri zahraničnej pracovnej ceste alebo len na niektoré dohodnuté náhrady.

Zákon o cestovných náhradách umožňuje poskytnúť náhradu výdavkov za cesty na návštevu rodiny len na území Slovenskej republiky.

Stravné pri zahraničnej pracovnej ceste (diéty)

Stravné pri zahraničnej pracovnej ceste sa poskytuje za každý kalendárny deň trvania zahraničnej pracovnej cesty mimo územia Slovenskej republiky, a to v závislosti od času trvania v tomto dni. Nárok na zahraničné diéty vzniká už pri prekročení hraníc. Pri každej zahraničnej pracovnej ceste má zamestnanec nárok na stravné v eurách alebo v cudzej mene bez ohľadu na dĺžku jej trvania.

Pri zahraničnej pracovnej ceste za čas pracovnej cesty na území Slovenskej republiky patrí zamestnancovi v súlade s § 16 ods. 1 zákona stravné v eurách, v rozsahu a za podmienok poskytovania stravného na tuzemskej pracovnej ceste. Základné sadzby stravného v eurách alebo v cudzej mene ustanovuje všeobecne záväzný právny predpis, ktorý vydáva Ministerstvo financií SR po posúdení návrhu Ministerstva zahraničných vecí SR. Opatrenie Ministerstva financií SR č. 401/2012 Z. z., ktoré platí od 1. januára 2013, stanovuje základné sadzby stravného v cudzej mene pri zahraničných pracovných cestách.

Výška stravného sa líši v závislosti od dĺžky trvania zahraničnej pracovnej cesty v kalendárnom dni:

- do 6 hodín vrátane: 25 % zo základnej sadzby stravného.

- nad 6 hodín až do 12 hodín: 50 % zo základnej sadzby stravného.

- nad 12 hodín: 100 % základnej sadzby stravného.

Ak v rámci jedného kalendárneho dňa zamestnanec vykoná niekoľko zahraničných pracovných ciest, nárok na stravné sa posudzuje za každú pracovnú cestu samostatne. Ak zamestnanec strávi v kalendárnom dni rovnaký počet hodín vo viacerých krajinách, zamestnávateľ poskytne stravné v eurách alebo v cudzej mene, ktoré je pre zamestnanca výhodnejšie.

Preddavok na stravné

Zamestnávateľ poskytne preddavok zamestnancovi v mene krajiny, do ktorej je zamestnanec vyslaný. Okrem preddavku v hotovosti, môže zamestnávateľ využiť aj iné spôsoby poskytnutia preddavku, ako je napr. platobná karta. Pri prepočte nároku na stravné v zahraničnej mene sa zamestnávateľ riadi podľa § 36 ods. 6 zákona o cestovných náhradách. V prípade, ak zamestnanec požaduje, aby mu bolo vyúčtované stravné v eurách, pri prepočte z CZK na eurá sa použije referenčný výmenný kurz určený a vyhlásený Európskou centrálnou bankou alebo NBS, ktorý je platný k prvému dňu v mesiaci, v ktorom sa zahraničná pracovná cesta začala.

Krátenie stravného

Zamestnávateľ stravné zamestnancovi neposkytuje, ak má zamestnanec preukázateľne zabezpečené na zahraničnej pracovnej ceste bezplatné stravovanie v celom rozsahu. Zabezpečené bezplatné stravovanie v celom rozsahu znamená zabezpečenie troch hlavných jedál (raňajky, obed a večera) počas zahraničnej pracovnej cesty a kalendárneho dňa. Čiastočne zabezpečené bezplatné stravovanie znamená zabezpečenie jedného alebo dvoch hlavných jedál počas zahraničnej pracovnej cesty a kalendárneho dňa. Zamestnávateľ nárokové stravné zamestnancovi kráti, ak má zamestnanec preukázateľne zabezpečené na zahraničnej pracovnej ceste čiastočné bezplatné stravovanie. Stravné sa kráti o vypočítanú nominálnu hodnotu, ktorá sa vypočíta zo stravného pre časové pásmo nad 12 hodín:

- Za bezplatne zabezpečené raňajky o 25 %.

- Za bezplatne zabezpečený obed o 40 %.

- Za bezplatne zabezpečenú večeru o 35 %.

Zamestnancovi sa stravné v prípade bezplatne zabezpečeného jedla nekráti, ak zamestnanec stravovanie nemohol využiť z nejakých vážnych a opodstatnených dôvodov, ktoré nezavinil (napr. skorší odlet lietadla, plnenie úloh zamestnávateľa v čase podávania bezplatného stravovania a pod).

Tabuľka sadzieb stravného pre vybrané krajiny v roku 2026

| Krajina | Mena | Sadzba stravného (základná) |

|---|---|---|

| Rakúsko | EUR | 43 |

| Česká republika | CZK | 600 |

| Maďarsko | EUR | 38 |

| Nemecko | EUR | 45 |

| Poľsko | EUR | 38 |

| Švajčiarsko | CHF | 85 |

| Veľká Británia | GBP | 40 |

| USA | USD | 60 |