Daňový bonus je daňové zvýhodnenie rodičov alebo iných osôb, ktorí vyživujú vlastné či iné dieťa (osvojené, dieťa druhého z manželov, prevzaté do starostlivosti) do 25 rokov, ktoré študuje. Na rozdiel od nezdaniteľných častí neznižuje základ dane z príjmov, ale až samotnú vypočítanú daň. Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú.

Kto si môže uplatniť daňový bonus?

Daňový bonus na dieťa si môže uplatniť len fyzická osoba. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napr. z podnikania alebo inej samostatnej zárobkovej činnosti.

Daňovník, ktorý v zdaňovacom období dosiahne zdaniteľný príjem zo závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. o dani z príjmov alebo zdaniteľný príjem z podnikania alebo inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov (tzv. aktívne príjmy), si môže uplatniť nárok na daňový bonus, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Príjem z pracovnoprávnych vzťahov uzatvorených podľa Zákonníka práce (pracovný pomer, všetky druhy dohôd zo súčasného alebo z predchádzajúceho vzťahu), príjmy zo štátnozamestnaneckého pomeru, zo služobného pomeru, členského pomeru alebo z obdobného vzťahu.

Daňovník, ktorý začal vykonávať závislú činnosť, z ktorej dosahuje zdaniteľné príjmy podľa § 5, alebo ktorý začal vykonávať podnikateľskú alebo inú samostatnú zárobkovú činnosť, z ktorej dosahuje príjmy podľa § 6 ods. 1 a 2 zákona o dani z príjmov od 1.7.2022, môže uplatniť daňový bonus najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2, alebo ich úhrnu.

Pri uplatňovaní daňového bonusu od 1. júla 2022 do 31. decembra 2022 postupuje daňovník, ak nie je vyšší nárok na daňový bonus vypočítaný spôsobom platným do 30. júna 2022.

Podmienky pre uplatnenie daňového bonusu

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Výšku tohto percenta stanovuje § 33 ods. 3 zákona o dani z príjmov. Vekovou kategóriou dieťaťa sa určí maximálna mesačná suma daňového bonusu. Základ dane daňovníka sa vynásobí príslušným percentom v závislosti od počtu vyživovaných detí. Porovná sa veličina maximálnej mesačnej sumy daňového bonusu a vynásobeného základu dane. V prípade, že je suma vynásobeného základu dane vyššia ako maximálna mesačná suma daňového bonusu, daňovník má nárok na túto maximálnu mesačnú sumu daňového bonusu. V prípade, že je suma vynásobeného základu dane nižšia ako maximálna mesačná suma daňového bonusu, daňovník má nárok len na takú sumu daňového bonusu, ktorá sa rovná vypočítanému percentu zo základu dane.

Základné podmienky pre uplatnenie daňového bonusu v roku 2025:

- Príjem: Daňovník musí dosiahnuť zdaniteľné príjmy zo závislej činnosti alebo z podnikania.

- Podiel príjmov zo SR: Najmenej 90 % z celkových príjmov musia pochádzať zo zdrojov na území SR.

- Vyživované dieťa: Musí ísť o nezaopatrené dieťa.

- Vek dieťaťa: Od 1.1.2025 sa znižuje veková hranica. Na deti staršie ako 18 rokov sa už nebude poberať vôbec, pokiaľ sa sústavne nepripravujú na povolanie štúdiom. Pre deti do 15 rokov platí maximálna mesačná suma daňového bonusu. Pre deti od 15 do 18 rokov platí iná (nižšia) maximálna mesačná suma.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Môže si ho uplatniť len jeden z nich. V prípade, že si ho neuplatnia vôbec, resp. ak si ho uplatnili obaja rodičia, je potrebné riešiť situáciu podľa zákona.

Pre posúdenie nároku na cestovné náhrady v zmysle zákona o cestovných náhradách je teda rozhodujúcou skutočnosťou písomne dohodnuté miesto pravidelného pracoviska na účely zákona o cestovných náhradách, resp. v pracovnej zmluve s definovaným miestom výkonu práce.

Zmeny od roku 2025

Daňový bonus na dieťa sa od 1.1.2025 znižuje. Na deti staršie ako 18 rokov sa už nebude poberať vôbec, obmedzí sa aj jeho výška pre viac zarábajúcich. Toto predstavuje novinku v podobe krátenia, resp. zrušenia bonusu pre staršie deti, ktorá je súčasťou tzv. konsolidačného balíčka.

Od roku 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom.

Ako sa uplatňuje daňový bonus?

Daňovník, ktorý dosahuje príjem zo zamestnania si môže uplatňovať nárok na daňový bonus na dieťa mesačne v mzde. V takomto prípade znižuje suma daňového bonusu preddavky na daň. Daňovník, ktorý dosahuje príjem z podnikania alebo samostatne zárobkovej činnosti si daňový bonus môže uplatniť raz ročne, a to v daňovom priznaní. V tomto prípade daňový bonus znižuje výslednú daň z príjmov.

Daňovník, ktorý dosahuje príjem zo zamestnania a neuplatňuje si daňový bonus mesačne v mzde, si môže uplatniť daňový bonus na dieťa rovnako raz ročne, a to buď v ročnom zúčtovaní dane, o ktorého vykonanie požiada zamestnávateľa alebo v daňovom priznaní.

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca roka nasledujúceho po uplynutiu zdaňovacieho obdobia. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa.

V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Pri spracovaní ročného zúčtovanie zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa.

Zamestnávateľ, ktorý je platiteľom dane, je povinný na žiadosť zamestnanca podanej v lehote do 15. februára nasledujúceho roka vykonať ročné zúčtovanie preddavkov na daň. V prípade, ak zamestnanec v stanovenej lehote nepožiada zamestnávateľa o vykonanie ročného zúčtovania, alebo nepredloží v tejto lehote potrebné doklady, zamestnávateľ nevykoná ročné zúčtovanie, ale vystaví zamestnancovi potvrdenie o vyplatených zdaniteľných príjmoch (najneskôr do 10. marca nasledujúceho roka).

Ak zamestnávateľ vyplatil zamestnancovi v bežnom zdaňovacom období daňový bonus v nižšej sume, ako bol povinný, vráti zamestnancovi sumu rozdielu daňového bonusu v nasledujúcom kalendárnom mesiaci najneskôr do 31. marca nasledujúceho roka (t.j. v ročnom zúčtovaní), ak nepodal daňové priznanie.

Limity a krátenie daňového bonusu

Horný limit pre uplatnenie daňového bonusu:

Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. za rok 2023), bude sa suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne a sumou 25 740 eur.

V prípade, že daňovník presiahne v roku 2025 sumu základu dane 25 740 eur, musí krátiť sumu daňového bonusu.

Príklad č. 4: Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.

Príklad č. 5: Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.

Príklad č. 6: Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.

Príklad č. 7: Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

V prípade SZČO, najmä vzhľadom na paušálne výdavky, môžu byť pri daňovom bonuse znevýhodnené.

Príklady výpočtu mesačného daňového bonusu

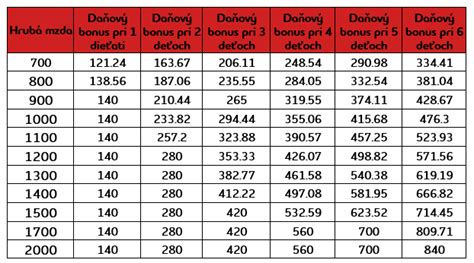

Príklad č. 1: Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus - 36 % z 1 000 eur, max. 200 eur (pre 2 deti do 15 rokov).

Príklad č. 2: Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus - 29 % z 330 eur, max. 100 eur (pre 1 dieťa do 15 rokov).

Príklad č. 3: Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu (ak neštuduje), do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 % z aktívnych príjmov.

Príklad č. 8: V roku 2025Pán Peter má dve deti vo veku 3 a 5 rokov. je zamestnanec a daňový bonus si uplatňuje mesačne v mzde. Jeho mesačný vymeriavací základ na daňový bonus je vo výške 816 eur. Maximálna mesačná suma daňového bonusu na dve deti do 15 rokov je vo výške 200 eur (100*2). Percentuálny limit na jednu a dve deti je 20 % z čiastkového základu dane (20% z 816 eur = 163,20 eur). Daňový bonus Petra bude vo výške 163,20 eur.

Ročné zúčtovanie a daňové priznanie

Zamestnávateľ vykoná ročné zúčtovanie na doklade Ročné zúčtovanie preddavkov na daň za rok 2025. Ročné zúčtovanie za rok 2025 je zamestnávateľ povinný vykonať do 31. marca 2026 a doklad o vykonanom ročnom zúčtovaní doručí zamestnávateľ zamestnancovi v termíne do 30. apríla 2026.

V prípade, že zamestnanec žiada o ročné zúčtovanie preddavkov na daň za rok 2025 iného zamestnávateľa a požiada o vystavenie potvrdenia zamestnávateľa najneskôr do 5. februára 2026 bývalý zamestnávateľ je povinný vystaviť a doručiť bývalému zamestnancovi potvrdenie v termíne do 10. marca 2026.

Ak zamestnanec nepožiadal o ročné zúčtovanie, zamestnávateľ mu vystaví a doručí v termíne najneskôr do 10. marca 2026 potvrdenie o vyplatených zdaniteľných príjmoch.

Ak zamestnávateľ zrazil zamestnancovi vyššiu daň (pri vykonaní ročného zúčtovania za predchádzajúce zdaňovacie obdobie) ako bol povinný, vráti tomuto zamestnancovi preplatok dane, ak neuplynula lehota podľa osobitného predpisu.

Ak zamestnávateľ nezrazil v priebehu zdaňovacieho obdobia zamestnancovi preddavok na daň vo výške podľa zákona (t.j. zrazil preddavok nižší ako mal), môže tento nedoplatok na preddavku dodatočne zraziť v nasledujúcom kalendárnom mesiaci najneskôr do 31. marca nasledujúceho roka (v ročnom zúčtovaní), ak nemôže zamestnávateľ chyby opraviť, napr. dodatočne vybratú daň, dodatočne vybratý preddavok na daň, ako aj dodatočne zrazený daňový bonus odvedie správcovi dane v tom mesiaci, v ktorom bola oprava chyby vykonaná.

Daňový bonus na dieťa 2025

Dôležité upozornenia

V prípade, že si zamestnanec uplatňuje daňový bonus u zamestnávateľa, je povinný preukázať tomuto zamestnávateľovi splnenie podmienok na priznanie daňového bonusu najneskôr do konca kalendárneho mesiaca, v ktorom tieto podmienky spĺňa. Zamestnávateľ v priebehu zdaňovacieho obdobia zamestnancovi znižuje preddavok na daň z príjmu zo závislej činnosti o sumu priznaného daňového bonusu v ustanovenej výške, ktorá nesmie presiahnuť percentuálny limit základu dane za príslušný kalendárny mesiac.

Ak si zamestnanec neuplatňuje alebo nepreukáže splnenie podmienok na uplatnenie daňového bonusu v priebehu zdaňovacieho obdobia, zamestnávateľ v súlade s § 36 ods. 4 zákona o dani z príjmov prihliadne na preukázané podmienky na priznanie daňového bonusu dodatočne pri ročnom zúčtovaní, ak ich zamestnanec preukáže najneskôr do 15. februára nasledujúceho roka.

Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov.