Daňový bonus je dôležité daňové zvýhodnenie, ktoré môžu uplatniť rodičia alebo iné osoby vyživujúce dieťa do 25 rokov, ktoré študuje. Na rozdiel od nezdaniteľných častí, ktoré znižujú základ dane, daňový bonus znižuje priamo vypočítanú daň z príjmov. Uplatniť si ho môže iba fyzická osoba, ktorá dosahuje príjmy zo závislej činnosti (§ 5 zákona o dani z príjmov) alebo z podnikania (§ 6 ods. 1 a 2 zákona o dani z príjmov).

Základné podmienky nároku na daňový bonus

- Vyživované dieťa: Za vyživované dieťa sa považuje vlastné, osvojené dieťa, dieťa druhého z manželov alebo dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov. Musí ísť o nezaopatrené dieťa, ako ho definuje zákon o prídavku na dieťa.

- Spoločná domácnosť: Dieťa musí žiť s daňovníkom v spoločnej domácnosti. Prechodný pobyt dieťaťa mimo domácnosti nemá na uplatnenie daňového bonusu vplyv.

- Vek dieťaťa: Nárok na daňový bonus trvá do dovŕšenia 18 rokov dieťaťa. Predtým platil limit 25 rokov pre študujúce deti, avšak od roku 2025 sa vekový limit znížil na 18 rokov. Bonus možno uplatniť naposledy za mesiac, v ktorom dieťa dovŕši 18 rokov.

- Príjmy daňovníka: Pre uplatnenie daňového bonusu je potrebné dosiahnuť určitú výšku zdaniteľných príjmov.

- Zamestnanci: Úhrn zdaniteľných príjmov zo závislej činnosti musí byť aspoň vo výške polovice minimálnej mzdy v príslušnom kalendárnom mesiaci. Pre uplatnenie ročného bonusu je potrebná výška zdaniteľných príjmov aspoň vo výške šesťnásobku minimálnej mzdy.

- SZČO: Príjmy z podnikania alebo inej samostatnej zárobkovej činnosti musia byť aspoň vo výške šesťnásobku minimálnej mzdy a daňovník musí vykázať základ dane (čiastkový základ dane) z týchto príjmov.

- Podiel príjmov zo SR: Od roku 2025 je podmienkou, aby zdaniteľné príjmy zo zdrojov na území Slovenskej republiky tvorili najmenej 90 % zo všetkých príjmov daňovníka (celosvetové príjmy).

- Aktívny zdaniteľný príjem: Musí ísť o aktívny zdaniteľný príjem (napr. zo živnosti, závislej činnosti). Príjmy z prenájmu nehnuteľností sa nezapočítavajú do aktívneho základu dane pre posúdenie nároku.

Výška daňového bonusu a jej zmeny od roku 2025

V roku 2025 nastali významné zmeny vo výške daňového bonusu:

| Vek dieťaťa | Mesačný bonus | Ročný bonus |

|---|---|---|

| do 15 rokov | 100 € | 1 200 € |

| od 15 do 18 rokov | 50 € | 600 € |

| nad 18 rokov | 0 € | 0 € |

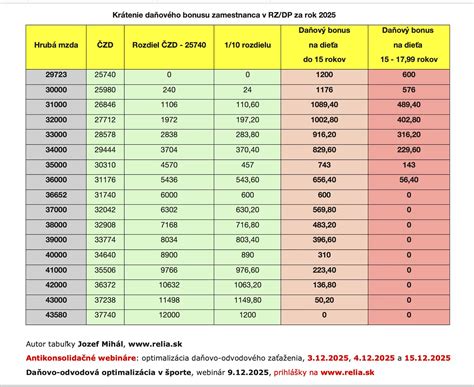

Krátenie bonusu pri vyššom základe dane: Od roku 2025 sa daňový bonus začína znižovať, ak základ dane daňovníka presiahne 25 740 eur. Zníženie sa vypočíta ako jedna desatina rozdielu medzi základom dane a hranicou 25 740 eur, pričom sa posudzuje na každé dieťa osobitne. Toto krátenie môže viesť k výraznému zníženiu alebo úplnému zániku bonusu pri vyšších príjmoch.

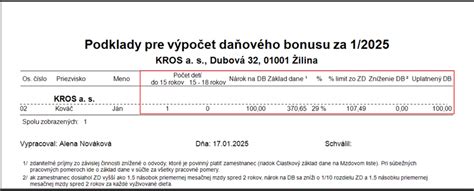

Príklad krátenia daňového bonusu pre zamestnanca v roku 2026:

Zamestnanec zarába 3 000 eur mesačne v hrubom. Uplatňuje si daňový bonus na 2 deti (jedno do 15 rokov a jedno do 18 rokov). Odvody na sociálne a zdravotné poistenie predstavujú 432 eur. Základ dane je 2 568 eur (3 000 eur - 432 eur).

Daňový bonus sa kráti z dôvodu vysokého základu dane o 1/10 x (2 568 - 2 286), t. j. o 28,20 eur. Na daňový bonus má nárok vo výške 121,80 eur (100 eur + 50 eur - 28,20 eur).

Uplatnenie daňového bonusu v mesiaci narodenia dieťaťa

Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené či prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Postup pre zamestnancov:

- Zamestnanec, ktorý si uplatňuje daňový bonus u zamestnávateľa, musí podpísať tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu".

- Je potrebné preukázať nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy).

- Ak sa zamestnancovi narodí dieťa, osvojí si dieťa alebo dieťa prevezme do starostlivosti, zamestnávateľ naň prihliadne už v kalendárnom mesiaci, v ktorom táto skutočnosť nastala, ak zamestnanec predloží doklad o preukázaní splnenia podmienok do 30 dní odo dňa, keď táto skutočnosť nastala.

- Rovnako sa postupuje pri začatí sústavnej prípravy dieťaťa na povolanie.

- Ak zamestnanec preukáže nárok oneskorene, zamestnávateľ naň môže začať prihliadať až v tom mesiaci, v ktorom bolo splnenie podmienok preukázané, a nie spätne za predchádzajúce mesiace. Neuplatnený nárok sa vysporiada v rámci ročného zúčtovania preddavkov alebo pri podaní daňového priznania.

Príklad uplatnenia pri narodení dieťaťa:

Zamestnancovi, ktorý si uplatňuje nárok na daňový bonus na jedno dieťa, sa narodilo 17. 2. 2012 druhé dieťa. Zamestnanec predložil rodný list 5. 3. 2012. Zamestnávateľ zohľadní daňový bonus na druhé dieťa už za mesiac február.

2% z dane, Ako vyplniť tlačivo

Uplatnenie daňového bonusu pri SZČO a ročnom zúčtovaní

Živnostníci a iné SZČO si uplatňujú daňový bonus výlučne na ročnej báze, t. j. v daňovom priznaní k dani z príjmov, ktoré podávajú po skončení príslušného roka. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania.

Dôležité aspekty:

- Ak je celkový ročný daňový bonus vyšší ako celková daň, štát sumu bonusu vyplatí priamo na účet. Preto je potrebné vo formulári daňového priznania vyplniť žiadosť o jeho vyplatenie vrátane čísla bankového účtu.

- V prípade SZČO môžu byť pri daňovom bonuse znevýhodnené, najmä vzhľadom na paušálne výdavky. Čím je nižší základ dane, tým skôr môže obmedziť sumu prípadného daňového bonusu.

Príklad pre SZČO:

Pani Anna je živnostníčka a jej mesačný príjem z podnikania je 1 500 EUR. Vyživuje 10-ročnú dcéru Júliu. Maximálna možná suma daňového bonusu je 140 EUR x 12, t. j. 1 680 EUR. Túto sumu je však potrebné otestovať na 20 % z čiastkového základu dane, t. j. 20 % z 3 774,12 EUR - horným limitom je teda suma 754,82 EUR. Pani Anne patrí daňový bonus len 754,82 EUR (vzhľadom na to, že daň je nulová, túto sumu štát Anne pošle).

Ďalšie dôležité podmienky a pravidlá

- Jedna oprávnená osoba: Daňový bonus si môže uplatniť len jedna oprávnená osoba. Ak sa rodičia nedohodnú, poradie určuje zákon: matka, otec, iná oprávnená osoba.

- Zmena v priebehu roka: Za časť zdaňovacieho obdobia si môže pomernú časť daňového bonusu uplatniť jedna z oprávnených osôb a zostávajúcu časť roka druhá osoba.

- Oznámenie zmien: Zamestnanec je povinný oznámiť svojmu zamestnávateľovi všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. ukončenie štúdia, dosiahnutie veku, zmena zamestnávateľa) najneskôr do konca kalendárneho mesiaca, v ktorom zmena nastala.

- Dodatočné uplatnenie: Ak zamestnanec neuplatňoval daňový bonus v priebehu roka, môže si ho uplatniť dodatočne pri ročnom zúčtovaní preddavkov alebo v daňovom priznaní, ak preukáže nárok.

- Vrátenie bonusu: Od roku 2025 neplatí, že ak bola suma daňového bonusu v ročnom zúčtovaní nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už vyplatený bonus. V prípade preplatku je zamestnanec povinný rozdiel vrátiť.