Problematika daňového bonusu je upravená v § 33 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej „zákon o dani z príjmov“). Pri splnení podmienok uvedených v tomto ustanovení má jeden z rodičov alebo iná oprávnená osoba nárok na daňový bonus na každé vyživované dieťa žijúce s daňovníkom v domácnosti. Prechodný pobyt dieťaťa mimo domácnosti nemá na uplatnenie daňového bonusu vplyv.

Kto má nárok na daňový bonus?

Podľa § 33 ods. 1 zákona o dani z príjmov si môže daňový bonus uplatniť daňovník, ktorý v zdaňovacom období mal zdaniteľné príjmy podľa § 5 (zo závislej činnosti) aspoň vo výške 6-násobku minimálnej mzdy alebo ktorý mal zdaniteľné príjmy podľa § 6 (z podnikania, z inej samostatnej zárobkovej činnosti a z prenájmu) aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6. Dosiahnutie minimálnych príjmov daňovníkom, ktorý si uplatňuje daňový bonus.

Daňový bonus si môže uplatniť aj daňovník s obmedzenou daňovou povinnosťou, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky vymedzených v § 16 zákona o dani z príjmov v príslušnom zdaňovacom období tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí.

Definícia vyživovaného dieťaťa

Podľa § 33 ods. 2 zákona o dani z príjmov sa za vyživované dieťa daňovníka považuje dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, pričom musí ísť o nezaopatrené dieťa, ako ho definuje § 3 zákona č. 600/2003 Z. z. o prídavku na dieťa a o zmene a doplnení zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov (ďalej len „zákon o prídavku na dieťa“).

Uplatnenie daňového bonusu v priebehu roka a ročné zúčtovanie

Ak podmienky na uplatnenie daňového bonusu nie sú splnené počas celého roka, možno ho uplatniť len za taký počet kalendárnych mesiacov, na začiatku ktorých boli podmienky splnené. Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava dieťaťa na budúce povolanie, alebo v ktorom bolo osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

U zamestnancov možno daňový bonus uplatniť už v priebehu roka. Podľa § 35 ods. 5 zákona o dani z príjmov zamestnávateľ, ktorý je platiteľom dane, zníži preddavok na daň o sumu daňového bonusu zamestnancovi, ktorý uňho podal vyhlásenie podľa § 36 ods. 6 zákona, ak úhrn zdaniteľných príjmov zo závislej činnosti vyplatených týmto zamestnávateľom v príslušnom kalendárnom mesiaci je u tohto zamestnanca aspoň vo výške polovice minimálnej mzdy. Predpokladom priznania daňového bonusu v priebehu roka je podpísanie vyhlásenia zamestnancom.

Zamestnávateľ podľa § 36 ods. [Tento odsek chýba v pôvodnom texte, ale kontext naznačuje, že ide o podmienky vyhlásenia.] že súčasne za rovnaké zdaňovacie obdobie neuplatňuje daňový bonus u iného zamestnávateľa a že právo na daňový bonus na tie isté osoby súčasne za rovnaké zdaňovacie obdobie neuplatňuje iný daňovník (ďalej „vyhlásenie“).

Spoločné uplatňovanie bonusu viacerými daňovníkmi

Ak v jednej domácnosti vyživujú deti viacerí daňovníci spĺňajúci podmienky na uplatnenie daňového bonusu, môže si v súlade s § 33 ods. 4 zákona o dani z príjmov nárok uplatniť len jeden z nich, a to na všetky vyživované deti. Ak sa nedohodnú, daňový bonus sa uplatňuje alebo sa prizná v poradí matka, otec, iná oprávnená osoba. Za časť zdaňovacieho obdobia si môže pomernú časť daňového bonusu na všetky vyživované deti uplatniť jedna z oprávnených osôb a zostávajúcu časť roka druhá z týchto osôb.

Doklady a preukazovanie nároku

Splnenie podmienok na priznanie daňového bonusu je zamestnanec povinný preukázať zamestnávateľovi najneskôr do konca kalendárneho mesiaca, v ktorom tieto podmienky spĺňa. Na predložené doklady zamestnávateľ prihliadne začínajúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom sa zamestnávateľovi preukážu. Výnimkou je, ak zamestnanec nastúpi do zamestnania a preukáže splnenie podmienok na priznanie daňového bonusu do konca kalendárneho mesiaca, v ktorom nastúpil do zamestnania. V tomto prípade zamestnávateľ prihliadne na predložené doklady už v tom kalendárnom mesiaci, v ktorom zamestnanec nastúpil do zamestnania, ak si daňový bonus neuplatnil v tomto kalendárnom mesiaci u iného zamestnávateľa (§ 36 ods. 1 zákona o dani z príjmov).

Podľa § 36 ods. 3 zákona, ak zamestnanec poberá zdaniteľnú mzdu v kalendárnom mesiaci súčasne alebo postupne od viacerých zamestnávateľov, prihliadne na daňový bonus len jeden zamestnávateľ, a to ten, u ktorého si zamestnanec tento nárok uplatnil podľa § 36 ods. 1 a 2 zákona. Ak dôjde v priebehu zdaňovacieho obdobia k zmene zamestnávateľa, u ktorého si zamestnanec uplatňoval nárok na daňový bonus, zamestnanec je povinný túto skutočnosť potvrdiť podpisom vo vyhlásení u toho zamestnávateľa, u ktorého uplatňoval daňový bonus ku dňu, keď táto skutočnosť nastala (§ 36 ods. 8 zákona o dani z príjmov).

V praxi je dôležité sledovať podpísanie vyhlásenia v prípadoch zmeny zamestnania v priebehu kalendárneho mesiaca, ak v tomto mesiaci mal zamestnanec podpísané vyhlásenie u pôvodného zamestnávateľa. U nového zamestnávateľa môže totiž zamestnanec podpísať vyhlásenie až od nasledujúceho mesiaca.

Príklad č. 1: Zmena zamestnávateľa

Zamestnanec nastúpil k novému zamestnávateľovi od 15. 3. 2012. Podpísal vyhlásenie a doklady k daňovému bonusu predložil 31. 3. 2012. Ak by vyhlásenie podpísal až v nasledujúcom mesiaci po nástupe do zamestnania, daňový bonus sa mu po prvýkrát zohľadní až vo výplate za mesiac máj. Neuplatnený nárok sa vysporiada v rámci ročného zúčtovania preddavkov alebo v podanom daňovom priznaní.

Ak sa zamestnancovi narodí dieťa, dieťa si osvojí alebo dieťa prevezme do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, zamestnávateľ naň prihliadne už v kalendárnom mesiaci, v ktorom táto skutočnosť nastala, ak zamestnanec predloží doklad o preukázaní splnenia podmienok do 30 dní odo dňa, keď táto skutočnosť nastala. Rovnako sa postupuje pri začatí sústavnej prípravy dieťaťa na povolanie (§ 36 ods. 2 zákona o dani z príjmov).

Ak zamestnanec preukáže nárok na uplatnenie daňového bonusu oneskorene, zamestnávateľ naň môže začať prihliadať až v tom mesiaci, v ktorom bolo splnenie podmienok na jeho uplatnenie preukázané a nie spätne za predchádzajúce mesiace. Oneskorené preukázanie splnenia podmienok sa vysporiada až v rámci ročného zúčtovania preddavkov alebo pri podaní daňového priznania. Ak zamestnanec nepreukáže splnenie podmienok na uplatnenie daňového bonusu v priebehu zdaňovacieho obdobia, zamestnávateľ prihliadne na preukázané podmienky na priznanie daňového bonusu dodatočne pri ročnom zúčtovaní alebo si ho zamestnanec uplatní pri podaní daňového priznania (§ 36 ods. 4 zákona o dani z príjmov).

Príklad č. 2: Narodenie dieťaťa

Zamestnancovi, ktorý podpísal do konca januára 2012 vyhlásenie u zamestnávateľa, v ktorom si uplatnil nárok na daňový bonus na jedno dieťa, sa narodilo 17. 2. 2012 druhé dieťa. Zamestnanec predložil rodný list 5. 3. [2012]. Ak by zamestnanec predložil rodný list napríklad 26. 3. 2012 (po uplynutí 30-dňovej lehoty), začne zamestnávateľ uplatňovať daňový bonus až od apríla. Neuplatnený nárok sa vysporiada pri ročnom zúčtovaní preddavkov alebo v podanom daňovom priznaní.

Podľa § 37 ods. [Tento odsek chýba v pôvodnom texte, ale kontext odkazuje na doklady.] kópiou potvrdenia príslušného úradu o tom, že dieťa žijúce so zamestnancom v domácnosti sa považuje za vyživované a nemôže sa sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz. Potvrdenie školy platí vždy na školský rok, na ktorý bolo vydané. Takéto potvrdenie sa predkladá u neplnoletého dieťaťa po skončení povinnej školskej dochádzky.

Zmeny rozhodujúcich skutočností

Doklady platia za predpokladu, že u zamestnanca a ním vyživovaných osôb sa nezmenili skutočnosti rozhodujúce na priznanie daňového bonusu. Ak dôjde v priebehu zdaňovacieho obdobia k zmene podmienok rozhodujúcich na priznanie daňového bonusu, zamestnanec je povinný oznámiť tieto skutočnosti písomne, napríklad zmenou vo vyššie uvedenom vyhlásení zamestnávateľovi, u ktorého si uplatňuje daňový bonus, najneskôr posledný deň kalendárneho mesiaca, v ktorom zmena nastala. Túto zmenu poznamená zamestnávateľ na mzdovom liste zamestnanca (§ 36 ods. 7 zákona o dani z príjmov).

Príklad č. 3: Ukončenie štúdia

Dieťa skončilo strednú školu maturitnou skúškou vykonanou 22. mája 2012, do pracovného pomeru nastúpilo od 16. 7. 2012. Dieťa po skončení strednej školy nastúpilo do pracovného pomeru od 1. 9. 2012. Dieťa po skončení strednej školy pokračuje v štúdiu na vysokej škole, zapíše sa v septembri 2012. Dieťa vykonalo štátnu záverečnú skúšku na vysokej škole 15. 6. 2012. Dieťa zanechalo štúdium 18. 9. 2012. Dieťa dovŕšilo 16. septembra 2012 vek 25 rokov. Zamestnanec bol povinný túto skutočnosť zamestnávateľovi nahlásiť zmenou vo vyhlásení najneskôr do konca septembra 2012, aby od mesiaca október už daňový bonus nebol uplatnený.

Sústavná príprava na povolanie

Sústavná príprava na povolanie podľa § 4 ods. [Tento odsek chýba v pôvodnom texte, ale kontext definuje sústavnú prípravu.] Sústavnou prípravou na povolanie je aj obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole. U vysokoškolákov sústavná príprava na povolanie podľa zákona o prídavku na dieťa začína odo dňa zápisu na vysokoškolské štúdium prvého stupňa alebo druhého stupňa a trvá do skončenia štúdia. Štúdium sa riadne skončí absolvovaním štúdia podľa príslušného študijného programu. Dňom skončenia štúdia je deň, keď je splnená posledná z podmienok predpísaných na riadne skončenie štúdia daného študijného programu, napr. úspešné vykonanie štátnej skúšky alebo štátnych skúšok. Okrem riadneho skončenia sa vysokoškolské štúdium skončí aj zanechaním štúdia. Dňom skončenia štúdia je v tomto prípade deň, keď bolo vysokej škole doručené písomné vyhlásenie študenta o zanechaní štúdia.

Ročné zúčtovanie a daňové priznanie

Ako to vyplýva z § 38 ods. 2 zákona o dani z príjmov, ak zamestnanec v zdaňovacom období neuplatňoval daňový bonus, zamestnávateľ, ktorý vykonáva ročné zúčtovanie, naň prihliadne dodatočne pri ročnom zúčtovaní, ak zamestnanec preukáže, že na uplatnenie daňového bonusu mal nárok a o jeho dodatočné uplatnenie požiada. Doklady preukazujúce tento nárok je povinný predložiť zamestnávateľovi najneskôr do 15. februára nasledujúceho roka. Ak bude takýto zamestnanec podávať daňové priznanie, uplatní si daňový bonus v tomto priznaní a k priznaniu priloží príslušné doklady preukazujúce nárok.

Zákon o dani z príjmov neumožňuje zamestnancovi uplatňovanie daňového bonusu v priebehu roka v prípade uvedenom v § 33 ods. 3. Podľa tohto ustanovenia daňový bonus si môže uplatniť aj rodič dieťaťa (alebo ten, u ktorého ide vo vzťahu k dieťaťu o starostlivosť nahrádzajúcu starostlivosť rodičov na základe rozhodnutia príslušného orgánu), ak dieťa s ním žije v domácnosti a ak manžel (manželka) tohto dieťaťa nemá za toto zdaňovacie obdobie zdaniteľné príjmy presahujúce sumu podľa § 11 ods. 2 písm. a) zákona, t. j. sumu zodpovedajúcu 19,2-násobku sumy platného životného minima. V tomto prípade sa daňový bonus uplatní po skončení zdaňovacieho obdobia v rámci ročného zúčtovania preddavkov alebo v podanom daňovom priznaní.

Úprava súm daňového bonusu

Podľa § 52 ods. 48 zákona o dani z príjmov sa daňový bonus zvyšuje rovnakým koeficientom a za rovnaké kalendárne mesiace zdaňovacieho obdobia ako suma životného minima. Opatrením Ministerstva práce, sociálnych vecí a rodiny SR č. 181/2012 Z. z. o úprave súm životného minima sa s účinnosťou od 1. júla 2012 suma životného minima pre jednu plnoletú fyzickú osobu zvýšila zo sumy 189,83 eura na sumu 194,58 eura, t. j. o 2,5 %. Na základe uvedeného sa so zmenou výšky životného minima od 1. júla mení mesačná a nadväzne aj ročná výška daňového bonusu. Mesačná suma daňového bonusu sa od 1. júla 2012 zvýšila zo sumy 20,51 eura na sumu 21,03 eura. Nová výška daňového bonusu sa uplatnila u zamestnancov prvýkrát za mesiac júl 2012 pri vyplatení mzdy v auguste. Táto suma daňového bonusu zostane v platnosti až do ďalšej úpravy sumy životného minima.

Príklad č. 4: Výpočet bonusu po zmene životného minima

Zamestnanec si od začiatku roka 2012 uplatňoval daňový bonus na dve vyživované deti: jedno navštevuje strednú školu a druhé ukončilo v júni 2012 inžinierske štúdium na Ekonomickej univerzite v Bratislave.

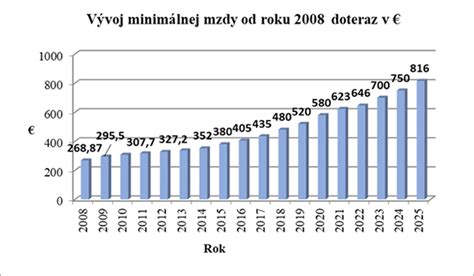

Minimálna mzda a podmienky pre uplatnenie

Predpokladom na priznanie daňového bonusu u zamestnanca, ktorý si nárok na daňový bonus uplatňuje v priebehu roka mesačne u svojho zamestnávateľa, u ktorého podpísal vyhlásenie, je dosiahnutie úhrnu zdaniteľných príjmov zo závislej činnosti vyplatených týmto zamestnávateľom v kalendárnom mesiaci aspoň vo výške polovice minimálnej mzdy. Sumu minimálnej mzdy ustanovuje vláda na príslušný kalendárny rok nariadením vlády. Pre rok 2012 je ustanovená nariadením vlády SR č. 343/2011 Z. z. suma minimálnej mzdy 327,20 eura za mesiac pre zamestnanca odmeňovaného mesačnou mzdou. Na uplatnenie daňového bonusu v jednotlivých mesiacoch roku 2012 je potrebná výška zdaniteľných príjmov aspoň 163,60 eura v kalendárnom mesiaci. Ak príjmy zamestnanca nedosiahli za niektoré kalendárne mesiace aspoň vyššie uvedenú sumu, môže si uplatniť zostávajúcu časť daňového bonusu do ročnej výšky pri ročnom zúčtovaní preddavkov alebo pri podaní daňového priznania.

Podmienkou uplatnenia daňového bonusu v ročnej výške za rok 2012 je dosiahnutie zdaniteľných príjmov v § 5 aspoň vo výške 1 963,20 eura (6-násobok minimálnej mzdy). Ak zamestnanec podmienku ročnej výšky príjmov nesplnil a zamestnávateľ mu v niektorých mesiacoch roka oprávnene priznal daňový bonus, vyplatený daňový bonus zamestnancovi zostáva. Zdaniteľnými príjmami sú príjmy, ktoré sú predmetom dane a nie sú oslobodené od dane.

Príklad č. 5: Nedostatočné príjmy v niektorých mesiacoch

Zamestnanec dosiahol v roku 2012 v mesiacoch január až apríl zdaniteľnú mzdu v úhrnnej výške 1 690 eur (január 400 eur, február 420 eur, marec 420 eur, apríl 450 eur). U zamestnávateľa si uplatnil daňový bonus na 2 vyživované deti, ktorý mu bol vyplatený vo výške 164,08 eura. Od mája bol nezamestnaný, iný zdaniteľný príjem v tomto roku nemal. Keďže v uvedených mesiacoch poberal zdaniteľný príjem aspoň vo výške polovice minimálnej mzdy, daňovník nestráca nárok na priznaný daňový bonus, a to aj napriek tomu, že nedosiahol zdaniteľné príjmy v zdaňovacom období aspoň vo výške 6-násobku minimálnej mzdy, t. j. sumu 1 963,20 eura. Za ostatné mesiace roka nárok na daňový bonus nemá.

Príklad č. 6: Nárok na bonus po rodičovskej dovolenke

Zamestnankyňa nastúpila do práce po ukončení rodičovskej dovolenky v septembri 2012. Pretože splnila podmienky pre priznanie daňového bonusu, zamestnávateľ jej ho zohľadnil za 4 mesiace po 21,03 eura na jedno vyživované dieťa narodené v roku 2010. Jej zdaniteľný príjem zo závislej činnosti za 4 mesiace bude 2 400 eur. Pretože ročná výška zdaniteľných príjmov je vyššia ako suma 1 963,20 eura, má zamestnankyňa za predpokladu splnenia aj ostatných podmienok nárok na daňový bonus v ročnej výške 249,24 eura. Nárok na daňový bonus je totiž závislý od dosiahnutia požadovanej minimálnej výšky zdaniteľných príjmov bez ohľadu na počet kalendárnych mesiacov, za ktoré boli dosiahnuté...

Zmeny v legislatíve a ich dopad

Daňové zvýhodnenie na deti je na Slovensku jedným z najdôležitejších nástrojov, ktorý umožňuje rodičom znížiť svoju daňovú povinnosť. Tento daňový bonus priamo znižuje výšku dane z príjmu, čo môže pre rodiny s deťmi znamenať významné úspory. V tomto článku si podrobne vysvetlíme, kto má nárok na daňový bonus, ako sa vypočítava a ako ho správne uplatniť.

Daňový bonus na deti prechádza zásadnými zmenami. Nárok sa viaže na podmienku, že aspoň 90 percent príjmov pochádza zo Slovenskej republiky. Bonus sa po novom kráti nielen pri nízkom, ale aj pri vysokom základe dane.

V súvislosti s novým usmernením FR SR, zamestnanec má s účinnosťou od 1. januára 2025 možnosť uplatniť si daňový bonus v priebehu roka u zamestnávateľa, len ak je daňovníkom s neobmedzenou daňovou povinnosťou (rezident) a v príslušnom zdaňovacom období má iba príjmy zo zdrojov na území SR. Zamestnanec je z tohto dôvodu povinný doručiť zamestnávateľovi nové tlačivo Vyhlásenia na uplatnenie nezdaniteľnej časti základu dane a daňového bonusu, v ktorom deklaruje splnenie podmienok. V opačnom prípade bude vyplácanie daňového bonusu na dieťa od januára 2025 zamestnávateľom pozastavené. Opätovne sa tiež zavádza povinnosť vrátenia daňového bonusu na dieťa na konci roka.

Podľa § 33 ods. [Tento odsek chýba v pôvodnom texte, ale kontext odkazuje na zmeny.] účinného od 1. 1. [Rok chýba v pôvodnom texte.] Podľa § 33 ods. [Tento odsek chýba v pôvodnom texte.] podľa § 6 ods. [Tento odsek chýba v pôvodnom texte.] § 33 ods. [Tento odsek chýba v pôvodnom texte.] § 33 ods. [Tento odsek chýba v pôvodnom texte.] § 33 ods. [Tento odsek chýba v pôvodnom texte.] (čiastkového základu dane), t.j. podľa § 6 ods. [Tento odsek chýba v pôvodnom texte.] č. 26/2025 Z. z. v ustanovení § 33 ods. [Tento odsek chýba v pôvodnom texte.] zámer tzv. [Tento text chýba v pôvodnom texte.] (§ 33 ods. [Tento odsek chýba v pôvodnom texte.] ustanovenie § 33 ods. [Tento odsek chýba v pôvodnom texte.] dane) z príjmov podľa § 6 ods. [Tento odsek chýba v pôvodnom texte.] navýšený základ dane (čiastkový základ dane) podľa § 33 ods. [Tento odsek chýba v pôvodnom texte.] v ktorom si uplatňuje nárok na daňový bonus podľa § 33 ods. [Tento odsek chýba v pôvodnom texte.] z príjmov podľa § 6 ods. [Tento odsek chýba v pôvodnom texte.] § 33 ods. [Tento odsek chýba v pôvodnom texte.] Podľa § 52zzzb ods. [Tento odsek chýba v pôvodnom texte.] daňového bonusu na dieťa v znení účinnom od 1. [Rok chýba v pôvodnom texte.] Úpravy vykonané zákonom č. 26/2025 Z. z. [Tento text chýba v pôvodnom texte.]

Suma daňového bonusu sa však bude znižovať s narastajúcim príjmom daňovníka. Ak čiastkový základ dane daňovníka v roku 2025 presiahne mesačne sumu 2 145 €, suma daňového bonusu na dieťa sa zníži o 1/10 rozdielu medzi čiastkovým základom dane a sumou 2 145 €.

Pri posúdení nároku na uplatnenie daňového bonusu sa už nebude rozlišovať, či ide o daňového rezidenta alebo daňového nerezidenta v SR (daňovníka s obmedzenou daňovou povinnosťou).

Dane 2026: Nové zmeny v politike pre daňový bonus na deti, odpočty prepitného a seniorov

Dodatočné uplatnenie a opravné daňové priznanie

Ak si ani jeden z rodičov neuplatnil daňový bonus za roky 2021 a 2022, môže si dodatočne uplatniť tento nárok jeden z nich cez dodatočné daňové priznanie. Dodatočné daňové priznanie podá na platnom tlačive za príslušné roky.

Zamestnanec si uplatňoval počas roka daňový bonus na vlastné dieťa. Dodatočne zistil, že nárok mal aj na dieťa manželky. Pokiaľ ide o dodatočné uplatnenie daňového bonusu v podanom dodatočnom daňovom priznaní (typ A), v IV. odd. - ÚDAJE NA UPLATNENIE DAŇOVÉHO BONUSU podľa § 33 zákon, sa vypisujú údaje za všetky deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. V VI. odd. sa vypočíta nárok na obidve deti, pričom sa uvedie aj suma daňového bonusu priznaného zamestnávateľom. Rozdiel v daňovom bonusu sa premietne v VII. odd., kde vznikne preplatok na dani alebo daňovom bonuse.

Otázka č. [Číslo chýba v pôvodnom texte]: Keď si zamestnanec ani jeho manželka neuplatňovali nárok na daňový bonus, je možné, aby si ho jeden z nich uplatnil pri ročnom zúčtovaní dane, prípadne cez daňové priznanie?

Odpoveď: Ak si ani jeden z rodičov neuplatnil daňový bonus za roky 2021 a 2022, môže si dodatočne uplatniť tento nárok jeden z nich cez dodatočné daňové priznanie. Dodatočné daňové priznanie podá na platnom tlačive za príslušné roky.

Otázka č. [Číslo chýba v pôvodnom texte]: Zamestnanec si uplatňoval počas roka daňový bonus na vlastné dieťa. Dodatočne zistil, že nárok mal aj na dieťa manželky.

Odpoveď: Pokiaľ ide o dodatočné uplatnenie daňového bonusu v podanom dodatočnom daňovom priznaní (typ A), v IV. odd. - ÚDAJE NA UPLATNENIE DAŇOVÉHO BONUSU podľa § 33 zákon, sa vypisujú údaje za všetky deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. V VI. odd. sa vypočíta nárok na obidve deti, pričom sa uvedie aj suma daňového bonusu priznaného zamestnávateľom. Rozdiel v daňovom bonusu sa premietne v VII. odd., kde vznikne preplatok na dani alebo daňovom bonuse.

Otázka: Chcela by som sa opýtať, ak zamestnankyňa do zamestnania nastúpila 15.1.2025, má nárok na daňový bonus na deti aj za mesiac január 2025?

Odpoveď: Legislatívna úprava: Zákon č. 595/2003 Z. z. Zákon o dani z príjmov. Pohľad autora na problematiku: Daňovník musí pre získanie nároku na uplatnenie si daňového bonusu spĺňať zákonom stanovené podmienky. Základnou podmienkou je, že daňovník sa stará o dieťa žijúce s ním v jednej domácnosti. Daňový bonus si daňovník môže uplatniť na každé vyživované dieťa (viď. vyššie), t. j. ak daňovník žije v domácnosti s troma vyživovanými deťmi, za každé z týchto detí má nárok si uplatniť daňový bonus.

Možnosti uplatnenia daňového bonusu

Daňový bonus si môžete uplatniť dvoma spôsobmi:

- Mesačne cez zamestnávateľa - Ak ste zamestnancom, môžete si uplatniť daňový bonus mesačne. V tomto prípade zamestnávateľ zohľadní bonus pri výpočte záloh na daň.

- Ročne cez daňové priznanie - Ak nie ste zamestnancom alebo si chcete bonus uplatniť jednorazovo, môžete tak urobiť pri podaní ročného daňového priznania.

Ročné zúčtovanie dane je administratívne menej náročné a zamestnanci ho môžu využiť vtedy, ak mali v roku 2025 výlučne príjmy zo závislej činnosti a zákon im neukladá povinnosť podať daňové priznanie. Podanie daňového priznania môže priniesť benefit najmä zamestnancom - dôchodcom s nízkym ročným príjmom, rodičom, ktorí potrebujú pri výpočte daňového bonusu zohľadniť aj základ dane druhého rodiča. Povinnosť podať daňové priznanie vzniká všetkým, ktorí majú okrem mzdy aj iné príjmy alebo sú rezidenti SR s príjmami zo zahraničia. Termín na podanie daňového priznania je 31. [Dátum chýba v pôvodnom texte.]

| Spôsob uplatnenia | Pre koho je určené | Výhody | Nevýhody/Poznámky |

|---|---|---|---|

| Mesačne cez zamestnávateľa | Zamestnanci | Okamžité zníženie dane, pravidelný prísun financií | Podmienka podpísania vyhlásenia, minimálna mzda v danom mesiaci |

| Ročne cez daňové priznanie alebo ročné zúčtovanie | SZČO, zamestnanci bez mesačného uplatnenia | Možnosť zohľadniť všetky príjmy a odpočítateľné položky za celý rok | Následné vyplatenie, potreba spracovania daňového priznania/žiadosti o RZZP |