Daňový bonus na dieťa je dlhodobo jednou z najvyužívanejších foriem podpory rodín s deťmi na Slovensku. Ide o daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré vyživujú vlastné alebo zverené dieťa. Na rozdiel od nezdaniteľných častí základu dane, daňový bonus priamo znižuje vypočítanú daň z príjmov. Tento článok sa zameriava na podmienky nároku na daňový bonus, jeho výpočet a uplatnenie, a to aj v kontexte poberania nemocenských dávok (PN).

Kto má nárok na daňový bonus?

Daňový bonus je daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré vyživujú:

- Vlastné dieťa

- Osvojené dieťa

- Dieťa druhého z manželov

- Dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov

Podmienkou je, že dieťa spĺňa definíciu nezaopatreného dieťaťa podľa zákona o dani z príjmov, najčastejšie do veku 25 rokov, ak študuje. Nárok na daňový bonus má fyzická osoba, ktorá dosahuje príjmy:

- Zo závislej činnosti (zamestnanie)

- Z podnikania alebo inej samostatnej zárobkovej činnosti (SZČO) - príjmy zo živnosti alebo inej samostatnej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

Dôležité: Daňový bonus si môže uplatniť iba ten, kto mal v danom roku viac ako 90 % príjmov zo zdrojov na území Slovenskej republiky. Ak niekto podniká a jeho zdaniteľné príjmy zo zdrojov na Slovensku tvoria najmenej 90 percent zo všetkých jeho zdaniteľných príjmov zo Slovenska aj zo zahraničia, môže si nárok uplatniť. Posudzujú sa pritom takzvané celosvetové príjmy, teda aktívne aj pasívne príjmy bez ohľadu na ich pôvod.

Dôležité je aj to, že musí ísť o aktívny zdaniteľný príjem. Ide o zárobky napríklad zo živnosti alebo zo závislej činnosti. Rozhodujúci je vyčíslený základ dane z aktívnej činnosti. Príjmy z prenájmu nehnuteľnosti síce podliehajú dani, no nevstupujú do aktívneho základu dane, z ktorého sa posudzuje nárok na bonus.

Podmienky nároku na daňový bonus

Na získanie daňového bonusu musí daňovník spĺňať niekoľko podmienok:

- Príjem: Na získanie daňového bonusu stačí mať uvedené príjmy v akejkoľvek výške.

- Limit príjmu: Čím vyšší je príjem, tým vyšší môže byť aj daňový bonus. U SZČO sa berú do úvahy podnikateľské príjmy mínus daňové výdavky. Ak si SZČO uplatňuje paušálne výdavky, tak sa od podnikateľských príjmov odpočíta 60 % z týchto príjmov a zaplatené odvody do Sociálnej a zdravotnej poisťovne.

- Limit daňového bonusu: Od roku 2023 platí, že lepšie zarábajúci rodičia majú sumu daňového bonusu limitovanú. Ak je celoročný čiastkový základ dane vyšší ako 1,5-násobok priemernej mzdy spred 2 rokov, daňový bonus sa znižuje. Zníženie predstavuje 1/10 rozdielu medzi čiastkovým základom dane a 1,5-násobkom priemernej mzdy.

Nárok vzniká v prípade, že rodič vyživuje dieťa žijúce s ním v spoločnej domácnosti, ktoré nedosiahlo 18 rokov. Bonus možno uplatniť naposledy za mesiac, v ktorom dieťa dovŕši 18 rokov. Po tomto momente nárok zaniká. Zmeny sa týkajú nielen výšky bonusu a vekového limitu dieťaťa, ale aj zásadnej novinky. Ide o podmienky minimálneho podielu príjmov zo Slovenska. Práve tá môže pripraviť o bonus aj tých rodičov, ktorí doteraz nárok bez problémov spĺňali.

Rýchly test: Prídete tento rok o bonus?

Ak odpoviete ÁNO na ktorúkoľvek z týchto otázok, zbystrite pozornosť - váš nárok je ohrozený:

- Máte príjmy zo zahraničia? (Stačí, ak tvoria viac ako 10 % celkových príjmov).

- Zarábate "príliš veľa"? (Ak je váš základ dane nad 25 740 €, bonus sa začína krátiť).

- Má vaše dieťa už 18 rokov? (Nárok zaniká v mesiaci narodenín, aj keď stále študuje!).

Ako sa uplatňuje daňový bonus?

Daňový bonus sa neuplatňuje priamo ako vyplatená suma, ale znižuje sa oň daň z príjmov. Bonus sa v prvom rade ani nie vypláca, ale znižuje sa oň daň z príjmov. Až potom, čo sa daň znížená o bonus dostane na nulu, sa ide „k mínusu“.

Zamestnanci

- Mesačne: O sumu mesačného daňového bonusu sa znižuje preddavok na daň zo mzdy. Ak je bonus vyšší ako preddavok na daň, zamestnanec dostane "prečnievajúcu" sumu ako plusovú položku na výplatnej páske. Zamestnanec väčšinou zamestnávateľa požiada o mesačné vyplácanie daňového bonusu, nemusí to však urobiť.

- Ročne: Zamestnanec si môže uplatniť daňový bonus až v ročnom zúčtovaní dane alebo v daňovom priznaní k dani z príjmov. Ak je celkový ročný daňový bonus vyšší ako celková daň, štát vyplatí rozdiel. Zamestnanec si môže uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. iné). Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus.

SZČO

Daňový bonus sa uplatňuje iba ročne v daňovom priznaní k dani z príjmov, ktoré sa podáva v marci, apríli, máji alebo júni po skončení zdaňovacieho obdobia. Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania - ak si ho podnikateľ podáva do 31. marca, bonus príde do 10. mája. Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet (preto je potrebné vo formulári priznania vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu).

Daňový bonus a PN (nemocenské dávky)

Počas čerpania PN (pracovnej neschopnosti) alebo ošetrovného je príjem nižší. To má vplyv aj na nárok na daňový bonus. Ak je rodič na OČR (ošetrovaní člena rodiny) a jeho príjem je 0 €, daňový bonus za daný mesiac nedostane. Ak bolo dieťa celý mesiac choré a rodič naň čerpal dávku pre ošetrovanie člena rodiny (OČR), pracovný príjem rodiča je 0 €, teda nedostane daňový bonus. Ak sa príjem rodiča neskôr zvýši, daňový bonus sa zvýši, ale za obdobie PN/OČR sa nedoplatí.

Príklad: Pán Jozef je zamestnaný a poberá mesačný daňový bonus na dve deti. V mesiaci máj bol celý mesiac na PN a nepoberal mzdu. Za mesiac máj mu nebude vyplatený daňový bonus. V nasledujúcich mesiacoch, keď už bude opäť pracovať, mu bude daňový bonus vyplácaný štandardne.

Daňový odpočet z bonusu 6 000 – 12 000 USD pre seniorov? Funguje to takto

Môže manželka poberať daňový bonus počas PN manžela?

Áno, manželka môže poberať daňový bonus na dieťa počas obdobia, keď je manžel na PN a nemá príjem. Manželka doloží potvrdenie alebo čestné vyhlásenie za aké obdobie poberala daňový bonus.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Príklad z praxe: Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Zmeny v daňovom bonuse

Od roku 2023 nastali zmeny vo výške daňového bonusu a podmienkach jeho nároku. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. V roku 2025 sa však pravidlá výrazne zmenili a v mnohých prípadoch môžu ovplyvniť nielen výšku bonusu, ale aj samotný vznik nároku. Najvýraznejšie dopady pocítia živnostníci pri podávaní daňového priznania.

Vláda avízovala zmeny v daňovom bonuse na dieťa, ktoré vstúpia do platnosti od januára 2025. Tieto zmeny budú mať negatívny dopad na čistý príjem rodín, najmä tých s viacerými deťmi. Napríklad rodina s dvomi deťmi vo veku od 15 do 18 rokov môže očakávať pokles čistého mesačného príjmu až o 84 eur, čo sa premietne do ročného poklesu o približne 1008 eur. Hoci sa zvýši aj minimálna mzda, ale nezdaniteľná časť na daňovníka len minimálne, pre niektoré rodiny to bude znamenať pokles čistého príjmu aj napriek vyššej hrubej mzde. Od 1. januára 2025 sa zásadne menia podmienky jeho priznávania. Zmeny sa týkajú veku dieťaťa, výšky daňového bonusu a dosiahnutého zárobku zamestnanca. Po novom je stanovená výška daňového bonusu na 100 eur pre dieťa do 15 rokov a 50 eur pre dieťa do 18 rokov. Zároveň má zamestnanec povinnosť podpísať nové vyhlásenie k dani v termíne do 31. januára 2025.

Sumy daňového bonusu

V roku 2025 sa upravila aj samotná výška bonusu a vekové hranice dieťaťa. Na dieťa do 15 rokov patrí sto eur mesačne. Naposledy v mesiaci, v ktorom dovŕši 15 rokov. Na dieťa od 15 do 18 rokov je výška bonusu 50 eur mesačne. Naposledy v mesiaci dovŕšenia 18 rokov. Po dovŕšení plnoletosti nárok definitívne zaniká.

Významnou zmenou je aj postupné krátenie bonusu pri vyššom základe dane. Ak základ dane daňovníka v roku 2025 presiahne 25 740 eur, daňový bonus sa začne znižovať. Zníženie sa vypočíta ako jedna desatina rozdielu medzi základom dane a hranicou 25 740 eur, pričom sa posudzuje na každé dieťa osobitne. Pri vyšších príjmoch tak môže dôjsť k výraznému kráteniu bonusu alebo dokonca k jeho úplnému zániku.

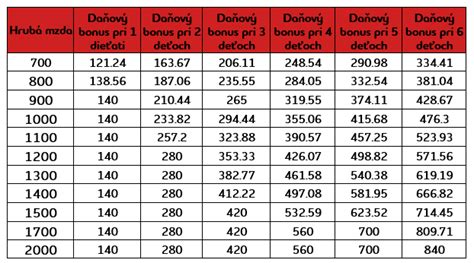

V tabuľke je podľa počtu a veku detí uvedená plná suma daňového bonusu za jeden mesiac.

| Vek dieťaťa | Mesačný bonus (do 31.12.2024) | Mesačný bonus (od 1.1.2025) | Ročný bonus (do 31.12.2024) | Ročný bonus (od 1.1.2025) |

|---|---|---|---|---|

| do 15 rokov | 140 € | 100 € | 1 680 € | 1 200 € |

| od 15 do 18 rokov | 140 € | 50 € | 1 680 € | 600 € |

| nad 18 rokov | 50 € | 0 € | 600 € | 0 € |

Zároveň platí, že daňový bonus je najviac:

| Počet detí | Percentuálny limit ČZD (do 31.12.2024) | Percentuálny limit ČZD (od 1.1.2025) |

|---|---|---|

| 1 dieťa | 20 % | 29 % |

| 2 deti | 27 % | 36 % |

| 3 deti | 34 % | 43 % |

| 4 deti | 41 % | 50 % |

| 5 detí | 48 % | 57 % |

| 6 a viac detí | 55 % | 64 % |

Pri určovaní percentuálnej výšky čiastkového základu dane rozhoduje počet vyživovaných detí, čo znamená, že sa počítajú aj deti, na ktoré sa daňový bonus nemusí uplatňovať. Ak sa dieťa narodilo napríklad 2. júna 2007 a v roku 2025 študuje na vysokej škole dennou formou, nárok na daňový bonus trvá len do júna 2025. Od júla si rodič bonus už uplatniť nemôže.

Praktické príklady výpočtu daňového bonusu

Príklady pre zamestnancov

Pri výpočte mesačných preddavkov na daň zamestnanca sa vychádza z čiastkového základu dane (hrubá mzda - odvody zamestnanca) za kalendárny mesiac, u ktorého si uplatňuje daňový bonus. V prípade, že má zamestnanec u zamestnávateľa viac pracovných vzťahov, určuje sa čiastkový základ dane zamestnanca zo všetkých jeho príjmov u daného zamestnávateľa. Avšak v prípade, že má čiastkový základ dane u iného zamestnávateľa, na tento sa pri výpočte preddavkov neprihliada.

Príklad 1: Pani Anna vyživuje 10-ročnú dcéru Júliu. Predpokladajme, že daňový bonus na dcéru je 140 EUR mesačne. Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane - pri jednom dieťati musí byť teda nižší ako 20 % zo sumy 1 299 EUR. A keďže 140 EUR je menej ako 259,80 EUR. Preddavok na daň z príjmov bude teda 168,86 EUR mínus 140 EUR, t. j. 28,86 EUR. Čistá mzda resp. výplata na účet sa tak zvýši.

Príklad 2: Zamestnanec si uplatňuje daňový bonus na 2 deti, 10-ročné a 16-ročné. Jeho zdaniteľný príjem je v sume 900 eur, odvody do ZP a SP sú vo výške 120,60 eur. Čiastkový základ dane je 900 eur - 120,60 eur = 779,40 eur.

- Výpočet pre rok 2024: Nárok na DB je 2 x 140 € = 280 eur. Hranica pre DB v roku 2024 bola 27 % z čiastkového základu dane, teda 210,44 eur. Výška ČZD pri dvoch deťoch je max. 27 % ČZD a teda zamestnanec nedostane celý daňový bonus, ale iba do výšky 210,44 €.

- Výpočet pre rok 2025: Nárok na DB je (1 x 100 €) + (1 x 50 €) = 150 eur. Hranica pre DB v roku 2025 bude 36 % z čiastkového základu dane, teda 280,58 eur. Výška ČZD pri dvoch deťoch je max 36 % ČZD a teda zamestnanec má nárok na daňový bonus v plnej výške.

Príklady pre živnostníkov (SZČO)

Príklad 1: Pani Anna je živnostníčka a jej mesačný príjem z podnikania je 1 500 EUR. Maximálna možná suma daňového bonusu je 140 EUR x 12 = 1 680 EUR. Túto sumu je však potrebné otestovať na 20 % z čiastkového základu dane, t. j. 20 % z 3 774,12 EUR - horným limitom je teda suma 754,82 EUR. Pani Anne patrí daňový bonus len 754,82 EUR (vzhľadom na to, že daň je nulová, túto sumu štát Anne pošle). V tomto prípade vidno, že SZČO - najmä vzhľadom na paušálne výdavky - môžu byť pri daňovom bonuse znevýhodnené.

Príklad 2: SZČO má hrubý príjem 12 000 eur a má dve deti vo veku 2 a 5 rokov.

- Výpočet pre rok 2024: Čiastkový základ dane vypočítame: (12 000 eur - 7 200 eur (výdavky) - 3 767,20 eur (odvody) = 1 032,80 €. Hranica pre DB je 27 % z čiastkového základu dane, teda 278,86 eur. Daňový bonus pri dvoch deťom do 18 rokov je v maximálnej výške 2 x 140 €, čiže 280 €/ mesiac. Za rok to predstavuje sumu 280 € x 12 = 3 360 €. SZČO si môže uplatniť DB iba do výšky 27 % ČZD, čo je vo výške 278,86 eur.

- Výpočet pre rok 2025: Čiastkový základ dane vypočítame: (12 000 eur - 7 200 eur (výdavky) - 4 131,30 eur (odvody) = 668,70 €. Hranica pre DB je 36 % z čiastkového základu dane, teda 240,73 eur. Daňový bonus pri dvoch deťoch do 15 rokov je v maximálnej výške 2 x 100 €, čiže 200 €/mesiac. Za rok to predstavuje sumu 200 x 12 = 2 400 eur. SZČO si môže uplatniť DB iba do výšky 36 % ČZD, čo je vo výške 240,73 eur.

Kombinácia zamestnanec a SZČO

Manželia majú 2 deti vo veku do 15 rokov. V roku 2024 je daňový bonus pri dvoch deťoch mesačne vo výške 280 eur, za rok to predstavuje sumu 3 360 €.

- Výpočet pre rok 2024: Manželka je zamestnaná a jej hrubá mzda je 1200 eur, odvody do ZP a SP sú vo výške 160,80 eur. Čiastkový základ dane je 1 200 eur - 160,80 eur = 1 039,20 eur. Hranica pre DB je 27 % z čiastkového základu dane, teda 280,58 eur. Manželka má nárok na DB v plnej výške a zamestnávateľ jej mesačne bude vyplácať sumu 280 € k čistej mzde. Za rok jej bude vyplatený DB vo výške 3 360 €. Manžel je SZČO a mesačne si fakturuje sumu 1 700 eur. Jeho ročný príjem bol vo výške 20 400 eur. Čiastkový základ dane vypočítame: (20 400 eur - 12 240 eur (výdavky) - 3 425,88 eur (odvody)) = 4 734,12 eur. Hranica pre DB je 27 % z čiastkového základu dane, teda 1 278,21 eur. Manžel by v tomto prípade dostal daňový bonus iba do výšky 1 278,21 z možných 3 360 €. V tomto prípade sa oplatí poberať daňový bonus manželke, aj napriek tomu, že má nižší hrubý príjem.

- Výpočet pre rok 2025: V roku 2025 by mal byť daňový bonus pri dvoch deťoch mesačne vo výške 200 eur, za rok to predstavuje sumu 2 400 €. Manželka je zamestnaná a jej hrubá mzda je 1 200 eur, odvody do ZP a SP sú vo výške 160,80 eur. Čiastkový základ dane je 1 200 eur - 160,80 eur = 1 039,20 eur. Hranica pre DB je 36 % z čiastkového základu dane, teda 374,11 eur. Manželka má nárok na DB v plnej výške a zamestnávateľ jej mesačne bude vyplácať sumu 200 eur k čistej mzde. Za rok jej bude vyplatený DB vo výške 2 400 eur. Manžel je SZČO a mesačne si fakturuje sumu 1 700 eur. Jeho ročný príjem je vo výške 20 400 eur. Čiastkový základ dane vypočítame: (20 400 eur - 12 240 eur (výdavky) - 4 131,24 eur (odvody)) = 4 028,76 eur. Hranica pre DB je 36 % z čiastkového základu dane, teda 1 453,95 eur.

Môže sa pýtať: „Ktorému z rodičov sa viac oplatí požiadať o daňový bonus?“. Výška daňového bonusu je obmedzená percentom zo základu dane rodiča a zároveň sa znižuje samotná výška daňového bonusu, čiže od roku 2025 budú mať nárok na plnú sumu daňového bonusu aj rodičia s nižšími príjmami oproti tomu ako to bolo v roku 2024. POZOR, výška daňového bonusu bude zároveň ohraničená aj zhora. Ak budete v priemere zarábať viac ako 2470 € mesačne, bude sa Vám daňový bonus krátiť o 1/10 rozdielu medzi čiastkovým základom dane daňovníka a 1,5 - násobkom priemernej mesačnej mzdy v hospodárstve spred 2 rokov (rok 2023 - 1430 €, ŠÚ SR), čo v praxi znamená - čím vyšší máte základ dane, tým nižší bonus dostanete. Ak Váš príjem bude vyšší ako 3630 € mesačne, bude výška daňového bonusu 0 €. Naopak ak je Váš príjem veľmi nízky, stále bude možné si v daňovom priznaní navýšiť svoj čiastkový základ dane o čiastkový základ dane druhej oprávnenej osoby (napríklad druhého rodiča), aby ste mohli dosiahnuť plnú výšku daňového bonusu.

Daňový bonus v kontexte dávkového systému a legislatívy

Daňový bonus je formou daňového výdavku, čo znamená, že prijímateľom peňazí je osoba, platiteľ daní, a nie štátny rozpočet. Táto kategória bola vytvorená z dôvodu možnosti porovnania daňovo-odvodovo-dávkových systémov jednotlivých krajín. Na rozdiel od daňových príjmov, kde je prijímateľom peňazí štátny rozpočet, pri daňovom bonuse je prijímateľom peňazí osoba, platiteľ daní, aj keď administruje daňový úrad.

Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Podmienky na uplatnenie daňového bonusu upravuje zákon o dani z príjmov. V porovnaní s predchádzajúcimi rokmi sú pravidlá prísnejšie a kladú väčší dôraz na pôvod príjmov aj výšku základu dane. Spoločnosť Kros upozorňuje, že mnohí daňovníci si nemusia uvedomovať, že aj splnenie väčšiny podmienok automaticky neznamená vznik nároku.

Ako postupovať?

Pre presný výpočet daňového bonusu a posúdenie individuálnej situácie sa odporúča kontaktovať mzdovú účtovníčku alebo iného odborníka. Pre informatívny výpočet je možné použiť Rodinnú kalkulačku (od Inštitútu finančnej politiky).