Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Je upravený v § 33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška.

Kto má nárok na daňový bonus?

Nárok na daňový bonus má rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Konkrétne ide o:

- Zamestnanca, teda osobu s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť).

- Podnikateľa - fyzickú osobu, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov (príjmy zo živnosti, ale aj z inej samostatnej zárobkovej činnosti).

Dôležité je, že daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je však možné sa dohodnúť, že si pomernú časť daňového bonusu po časť roka uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, musia sa na jeho uplatnení dohodnúť.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa, pokiaľ sa sústavne nepripravuje na povolanie denným štúdiom na strednej alebo vysokej škole. V prípade prezenčnej formy doktorandského štúdia sa veková hranica posúva na 28 rokov. Ak je dieťa staršie ako 26 rokov, nemáte nárok na zľavu (s výnimkou doktorandského štúdia).

Príklad situácie s rozvedenými rodičmi

Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke a otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Podmienky nároku na daňový bonus počas nezamestnanosti

Pre uplatnenie daňového bonusu je kľúčové dosiahnutie zdaniteľných príjmov. Ak ste počas roka 2025 boli nezamestnaní, ale zároveň ste poberali:

- Dávku v nezamestnanosti

- Dávku v hmotnej núdzi

- Zdaniteľné príjmy zo závislej činnosti (napr. zo zamestnania)

Môžete mať nárok na daňový bonus, ak spĺňate podmienku minimálneho príjmu. Dávka v nezamestnanosti je oslobodená od dane a nepovažuje sa za zdaniteľný príjem, takže ju v daňovom priznaní neuvádzate.

Minimálna výška príjmu pre nárok na daňový bonus

Na to, aby ste mali nárok na daňový bonus, musíte dosiahnuť určitú minimálnu výšku príjmu. U zamestnancov možno daňový bonus uplatniť už v priebehu roka. Zamestnávateľ, ktorý je platiteľom dane, zníži preddavok na daň o sumu daňového bonusu zamestnancovi, ktorý u neho podal vyhlásenie, ak úhrn zdaniteľných príjmov zo závislej činnosti vyplatených týmto zamestnávateľom v príslušnom kalendárnom mesiaci je u tohto zamestnanca aspoň vo výške polovice minimálnej mzdy.

Ak príjmy zamestnanca nedosiahli za niektoré kalendárne mesiace aspoň vyššie uvedenú sumu, môže si uplatniť zostávajúcu časť daňového bonusu do ročnej výšky pri ročnom zúčtovaní preddavkov alebo pri podaní daňového priznania. Podmienkou uplatnenia daňového bonusu v ročnej výške je za rok 2018 dosiahnutie zdaniteľných príjmov v § 5 aspoň vo výške 2 880 eur. Zamestnanec nemá nárok na daňový bonus, nakoľko nesplnil požadovanú výšku príjmu 3 738 eur.

Nárok na daňový bonus (ak daňovník nespĺňa výšku príjmu z podnikania v sume 3 738 eur ale vďaka príspevku Prvá pomoc túto sumu dosahuje) daňovník uvedie „ručne“ v riadku 117 daňového priznania. Suma prijatej podpory sa neuvádza ani v príjmoch (Tab. č. 1 DP) a ani na riadku 95 daňového priznania.

Dôležité zmeny od roku 2025

Od 1. januára 2025 sa zmenili niektoré podmienky na uplatnenie daňového bonusu a aj jeho výška.

- Pravidlo 90 %: Nárok na daňový bonus si môže uplatniť len ten daňovník, ktorému aspoň 90 % celoročných zdaniteľných príjmov pochádza zo zdrojov na území SR. Osobitne si treba strážiť situácie s príjmami zo zahraničia. Ak aspoň 90 % vašich príjmov neplynulo zo zdrojov na území SR, nárok na daňový bonus si v SR neuplatníte.

- Krátenie bonusu pri vyšších príjmoch: Od 1. januára 2025 sa suma bonusu na každé dieťa znižuje o jednu desatinu z rozdielu medzi vaším mesačným čiastkovým základom dane a hranicou 2 145 eur (ročne 25 740 eur). Ak tržby túto sumu živnostníci prekročia, začne sa bonus znižovať.

Výška daňového bonusu:

Kľúčové parametre sa v roku 2025 zmenili. Suma je:

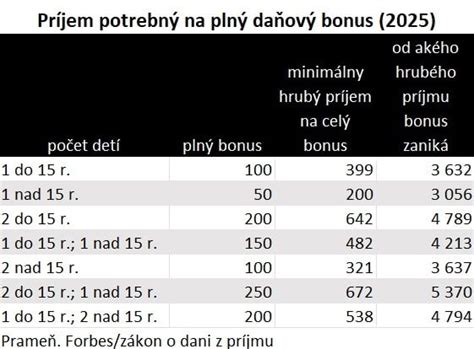

- 100 eur mesačne na dieťa do 15 rokov. Pri dovŕšení 15 rokov patrí naposledy 100 eur za mesiac narodenín a od nasledujúceho mesiaca 50 eur.

- 50 eur mesačne na dieťa od 15 do 18 rokov. Pri 18. narodeninách sa naposledy uplatní 50 eur a nárok zanikne.

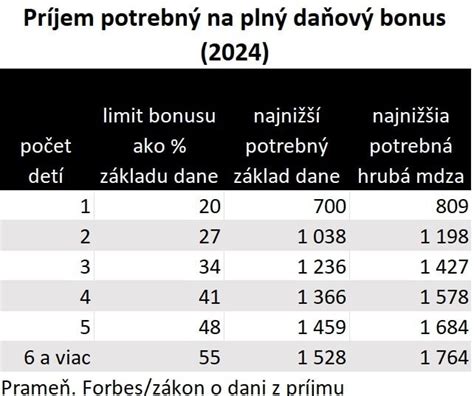

Percentuálne limity zo základu dane:

Na to, či sa „plná“ veková suma vyplatí, vplývajú percentuálne limity zo základu dane závislé od počtu detí. V roku 2025 sú stropy vyššie než vlani:

- 29 % pri jednom dieťati

- 36 % pri dvoch deťoch

- 43 % pri troch deťoch

- 50 % pri štyroch deťoch

- 57 % pri piatich deťoch

- 64 % pri šiestich a viac deťoch

Pri nízkych príjmoch tak môže prísť k situácii, že aj keď dieťa spĺňa vekovú podmienku, nárok na daňový bonus sa obmedzí práve percentom z vášho základu dane. Daňový bonus na dieťa je možné uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods.

Daňový bonus na dieťa 2025

Ako uplatniť daňový bonus?

Forma uplatnenia závisí od typu príjmu.

Pre zamestnancov:

Ak ste zamestnanec a spĺňate podmienky, vyhlásenie pre uplatnenie predkladáte zamestnávateľovi a nárok na daňový bonus dostávate vo výplate. Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa.

Pre SZČO a nerezidentov:

Ak podnikáte alebo máte kombinované príjmy, nárok si uplatníte v ročnom zúčtovaní dane alebo v daňovom priznaní. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Potrebné doklady

Na uplatnenie daňového bonusu je potrebné preukázať status vyživovaného dieťaťa a spoločnú domácnosť. Pri štúdiu v zahraničí či pri zmenách, ako je ukončenie štúdia, sa predkladajú príslušné potvrdenia; zamestnávateľ zmeny zohľadní od mesiaca po ich doložení.

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Bez ich dodania rodičom nevzniká nárok na zľavu. Pri spracovaní ročného zúčtovanie zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa.

Príklady výpočtov

Príklad 1: Zamestnanec

Pani Anna vyživuje 10-ročnú dcéru Júliu. Daňový bonus na dcéru je v absolútnej sume 100 EUR mesačne. Ak je jej mesačný čiastkový základ dane 1 299 EUR, maximálna možná suma daňového bonusu je 29 % zo sumy 1 299 EUR, čo je 376,71 EUR. Keďže 100 EUR je menej ako 376,71 EUR, pani Anna má nárok na plný daňový bonus.

Príklad 2: SZČO

Pani Anna je živnostníčkou (SZČO) a jej mesačný príjem z podnikania je 1 500 EUR. Maximálna možná suma daňového bonusu je 100 EUR x 12, t. j. 1 200 EUR. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane. Ak je jej ročný čiastkový základ dane 3 068,76 EUR, horným limitom je suma 889,94 EUR. Pani Anne patrí daňový bonus len 889,94 EUR (vzhľadom na to, že daň je nulová, túto sumu štát Anne pošle).

Daňové priznanie pre SZČO

SZČO používajú na podanie daňového priznania formulár typu B. Daňové priznanie ako SZČO podávate vždy, bez ohľadu na to, či svoje podnikanie vykonávate ako hlavnú alebo vedľajšiu činnosť (teda popri zamestnaní, štúdiu, dôchodku, materskej a podobne). A to aj v prípade, že je vaša výsledná daňová povinnosť nulová.

Existuje jediná výnimka - ak vaše ročné zdaniteľné príjmy (nie zisk) nepresiahli 50 % sumy ročnej nezdaniteľnej časti základu dane na daňovníka (pre príjmy za rok 2024 je to suma 2 823,24 eura) a dosiahli ste základ dane (nie daňovú stratu), tak daňové priznanie podávať nemusíte.

V daňovom priznaní musíte uviesť všetky vaše príjmy. Ak ste zamestnaný a podnikaním si iba privyrábate, alebo máte napríklad príjmy z prenájmu, musíte v daňovom priznaní uviesť nielen príjmy z podnikania, ale aj príjmy zo zamestnania a z prenájmu. A to aj napriek tomu, že ste v priebehu roka prostredníctvom zamestnávateľa zo mzdy odvádzali preddavky na daň z príjmov zo závislej činnosti. Tieto preddavkové platby do daňového priznania uvediete tiež a znížite si o ne vypočítanú daň.

Nezabudnite si od vášho zamestnávateľa vyžiadať potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti, pokiaľ ste okrem prevádzkovania živnosti v priebehu roka pracovali na pracovný pomer alebo dohodu o práci vykonávanej mimo pracovného pomeru. Ide o povinnú prílohu daňového priznania. A ak si budete v daňovom priznaní uplatňovať daňový bonus na dieťa alebo daňový bonus na zaplatené úroky, tak budete musieť k daňovému priznaniu priložiť tiež niekoľko príloh, o ktorých sa dočítate ďalej.

Výpočet dane z príjmov SZČO

Základ dane z príjmov fyzickej osoby sa skladá z piatich tzv. čiastkových základov dane. Patria sem:

- príjmy zo zamestnania,

- príjmy z podnikania a z inej samostatnej zárobkovej činnosti,

- príjmy z prenájmu a z použitia diela a použitia umeleckého výkonu,

- osobitný základ dane z príjmov z kapitálového majetku (napr. úroky z úverov),

- ostatné príjmy, ktoré nespadajú do žiadnej z predchádzajúcich kategórií.

Na uvedené čiastkové základy dane sa uplatňuje odlišná sadzba dane z príjmov.

Sadzby dane:

Na súčet čiastkových základov dane z príjmov zo zamestnania, z prenájmu a z použitia diela a použitia umeleckého výkonu a z ostatných príjmov sa uplatňuje sadzba dane z príjmov:

- 19 % z tej časti základu dane, ktorá nepresiahne 176,8-násobok platného životného minima (za rok 2024 je to suma 47 537,98 eura)

- 25 % z tej časti základu dane, ktorá presiahne 176,8-násobok platného životného minima.

Na čiastkový základ dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti SZČO, ktorá dosiahla za zdaňovacie obdobie zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti neprevyšujúce sumu 60 000 eur, sa uplatňuje sadzba dane z príjmov 15 %.

Na čiastkový základ dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti SZČO, ktorá dosiahla za zdaňovacie obdobie zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti prevyšujúce sumu 60 000 eur, sa uplatňuje sadzba dane z príjmov:

- 19 % z tej časti základu dane, ktorá nepresiahne 176,8-násobok platného životného minima (za rok 2024 je to suma 47 537,98 eura)

- 25 % z tej časti základu dane, ktorá presiahne 176,8-násobok platného životného minima.

Na osobitný základ dane z príjmov z kapitálového majetku sa uplatňuje sadzba dane z príjmov 19 %.

Daňový bonus na dieťa 2025

Ako určiť základ dane z príjmov SZČO

V podvojnom účtovníctve sa základ dane z príjmov určí ako súčet výnosov, od ktorých odpočítate náklady a výsledok ešte upravíte o tzv. pripočítateľné a odpočítateľné položky. Pri jednoduchom účtovníctve a daňovej evidencii musíte starostlivo evidovať príjmy a reálne vynaložené výdavky (tzn. že si uchovávate všetky doklady za nákup tovaru či služieb) a po skončení roka tiež vykonať určité úpravy smerujúce k vyčísleniu čiastkového základu dane z príjmov.

Podnikatelia najčastejšie uplatňujú metódu paušálnych výdavkov stanovených percentom z príjmov, pretože je jednoduchá (vediete si iba prehľad o výške príjmov, pohľadávok a zásob) a často tiež výhodná. V roku 2025 sú 60 % z príjmov SZČO, súčasne max. 20 000 EUR.

Daň z príjmov: paušálne výdavky

Pozrite sa, ako zistíte váš základ dane, pokiaľ uplatňujete výdavky percentom z príjmov. Vyčíslite príjmy: Po skončení príslušného zdaňovacieho obdobia, ktoré je v prípade fyzických osôb zhodné s kalendárnym rokom, vyčíslite všetky príjmy za uplynulý rok.

Kedy nemáte nárok na daňový bonus?

Prinášame Vám 9 prípadov, kedy na daňový bonus na dieťa NEMÁTE nárok:

- Nezamestnaný rodič: Daňový bonus môžu čerpať iba zamestnanci, po prípade samostatne zárobkovo činné osoby (podnikatelia), ktorých príjem je vyšší ako 2610 eur. Pokiaľ túto sumu rodič nedosiahne, zaniká mu nárok na daňový bonus.

- Daňový bonus uplatňuje druhý z rodičov: Daňové zvýhodnenie môže uplatňovať iba jeden z rodičov. Pokiaľ zľavu využije matka, otec na zľavu nemá nárok a naopak. Mzdová účtovníčka by si vždy mala vyžiadať čestné prehlásenie, že zľavu neuplatňuje druhý rodič.

- Nedoručenie rodného listu: Pri výpočte mesačnej zálohy na daňový bonus k dani z príjmu fyzických osôb musí mať mzdová účtovníčka od zamestnanca kópiu rodného listu dieťaťa, rodičia stredoškolákov a vysokoškolákov musia každoročne dokladať potvrdenie o návšteve školy, aby si mohol zamestnanec uplatniť zľavu na dieťa. Prvýkrát je možné uplatniť bonus za mesiac, v ktorom sa dieťa narodilo. Kópia rodného listu aj potvrdenie o návšteve školy sa prikladá ako príloha k daňovému priznaniu. Bez ich dodania rodičom nevzniká nárok na zľavu.

- Nepodpísanie daňového priznania: Pri chýbajúcom podpise daňový úrad neprihliada na vyplatenie bonusu na dieťa.

- Študujúce dieťa staršie ako 26 rokov: Pokiaľ máte doma vysokoškoláka do 26 rokov, môžete si uplatniť daňový bonus. Keď je starší ako 26 rokov, nemáte nárok na zľavu. POZOR! V prípade prezenčnej formy doktorandského štúdia sa veková hranica posúva na 28 rokov.

- Dieťa družky/druha: Zľavu na dieťa si môžu uplatniť aj osoby žijúce s dieťaťom v jednej domácnosti. Za vyživované dieťa sa podľa legislatívy považuje vlastné a osvojené dieťa. Pokiaľ má jeden z partnerov dieťa z predchádzajúceho vzťahu a toto dieťa nie je osvojené, nie je možné si na neho uplatniť zľavu. Môže tak urobiť iba jeho vlastný rodič.

- Diaľkové štúdium počas práce: K uplatneniu daňového zvýhodnenia je podmienkou štúdium denného štúdia. Či študent pracuje alebo nie, je v tomto prípade irelevantné. Keď dieťa študuje kombinované (diaľkové) štúdium, rodičovi na uplatnenie bonusu nevzniká nárok.

- SZČO vykazujúca stratu: Podnikatelia, ktorí vykážu v daňovom priznaní stratu z podnikania, prichádzajú o daňový bonus na dieťa.

- Zverenie dieťaťa druhému z rodičov po rozvode: Pri rozvode manželov si môže zľavu na dieťa uplatniť iba ten rodič, s ktorým žije dieťa v spoločnej domácnosti.