S výpočtom dane z príjmov sa neodmysliteľne spájajú aj daňové úľavy v podobe nezdaniteľných častí základu dane a ďalších zvýhodnení. Základná suma, ktorá nepodlieha zdaneniu daňou z príjmov, je pojem, ktorý straší každý rok množstvo zamestnancov. V článku uvádzame pravidlá a podmienky pre uplatnenie nezdaniteľnej časti na daňovníka ako i nezdaniteľnej časti na manželku/manžela, ktoré sa oplatí poznať.

Nezdaniteľná časť základu dane na daňovníka

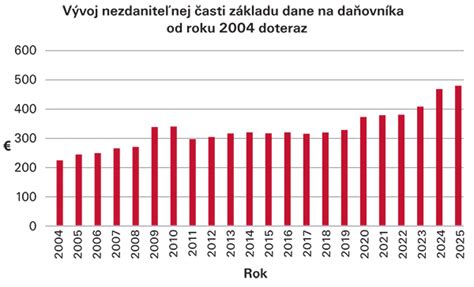

Na uplatnenie tejto - v podstate základnej nezdaniteľnej časti - má takmer každá fyzická osoba v podstate automatické právo. Nezdaniteľná časť základu dane daňovníka (NČZD) je unikátna, pretože na ňu má nárok každý daňovník dane z príjmov fyzických osôb. Základnou sumou, ktorá nepodlieha zdaneniu, si môžu uplatniť vybrané fyzické osoby, a to skôr tie, ktoré majú podľa politikov „aktívne“ príjmy. Pozor, výraz „aktívne“ je len zjednodušujúci výraz z praxe, legislatíva ho nepozná. Daňovník má nárok na uplatnenie NČZD len od základu dane z príjmov zo závislej činnosti, z inej samostatnej zárobkovej činnosti alebo za použitie autorského diela či umeleckého výkonu.

Podmienky a obmedzenia

- Dôchodcovia: Základ dane daňovníka sa neznižuje o NČZD na daňovníka, ak daňovník je na začiatku zdaňovacieho obdobia (k 1.1.) poberateľom starobného dôchodku, predčasného starobného dôchodku alebo obdobného dôchodku zo zahraničia.

- Krátenie (tzv. milionárska daň): Pri výpočte nároku na nezdaniteľnú čiastku sa uplatňuje tzv. milionárska daň a od istého príjmu sa táto daňová úľava kráti. S rastom základu dane sa suma nezdaniteľnej časti znižuje a od určitej výšky základu dane je jej výška nulová.

Ako vyplniť žiadosť o invalidný dôchodok v sociálnom zabezpečení

Uplatňovanie nezdaniteľnej časti v praxi

NČZD sa dá uplatňovať mesačne prostredníctvom tlačiva Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu, alebo ročne - raz za rok pri ročnom zúčtovaní či daňovom priznaní. V oboch prípadoch uplatnenia dostanete úľavu v rovnakej výške.

Kľúčové pravidlá pre zamestnancov:

- Formulár v listinnej alebo v elektronickej podobe je najlepšie zamestnávateľovi odovzdať už pri nástupe do práce.

- Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka môžete mať podpísané len u jedného zamestnávateľa v tom istom mesiaci.

- Pokiaľ máte niekoľko zamestnaní, spravidla podpíšete vyhlásenie tam, kde dosahujete najvyššie zárobky.

- Ak si zamestnanec uplatnil NČZD časť len za niektoré mesiace zdaňovacieho obdobia, táto sa vysporiada po skončení roka buď pri ročnom zúčtovaní, alebo v daňovom priznaní v plnej výške.

| Základ dane | Výška NČZD na daňovníka |

|---|---|

| Do 25 426,27 € | Plná suma (5 753,79 €) |

| 25 426 - 45 000 € | Krátená suma (klesá postupne) |

| Nad cca 45 000 € | Nulová suma |

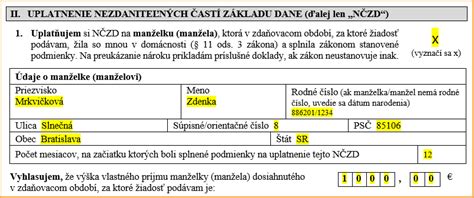

Nezdaniteľná časť na manželku/manžela

Túto si uplatňuje jeden z manželov (skôr ten s vyššími príjmami). Znižuje o ňu svoje aktívne príjmy po uplatnení „tej svojej“ nezdaniteľnej časti. Nezdaniteľnú časť na manželku/manžela je možné uplatniť iba po skončení roka, v daňovom priznaní k dani z príjmov resp. ročnom zúčtovaní.

Podmienky pre uplatnenie:

- Starostlivosť o dieťa do 3 rokov (6 rokov pri ZŤP).

- Poberanie príspevku na opatrovanie.

- Zaradenie v evidencii uchádzačov o zamestnanie.

- Držiteľ preukazu ZŤP.

Pri posudzovaní nároku sa zohľadňuje vlastný príjem manželky/manžela. Väčšina príjmov sa do vlastného príjmu počíta, niektoré však nie (napr. tehotenské, dávky v nezamestnanosti). Ak základ dane daňovníka dosiahne stanovený limit, NČZD na manželku/manžela je nula, a to bez ohľadu na výšku jej/jeho vlastných príjmov.

tags: #narok #na #celu #nezdanitelnu #cast