Druhý pilier starobného dôchodkového sporenia je systém, v ktorom si sporiteľ odkladá časť svojich odvodov na osobný dôchodkový účet. Keď vstúpite do druhého piliera, vaše príspevky sa investujú do dôchodkových fondov, ktoré spravuje dôchodková správcovská spoločnosť (DSS). Cieľom je zhodnotiť vaše úspory počas desiatok rokov.

Na to, aby vaše dôchodkové úspory exponenciálne rástli, je potrebný najmä správny výber dôchodkového fondu. Okrem správneho výberu dôchodkového fondu, je jedným z hlavných faktorov, ktorý ovplyvňuje rast vašich úspor, efekt zúročenia.

Čo je efekt zúročenia a ako funguje?

Efekt zúročenia (zložené úročenie) znamená, že výnosy z investícií sa pripisujú k pôvodnej sume a ďalej sa zhodnocujú. V praxi to znamená, že peniaze „pracujú samy na seba“ - čím dlhšie sporíte, tým výraznejší je rast hodnoty.

Ako funguje zúročenie v druhom pilieri?

Predstavte si, že si sporiteľ do druhého piliera pravidelne odkladá 100 eur mesačne. Pri ročnej úrokovej sadzbe približne 4 % a pravidelnom vkladaní sa jeho úspory časom exponenciálne zhodnocujú. Po niekoľkých rokoch bude mať nasporenú čiastku výrazne vyššiu, než len súčet vložených peňazí, aj vďaka efektu zúročenia.

Príklad zúročenia:

Ak si sporiteľ odkladá 100 € mesačne a jeho investícia by sa zhodnocovala priemerným tempom 4 % ročne, po 10 rokoch by mohol mať približne 16 000 €, po 20 rokoch už okolo 43 000 €. Rozdiel oproti jednoduchému sčítaniu vkladov je obrovský - práve vďaka zloženému úročeniu.

Prečo je efekt zúročenia dôležitý?

- Dlhodobé zhodnocovanie: Čím dlhšie sporíte, tým výraznejší je efekt zúročenia. Preto je výhodné začať odkladať čo najskôr.

- Rýchlejší rast úspor: Zúročenie umožňuje, aby vaše úspory rástli rýchlejšie, než keby ste ich len pravidelne sčítali.

- Výhoda pri plánovaní dôchodku: Vďaka zúročeniu môžete dosiahnuť vyšší dôchodok z nasporenej sumy, čo zvyšuje finančnú istotu v starobe.

Typy dôchodkových fondov a ich riziko

Každá dôchodková správcovská spoločnosť klientom ponúkne tri typy dôchodkových fondov: rastový, vyvážený a konzervatívny. Správca ich začína vytvárať v okamihu pripísania prvého príspevku na bežný účet dôchodkového fondu u depozitára. Dôchodkové fondy sa navzájom líšia spôsobom investovania majetku, vytvoreným portfóliom, mierou rizika zhodnocovania majetku a názvom.

Rastový fond (Indexový fond)

Rastový fond, často nazývaný aj indexový fond, je najrizikovejší, ale zároveň má potenciál priniesť najvyšší výnos. Indexové fondy sú povinne vytvárané negarantované fondy, slúžia na dlhodobé zhodnocovanie úspor a investujú do ETF kopírujúcich vybrané akciové indexy podľa štatútu fondu. Sú schopné generovať dlhodobý výnos až okolo 8 % ročne, historicky dokonca 8-10% p.a.

Investičné obmedzenia a miera rizika:

- Investičné obmedzenia: Hodnota akciových investícií môže spolu tvoriť najviac 80 percent majetku fondu, pričom majetok v dôchodkovom fonde, ktorý nie je zabezpečený proti menovému riziku, môže predstavovať až 80 percent.

- Miera trhového rizika: Najvyššia.

- Priemerný výnos fondu: Nesmie byť po 18 mesiacoch od jeho vzniku nižší ako 70 percent priemerného výnosu trhovej konkurencie.

- Reálne zhodnotenie, ktoré môže DSS sporiteľovi sľúbiť: Maximálne päť percent ročne.

Ak máte do dôchodku viac ako 10-15 rokov, indexové fondy sú výrazne výhodnejšie, pretože vás ochránia pred infláciou. Pri pravidelnom a dlhodobom sporení sú krátkodobé výkyvy prospešné, pretože sa dlhodobo rastie.

Vyvážený fond

Vyvážený fond predstavuje strednú cestu medzi rastovým a konzervatívnym fondom, čo sa týka rizika aj potenciálneho výnosu.

Investičné obmedzenia a miera rizika:

- Investičné obmedzenia: Akciové investície môžu spolu tvoriť max. 50 percent hodnoty majetku vo fonde; dlhopisové a peňažné investície musia spolu tvoriť min. 50 percent hodnoty majetku vo fonde; majetok, ktorý nie je zabezpečený proti menovému riziku, môže predstavovať najviac 50 percent hodnoty majetku fondu.

- Miera trhového rizika: Stredná.

- Priemerný výnos fondu: Nesmie byť po 18 mesiacoch od jeho vzniku nižší ako 80 percent priemerného výnosu trhovej konkurencie.

- Reálne zhodnotenie, ktoré môže DSS sporiteľovi sľúbiť: Maximálne 3,5 percenta ročne.

Konzervatívny fond (Dlhopisový fond)

Dlhopisové fondy sú povinne vytvárané garantované fondy správcovskou spoločnosťou v II. pilieri, slúžia na stabilizáciu úspor a investujú do dlhových cenných papierov a dlhopisových a peňažných investícií. Ich výnos je 1-2% p.a. a nie sú určené na dlhodobé sporenie.

Investičné obmedzenia a miera rizika:

- Investičné obmedzenia: Majetok sa používa iba na dlhopisové a peňažné investície, zároveň musí byť v plnej výške zabezpečený voči menovému riziku a môže dosahovať maximálnu priemernú modifikovanú duráciu v hodnote 2.

- Miera trhového rizika: Najnižšia.

- Priemerný výnos fondu: Nesmie byť po 18 mesiacoch od jeho vzniku nižší ako 90 percent priemerného výnosu trhovej konkurencie.

- Reálne zhodnotenie, ktoré môže DSS sporiteľovi sľúbiť: Maximálne dve percentá ročne.

Dlhopisové fondy rastú 2-3 % tempom a sú vhodné skôr pre stabilizáciu úspor na dôchodok v záverečnej fáze sporenia, keď sa blíži váš dôchodkový vek. Inflácia má tendenciu rásť o 2 % ročne, a dlhopisové fondy vás pred jej negatívnym dopadom dostatočne neochránia.

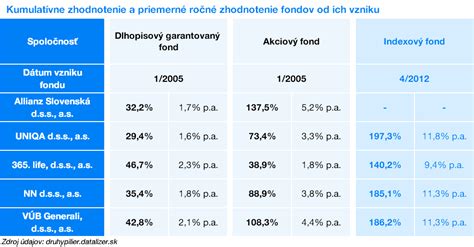

Tabuľka porovnania dôchodkových fondov

| Typ fondu | Miera trhového rizika | Typické investície | Priemerný ročný výnos (p.a.) | Vhodný pre | Vekové obmedzenia pre presun |

|---|---|---|---|---|---|

| Rastový (Indexový) | Najvyššia | Akciové indexy (ETF) | 8-10% | Dlhodobé sporenie (nad 10-15 rokov) | Presun do vyváženého najmenej 15 rokov pred dôchodkom |

| Vyvážený | Stredná | Mix akcií (max. 50%) a dlhopisov (min. 50%) | ~3.5% | Strednodobé sporenie | Presun do konzervatívneho najmenej 7 rokov pred dôchodkom |

| Konzervatívny (Dlhopisový) | Najnižšia | Dlhopisy, peňažné investície | 1-2% | Stabilizácia úspor pred dôchodkom | Tesne pred dôchodkom |

Výber fondu a predvolená investičná stratégia

Sporenie na dôchodok je behom na dlhú trať. Svoju investičnú stratégiu prispôsobte podľa toho, koľko rokov vám zostáva do odchodu do dôchodku. Z dlhodobého hľadiska prinášajú indexové fondy možnosť dosiahnuť vyššie výnosy ako fondy dlhopisové. Ak máte viac ako 15 rokov do dôchodku, sporenie v indexovom fonde vám môže priniesť vyššie zhodnotenie.

Vaše rozhodovanie vám môže uľahčiť vstup do predvolenej investičnej stratégie (PIS), vďaka ktorej získate optimálne rozloženie investícií počas celej doby sporenia.

Ako funguje predvolená investičná stratégia (PIS)?

ESG indexový negarantovaný a dlhopisový garantovaný fond sú súčasťou PIS. Ak máte menej ako 50 rokov, môžete vyskúšať ESG alebo Svetový indexový negarantovaný fond. Po dovŕšení 50. roku života sa vám úspory automaticky začnú presúvať z indexového do dlhopisového fondu.

Ak sporiteľovi chýba do odchodu do dôchodku menej ako 15 rokov, nemôže svoje prostriedky zhodnocovať v rastovom fonde. Ak mu chýba menej ako sedem rokov, môže byť iba sporiteľom v konzervatívnom fonde. O povinnosti zmeny dôchodkového fondu pritom DSS musí sporiteľa informovať najneskôr dva roky pred zákonnou lehotou presunu peňazí medzi fondmi.

Ako sa peniaze presúvajú

Účastník druhého piliera môže zmeniť dôchodkový fond zmenou zmluvy o starobnom dôchodkovom sporení. Správcovská spoločnosť je pritom povinná mu vyhovieť s prihliadnutím na predchádzajúce faktory, teda napr. na vek či rizikový stupeň. Ak nastala situácia, že sporiteľovi chýba do dôchodku už len 15 rokov, musí požiadať dôchodkovú správcovskú spoločnosť o zmenu rastového fondu na vyvážený. Ak tak nevykoná, zmenu urobí samotná DSS. Obdobne musí správca postupovať aj v prípade, že sporiteľovi do odchodu do penzie zostáva sedem rokov a nepožiada o zmenu vyváženého fondu na konzervatívny.

Tipy, ako si správne nastaviť druhý pilier

- Začni čo najskôr: Čas je najdôležitejší faktor. Čím skôr začneš sporiť, tým viac využiješ efekt zúročenia.

- Vyber si správny fond: Indexový fond pre dlhodobé sporenie, dlhopisový až tesne pred dôchodkom.

- Pravidelne kontroluj nastavenie: Raz ročne si over, či si v optimálnom fonde.

- Nezľakni sa výkyvov: Indexové fondy môžu krátkodobo klesať, ale dlhodobo rastú.

- Zváž dobrovoľné príspevky: Aj malé sumy výrazne zvýšia tvoje úspory vďaka zloženému úročeniu.

„Nečinnosťou riskujeme nízke dôchodky, nechávať peniaze vo veľmi konzervatívnych fondoch a nepresúvať ich do ziskovejších je strata potenciálu. Pritom to už nemôže byť pohodlnejšie. Dokážete to za pár minút online.“ Ing. Matej Varga, PhD., CFA, predseda predstavenstva a generálny riaditeľ

tags: #najviac #rizikovy #dochodkovy #fond #je