Dobrovoľné príspevky predstavujú dôležitý nástroj pre zlepšenie rôznych oblastí, od dôchodkového sporenia až po podporu neziskových organizácií. Tento článok poskytuje komplexný pohľad na dobrovoľné príspevky, ich význam, možnosti a postupy spojené s ich prijatím a využitím.

Dobrovoľné príspevky na starobné dôchodkové sporenie (SDS)

Starobné dôchodkové sporenie (SDS) v II. pilieri môže byť navýšené o dobrovoľné príspevky. Každý sporiteľ má možnosť prispievať si na svoj osobný dôchodkový účet príspevkami navyše. Od 1. januára 2012 vznikla možnosť pre sporiteľov v II. pilieri zvýšiť svoje dôchodkové úspory prostredníctvom dobrovoľných príspevkov na SDS. Tieto príspevky majú priamy vplyv na výšku dôchodku vyplácaného z II. piliera a sú daňovo zvýhodnené v rámci limitu ustanoveného Zákonom o dani z príjmov (ZDP) až do daňového obdobia roku 2016.

Právny rámec a podmienky

Právny stav dobrovoľných príspevkov na SDS bol upravený od 1. januára do 31. decembra 2016. Podmienkou pre platenie dobrovoľných príspevkov na SDS je uzatvorenie dohody s príslušnou dôchodkovou správcovskou spoločnosťou (DSS) o platení týchto príspevkov. Ak sporiteľ chce platiť príspevky sám, zasiela ich na účet príslušnej DSS.

Dobrovoľné príspevky je možné posielať bankovým prevodom na účet IBAN SK74 7500 0000 0002 5514 1403, BIC/SWIFT: CEKOSKBX.

- Ako variabilný symbol je potrebné uviesť rodné číslo sporiteľa.

- Ako špecifický symbol sporiteľ uvádza číslo zmluvy (tento údaj je nepovinný).

- Sporiteľ si môže určiť výšku a frekvenciu svojho dobrovoľného príspevku. Je možné si ho kedykoľvek neobmedzene zmeniť.

Úloha zamestnávateľa pri odvádzaní dobrovoľných príspevkov

S dobrovoľnými príspevkami vám môže pomôcť aj zamestnávateľ, všetko je na vašej dohode. Podľa § 26 ods. 3 Zákona o starobnom dôchodkovom sporení (ZSDS), zamestnávateľ môže odvádzať dobrovoľný príspevok na SDS za svojho zamestnanca, ak sa na tom so zamestnancom dohodne. Zamestnávateľ je povinný uzatvoriť so zamestnancom písomnú dohodu a spolu s každou platbou zasielať príslušnej DSS rozpis dobrovoľných príspevkov za jeho zamestnancov v štruktúre, ktorú ustanovuje príloha vyhlášky Ministerstva práce, sociálnych vecí a rodiny SR (MPSVR SR) č. 16/2013 Z. z. Ak sporiteľ žiada zamestnávateľa o odvádzanie dobrovoľných príspevkov, je povinný preukázať svojmu zamestnávateľovi všetky skutočnosti potrebné na odvádzanie dobrovoľných príspevkov (názov DSS, číslo zmluvy, rodné číslo, výšku príspevkov). Ak zamestnanec nesplní túto povinnosť, zamestnávateľ nie je povinný odvádzať dobrovoľné príspevky za svojho zamestnanca (sporiteľa).

Zamestnávateľ bude sporiteľove dobrovoľné príspevky odvádzať na účet IBAN SK74 7500 0000 0002 5514 1403, BIC/SWIFT: CEKOSKBX. Ako variabilný symbol zamestnávateľ uvádza rodné číslo sporiteľa. Zmenu výšky príspevku si sporiteľ musí dohodnúť so zamestnávateľom.

Dôsledky zavedenia dobrovoľných príspevkov

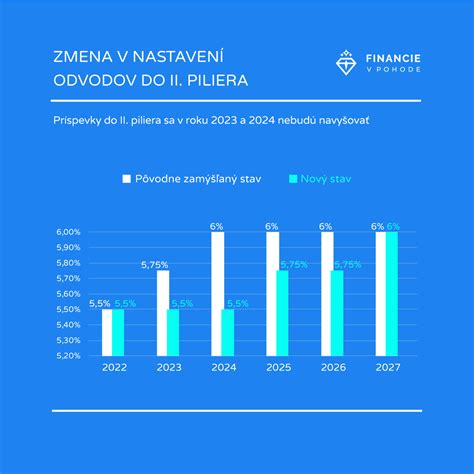

Zavedenie dobrovoľných príspevkov na SDS bolo reakciou na zníženie povinných príspevkov do II. piliera od 1. septembra 2012. Sadzba príspevku do II. piliera sa znížila na 4 %. Zmenil sa teda pomer poistného na starobné poistenie a príspevkov na SDS z 9 % + 9 % na 14 % + 4 %. Sadzba príspevkov na SDS vo výške 4 % bola platná do 31. decembra 2016. Od 1. januára 2017 sa sadzba zvýšila na 4,25 % a postupne sa bude zvyšovať až na 6 % od 1. januára 2024.

Daňové aspekty dobrovoľných príspevkov

Od 1. januára 2013 bol v § 2 písm. w) ZDP ustanovený pojem dobrovoľný príspevok na SDS. Tento príspevok predstavuje novú nezdaniteľnú časť základu dane daňovníka podľa § 11 ods. 8 ZDP do 31. decembra 2016. Nezdaniteľnou časťou základu dane je suma preukázateľne zaplatených dobrovoľných príspevkov na SDS, najviac však do výšky 2 % zo základu dane daňovníka. Podmienkou je, aby suma dobrovoľných príspevkov na SDS na účely uplatnenia nezdaniteľnej časti základu dane nepresiahla výšku 2 % zo 60-násobku priemernej mesačnej mzdy v hospodárstve SR.

Postup zamestnávateľa pri zohľadňovaní dobrovoľných príspevkov

Ak zamestnávateľ odvádza dobrovoľné príspevky na SDS za zamestnanca, je povinný postupovať podľa § 38 ods. 4 ZDP a zohľadniť zaplatené dobrovoľné príspevky ako nezdaniteľnú časť základu dane až pri ročnom zúčtovaní za rok 2013. Ďalej je povinný rozčleniť podľa § 39 ods. 2 písm. f) bod 7 ZDP na mzdovom liste zamestnanca sumu pri evidovaní príspevku na starobné dôchodkové sporenie na dve sumy, a to na sumu povinného príspevku a sumu dobrovoľného príspevku.

Špecifické situácie a obmedzenia

Podľa § 52r ZDP, na uplatnenie nezdaniteľnej časti základu dane za zdaňovacie obdobie roku 2013 sa pri osobe, ktorej zaniklo právne postavenie sporiteľa podľa § 123ac ZSDS, použijú ustanovenia ZDP v znení účinnom do 31. decembra 2012. V takomto prípade si fyzická osoba nebude môcť za zdaňovacie obdobie roku 2013 uplatniť nezdaniteľnú časť základu dane podľa § 11 ods. 2.

Praktické aspekty a povinnosti sporiteľa

Ak sporiteľ zmení priezvisko a neposkytne DSS nový podpisový vzor, dohodu s DSS potvrdí podpisom podľa pôvodného podpisového vzoru a aj novým podpisom, pričom uvedie, že ide aj o zmenu podpisového vzoru. Sporiteľ je povinný informovať svojho zamestnávateľa o uzatvorení zmluvy o starobnom dôchodkovom sporení alebo o jej zmene a ak žiada zamestnávateľa o odvádzanie dobrovoľných príspevkov na SDS, je povinný informovať ho aj o svojom záväzku platiť dobrovoľné príspevky na SDS a preukázať mu všetky skutočnosti potrebné pre odvádzanie dobrovoľných príspevkov na SDS. Ak zamestnanec neinformuje svojho zamestnávateľa o uzatvorení zmluvy o starobnom dôchodkovom sporení a platení dobrovoľných príspevkov podľa ZSDS, tak zamestnávateľ nie je povinný odvádzať dobrovoľné príspevky za zamestnanca.

3 pilier. Ako si vybrať doplnkové dôchodkové sporenie ako tretí pilier dôchodkového sporenia

Komunikácia so správcovskou spoločnosťou

Zamestnávateľ zasiela príslušnej DSS rozpis dobrovoľných príspevkov na SDS elektronickým prenosom dát bezpečnou komunikáciou chránenou prostredníctvom protokolu podľa § 9 písm. d) výnosu Ministerstva financií SR č. 312/2010 Z. z. Údaje nevyhnutné na identifikáciu platby dobrovoľných príspevkov na SDS sú skutočnosťou potrebnou na ich odvádzanie. Súhlas zamestnanca s ich poskytovaním zamestnávateľom príslušnej DSS je súčasťou písomnej dohody so zamestnávateľom podľa § 65 ods. 5 zákona č. 43/2004 Z. z. o starobnom dôchodkovom sporení v znení neskorších predpisov.

Príklad z praxe: Odvádzanie dobrovoľných príspevkov zamestnávateľom

Súkromná spoločnosť s ručením obmedzeným (s. r. o.) zamestnáva 17 zamestnancov. Jeden z nich požiadal mzdovú účtovníčku, aby mu zrážala zo mzdy sumu 20 € a odvádzala ju do II. piliera dôchodkového sporenia do jeho príslušnej DSS. Zamestnávateľ realizuje odvod dobrovoľných príspevkov na SDS do II. piliera dôchodkového sporenia podľa vyhlášky MPSVR SR č. 16/2013 Z. z.

Možnosti zasielania príspevkov

Ak zamestnávateľ zamestnáva zamestnancov, ktorí sú zúčastnení na sporení v II. pilieri, môže zasielať príspevky za každého zamestnanca formou individuálnej platby, alebo spolu s každou hromadnou platbou zasiela aj rozpis dobrovoľných príspevkov na SDS za zamestnancov v štruktúre stanovenej vo vyhláške podľa vzoru rozpisu uvedeného vo vyhláške.

Príklad výpočtu a zúčtovania dobrovoľných príspevkov

Zamestnávateľ zúčtuje zamestnancovi za mesiac jún 2013 hrubý mesačný príjem v sume 1 000 €. Tento príjem je vymeriavacím základom na účely sociálneho a zdravotného poistenia. Zamestnanec má u zamestnávateľa podpísané vyhlásenie na zdanenie príjmov podľa ZDP, v ktorom si uplatňuje nárok na nezdaniteľnú časť základu dane na daňovníka (NČZDD) a daňový bonus na svoju nezaopatrenú dcéru. Zamestnanec aj zamestnávateľ majú od roku 2010 podpísané zmluvy s doplnkovou dôchodkovou sporiteľňou. Od 1. júna 2013 má zamestnanec účinnú dohodu so svojou príslušnou DSS, na základe ktorej platí dobrovoľné príspevky na SDS, a dohodu so zamestnávateľom, že bude tieto dobrovoľné príspevky na SDS zaňho z jeho čistej mzdy zrážať a odvádzať do jeho príslušnej DSS.

Daňové a odvodové aspekty

Príspevok, ktorý hradí zamestnávateľ za zamestnanca na doplnkové dôchodkové sporenie (DPDS) do III. piliera, zvyšuje vymeriavací základ na účely platenia preddavkov na poistné na zdravotné poistenie. Naopak, dobrovoľný príspevok na SDS odvádzaný do DSS do II. piliera znižuje základ dane. Od zdaňovacieho obdobia 2013 vzniká nárok na zníženie základu dane o sumu zaplatených dobrovoľných príspevkov na SDS do II. piliera.

Nezdaniteľná časť základu dane na daňovníka (NČZDD)

NČZDD je v zdaňovacom období roka 2013 určená ako 19,2-násobok životného minima platného k 1. januáru 2013 podľa opatrenia MPSVR SR č. 181/2012 Z. z. Od 1. januára 2013 je zrušená rovná daň.

Výsledok výpočtu mzdy

V tomto prípade zamestnávateľ vyplatí zamestnancovi sumu 740,31 €.

Možnosť znížiť základ dane

Možnosť znížiť základ dane zamestnanca o sumu zaplatených príspevkov na DPDS do III. piliera je obmedzená. Suma 120 € bude nižšia, teda nepresiahne 2 % zo základu dane daňovníka.

II. pilier aj pre živnostníkov

Áno, aj živnostníci si môžu odvádzať dobrovoľné príspevky do II. piliera. A keďže povinné odvody si platia väčšinou z minimálneho vymeriavacieho základu, je pravdepodobné, že z I., ale aj II. piliera dostanú dôchodok adekvátny ich minimálnym odvodom. Môžu to ale zmeniť. Stačí, ak si k povinným odvodom navýšia dobrovoľné príspevky v II. pilieri. Aj čiastka 50 € mesačne, môže dôchodok navýšiť aj o niekoľko stoviek eur mesačne. Dobrovoľné príspevky sú vhodné aj pre živnostníkov, ktorí platia minimálne odvody. Z minimálnych odvodov ich totiž čaká minimálna penzia.

Povinnosti DSS pri platení dobrovoľných príspevkov

Každá DSS má voči sporiteľovi určité povinnosti pri platení dobrovoľných príspevkov:

- Nesmie voči sporiteľovi uplatňovať sankcie, pokiaľ sa sporiteľ rozhodne prestať platiť dobrovoľné príspevky.

- Raz ročne zasiela sporiteľovi súčet zaplatených dobrovoľných príspevkov.

- Pokiaľ sa DSS nepodarí všetkými dostupnými prostriedkami identifikovať platiteľa dobrovoľného príspevku, tento príspevok musí vrátiť na účet, z ktorého platba prišla.

- V prípade ukončenia postavenia sporiteľa, musí vrátiť zaplatené dobrovoľné príspevky na účet sporiteľa.

POZOR! Dobrovoľné príspevky nie je možné platiť v hotovosti. Dobrovoľné príspevky na váš osobný dôchodkový účet môže za vás poukazovať aj zamestnávateľ.

Výhody dobrovoľných príspevkov do II. piliera

„Najväčšou výhodou je suverénne najlacnejšie sporenie na Slovensku. Poplatok iba 0.4% p.a. ročne je najnižší zo všetkých spomínaných alternatív. Druhou výhodou je jednoduchosť - stačí posielať peniaze na účet a nie je potrebné nič ďalšie. Vo VÚB Generali máte aj mobilnú aplikáciu, kde akékoľvek zmeny viete vykonať na pár klikov. Napriek všetkým výhodám, ktoré prinášajú dobrovoľné príspevky do 2. piliera, sa o nich málo hovorí a ľudia nevyužívajú ich potenciál naplno.

Možnosť výberu dobrovoľných príspevkov

„Nie, dobrovoľné príspevky nie je možné vybrať pred odchodom do dôchodku. Hoci sú dobrovoľné príspevky evidované oddelene od povinných príspevkov, platí pre ne rovnaké pravidlo, že sa môžu čerpať až pri odchode do dôchodku. Výhodou však je, že na dobrovoľné príspevky sa nevzťahujú zákonné obmedzenia týkajúce sa spôsobu čerpania, ktoré platia pre povinné príspevky (jednorazový výber, dlhodobý výber, kúpa doživotného dôchodku).

Dobrovoľné sociálne poistenie

Sociálne poistenie je povinné verejnoprávne poistenie, ktoré zabezpečuje občanov pred rizikovými životnými situáciami. Ak z rôznych dôvodov nemôžete pracovať, stratíte zamestnanie alebo dovŕšite dôchodkový vek, budú vám poskytnuté sociálne dávky. Ak ste zamestnaní, platí vám odvody na toto poistenie zamestnávateľ z vašej hrubej mzdy, v určitých prípadoch tak robí štát, ale sú obdobia, kedy za vás poistenie nikto nehradí a vtedy je dobré vedieť o možnosti platiť si poistenie dobrovoľne. Dobrovoľné sociálne poistenie rozširuje možnosti ochrany aj pre tých, ktorí do povinného poistenia nepatria. Dobrovoľné sociálne poistenie je forma poistenia, ktorá umožňuje jednotlivcom dobrovoľne vstúpiť do systému sociálneho poistenia. Ide o možnosť, ktorá dáva priestor získať dodatočné krytie, napríklad pre prípad choroby, invalidity či na zabezpečenie si budúceho dôchodku. Dobrovoľný poistenec si sám určuje, aký rozsah poistenia si zvolí, či sa poistí len na dôchodkové poistenie alebo si k tomu pripojí aj nemocenské či poistenie v nezamestnanosti. Výber je individuálny a prispôsobený potrebám jednotlivca.

Pre koho je dobrovoľné sociálne poistenie?

Je určené predovšetkým pre tých, ktorí nie sú povinne poistení, ale chcú si zabezpečiť sociálnu ochranu. Záujem prejavujú aj SZČO, ktorí nechcú prerušiť sociálne zabezpečenie, hoci majú dočasne pozastavenú činnosť, prípadne im nevychádza platiť sociálne odvody (napríklad v prvom roku podnikania). Dôchodcovia, ktorí si chcú dobrovoľne priplatiť na vyšší dôchodok, takisto patria medzi častých poistencov.

Na dobrovoľné sociálne poistenie sa môže prihlásiť každý, kto nemá povinnosť platiť poistné v povinnom systéme alebo chce rozšíriť svoje zabezpečenie nad rámec povinného poistenia. Sem patria osoby mimo aktívnej pracovnej činnosti, ako aj zamestnanci, ktorí si chcú dobrovoľne priplatiť na vyššie krytie. Vstup je otvorený pre občanov SR aj cudzincov s trvalým pobytom na Slovensku.

Ako sa prihlásiť na dobrovoľné sociálne poistenie?

Predtým ako začnete, rozhodnite sa, na aké druhy poistenia sa chcete dobrovoľne prihlásiť. Prihlášku na dobrovoľné poistenie nájdete na stránke Sociálnej poisťovne alebo si ju môžete vyzdvihnúť osobne. Vyplnenú prihlášku doručte na pobočku Sociálnej poisťovne. Po potvrdení registrácie začnite platiť poistné v stanovených sumách a lehotách. Sledujte svoje platby a uchovávajte si potvrdenia. V prípade, že si nie ste istí, ako správne postupovať, nechajte to pokojne na NECTO.

Ukončenie dobrovoľného sociálneho poistenia

Ak sa rozhodnete svoje dobrovoľné sociálne poistenie ukončiť, je potrebné doručiť oznámenie o ukončení do Sociálnej poisťovne. Opäť tak môžete urobiť osobne, poštou alebo elektronicky. Dôležité je, aby ste mali vysporiadané všetky záväzky voči Sociálnej poisťovni.

Najčastejšie chyby pri dobrovoľnom sociálnom poistení

Pri dobrovoľnom sociálnom poistení sa často stretávame s tým, že sa ľudia dopúšťajú chýb, ktoré môžu mať nepríjemné následky:

- Zabudnutie na termín splatnosti poistného: Môže viesť k prerušeniu poistenia. Ak neuhradíte poistné načas, Sociálna poisťovňa môže vaše poistenie ukončiť. To znamená stratu plynulosti a v horšom prípade aj zánik nároku na niektoré dávky.

- Výber príliš nízkeho vymeriavacieho základu: Vaše budúce dávky budú nižšie, než očakávate. Vymeriavací základ si stanovujete sami, preto je rozumné si ho dobre premyslieť.

- Nenahlásenie zmeny osobných údajov: Pri zmene bydliska alebo bankového účtu je dôležité tieto údaje nahlásiť aj Sociálnej poisťovni.

Platba poistného

Po podaní prihlášky na dobrovoľné poistenie pobočka Sociálnej poisťovne pridelí dobrovoľne poistenej osobe variabilný symbol, ktorý uvádza pri platení poistného. Okrem neho pri platení poistného správne uvedie aj špecifický symbol a číslo účtu pobočky. Poistné sa platí za predchádzajúci kalendárny mesiac - do 8. dňa nasledujúceho kalendárneho mesiaca. Pri platbe poistného nepredpísaného rozhodnutím sa špecifický symbol uvádza v tvare mesiac a rok (napr. 072026). Ak dobrovoľne poistená osoba uhrádza poistné trvalým príkazom, uvádza špecifický symbol v tvare 88.

Vymeriavací základ

Vymeriavací základ nesmie byť nižší ako stanovený minimálny vymeriavací základ v danom roku a vyšší ako maximálny vymeriavací základ. Minimálny a maximálny vymeriavací základ sa menia vždy k 1. januáru kalendárneho roka. Ak dobrovoľne poistená osoba platí poistné z minimálneho vymeriavacieho základu, poistné za január zaplatí do 8. februára z nového minimálneho vymeriavacieho základu. Dobrovoľne poistená osoba (DPO) si môže zmeniť vymeriavací základ najskôr po uplynutí šiestich mesiacov od posledného určenia vymeriavacieho základu.

Príklad výpočtu poistného

Fyzická osoba si pri prihlasovaní na komplexný balík dobrovoľného poistenia v roku 2026 určila vymeriavací základ 914,40 eur (Od 1. januára 2026 do 31. decembra 2026 je minimálny vymeriavací základ 914,40 eur a maximálny vymeriavací základ 16 764,00 eur). Z tohto vymeriavacieho základu si vypočíta:

- 4,40 % na nemocenské poistenie (40,23 eur)

- 18 % na starobné poistenie (164,59 eur)

- 6 % na invalidné poistenie (54,86 eur)

- 4,75 % do rezervného fondu solidarity (43,43 eura)

- 2 % na poistenie v nezamestnanosti (18,28 eur)

Poistné na invalidné poistenie neplatí dobrovoľne dôchodkovo poistená osoba, ktorá je dôchodkovo poistená a už jej bol priznaný starobný dôchodok alebo predčasný starobný dôchodok.

Dobrovoľné príspevky na podporu neziskových organizácií

Poukázať 2 % (alebo 3 %) zo zaplatenej dane z príjmu na podporu neziskovej organizácie je ďalším významným spôsobom, ako prispieť k verejnoprospešným aktivitám. Darca tak rozhodne o priamom využití tejto finančnej čiastky na aktivity, ktoré sú mu blízke.

Postup pre zamestnancov

- Požiadajte svojho zamestnávateľa o vykonanie ročného zúčtovania preddavkov na daň z príjmov a o vystavenie tlačiva Potvrdenie o zaplatení dane.

- Vyplňte vyhlásenie o poukázaní 2 % dane. Uveďte vaše meno, rodné číslo, bydlisko a sumu zodpovedajúcu 2 % zaplatenej dane.

- Vyhlásenie - do elektronického vyhlásenia o poukázaní podielu zaplatenej dane z príjmov fyzických osôb doplňte vaše osobné údaje, výšku dane a vypočítanú výšku sumy, ktorú organizácii darujete. Tlačivo si vytlačte.

- Najneskôr do 30. apríla pošlite/doručte formuláre daňovému úradu v mieste vášho bydliska.

3 pilier. Ako si vybrať doplnkové dôchodkové sporenie ako tretí pilier dôchodkového sporenia

Postup pre SZČO (živnostníkov)

- Po ukončení účtovného obdobia vykonajte účtovnú uzávierku.

- Z účtovnej uzávierky si vypočítajte 2 % z Vašej zaplatenej dane. Ak ste SZČO, použite vzorec: (Výška dane / 100) × 2.

- Pre poukázanie 2 % (alebo 3 %, ak spĺňate podmienky) z dane skontrolujte správne vyplnenie príslušných formulárov:

- Kolónky pre poukázanie 2 % (3 %) v prípade daňového priznania typu A nájdete v VIII. oddiele.

- Kolónky pre poukázanie 2 % (3 %) v prípade daňového priznania typu B nájdete v XII. oddiele.

- Následne podajte svoje daňové priznanie v stanovenom termíne. Nezabudnite uviesť údaje o prijímateľovi 2 % z dane.

Postup pre právnické osoby

- Po ukončení účtovného obdobia vykonajte účtovnú uzávierku.

- Z účtovnej uzávierky si vypočítajte 1 % (alebo 2 %) z dane z príjmov právnickej osoby:

- Ak právnická osoba počas predchádzajúceho kalendárneho roka NEDAROVALA financie vo výške minimálne 0,5 % z dane na verejnoprospešný účel, môže poukázať 1 % z dane.

- Ak právnická osoba počas predchádzajúceho kalendárneho roka DAROVALA financie vo výške minimálne 0,5 % z dane, môže poukázať až 2 % z dane.

- V daňovom priznaní pre právnické osoby sú kolónky na poukázanie 1 % (alebo 2 %) z dane v prospech jedného alebo viacerých prijímateľov.

Dobrovoľnícke hodiny a zvýšenie podielu dane

Ak ste boli dobrovoľníkom viac ako 40 hodín v minulom roku, môžete venovať nie 2 %, ale 3 % z dane.

Dobrovoľné príspevky v školstve

V školstve je téma dobrovoľných príspevkov často diskutovaná. Ústava garantuje bezplatné vzdelanie, avšak rodičia sa sčasti podieľajú na jeho financovaní.

Príspevky do ZRPŠ

Príspevok do Združenia rodičov a priateľov školy (ZRPŠ) je asi najznámejším príspevkom. Členom tohto združenia sa automaticky stáva každý rodič, ktorého dieťa školu navštevuje. Z právneho hľadiska však nemožno nikoho nútiť k vstupu do občianskeho združenia. Členstvo i uhradenie príspevku by tak malo byť dobrovoľným rozhodnutím každého z rodičov.

Iné poplatky a dary

Okrem ZRPŠ príspevku sa vyberajú aj iné - zápisné, na údržbu školy, maľovanie, čistiace prostriedky, kúpu počítačov, montáž skriniek na odkladanie vecí pre žiakov, ako dar škole. Dary majú byť dobrovoľné a o výške daru by mal rozhodnúť najmä rodič.

Financovanie škôl a hygienické potreby

Verejné školy sú financované na normatívnom princípe - podľa počtu žiakov a personálnej a ekonomickej náročnosti výchovno-vzdelávacieho procesu. Z týchto financií je v prípade každej školy špeciálna čiastka určená na takzvané prevádzkové náklady, medzi ktoré patrí aj vybavenie školy hygienickými potrebami.

Obedy a daňový bonus

Od nového školského roka sa mení aj financovanie stravovania. Namiesto príspevkov na stravu budú mať rodičia nárok na zvýšený daňový bonus. Ak si ho neuplatnia, môžu tiež požiadať o peniaze na obedy.

tags: #mozem #priajat #dobrovolny #prispevok