Príchod dieťaťa do rodiny je významnou udalosťou, ktorá prináša radosť, ale aj zvýšené finančné nároky. Štát sa snaží rodinám pomôcť prostredníctvom rôznych finančných príspevkov. Medzi najdôležitejšie patria prídavky na dieťa a daňový bonus. Tento článok sa zameriava na podmienky, za ktorých môže jedna osoba poberať detské prídavky a uplatňovať si daňový bonus, a tiež na ďalšie formy štátnej podpory pre rodiny s deťmi.

Štátne príspevky pre rodiny s deťmi

Štát poskytuje rodinám s deťmi niekoľko foriem finančnej pomoci:

- Príspevok pri narodení dieťaťa: Jednorazová dávka určená na pokrytie počiatočných výdavkov spojených s príchodom novorodenca.

- Prídavky na dieťa: Mesačná pomoc pre rodiny na zabezpečenie výchovy a výživy maloletého dieťaťa.

- Rodičovský príspevok: Finančná podpora počas starostlivosti o dieťa do 3 rokov (alebo do 6 rokov, ak má dieťa dlhodobo nepriaznivý zdravotný stav).

Príspevok pri narodení dieťaťa

Príspevok pri narodení dieťaťa je jednorazová štátna dávka, na ktorú má nárok oprávnená osoba s trvalým pobytom a bydliskom na území Slovenskej republiky. Prednostne sa vypláca matke, ktorá je žiadateľkou o tento príspevok.

Výška príspevku je:

- 829,86 EUR - ak ide o prvé až štvrté dieťa

- 151,37 EUR - ak ide o piate a ďalšie dieťa

Ak sa súčasne narodí viac detí, nárok na príspevok vzniká na každé dieťa. Pre deti narodené po 1. apríli 2022 už nie je potrebné podávať žiadosti o príspevok. Úrady si potrebné údaje zabezpečia automaticky cez informačný systém. Rodičia tak nemusia dokladovať žiadne potvrdenia. V prípade, že sa dieťa narodilo v zahraničí a nemá ešte vydaný slovenský rodný list, je potrebné doručiť úradný preklad rodného listu alebo potvrdenia o narodení na príslušný úrad práce, sociálnych vecí a rodiny.

Príspevok sa vypláca:

- na účet v banke, ktorý rodič oznámil úradu alebo na ktorý už chodí iná dávka (napr. tehotenské)

- v hotovosti na adresu na Slovensku, ak účet nie je oznámený

Dôležité je vedieť, že nárok na príspevok zaniká uplynutím 12 mesiacov od narodenia dieťaťa. Okrem trvalého pobytu a bydliska na Slovensku zákon stanovuje aj ďalšie podmienky, ktoré musí oprávnená osoba spĺňať. Medzi tieto podmienky patrí zabezpečenie riadnej starostlivosti o dieťa.

Prídavky na dieťa

Prídavky na dieťa sú mesačná pomoc pre rodiny, ktorú vypláca úrad práce, sociálnych vecí a rodiny s cieľom zabezpečiť výchovu a výživu maloletého dieťaťa. Mesačná suma prídavkov na dieťa je 60 EUR. Nárok na prídavky trvá, kým je dieťa považované za nezaopatrené, najdlhšie však do dovŕšenia 25 rokov. Oprávnená osoba je povinná k trvaniu nároku preukazovať platiteľovi zabezpečenie starostlivosti o dieťa (kde, kedy a kým) od troch do šiestich rokov veku dieťaťa. Nárok za kalendárny mesiac zaniká uplynutím šiestich mesiacov od posledného dňa v mesiaci, za ktorý prídavok patril. Ak si nárok na príspevok na dieťa chcete uplatniť, musíte podať písomnú žiadosť na úrade práce, sociálnych vecí a rodiny (podľa miesta trvalého pobytu). Žiadosť podávate opakovane, v každom roku, keď si chcete nárok na príspevok uplatniť, vždy najskôr ku dňu a mesiacu narodenia detí.

Príplatok k prídavku na dieťa

Príplatok k prídavku na dieťa je štátna sociálna dávka, ktorou štát pripláca oprávnenej osobe k prídavku na dieťa na výchovu a výživu nezaopatreného dieťaťa, na ktoré nemožno uplatniť daňový bonus podľa osobitného predpisu (zákon č. 595/2003 Z. z.). Príplatok k prídavku na dieťa sa vypláca mesačne spoločne s prídavkom na dieťa. Týka sa len rodičov, ktorí si nemôžu uplatniť daňový bonus. Výška dávky je vyčíslená na 30 EUR mesačne.

Splnenie podmienok nároku na príplatok k prídavku sa sleduje u oprávnenej osoby a súčasne aj u ďalšej fyzickej osoby, ktorá si môže uplatniť daňový bonus, t. j. u druhého rodiča, druhého náhradného rodiča alebo u manžela rodiča, ktorý nie je rodičom nezaopatreného dieťaťa, ak žijú s nezaopatreným dieťaťom v domácnosti. Konkrétne podmienky sú:

- poberanie dôchodkovej dávky toho istého druhu v cudzine oprávnenou osobou a ďalšou fyzickou osobou, ktorá si môže uplatniť daňový bonus podľa §33 zákona č. 595/2003 Z. z.

- nevykonávanie zárobkovej činnosti oprávnenou osobou a ďalšou fyzickou osobou, ktorá si môže uplatniť daňový bonus podľa §33 zákona č. 595/2003 Z. z.

- nepriznanie daňového bonusu na nezaopatrené dieťa, na ktoré si oprávnená osoba uplatnila nárok na prídavok na dieťa.

Rodičovský príspevok

Na zabezpečenie riadnej starostlivosti o dieťa do 3 rokov (do 6 rokov, ak má dlhodobo nepriaznivý zdravotný stav) sa vypláca rodičovský príspevok. V súčasnosti je výška rodičovského príspevku stanovená na 351,80 EUR mesačne. O rodičovský príspevok musíte takisto požiadať na ÚPSVaR. Nárok vzniká po skončení materského. Poberať ho môže ktorýkoľvek z rodičov aj osoba, ktorej je dieťa zverené do starostlivosti. Sumy rodičovského príspevku sa menia a každoročne sa zvyšujú. Ak sa vám narodili dvojičky, za každé ďalšie súčasne narodené dieťa sa vám rodičovský príspevok zvyšuje o 25%. Na túto dávku majú nárok rodičia dieťaťa. Na rodičovskú dovolenku teda môže nastúpiť buď matka, alebo otec. Nikdy nie obaja zároveň. Taktiež ho môže poberať osoba, ktorej je dieťa zverené do starostlivosti. Aj v tomto prípade má nárok na príspevok len jeden z rodičov. Dávku dostane ten z nich, ktorému súd prisúdi starostlivosť o dieťa, a to aj v prípade, ak bolo rozhodnuté o striedavej starostlivosti.

Podmienky nároku na rodičovský príspevok

Nárok na rodičovský príspevok má osoba, ktorá patrí do okruhu oprávnených subjektov pri splnení podmienok ustanovených v zákone č. 571/2009 Z. z.:

- zabezpečuje riadnu starostlivosť o dieťa (do šiestich rokov, ak ide o dieťa s dlhodobo nepriaznivým zdravotným stavom)

- má trvalý pobyt alebo prechodný pobyt na území Slovenskej republiky

Pod pojmom riadnej starostlivosti sa rozumie starostlivosť, ktorú poskytuje oprávnený subjekt dieťaťu v záujme jeho všestranného fyzického vývinu a psychického vývinu, ktorou sa zabezpečuje najmä jeho primeraná výživa, hygiena dieťaťa, výchova dieťaťa a dodržiavanie preventívnych prehliadok.

Kedy nemáte nárok na rodičovský príspevok?

- Pokiaľ síce máte trvalý či prechodný pobyt na Slovensku, ale zároveň sa nezdržiavate v niektorej z krajín Európskej únie alebo vo Švajčiarsku.

- Ak žijete v niektorom z iných štátov EÚ, ale aktuálne tam poberáte materské, alebo inú obdobnú dávku, ktorá je vyššia ako samotný rodičovský príspevok u nás.

- Keď rodič, ktorý má poberať rodičovský príspevok, je taktiež maloletý.

- V prípade, keď dieťaťu nebola poskytnutá riadna starostlivosť.

- Ak bolo dieťa odňaté do pestúnskej či náhradnej starostlivosti alebo v prípade, že je zverené druhému rodičovi či inej fyzickej osobe, ktorú určil súd, zaniká nárok aj danému rodičovi.

Materské a rodičovské dávky v Kanade | Ako požiadať | Podrobný návod |

Ako požiadať o rodičovský príspevok?

Keď vám skončí materská dovolenka a poberanie materského príspevku, tak musíte o rodičovský požiadať. V tom prípade však potrebujete mať vybavený elektronický podpis. Druhou alternatívou je požiadať o neho písomnou formou, pričom žiadosť podávate na úrad práce, sociálnych vecí a rodiny. V tom prípade musíte vyplniť tlačivo, ktoré si stiahnete na stránke Ústredia práce, sociálnych vecí a rodiny.

Čo obsahuje žiadosť o rodičovský príspevok?

- Meno, priezvisko, dátum narodenia a rodné číslo osoby oprávnenej žiadať o túto sociálnu dávku.

- Informácie o samotnom dieťati.

- V prípade narodenia dieťaťa v zahraničí rodný list alebo obdobné tlačivo vydané príslušnou inštitúciou. Tie musia byť úradne preložené do slovenčiny.

Aká je výška rodičovského príspevku?

Mesačne môžete dostať sumu 280 eur alebo 383,80 eur v prípade, ak sa predtým na to isté dieťa vyplácalo aj materské alebo iná príbuzná dávka v niektorom zo štátov EÚ. To znamená, že ak žene či inej oprávnenej osobe nevznikol nárok na materské, v tom prípade dostáva od začiatku len túto nižšiu sumu. Matky či otcovia viacerých detí majú nárok na vyšší rodičovský príspevok. Vtedy dostane za každé ďalšie bábätko o 25 percent vyššiu sumu stanovenej sociálnej dávky.

Môžem popri poberaní rodičovského príspevku pracovať?

Poberanie rodičovského príspevku nie je viazané na čerpanie rodičovskej dovolenky. Na rodičovský príspevok má nárok oprávnená osoba, ak zabezpečuje riadnu starostlivosť o dieťa (osobne alebo inou plnoletou fyzickou alebo právnickou osobou) a spĺňa ďalšie podmienky nároku na tento príspevok. Pokiaľ žena nemá záujem zotrvávať na rodičovskej dovolenke, písomne oznámi zamestnávateľovi najmenej jeden mesiac vopred predpokladaný deň prerušenia alebo skončenia rodičovskej dovolenky. V takomto prípade nič nebráni jej nastúpeniu do práce na pracovné miesto podľa pôvodnej pracovnej zmluvy. Na rodičovskú dovolenku sa môže zamestnankyňa vrátiť a dočerpať jej zvyšok po dohode so zamestnávateľom najdlhšie do dňa, v ktorom dieťa dovŕši päť rokov veku, a ak ide o dieťa s dlhodobo nepriaznivým zdravotným stavom vyžadujúcim osobitnú starostlivosť, najdlhšie do dňa, v ktorom dieťa dovŕši osem rokov veku.

Môžem dať dieťa do škôlky popri poberaní rodičovského príspevku?

Úlohou rodiča je zabezpečiť dieťaťu riadnu starostlivosť. Do toho sa zahŕňa aj to, keď dajú dieťa do jasličiek či materskej škôlky. V tomto prípade im ani nezaniká nárok na rodičovskú dovolenku a zároveň sa im ani neznižuje výška príspevku. Dokonca môže zostať v škôlke po celý deň, nie je pravidlom, že tam môže chodiť len na štyri hodiny.

Na čo minúť rodičovský príspevok?

Rodičovský príspevok je určený na zabezpečenie riadnej starostlivosti o dieťa. To zahŕňa širokú škálu potrieb, od základných, ako sú strava a ošatenie, až po rozvojové aktivity a vzdelávanie. Základná výbava pre novorodenca: Miesto na spanie, kútik na hranie, kočík či nosič, cumlík, prebaľovacia podložka, hracia deka, vedierko či vanička na kúpanie, hrazda s hračkami a podobne. Oblečenie: 4× body s dlhým rukávom, 4× body s krátkym rukávom. Plienky: Jednorazové alebo ekologické plienky. Hračky a pomôcky na rozvoj: Hračky, ktoré podporujú rozvoj motoriky, zmyslov a kognitívnych schopností. Strava: Mlieko, príkrmy a ďalšie potraviny pre dieťa. Starostlivosť o zdravie: Lieky, vitamíny a zdravotné pomôcky. Jasle alebo opatrovateľka: Ak sa rodič rozhodne vrátiť do práce, príspevok môže pomôcť pokryť náklady na jasle alebo opatrovateľku.

Daňový bonus

Daňový bonus je daňové zvýhodnenie rodičov alebo iných osôb, ktorí vyživujú vlastné či iné dieťa (osvojené, dieťa druhého z manželov, prevzaté do starostlivosti). Na rozdiel od nezdaniteľných častí neznižuje základ dane z príjmov, ale až samotnú vypočítanú daň. Daňový bonus na dieťa si môže uplatniť len fyzická osoba. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí. Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Daňový bonus si môže uplatniť vždy len jeden z rodičov (resp. Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osobe).

Na získanie daňového bonusu v prvom rade stačí mať uvedené príjmy v akejkoľvek výške. Čím vyšší príjem (resp. v prípade SZČO podnikateľské príjmy mínus daňové výdavky. Ak si SZČO uplatňuje paušálne výdavky, tak podnikateľské príjmy mínus 60 % z týchto príjmov mínus odvody zaplatené do Sociálnej či zdravotnej poisťovne za SZČO - v tomto prípade sú paušálne výdavky SZČO síce na jednej strane výrazne výhodné (znižujú základ dane a teda aj daň), no na druhej strane nevýhodné (čím je nižší základ dane, tým skôr môže obmedziť sumu prípadného daňového bonusu).

Bonus sa v prvom rade ani nie vypláca, ale znižuje sa oň daň z príjmov. Až potom, čo sa daň znížená o bonus dostane na nulu, sa ide „k mínusu“. T. j. buď sa o sumu mesačného daňového bonusu znižuje jeho preddavok na daň zo sumy mesačnej mzdy. A ak je bonus vyšší ako tento preddavok, „prečnievajúca“ suma daňového bonusu zamestnancovi pristane na výplatnej pásky ako plusová suma, t. j. alebo si ho zamestnanec neuplatňuje na mesačnej báze a daňový bonus mu znižuje jeho celkovú daň z príjmov uvedenú v daňovom priznaní k dani z príjmov až po skončení roka (resp. v ročnom zúčtovaní dane, ak o tento zjednodušený spôsob požiadal svojho aktuálneho zamestnávateľa). Samozrejme, aj tu platí, že ak je celkový ročný daňový bonus vyšší ako celková daň, štát sumu bonusu vyplatí. Živnostník a iné SZČO si ho uplatňujú len na ročnej báze - t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci resp. apríli, máji či júni po skončení predmetného roka. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania.

Podmienky na uplatnenie daňového bonusu

Daňový bonus je možné uplatniť len na tzv. vyživované dieťa daňovníka, ktoré spĺňa požadované kritériá. Ide v prvom rade o podmienku tzv. nezaopatrenosti. Tieto podmienky vyplývajú najmä z § 33 a ďalších ustanovení zákona č. 595/2003 Z. z. a platného zákona o prídavku na dieťa (zákon č. 600/2003 Z. z.).

Ďalšou podmienkou je dosiahnutie potrebného minimálneho zdaniteľného príjmu daňovníka, ktorý si daňový bonus uplatňuje. Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov (napr. najčastejšie obaja rodičia/manželia), v prvom rade by sa mali dohodnúť, ktorý z nich si tieto deti (všetky) na účely daňového bonusu v rovnakom čase uplatní. Môže to byť v jednom čase len jedna osoba. Nemôžu si deti na tento účel „rozdeliť“.

Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/ 2003 Z. z. o prídavku na dieťa v znení neskorších predpisov. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu (§ 2 ods. 1 písm. dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania, najdlhšie však do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku, (okrem prípravných kurzov poskytovaných podľa zákona č. 5/2004 Z. z.). Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom, do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 18 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej škole [okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov], resp. Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia.

Ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem. Keďže sústavnou prípravou na povolanie štúdiom na strednej škole je aj obdobie bezprostredne nadväzujúce na skončenie štúdia, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, daňový bonus patrí rodičovi do konca školského roka, t. j. do 31.8.2025 bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, alebo sa zamestná, alebo začne dosahovať príjmy z podnikania.

Zánik nároku na daňový bonus

Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Príklad: Dieťaťu bol dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok so spätnou platnosťou od 11.3.2024. Nárok na daňový bonus zanikol od 1.2.2025.

Materské a rodičovské dávky v Kanade | Ako požiadať | Podrobný návod |

Výška daňového bonusu

Od 1. januára 2025 sa výška daňového bonusu na dieťa zmenila. Výška daňového bonusu závisí nielen od počtu detí, ale aj od výšky hrubého príjmu. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

Ako ovplyvňuje počet detí výšku daňového bonusu? Rodičia s viacerými deťmi môžu získať vyšší daňový bonus. To znamená, že ak máte napríklad dve deti, môžete si uplatniť daňový bonus až do výšky 36 % vášho základu dane. Ak máte deti tri, tento limit sa zvýši na 43 %. Počet detí teda priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť. Pozor však na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity. Čiastkový základ dane nemôže presiahnuť 1,5 násobok ročnej priemernej mzdy spred dvoch rokov. Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou.

Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. v roku 2025). Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

Príklady na výpočet výšky daňového bonusu

- Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus - 36 % z 1 000 eur, max. 200 eur.

- Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus - 29 % z 330 eur, max. 100 eur.

- Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 %.

- Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.

- Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.

- Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.

- Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (36 % z 25 500 = 9 180, max. 2 400 eur).

- Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Aké zmeny ohľadom daňového bonusu na dieťa sú platné od 1. 1. 2025?

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa:

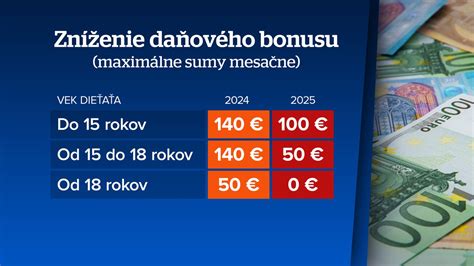

- Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie.

- Zmení sa aj výška bonusov na dieťa: do 15 rokov ide o 100 Eur mesačne na jedno dieťa alebo 50 Eur mesačne - ak má dieťa 15 - 18 rokov.

- Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90% z jeho celkových príjmov.

Ako a kedy si uplatniť daňový bonus?

V roku 2025 si môžete uplatniť daňový bonus na dieťa prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo. Ak si ho budete uplatňovať prostredníctvom zamestnávateľa, tak je potrebné ho o tom informovať a predložiť potrebné doklady (píšeme o nich nižšie). Daňový bonus si môžete uplatniť aj cez daňové priznanie. Za rok 2025 to bude možné najneskôr do 31. marca 2026. Zamestnanci vypĺňajú daňové priznanie typu „A“ a SZČO daňové priznanie typu „B“.

Doklady potrebné na uplatnenie daňového bonusu

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o:

- rodný list dieťaťa (na preukázanie vzťahu ku dieťaťu)

- doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu)

- potvrdenie o spoločnej domácnosti (je to dôležité napríklad pri dieťati zverenom do starostlivosti)

- potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti), resp.

Daňový bonus pre oboch rodičov?

Áno, daňový bonus na dieťa si môže uplatniť aj druhý rodič, avšak len jeden rodič naraz si ho môže uplatniť na jedno konkrétne dieťa za to isté obdobie. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napr. mať dostatočný zdaniteľný príjem). Ak sa situácia pri poberaní bonusu počas roka zmení (napr. zmena zamestnávateľa, zmena výšky príjmu, zmena nezaopatrenosti dieťaťa), je potrebné o tom informovať zamestnávateľa alebo zohľadniť v daňovom priznaní.

Príklad na výpočet výšky daňového bonusu: Pán Milan pracuje ako zamestnanec v Rakúsku, za rok 2023 jeho príjem znížený o odvody dosiahol sumu 35-tisíc eur. Daň z príjmu platil v Rakúsku, na Slovensku žiadne zdaniteľné príjmy nemal. Pretože jej príjem nepostačil na vyplatenie plnej sumy (12 mesiacov x 3 deti x 140 eur = 5 040 eur, pani Milada si podáva daňové priznanie, typ A. V daňovom priznaní si zapíše do riadkov 32 a 32a údaje svojho manžela a jeho čiastkový základ dane, sumu 35-tisíc eur. V súčte ich čiastkový základ dane dosiahne teda sumu 45 tisíc eur. Z tejto sumy predstavuje 34 percent sumu 15 300 eur. To znamená, že Finančná správa pani Milade doplatí sumu daňového bonusu do plnej výšky 5 040 eur.

Prídavok na dieťa a daňový bonus súčasne

Rodinné prídavky a daňový bonus sú dve rozdielne dávky alebo teda výhody, ktoré zastrešujú rôzne inštitúcie. Daňový bonus znižuje daň z príjmov fyzickej osoby. Môže si ho uplatniť jeden z rodičov na každé vyživované a nezaopatrené dieťa, ktoré s vami žije v domácnosti. Ak si chcete daňový bonus uplatniť, musíte dosiahnuť zdaniteľné príjmy zo závislej činnosti, podnikania alebo z inej samostatnej zárobkovej činnosti.

Príplatok k prídavku na dieťa je štátna sociálna dávka, ktorou štát pripláca oprávnenej osobe k prídavku na dieťa na výchovu a výživu nezaopatreného dieťaťa, na ktoré nemožno uplatniť daňový bonus podľa osobitného predpisu. Príplatok k prídavku na dieťa sa vypláca mesačne spoločne s prídavkom na dieťa.

Na nezaopatrené deti staršie ako 18 rokov pripadá nárok na daňový bonus vo výške 50 € a tiež prídavok na dieťa 60 €, spolu teda 110 €. Nárok na plný daňový bonus a zároveň prídavok na dieťa, teda v spoločnej výške 200 eur (140 € + 60 €) majú rodičia 55 % detí.

Na získanie plnej sumy daňového bonusu na dieťa musia mať obaja rodičia v súčte dostatočne vysoký príjem. Platí, že čím viac detí majú, tým vyšší príjem potrebujú na získanie plnej sumy. Odhadujeme, že na Slovensku je v roku 2023 približne 1,2 mil. nezaopatrených detí, ktorých rodičia majú nárok na prídavok na dieťa. Z tohto počtu je 93 % detí takých, ktoré majú pracujúcich rodičov, čo znamená, že ich rodičia si môžu uplatniť nárok na daňový bonus na dieťa. Nárok na plnú sumu daňového bonusu majú len tí rodičia, ktorí majú dostatočne vysoký pracovný príjem. To sa týka 72 % detí. Odhadujeme, že na Slovensku pripadá znížený daňový bonus na 22 % detí (100 % = všetky deti s aspoň jedným pracujúcim rodičom). Z regionálneho pohľadu je najviac takýchto detí vo východnej časti Slovenska.

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima (napr. 6-násobok minimálnej mzdy na rok 2025). Výška bonusu závisí od veku dieťaťa (do 15 rokov ide o 100 Eur mesačne na jedno dieťa alebo 50 Eur mesačne - ak má dieťa 15 - 18 rokov) a bonus sa podľa podmienok poskytuje buď na mesačnej báze alebo raz ročne pri daňovom priznaní. Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča.