Dôchodcovia, ktorí aj popri poberaní dôchodku aktívne pracujú, majú možnosť využiť určité daňové a odvodové úľavy, ktoré im môžu pomôcť optimalizovať ich príjmy. Kľúčovou je nezdaniteľná časť základu dane na daňovníka a odvodová odpočítateľná položka. V nasledujúcom texte sa detailne pozrieme na podmienky a pravidlá, ktoré určujú, kedy a ako si môžu dôchodcovia tieto výhody uplatniť, najmä s ohľadom na aktuálne zmeny a sumy platné pre rok 2025.

Nezdaniteľná časť základu dane na daňovníka

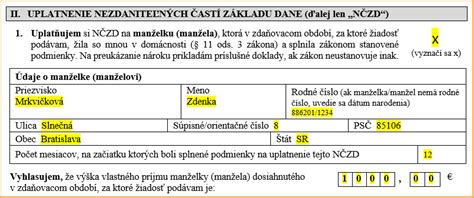

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu. To znamená, že čiastkový základ dane vyčíslený z tzv. pasívnych príjmov (napríklad z prenájmu nehnuteľnosti) sa do tohto nároku nezapočítava.

Suma nezdaniteľnej časti základu dane na daňovníka predstavuje 21,0-násobok sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia. Keďže suma životného minima k 1.1.2025 je stanovená vo výške 273,99 eura, nezdaniteľná časť základu dane na daňovníka predstavuje pre rok 2025 sumu 5 753,79 eura.

Podmienky uplatnenia nezdaniteľnej časti pre dôchodcov

Ak daňovník je poberateľom dôchodku už k 1.1.2025, má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v roku 2025 iba v prípade, ak ročná suma vyplateného dôchodku vrátane 13. dôchodku v roku 2025 v úhrne nepresiahne sumu nezdaniteľnej časti základu dane na daňovníka. V tomto prípade predstavuje nezdaniteľná časť základu dane na daňovníka rozdiel medzi sumou 5 753,79 eura a vyplatenou sumou dôchodku vrátane 13. dôchodku.

S účinnosťou od 1.7.2024 sa na účely výpočtu nezdaniteľnej časti základu dane na daňovníka k sume vyplateného posudzovaného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok.

Pracujúci dôchodcovia a dane

Príklady situácií

- Dôchodca s priznaným dôchodkom od 2.1.2025: Daňovníkovi bol priznaný starobný dôchodok od 2.1.2025. Naďalej dosahuje príjem z podnikania. Keďže k 1.1.2025 nebol poberateľom dôchodku, má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka v plnej výške.

- Dôchodca s ročným dôchodkom 10 200 eur: Daňovník poberá celý rok 2025 výsluhový dôchodok vo výške 850 eur, t. j. ročný dôchodok bude vo výške 10 200 eur. V roku 2025 dosahuje aj príjem zo závislej činnosti. Keďže suma jeho dôchodku presahuje nezdaniteľnú časť základu dane (5 753,79 eura), nárok na uplatnenie nezdaniteľnej časti nemá.

- Spätne priznaný dôchodok: V roku 2025 bol daňovníkovi spätne priznaný starobný dôchodok od 1.6.2023 vo výške 680 eur.

- Za rok 2023 daňovník nie je povinný opraviť svoju daňovú povinnosť, nakoľko v roku 2023 má nárok na uplatnenie NČZD na daňovníka, keďže nebol k 1.1.2023 poberateľom starobného dôchodku.

- Povinnosť opravy daňovej povinnosti má za rok 2024, a to podaním dodatočného daňového priznania, v ktorom zvýši základ dane o sumu uplatnenej nezdaniteľnej časti základu dane, keďže za rok 2024 mu nevznikol nárok na jej uplatnenie.

- Nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka mu nevznikne ani v roku 2025, nakoľko poberá starobný dôchodok celý rok 2025 a suma dôchodku vrátane 13. dôchodku vyplateného v roku 2025 presiahne sumu NČZD na daňovníka platnú pre rok 2025.

- Vdovský dôchodok a nezdaniteľná časť: Starobná dôchodkyňa dosahuje v roku 2025 príjem z osobnej asistencie ťažko postihnutej osoby a poberá aj vdovský dôchodok. Ak úhrn starobného dôchodku vrátane 13. dôchodku vyplateného v roku 2025 nepresiahne sumu 5 753,79 eura, vznikne daňovníčke nárok na uplatnenie NČZD na daňovníka vo výške rozdielu medzi sumou 5 753,79 eura a úhrnnou sumou vyplateného starobného dôchodku vrátane 13. dôchodku. Vdovský dôchodok sa do úhrnu dôchodku pre uplatnenie nezdaniteľnej časti základu dane za rok 2025 započíta.

- Poberateľ invalidného dôchodku a živnosť: Daňovník je poberateľom invalidného dôchodku. V roku 2025 začal podnikať a bude dosahovať príjem zo živnosti. Ak spĺňa podmienky (t.j. jeho dôchodok nepresahuje hranicu nezdaniteľnej časti), má nárok na jej uplatnenie.

- Príjem len z prenájmu nehnuteľnosti: Daňovník poberá starobný dôchodok vo výške 450 eur, t. j. ročný dôchodok má vo výške 5 400 eur. Daňovníkovi nevzniká nárok na uplatnenie NČZD na daňovníka, nakoľko poberá iba príjem z prenájmu nehnuteľnosti, ktorý nepatrí medzi príjmy, z ktorých je možné uplatniť NČZD.

- Výsluhový dôchodok zo zahraničia: U poberateľa výsluhového dôchodku zo zahraničia sa postupuje rovnako ako u poberateľa výsluhového dôchodku zo SR. Ak je daňovník poberateľom výsluhového dôchodku k 1.1.2025, potom mu nevzniká nárok na uplatnenie NČZD na daňovníka za rok 2025, ak jeho dôchodok presahuje stanovenú hranicu.

Odvodové úľavy pre pracujúcich dôchodcov

Seniori, ktorí pracujú na dohodu a zarobia viac ako 200 eur, si môžu požiadať u zamestnávateľa o odvodovú úľavu. Slúži na to dostupné tlačivo na stránke Sociálnej poisťovne (SP), ktoré senior vyplní a odovzdá zamestnávateľovi. Nárok na odvodovú úľavu teda nevzniká automaticky, je potrebné o ňu požiadať.

Seniori majú zároveň možnosť určiť si jednu dohodu na uplatnenie odvodovej odpočítateľnej položky (OOP). Ak má senior uzatvorené viaceré dohody, v jednom kalendárnom mesiaci si môže určiť na neplatenie poistného iba jednu z nich.

Poistné na invalidné poistenie neplatí zamestnanec, ktorý je dôchodkovo poistený po priznaní starobného dôchodku alebo predčasného starobného dôchodku.

Vplyv 13. dôchodku na nezdaniteľnú časť

Za rok 2025 sa vyplatený 13. dôchodok započítava do úhrnu dôchodku pre posúdenie nároku na nezdaniteľnú časť základu dane na daňovníka. Toto opatrenie má vplyv na celkovú sumu dôchodkových príjmov, ktoré môžu ovplyvniť, či a v akej výške si dôchodca môže túto úľavu uplatniť.