Daňový bonus je dôležitým daňovým zvýhodnením, ktoré môže výrazne pomôcť rodinnému rozpočtu. Jeho uplatnenie však podlieha prísnym zákonným podmienkam, ktoré sa v priebehu času menia. V tomto článku sa pozrieme na najčastejšie otázky týkajúce sa daňového bonusu, osobitne sa zameriame na situácie spojené s priznaním invalidného dôchodku dieťaťu a podmienky, ktoré musí daňovník splniť, aby si ho mohol uplatniť.

Čo je daňový bonus a kto si ho môže uplatniť?

Daňový bonus je v podstate forma daňového zvýhodnenia podľa § 33 zákona o dani z príjmov, ktorého výška sa odpočítava od celkovej dane. Na uplatnenie tohto zvýhodnenia musia byť splnené všetky zákonné podmienky.

Nárok na daňový bonus má každý daňovník, ktorý splní nasledovné podmienky:

- Dosiahne „aktívne“ zdaniteľné príjmy za zdaňovacie obdobie aspoň vo výške 2112,00 eur (pre rok 2014), a to z príjmov zo závislej činnosti (zo zamestnania) alebo z príjmov z podnikania a inej samostatne zárobkovej činnosti. Okrem dosiahnutia limitu minimálnej výšky týchto príjmov musí byť vykázaný aj základ dane z týchto príjmov.

- Vyživuje vo svojej domácnosti dieťa - vlastné, osvojené, manželky, v náhradnej starostlivosti, ktoré sa (podľa zákona o prídavku na dieťa) považuje za nezaopatrené.

- Preukáže nárok príslušnými dokladmi (kópia rodného listu dieťaťa, potvrdenie o návšteve školy, atď.).

Na uplatnenie daňového bonusu musí byť splnená podmienka, že limit 2 112,00 eur (pre rok 2014) musí byť dosiahnutý buď z príjmov zo závislej činnosti, alebo z podnikania a z inej samostatnej zárobkovej činnosti. Ak daňovník dosiahol v roku 2014 príjem zo závislej činnosti alebo z príjmu z podnikania a z inej samostatnej zárobkovej činnosti nižší ako 2 112,00 eur, nevzniká mu nárok na uplatnenie daňového bonusu. Ak otec dieťaťa po jeho narodení v roku 2014 nepoberal príjmy zo závislej činnosti, nevznikol mu nárok na poberanie daňového bonusu. Ak v roku 2015 bude poberať príjmy zo závislej činnosti, v bežnom mesiaci aspoň vo výške 176,00 eur, vznikne mu v bežnom mesiaci nárok na daňový bonus vo výške 21,41 eura.

Podmienka spoločnej domácnosti

Jednou zo stanovených podmienok pre uplatnenie nároku na daňový bonus je žitie v spoločnej domácnosti. To znamená, že daňovník vyživuje dieťa v domácnosti len vtedy, ak sú súčasťou domácnosti aj dieťa, aj daňovník.

Ak rozvedení rodičia naďalej vedú spoločnú domácnosť (podieľajú sa spoločne na nákladoch) aj napriek skutočnosti, že ich spoločné deti boli zverené do starostlivosti matky, môže si otec dieťaťa uplatniť nárok na daňový bonus. Otec dieťaťa musí spĺňať podmienku spoločnej domácnosti s dieťaťom tak, ako to predpokladá a definuje Občiansky zákonník v § 115 zákona. Pokiaľ by bývalí manželia iba bývali v jednom byte a neviedli by spoločnú domácnosť (neuhrádzali by spoločne náklady na svoje potreby a potreby detí), otec detí nemá nárok na daňový bonus - nie je splnená podmienka spoločnej domácnosti s vyživovanými deťmi, a to i v prípade, že bývalá manželka nemá nárok na daňový bonus z dôvodu nesplnenia niektorej podmienky na uplatnenie daňového bonusu.

Pri uplatnení nároku na daňový bonus je rozhodujúce, či posudzované dieťa žije s rodičom v spoločnej domácnosti. Podľa ustanovenia § 115 Občianskeho zákonníka domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhrádzajú náklady na svoje potreby. Rozdielny trvalý pobyt rodiča a dieťaťa nemá na uplatnenie nároku na daňový bonus žiaden vplyv. Podobne tak nemá vplyv rozdielna národnosť alebo občianstvo rodiča a dieťaťa.

Vyživované dieťa a jeho nezaopatrenosť

Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa v znení neskorších predpisov.

Za nezaopatrené dieťa sa považuje dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom alebo sa nemôže sústavne pripravovať na povolanie štúdiom, alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz. Toto platí i v prípade, ak študent do tejto vekovej hranice prestúpil na iný študijný odbor, alebo začal študovať na inej vysokej škole.

Sústavná príprava dieťaťa na povolanie je štúdium (na strednej alebo vysokej škole) v dennej forme. Dieťa, ktoré skončí denné štúdium na strednej škole, sa bude považovať pre účely uplatnenia nároku na daňový bonus za nezaopatrené do konca školského roka, v ktorom skončilo denné štúdium na strednej škole, t.j. do 31. augusta.

Ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem. Sústavnou prípravou na povolanie štúdiom na strednej škole je aj obdobie bezprostredne nadväzujúce na skončenie štúdia, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole. Daňový bonus patrí rodičovi do konca školského roka, t. j. do 31.8. bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, alebo sa zamestná, alebo začne dosahovať príjmy z podnikania.

Invalidný dôchodok a zánik nároku na daňový bonus

Ak je dieťaťu priznaný invalidný dôchodok, daňový bonus sa uplatňuje naposledy za mesiac, v ktorom boli splnené podmienky. Ak bol dieťaťu zamestnanca priznaný invalidný dôchodok, nárok na uplatnenie daňového bonusu počnúc mesiacom po mesiaci jeho priznania zaniká. Vyplýva to z ustanovenia § 33 ods. 5 ZoDP, podľa ktorého patrí daňovníkovi daňový bonus za každý mesiac, na začiatku ktorého boli splnené podmienky na jeho uplatnenie.

Nárok na daňový bonus si môže daňovník uplatniť iba na vyživované nezaopatrené dieťa, pričom podľa § 3 ods. 3 zákona č. 600/2003 zákona o rodinnom prídavku nezaopatrené dieťa nie je dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo poberá sociálny dôchodok.

Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Napríklad, ak bol dieťaťu dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok so spätnou platnosťou od 11.3.2024, nárok na daňový bonus zanikol od 1.2.2025.

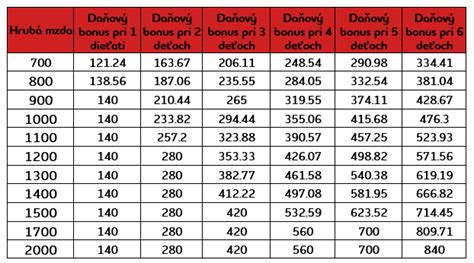

Daňový bonus na dieťa

Uplatnenie daňového bonusu spätne a potrebné doklady

Spätne po uplynutí zdaňovacieho obdobia si môže rodič dieťaťa uplatniť nárok na daňový bonus na vyživované dieťa, ak sú splnené podmienky na uplatnenie daňového bonusu u zamestnávateľa v „Žiadosti o vykonanie ročného zúčtovania …“, alebo prostredníctvom podaného daňového priznania.

Doklady preukazujúce nárok na daňový bonus:

- kópia rodného listu, alebo výpis z rodného listu, alebo

- potvrdenie školy, že dieťa (deti) žijúce s daňovníkom v domácnosti sa sústavne pripravuje na povolanie štúdiom, alebo

- potvrdenie príslušného úradu o poberaní prídavku na vyživované dieťa (deti), alebo

- potvrdenie príslušného úradu o tom, že dieťa (deti) sa považuje za vyživované a nemôže sa sústavne pripravovať na povolanie štúdiom, alebo vykonávať zárobkovú činnosť pre chorobu, alebo úraz.

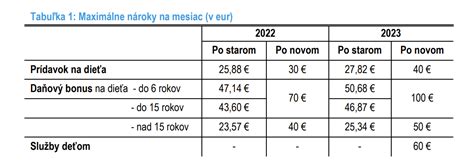

Zmeny v daňovom bonuse od januára 2025

Od januára 2025 platia už sumy daňového bonusu uvedené v § 33 ods. 1 ZDP. Tieto zmeny pocítia ľudia vo februárovej výplate. V rámci konsolidačného balíčka prišlo k zmenám aj pri daňovom bonuse:

- Pre rodičov detí do 15 rokov sa zmenila suma na 100 eur.

- Pre rodičov detí od 15 do 18 rokov je to 50 eur.

Od nového roka je bonus výhodnejší práve pre skupiny, ktoré poberajú nižšiu mzdu. Vláda zároveň zaviedla horný limit príjmu, po prekročení ktorého sa daňový bonus začne krátiť. Limit je stanovený na 1,5-násobok priemernej mesačnej mzdy. V roku 2023 bola priemerná mzda 1 430 eur, a teda limit na rok 2025 je 2 145 eur mesačne. Ak rodič tento limit presiahne, daňový bonus sa mu zníži o 1/10 rozdielu medzi jeho príjmom a limitom.

Napríklad ak má rodič mesačný príjem 2 500 eur, dostane znížený bonus. Pri dieťati do 15 rokov namiesto 100 eur dostane 98 eur a pri dieťati nad 15 rokov to vychádza na 48 eur.

Ďalšou zmenou je úprava výpočtu daňového bonusu. Ak príjem rodiča nebude dostatočne vysoký pri dosiahnutí základnej výšky bonusu, nárok bude možné očakávať pri podaní daňového priznania. Rodič môže započítať aj čiastkový základ dane druhého partnera, čím sa zníži strata spôsobená nižším príjmom. Zároveň sa ruší možnosť spätne dorovnať rozdiel medzi mesiacom vyplateným bonusom a skutočným ročným nárokom. Táto zmena môže spôsobiť komplikácie najmä pri nepravidelných príjmoch.

Zníženie základu dane

Nezdaniteľná časť na daňovníka

Suma základu dane daňovníka, ktorý poberá príjem zo závislej činnosti (brutto zdaniteľné príjmy mínus poistné), sa môže znížiť o tzv. nezdaniteľnú časť na daňovníka (§ 11 ods. 2 ZDP).

V rámci zdaňovacieho obdobia si môže daňovník/zamestnanec uplatniť mesačne u zamestnávateľa pri výpočte sumy jeho preddavku na daň nezdaniteľnú časť na daňovníka, a to vo výške jednej dvanástiny zo sumy nezdaniteľnej časti na daňovníka (v roku 2025 je suma 1/12 z nezdaniteľnej časti vo výške 479,48 €). Po skončení zdaňovacieho obdobia sa z celkového dosiahnutého základu dane „prepočíta“ výsledná suma nezdaniteľnej časti základu dane na daňovníka.

Nezdaniteľná časť na daňovníka je za rok 2025 v sume 5 753,79 € (21-násobok sumy životného minima platného k 1. 1. 2025). Ak základ dane daňovníka sa rovná alebo je nižší ako 92,8-násobok sumy životného minima platného k 1. 1. 2025, nezdaniteľná časť na daňovníka je 21-násobok sumy životného minima. Ak je základ dane vyšší ako 92,8-násobok sumy životného minima, nezdaniteľná časť na daňovníka je 44 % zo základu dane. Základ dane z príjmov zo závislej činnosti sa zníži pri výpočte ročnej daňovej povinnosti o túto daňovú úľavu „automaticky“, a to bez ohľadu na to, koľko mesiacov poberal daňovník príjem zo závislej činnosti.

Nárok na nezdaniteľnú časť základu dane na daňovníka nemá daňovník, ktorý je k 1. 1. 2025 poberateľom dôchodku (§ 11 ods. 6 ZDP) alebo ak mu bol dôchodok priznaný spätne k 1. 1. 2025. Možnosť znížiť základ dane o nezdaniteľnú časť na daňovníka majú poberatelia vyššie uvedených dôchodkov len v rámci ročného zúčtovania dane alebo v daňovom priznaní, a to len vo výške kladného rozdielu sumy nezdaniteľnej časti na daňovníka a vyplateným ročným úhrnom predmetného dôchodku.

Do úhrnu vymedzených dôchodkov sa počíta dôchodok vyplatený za obdobie od 1. 1. 2025 do 31. 12. 2025. Napríklad, invalidný dôchodok za december 2024, vyplatený v januári 2025, sa započítava do vlastného príjmu za rok 2025. Opačne, tieto dávky za december 2025, vyplatené v januári 2026, sa do vlastného príjmu za rok 2025 nezapočítavajú.

Nezdaniteľná časť na manželku/manžela

Daňovník si môže znížiť základ dane aj o nezdaniteľnú časť na manželku/manžela (§ 11 ods. 3 ZDP), ak spĺňa tieto podmienky:

- V príslušnom zdaňovacom období sa manžel/manželka starala o vyživované (§ 33 ods. 2 ZDP) maloleté dieťa.

- Manžel/manželka poberala peňažný príspevok na opatrovanie podľa § 40 zákona č. 447/2008 Z. z.

- Manžel/manželka bola zaradená do evidencie uchádzačov o zamestnanie.

- Manžel/manželka sa považuje za občana so zdravotným postihnutím podľa § 9 zákona č. 5/2004 Z. z., ak pre dlhodobo nepriaznivý zdravotný stav má pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 % v porovnaní so zdravou fyzickou osobou.

- Manžel/manželka sa považuje za občana s ťažkým zdravotným postihnutím podľa § 2 ods. 3 zákona č. 447/2008 Z. z., ak má mieru funkčnej poruchy najmenej 50 %.

Vlastným príjmom manžela/manželky je príjem vyplatený od 1. 1. 2025 do 31. 12. 2025 bez ohľadu na to, za aké obdobie patril.