Fyzické osoby, ktoré v roku 2024 dosiahli len príjmy zo zamestnania, môžu požiadať zamestnávateľa o ročné zúčtovanie dane. Ide o zjednodušený postup pre zamestnanca, nakoľko mu tým nevznikajú žiadne ďalšie povinnosti ani náklady v porovnaní s tým, že by si mal podávať sám daňové priznanie. Musí však rovnako dodržať určité lehoty a dodať potrebné podklady, aby mohol zamestnávateľ toto ročné zúčtovanie správne vykonať. Zamestnanec nesmie mať v roku 2025 príjmy zo živnosti, prenájmu, z prevodu hnuteľných či nehnuteľných vecí, zo zahraničia, alebo iné príjmy. Zamestnávateľ vykoná ročné zúčtovanie dane len na základe písomnej žiadosti zamestnanca, a to na predpísanom tlačive. Termín na predloženie žiadosti o ročné zúčtovanie dane za rok 2025 je najneskôr do 16. februára 2026. Spolu so žiadosťou musí predložiť všetky potrebné doklady na jeho vykonanie (napríklad potvrdenia o zdaniteľných príjmoch od iných zamestnávateľov, rodné listy detí, potvrdenia o škole, sobášny list a iné).

Ročné zúčtovanie preddavkov na daň zo závislej činnosti („ďalej len ročné zúčtovanie dane“) je vyrovnanie daňovej povinnosti zamestnanca za príslušné zdaňovacie obdobie. Upravuje ho zákon č. 595/2003 Z.z. o dani z príjmov v znení neskorších zmien a doplnkov (ďalej len „zákon o dani z príjmov“). Zamestnávateľ ho vykoná na základe písomnej žiadosti zamestnanca. Povinnosť podať daňové priznanie má každý daňovník, ktorého zdaniteľné príjmy presiahli v roku 2025 sumu 2 876,90 €.

O ročné zúčtovanie dane však môže požiadať len zamestnanec, ktorý nie je povinný podať daňové priznanie podľa § 32 zákona o dani z príjmov. Zamestnanec, ktorý v danom roku poberal zdaniteľné príjmy len zo závislej činnosti, t.j. zo zamestnania alebo z dohody o práci vykonávanej mimo pracovného pomeru (podľa § 5 zákona o dani z príjmov), zamestnanec, ktorý poberal v danom roku len príjmy, ktoré plynuli zo zdrojov na území Slovenskej republiky, zamestnanec, ktorý poberal príjmy, z ktorých sa daň vyberá zrážkou podľa § 43 zákona o dani z príjmov a neuplatnil si postup podľa § 43 ods. 7 zákona o dani z príjmov (t.z. neuplatní si ich „oddanenie“ s cieľom vrátenia zrážkovej dane), zamestnanec, ktorý nie je povinný podať daňové priznanie k dani z príjmov (t.z. nemal iné príjmy, ako napríklad príjem z prenájmu nehnuteľnosti), zamestnanec, ktorý nie je povinný zvýšiť svoj základ dane pri porušení podmienok starobného dôchodkového sporenia a doplnkového dôchodkového sporenia, ak si uplatnil odpočet nezdaniteľnej časti základu dane súvisiacej s niektorým z týchto dôchodkových sporení.

Čo je ročné zúčtovanie dane a kto ho môže využiť?

Ročné zúčtovanie dane je proces, ktorým zamestnanci vysporiadajú svoju daňovú povinnosť za uplynulé zdaňovacie obdobie prostredníctvom svojho zamestnávateľa. Je to alternatíva k podávaniu daňového priznania, ktorá je pre mnohých zamestnancov jednoduchšia a menej nákladná.

Kto môže požiadať o ročné zúčtovanie dane?

- Zamestnanec, ktorý v zdaňovacom období poberal zdaniteľné príjmy výlučne zo závislej činnosti (zo zamestnania alebo na základe dohôd mimo pracovného pomeru).

- Zamestnanec, ktorý poberal príjmy len zo zdrojov na území Slovenskej republiky.

- Zamestnanec, ktorý poberal príjmy, z ktorých sa daň vyberá zrážkou podľa § 43 zákona o dani z príjmov, a neuplatnil si spätné „oddanenie“ s cieľom vrátenia zrážkovej dane.

- Zamestnanec, ktorý nie je povinný podať daňové priznanie (t.j. nemal iné zdaniteľné príjmy, napríklad z prenájmu).

- Zamestnanec, ktorý neporušil podmienky starobného alebo doplnkového dôchodkového sporenia, ak si uplatnil odpočet nezdaniteľnej časti základu dane súvisiacej s týmito sporení.

Zamestnávateľ nemá právo zisťovať od zamestnanca, či skutočne spĺňa podmienku na vyrovnanie dane prostredníctvom zamestnávateľa cez ročné zúčtovanie. Od roku 2020 je možné zaslať tlačivo žiadosti po dohode so zamestnávateľom elektronicky. Ak sa zamestnanec nedohodne so zamestnávateľom na elektronickom doručení žiadosti, musí ju zamestnanec doručiť v listinnej forme. Zákon o dani z príjmov nestanovuje formu takejto dohody. Môže mať listinnú aj digitálnu formu.

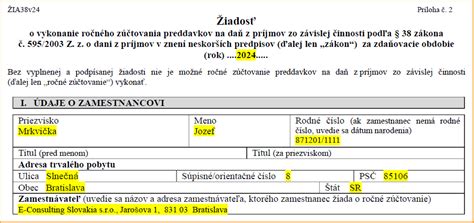

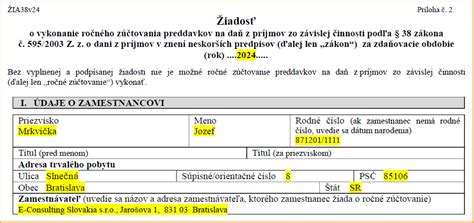

Žiadosť o vykonanie ročného zúčtovania

Žiadosť o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti vypĺňa zamestnanec zamestnávateľovi do 15.2. po skončení zdaňovacieho obdobia spolu s dokladmi na spracovanie ročného zúčtovania. V nadpise žiadosti zamestnanec uvádza rok, za ktorý žiada o vysporiadanie dane. Nasledujúcemu Vyhláseniu v časti I. venuje pozornosť obzvlášť cudzinec - nerezident. Ak si chce uplatniť v ročnom zúčtovaní dane nárok na niektorú z nezdaniteľných častí alebo daňový bonus.

Kto môže požiadať o vykonanie ročného zúčtovania dane za rok 2025?

- Zamestnanec, ktorý v danom roku poberal zdaniteľné príjmy len zo závislej činnosti, t.j. zo zamestnania alebo z dohody o práci vykonávanej mimo pracovného pomeru (podľa § 5 zákona o dani z príjmov).

- Zamestnanec, ktorý poberal v danom roku len príjmy, ktoré plynuli zo zdrojov na území Slovenskej republiky.

- Zamestnanec, ktorý poberal príjmy, z ktorých sa daň vyberá zrážkou podľa § 43 zákona o dani z príjmov a neuplatnil si postup podľa § 43 ods. 7 zákona o dani z príjmov (t.z. neuplatní si ich „oddanenie“ s cieľom vrátenia zrážkovej dane).

- Zamestnanec, ktorý nie je povinný podať daňové priznanie k dani z príjmov (t.z. nemal iné príjmy, ako napríklad príjem z prenájmu nehnuteľnosti).

- Zamestnanec, ktorý nie je povinný zvýšiť svoj základ dane pri porušení podmienok starobného dôchodkového sporenia a doplnkového dôchodkového sporenia, ak si uplatnil odpočet nezdaniteľnej časti základu dane súvisiacej s niektorým z týchto dôchodkových sporení.

Vyplnenú a podpísanú žiadosť musí zamestnanec predložiť svojmu zamestnávateľovi najneskôr do 16. februára 2026. Spolu so žiadosťou musí predložiť všetky potrebné doklady na jeho vykonanie (napríklad potvrdenia o zdaniteľných príjmoch od iných zamestnávateľov, rodné listy detí, potvrdenia o škole, sobášny list a iné).

Ak mal zamestnanec za rok 2025 viacerých zamestnávateľov, ktorého z nich môže požiadať o vykonanie ročného zúčtovania dane? Zamestnanec môže o vykonanie ročného zúčtovania dane požiadať ktoréhokoľvek zamestnávateľa, u ktorého počas roka 2025 pracoval. Ak zamestnanec v roku 2025 neuplatňoval nezdaniteľnú časť základu dane na daňovníka a daňový bonus u žiadneho zamestnávateľa, ktorý je platiteľom dane, zamestnávateľ, ktorého požiada o vykonanie ročného zúčtovania dane, na ne prihliadne dodatočne pri ročnom zúčtovaní, ak zamestnanec preukáže, že na uplatnenie nezdaniteľnej časti základu dane na daňovníka a na daňový bonus mal nárok.

Zamestnanec, ktorý mal viacerých zamestnávateľov, bude potrebovať doložiť k žiadosti o vykonanie ročného zúčtovania potvrdenia o zdaniteľnej mzde za rok 2025 od všetkých zamestnávateľov („Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti a ďalších údajoch podľa § 39 ods. 5 zákona č. 595/2003 Z.z.“). Ak zamestnanec nepožiada do 16. februára 2026 zamestnávateľa o vykonanie ročného zúčtovania dane alebo nepredloží všetky potrebné doklady v stanovenom termíne, zamestnávateľ nesmie ročné zúčtovanie zamestnancovi vykonať a zamestnanec bude povinný podať daňové priznanie sám.

Časti žiadosti o ročné zúčtovanie dane

Žiadosť o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti sa podáva zamestnávateľovi do 15.2. spolu s príslušnými dokladmi.

Časť I. Vyhlásenie

V tejto časti zamestnanec uvádza rok, za ktorý žiada o vysporiadanie dane. Osobitnú pozornosť by mali venovať cudzinci - nerezidenti, ak si chcú uplatniť nárok na nezdaniteľné časti alebo daňový bonus. V takom prípade je dôležité, či úhrn zdaniteľných príjmov zo zdrojov na území Slovenskej republiky tvorí aspoň 90% z úhrnu celosvetových príjmov zamestnanca.

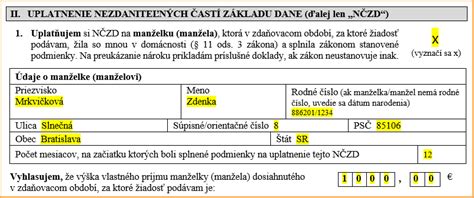

Časť II. Uplatnenie nezdaniteľných častí základu dane

V tejto časti si zamestnanec uplatňuje nárok na nezdaniteľné časti základu dane. Ide najmä o:

- Nezdaniteľná časť základu dane na daňovníka: Nárok na ňu má každý zamestnanec, ktorý dosiahol zdaniteľné príjmy v zdaňovacom období. Zamestnanec, ktorý je k 1.1. poberateľom starobného, výsluhového alebo predčasného starobného dôchodku, má na túto nezdaniteľnú časť nárok automaticky, ak jeho ročný dôchodok nepresiahol sumu nezdaniteľnej časti základu dane (5 753,79 €). V prípade, ak mu bol dôchodok priznaný spätne k 1.1., musí si uplatniť nezdaniteľnú časť základu dane dodatočne podaním daňového priznania.

- Nezdaniteľná časť základu dane na manželku/manžela: Preukazuje sa sobášnym listom a čestným vyhlásením zamestnanca o výške vlastného príjmu manželky/manžela.

- Nezdaniteľná časť na príspevky do 3. piliera (DDS): Zamestnanec, ktorý si počas roka 2024 prispieval do doplnkového dôchodkového sporenia a splnil podmienky, označí príslušný bod.

Časť III. Uplatnenie daňového bonusu na vyživované dieťa (deti)

V tejto časti si zamestnanec uplatňuje daňový bonus na dieťa, ak si ho neuplatňoval u zamestnávateľa počas roka alebo mu nebol vyplatený v niektorých mesiacoch. Nárok na daňový bonus si môže rodič uplatňovať na dieťa, ktoré je vyživované, nezaopatrené a žije s daňovníkom v spoločnej domácnosti. Preukazuje sa rodným listom dieťaťa a potvrdením o návšteve školy.

Časť IV. Daňový bonus na zaplatené úroky

Zamestnanec uvádza nárok na daňový bonus na zaplatené úroky z úveru na bývanie. Je to suma vo výške 50 % zo zaplatených úrokov, najviac do výšky 400 eur ročne. Uplatňuje sa len na zmluvy o úvere na bývanie uzatvorené po 31.12.2017.

Časť V. Poistné a príspevky

Zamestnanec, ktorý si v priebehu zdaňovacieho obdobia platil poistné a príspevky sám (napr. nedoplatok z ročného zúčtovania poistného na verejné zdravotné poistenie), si ich môže dodatočne uplatniť pri vyčíslení základu dane. Predkladá sa hodnoverný doklad.

Časť VI. Zamestnanecká prémia

V tejto časti žiada zamestnanec o priznanie a vyplatenie zamestnaneckej prémie, ak mu na ňu vznikol nárok.

Časť VII. Poukázanie podielu zaplatenej dane

Zamestnanec vyznačuje, či chce darovať 2% alebo 3% zo zaplatenej dane rodičom alebo neziskovej organizácii.

Dôležité termíny a doklady

Zamestnanec musí podať žiadosť o vykonanie ročného zúčtovania dane svojmu zamestnávateľovi najneskôr do 16. februára 2026. Súčasne je potrebné predložiť všetky relevantné doklady, ktoré preukazujú nárok na uplatnenie nezdaniteľných častí a daňových bonusov.

Medzi najčastejšie doklady patria:

- Potvrdenie o zdaniteľných príjmoch od všetkých zamestnávateľov za rok 2025.

- Doklad o poberaní dôchodku (rozhodnutie o priznaní dôchodku, doklad o celkovej ročnej sume vyplateného dôchodku).

- Sobášny list a čestné vyhlásenie o príjmoch manželky/manžela.

- Doklad o zaplatených príspevkoch na doplnkové dôchodkové sporenie.

- Rodné listy detí, potvrdenie o návšteve školy, potvrdenie o poberaní rodinného prídavku.

- Potvrdenie z banky o výške zaplatených úrokov z úveru na bývanie.

- Doklady preukazujúce zaplatené poistné a príspevky.

Spracovanie ročného zúčtovania zamestnávateľom

Zamestnávateľ je povinný vykonať ročné zúčtovanie dane za zamestnancov, ktorí o to požiadali, v termíne najneskôr do 31. marca 2026. Následne je do 30. apríla 2026 povinný vydať zamestnancovi potvrdenie o vykonanom ročnom zúčtovaní. V prípade, že zamestnanec mal preplatok na dani, zamestnávateľ ho vráti najneskôr pri zúčtovaní mzdy za apríl 2026. Ak vznikol nedoplatok na dani (presahujúci 5 eur), zamestnávateľ ho zrazí zo mzdy najneskôr do konca roka 2026.

Žiadosť o vykonanie ročného zúčtovania preddavkov na daň z príjmov (SK)

Za nevykonanie ročného zúčtovania dane hrozí zamestnávateľovi pokuta od správcu dane.