Živnostník (SZČO) rieši veľa vecí sám a keď ho vyradí choroba, otázky pribúdajú rýchlejšie než teplota. Počas dočasnej pracovnej neschopnosti (PN) majú živnostníci určité práva a povinnosti, pričom otázka, či si môžu počas PN uplatňovať výdavky na pohonné hmoty, je jednou z dôležitých oblastí.

Nemocenské dávky a povinnosti SZČO počas PN

Samostatne zárobkovo činné osoby (SZČO) majú po splnení určitých podmienok nárok na nemocenské dávky počas dočasnej PN, ktoré im vypláca Sociálna poisťovňa. Nárok na nemocenské upravuje zákon č. 461/2003 Z. z.

Podmienky nároku na nemocenské

- Nárok na nemocenské má živnostník, ktorý je povinne sociálne poistený a jeho dlh voči Sociálnej poisťovni nie je vyšší ako 5 eur.

- Dôležité je mať zaplatené poistné na nemocenské poistenie za posledných 10 rokov alebo od vzniku nemocenského poistenia do mesiaca, ktorý predchádza vzniku poistnej udalosti.

- Ak nemocenské poistenie trvalo nepretržite najmenej od 1. januára roka predchádzajúceho roku, v ktorom vznikol dôvod na poskytnutie dávky, nárok na nemocenské vzniká. V opačnom prípade nárok na nemocenské zaniká.

PN sa vypláca maximálne 52 týždňov od jej vzniku.

Výška nemocenského

Nemocenské dávky sa určujú z denného vymeriavacieho základu alebo pravdepodobného denného vymeriavacieho základu.

- Prvé 3 dni PN: Výška nemocenskej dávky je 25 % vymeriavacieho základu (VZ).

- Od 4. dňa PN: Výška nemocenskej dávky je 55 % VZ.

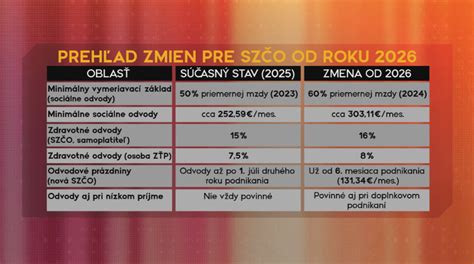

Väčšina živnostníkov platí minimálne odvody. Ak živnostník platil celý minulý rok minimálne sociálne odvody (minimálny VZ v roku 2013 je 393 eur, z neho živnostníci platia minimálne sociálne odvody 130,27 eur mesačne), splnil podmienku existencie nemocenského poistenia po dobu 270 dní za posledné dva roky a má nárok na nemocenské dávky.

Príklad výpočtu:

Ak má mesiac napríklad 30 dní, živnostník platí minimálne odvody a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 144,06 eura. Za celý mesiac by musel inak zaplatiť 216,13 eura. Živnostníkom, ktorí majú vyšší príjem a poistné platia z vyššieho vymeriavacieho základu, sa odvody počítajú z ich skutočného vymeriavacieho základu. Ak živnostník ochorie v mesiaci, ktorý má 30 dní, v prípade, že platí odvody z vymeriavacieho základu 1 200 eur a na péenke bol desať dní, za daný mesiac musí zaplatiť sociálne odvody v sume 265,20 eura. Zároveň z poisťovne dostane nemocenskú dávku viac ako 180 eur.

Ako požiadať o nemocenské

Spôsob podania žiadosti o nemocenské dávky u živnostníka sa líši v závislosti od formy PNky:

- Elektronicky (ePN): Lekári sú povinní vystavovať/ukončovať PN od 1.1.2024. Vystavenie ePN lekárom je automaticky považované za žiadosť o dávku, ktorú posúdi a vybaví Sociálna poisťovňa.

- Papierovo: V papierovej forme sa PN vystavuje/ukončuje výlučne v špecifických prípadoch. Živnostník vyplní a podpíše časť „Vyhlásenie poistenca“ na II. dielu tlačiva „Potvrdenie o dočasnej pracovnej neschopnosti“. Počas trvania dočasnej pracovnej neschopnosti živnostník zasiela Sociálnej poisťovni II. diel tlačiva „Potvrdenie o dočasnej pracovnej neschopnosti“ o trvaní dočasnej pracovnej neschopnosti. Ak dočasnú PN lekár ukončí, živnostník podpíše IV. diel tlačiva a opäť zašle na pobočku Sociálnej poisťovne.

Výplata nemocenských dávok

Nemocenská dávka sa vypláca za kalendárne dni na účet príjemcu dávky v banke alebo v hotovosti poštovou poukážkou, ak príjemca dávky v žiadosti neurčil spôsob výplaty dávky. Dávka sa spravidla vypláca mesačne pozadu, najneskôr do konca kalendárneho mesiaca, za ktorý nemocenská dávka patrí. Sociálna poisťovňa oznamuje poberateľovi dávky výplatu dávky prostredníctvom jeho Elektronického účtu poistenca.

Povinnosti a odvody počas PN

Počas práceneschopnosti má poistenec práva, ale aj povinnosti. Živnostník je povinný platiť odvody počas PN. V niektorých prípadoch, ak je súčasne zamestnancom, študentom, na materskej alebo dôchodku, môže existovať výnimka z platenia preddavkov na zdravotné poistenie.

Sociálna poisťovňa pripomína, že v období práceneschopnosti (dokladovanej lekárom) nemusia SZČO platiť poistné, a to ani v prípade, ak im nevznikne nárok na dávku nemocenské. Poistné v takom prípade SZČO neplatia odo dňa uznania dočasnej PN lekárom, pričom samotné poistenie im naďalej trvá. Ak by však PN trvala dlhšie ako 52 týždňov, po uplynutí tohto obdobia si SZČO poistenie musia samé prerušiť v príslušnej pobočke Sociálnej poisťovne. Poistné tak po ukončení PN zaplatí SZČO len za tie dni, keď už bola práceschopná. Ak by platila poistné aj počas PN-ky v plnej výške, vznikol by preplatok.

Daňové výdavky SZČO

Samostatne zárobkovo činné osoby si môžu do svojich daňových výdavkov uplatniť výdavky spojené s používaním motorového vozidla, ktoré používajú na dosiahnutie zdaniteľných príjmov. Pre správne určenie výšky týchto daňovo uznateľných výdavkov je potrebné vedieť, o aké motorové vozidlo ide.

Pravidlá pre určenie daňovo uznateľných výdavkov (nákladov) spojených s používaním motorových vozidiel stanovuje zákon č. 595/2003 Z. z. o dani z príjmov. Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eura. Živnostník má povinnosť podať daňové priznanie elektronicky. Lehota na podanie daňového priznania k dani z príjmov za rok 2025 je do 31. marca.

SZČO si môže uplatniť daňové výdavky dvoma spôsobmi:

- Paušálne výdavky: vo výške 60 % z úhrnu príjmov (t. j. z príjmov z podnikania podľa § 6 ods. 1 a inej samostatnej zárobkovej činnosti podľa § 6 ods. 2 ZDP), maximálne do výšky 20 000 eur ročne. Ak živnostník uplatní paušálne výdavky, v sumách výdavkov sú zahrnuté všetky výdavky živnostníka okrem zaplateného poistného a príspevkov, ktoré je povinný platiť v súvislosti s dosahovaním príjmov zo živnosti.

- Skutočné preukázateľné výdavky: na základe vedenia daňovej evidencie (§ 6 ods. 11 ZDP) alebo účtovníctva. Pri uplatňovaní skutočných (preukázateľných výdavkov) daňovník môže viesť daňovú evidenciu, jednoduché účtovníctvo alebo podvojné účtovníctvo.

Výdavky na dopravu

Ak živnostník využíva na svoju podnikateľskú činnosť motorové vozidlo, môže si uplatniť výdavky na spotrebované pohonné látky. Má možnosť vybrať si z troch spôsobov uplatňovania týchto výdavkov:

- podľa spotreby uvedenej v osvedčení o evidencii alebo v technickom preukaze (zvýšená o 20 %), alebo ak sa v týchto dokladoch spotreba neuvádza, vychádza sa z doplňujúcich údajov výrobcu alebo predajcu a takáto spotreba sa zvyšuje o 20 %.

- na základe dokladov o nákupe pohonných látok najviac do výšky vykázanej z prístrojov satelitného systému sledovania prevádzky vozidiel (GPS).

- vo forme paušálnych výdavkov do výšky 80 % z celkového preukázateľného nákupu pohonných látok za príslušné zdaňovacie obdobie.

Okrem výdavkov na pohonné látky si môže živnostník uplatniť aj základnú náhradu za každý jeden kilometer jazdy. Od 1.5.2024 je suma základnej náhrady za jeden km jazdy stanovená Opatrením MPSVaR č. 73/2024 Z. z. Pre jednostopové vozidlá a trojkolky je to 0,059 eura a pre osobné cestné motorové vozidlá je to 0,213 eura.

Auto zaradené do obchodného majetku

Pri používaní motorového vozidla zaradeného do obchodného majetku si môže daňovník pri uplatňovaní výdavkov na spotrebu pohonných látok podľa § 19 ods. 2 písm. l) zákona o dani z príjmov vybrať jeden z vyššie uvedených spôsobov. Ak daňovník využíva motorové vozidlo len v súvislosti s príjmami z podnikania a účtuje o ňom ako o obchodnom majetku, neznamená to, že uplatnením 80 % paušálnych výdavkov na pohonné látky deklaruje používanie vozidla aj na súkromné účely.

V prípade osobného automobilu - plug-in hybridu dochádza k spotrebe dvoch rôznych PHL - elektriny a benzínu. Daňovník nemôže v rámci jednej jazdy vykonanej plug-in vozidlom uplatňovať daňové výdavky na spotrebované PHL kombinovaním spôsobov podľa bodu 1a a bodu 2 v § 19 ods. 2 písm. l) zákona o dani z príjmov. V prípade, že satelitný spôsob sledovania jázd a spotreby nie je možné využiť pri elektrickom pohone, potom daňovník môže postupovať len podľa § 19 ods. 2 písm. l) bod 1 bod 1a zákona a spotrebu podľa satelitu pri benzínovom pohone môže použiť len ako podklad k celkovému vyúčtovaniu evidencie jazdy podľa § 19 ods. 2 písm. l) bod 1 bod 1a zákona.

Ako vypočítať koncentráciu pesticídu?

Súkromné auto na podnikateľské účely

Ak podnikateľ, resp. SZČO použije na pracovnú cestu svoje vlastné osobné motorové vozidlo, ktoré nemá zaradené do obchodného majetku, môže do daňových výdavkov uplatniť:

- preukázateľne vynaložené výdavky na spotrebu pohonných látok a základnej sadzby náhrady za každý jeden km jazdy podľa zákona o cestovných náhradách, pričom musí viesť evidenciu jázd, resp.

- paušálne výdavky do výšky 50 % z celkového preukázaného nákupu pohonných látok za príslušné zdaňovacie obdobie primeraného počtu najazdených kilometrov podľa stavu tachometra na začiatku a na konci príslušného zdaňovacieho obdobia pre každé motorové vozidlo samostatne, pričom sa nebude viesť žiadna evidencia, okrem stavu tachometra na začiatku a na konci zdaňovacieho obdobia.

Uvedené však platí len za podmienky, že ani v minulosti toto vlastné osobné motorové vozidlo nebolo zaradené do jeho obchodného majetku. Ak podnikateľ nejazdí veľa, môže si v nákladoch uplatniť iba občasné používanie súkromného auta. Auto teda ostáva stále súkromné, len ho podnikateľ/spoločník/zamestnanec používa na firemné účely. V tomto prípade musí viesť evidenciu jázd, mať tieto jazdy zdokladované (bločkami za tankovanie, potvrdeniami z obchodných rokovaní a pod.) a musia súvisieť s dosahovaním príjmov.

Nemôže si uplatniť náklady na opravy a údržbu či poistku, ale uplatní si náhrady za spotrebované pohonné hmoty, náhrady za každý prejazdený kilometer 0,183 EUR a aj paušálne stravné. Nákladom je teda vyplatená náhrada. Cestovná náhrada na strane zamestnanca resp. spoločníka eseročky je čistým príjmov bez daní a odvodov.

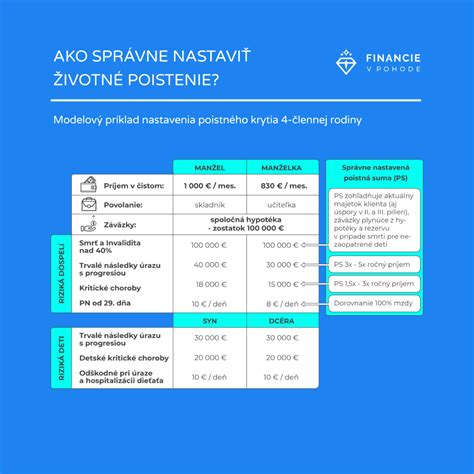

Komerčné poistenie práceneschopnosti

Okrem odvodov do Sociálnej poisťovne si môžu podnikatelia (SZČO a konatelia s.r.o.) riešiť poistenie práceneschopnosti aj komerčným poistením PNky v poisťovniach. Toto poistenie im zabezpečí finančnú kompenzáciu v prípade dlhodobej PN, ktorá im pomôže pokryť ich výdavky.