Druhá vec, ktorú musíte ako žiadateľ o úver spĺňať, je dostatočný príjem. Pri žiadosti o hypotéku dávate banke súhlas s overením príjmu zo Sociálnej poisťovne. Ak potrebujete špeciálne potvrdenie o príjme, obráťte sa na zamestnanca banky, ktorý vám určite ochotne pomôže. Čo sa týka výšky príjmu, ten musí byť dostatočný na to, aby ste úver mohli splácať.

Hypotekárny úver má tieto základné vlastnosti:

- je určený na financovanie bývania

- nízke mesačné splátky vyplývajú z dlhodobej splatnosti

- vždy je podmienkou založiť nehnuteľnosť ako zábezpeku za požičané financie

- poistenie nehnuteľnosti alebo domácnosti je povinnou súčasťou úveru

- úver môžete kedykoľvek splatiť úplne alebo čiastočne aj predčasne, s poplatkom maximálne 1 % zostávajúcej výšky.

Štandardne ľudia počas splácania hypotéky ručia nehnuteľnosťou, na ktorú si vzali úver. Ručenie znamená, že založenú nehnuteľnosť nemôžete až do splatenia hypotéky predať.

80 % hypotéka vs. 20 % vlastné zdroje: Rátajte s tým, že by ste mali mať našetrené 20 % zo sumy. V tomto prípade zvážte aj inú možnosť - tzv. kombinované financovanie, kde banka ponúka hypotéku do 80 % hodnoty založenej nehnuteľnosti a zvyšok vám vie dofinancovať cez zvýhodnený spotrebný úver, ktorý je určený na dofinancovanie bývania. Výhodou je, že hypotéku celkovo menej preplatíte, pretože spotrebný úver vyplatíte rýchlo, maximálne do 8 rokov.

Tiež vám nejako nesedí slovné spojenie „hypotéka pre seniorov“? Neznie to úplne divne, ale trošku ako „pôžičky na jachtičky pre babičky“...toto by asi nezískalo zlatý klinec ako slogan roka, ale predsa len: trh je trh a kde je dopyt, tam by mala byť aj ponuka. Existujú na našom malom finančnom úverovom trhu aj hypotéky pre starších a pokročilých, pre seniorov? Či pre dôchodcov, napríklad invalidných? Majú seniori a dôchodcovia šancu hypotéky získať? Čítajte a dozviete sa, ako to vyzerá.

Podmienky sú rovnaké pre všetkých

Na našom finančnom trhu existujú napríklad špeciálne účty pre dôchodcov. V podstate zvýhodnené. Pri hypotékach a vlastne úveroch všeobecne ale špeciálne produkty určené seniorom alebo poberateľom dôchodkov neexistujú. Až na jeden, ktorý je vymyslený pre majiteľov nehnuteľností s nižšími príjmami, ten ale na Slovensku dostupný nie je.

Dostatočný príjem

Pre seniorov, ale aj pre poberateľov dôchodkov - slušne napísané - obtiažne splniteľná podmienka. Súčasné starobné a iné dôchodky v našej krajine nie sú, až na výnimky to, čo sa dá nazvať dostatočný príjem. Popri dlhodobej splatnosti to tiež nie je parameter nastavený ústretovo pre seniorov.

Potrebuje vôbec dôchodca hypotéku?

Toto nie je hypotetická, ale praktická otázka k veci. Aby to bolo spravodlivé: ak dôchodca hypotéku potrebuje, mal by mať možnosť ju získať. Reálne je to o niečo zložitejšie. Na akýkoľvek finančný produkt nemá nikto finančný alebo možno morálny či dokonca zásluhový nárok. Peniaze sa nepožičiavajú za službu vlasti, ale za peniaze. A podmienky určuje veriteľ.

Skúsme to inak: je vysoký predpoklad, že bežný senior vlastní nejakú nehnuteľnosť. To je predsa tiež jedna z podmienok získania hypotéky. Ručím nehnuteľnosťou a nevadí, že už mám svoj vek a mám relatívne nízky dôchodok...alebo vadí? Áno, aj nie…

Limity nepustia

Vekové limity na získanie hypotéky na Slovensku sú do 65 rokov, výnimočne do 70 a hypervýnimočne do 75. Nejde ale o vek seniora v deň požiadania o hypotéku, ale v deň jej splatenia. Z toho logicky vyplýva, že senior bude splácať hypotéku kratší čas a bude platiť vyššiu splátku. Ak mu to teda výška jeho dôchodku dovolí. Ďalšia možnosť je, že senior hypotéku síce získa, ale na nižšiu sumu, ako požiadal.

Buďme ale realistickí: ak máte viac než 55 rokov, v niektorých bankách už tento vek považujú za nie veľmi „kóšer“. Hypotéku vám síce pri splnení ostatných podmienok schvália, ale znížia vám vekový limit jej splatenia. Splácať budete kratšie a vo vyšších splátkach.

Minimálne a maximálne

Nezabúdajme aj na to, že banky limitujú nielen vekovú, ale aj časovú hranicu splácania hypotéky. Aktuálne je to na Slovensku minimálne od 1 až 5 rokov. Pri tých nižších splatnostiach je to ale už na hrane, skôr sú bežné pre spotrebné úvery a nie hypotéky. No a maximálne limity splácania hypoték sú 30, v niektorých bankách až 40 rokov.

A čo ak mám ručiteľa, ktorý podmienky spĺňa?

Pri hypotékach je úplne bežné, že do procesu vstupuje ručiteľ či spoludlžník. Ten, čo ručí svojím majetkom alebo príjmom a v prípade problému aj dlh spláca. Ručiteľmi sú často práve rodičia alebo starí rodičia, seniori. Dá sa to ale aj naopak? Samozrejme, síce opäť s limitmi, ale dá. S tým, že v niektorých bankách môžu byť solidárnymi spoludlžníkmi nielen príbuzní.

Ak budete vo vašej banke konzultovať možnosť hypotéky a nespĺňate podmienku veku či výšky príjmu, možno vám navrhnú ďalšiu možnosť. Ak máte spoludlžníka, ktorý podmienky spĺňa, hypotéku môže vziať na seba on. A vy môžete ručiť svojou nehnuteľnosťou.

Možnosť hypotetická...

…a čisto informačná. Okrem štandardných hypoték a predhypotečných úverov existujú aj špeciálne hypotéky. Sú to stále ešte hypotéky, teda úvery na bývanie s ručením nehnuteľnosťou. Majú ale rôzne nastavenia, princípy a možnosti splácania. Sú to offsetové, variabilné, americké, austrálske a reverzné hypotéky.

Pre seniorov by bola ideálna tá posledná. Čisto hypoteticky, na Slovensku tento typ hypotéky neponúka žiadna banka. Funguje to tak, že majiteľ si požičiava peniaze proti hodnote svojej nehnuteľnosti. Bez prevodu alebo s prevodom vlastníckeho práva. S podmienkou doživotného bývania v nehnuteľnosti a vyplácania renty. Dlh je splatený z výťažku predaja nehnuteľnosti po smrti majiteľa.

Situácia dôchodcov pri žiadosti o úver

Aká je situácia dôchodcov, pokiaľ potrebujú pôžičku? Rozhodne nie je situácia beznádejná. Ak dôchodca žiada o pôžičku od banky, každý z nich je posudzovaný individuálne. Každá banka má svoje kritéria a požiadavky pri schvaľovaní pôžičky a povolenom prečerpaní pre seniorov.

V prípade úverov na bývanie počet klientov, ktorým splatenie hypotéky vychádza až po sedemdesiatke, v bankách výrazne rastie. "Aktuálne už pri každom desiatom úvere bude jeden z dlžníkov pri splatení úveru starší ako 70 rokov," konštatuje finančný analytik OVB Allfinanz Slovensko Marián Búlik. Banky však v tomto prípade majú úver zabezpečený nehnuteľnosťou, čo riziko problémov pri možnom nesplácaní znižuje.

Ak si chcete dôchodca požičať, mal by si dať pozor najmä na preplatenie úveru. Dôležité je sledovať nielen výšku úrokovej sadzby, ale hlavne ročnú percentuálnu mieru nákladov (RPMN). RPMN vyjadruje výhodnosť úveru lepšie než úrok. Do úvahy treba vziať aj dĺžku splácania, výšku splátky a zabezpečenie, prípadne ďalšie služby, napríklad poistenie úveru.

Peniaze z pôžičky by mali slúžiť na zakúpenie vecí dlhodobejšej spotreby, ako sú auto, resp. bývanie. Dôchodcovia by sa mali vyhýbať povolenému prečerpaniu, ktoré patrí k najdrahším pôžičkám. Z pôžičiek bez založenia nehnuteľnosti je relatívne najvýhodnejším spotrebný úver.

Keďže úroky pri spotrebných úveroch kolíšu medzi 3,9 a 10 % ročne, je ideálne si produkty jednotlivých bánk porovnať.

V minulosti poskytovali spotrebiteľské pôžičky pre dôchodcov aj viaceré nebankové spoločnosti. Išlo o pôžičky so založením nehnuteľnosti. V súčasnosti takáto forma už nie je možná, a aktuálne ju neponúka žiadna známa a overená nebanková spoločnosť.

ŤZP osoby a financovanie bývania

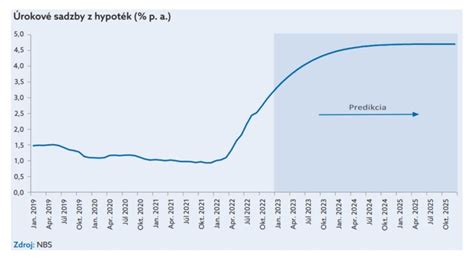

V čase, keď sa úrokové sadzby hypoték šplhajú k piatim percentám, problémy majú aj osoby s ťažkým zdravotným postihnutím (ŤZP), ktoré chcú alebo potrebujú riešiť a financovať svoje vlastné bývanie. Pozreli sme sa preto na to, aké možnosti na financovanie bývania majú títo ľudia, aké podmienky musia splniť pri žiadosti o úver a či majú k dispozícii aj iné ako bankové riešenia.

Ťažko zdravotne znevýhodnené osoby môžu úver na bývanie v bankách žiadať po splnení individuálnych podmienok. „Vo všeobecnosti môže úver na bývanie získať ŤZP klient vo veku minimálne 30 rokov, no závisí to od podmienok jednotlivých bánk. Invalidný dôchodok ako príjem uznávajú všetky banky, niektoré ho však akceptujú iba ako doplnkový príjem, čo znamená, že nesmie to byť jediný príjem žiadateľa.

Banky vo všeobecnosti neuvádzajú špeciálne podmienky pre klientov ŤZP, pričom na úver na bývanie majú nárok po splnení všeobecných štandardných úverových podmienok. Tu však môžu mnohí z nich naraziť na príjmové limity, keďže noví klienti nielenže musia platiť viac, ale mnohí z nich ani nedosiahnu na požadovanú sumu úveru.

VÚB banka všeobecne posudzuje príjem za posledných šesť mesiacov až rok zamestnania a dĺžku pracovného pomeru alebo obdobie podnikateľskej činnosti. Ideálne je, ak klient ako zamestnanec má pracovnú zmluvu na lehotu neurčitú. Medzi ostatné akceptovateľné časti príjmu patria aj výsluhový alebo sirotský dôchodok, ďalej výživné na základe rozhodnutia súdu, príjem zo živnosti či ďalšieho pracovného pomeru, z prenájmu nehnuteľnosti, ak je uvedený v daňovom priznaní, alebo zasielaný na účet minimálne 6 mesiacov, či opatrovateľské príspevky vyplácané na vyživované dieťa.

„Keďže výšku hypotéky ovplyvňuje viacero faktorov, maximálna výška hypotéky môže byť u každého klienta iná a presná suma sa nedá vopred stanoviť. Dôležitá nie je len výška a typ príjmu, ale aj hodnota zakladanej nehnuteľnosti, lokalita, kde sa nachádza, a bonita klienta,“ uvádza D.

„Klienti sa musia v prvom rade kvalifikovať na poskytnutie úveru. Ak preukážu banke schopnosť splácať úver a splnia všetky legislatívne požiadavky, úver im poskytneme. V Tatra banke má nárok na úver každý, kto má mesačný príjem minimálne vo výške 500 eur. „V prípade, ak klient nespĺňa túto podmienku, do úveru môže vstúpiť spoludlžník, ktorý mu príjmovo pomôže. Spoludlžníkom môže byť ktokoľvek, či už niekto z rodiny, okolia alebo známi, ktorí majú dostatočnú bonitu.

„Štandardne môže požiadať o úver aj klient preukazujúci príjem z invalidného dôchodku. Dôležitá je jeho dostatočná výška na požadovanú výšku úveru. Nedá sa pritom nespomenúť, že všeobecné podmienky na schválenie hypotéky sa za posledné dva roky sprísnili. A to najmä z pohľadu výšky hypotéky a výšky rezervy klienta, ktorý o hypotéku žiada. Ďalšou podmienkou, ktorá sa týka žiadateľov bez rozdielu, teda aj osôb so zdravotným znevýhodnením, je maximálna výška poskytnutej hypotéky v závislosti od ročného príjmu. Musí ísť maximálne o 8-násobok príjmu klienta. Rovnako aj výška splátok všetkých úverov nesmie presiahnuť 60 % čistého príjmu. PR manažér VÚB banky dodáva, že pri procese vybavovania hypotéky sú kľúčové aj vekové kritériá. V súčasnosti preto ŤZP osoby môžu mať vážne problémy so zabezpečením si vlastného bývania, ak nemajú možnosť zapojiť do príjmových kritérií viacerých spoludlžníkov, a splniť tak podmienky na požadovanú výšku hypotéky.