V tomto článku sa podrobne pozrieme na tému mobilného nároku na bonus a súvisiace účtovné aspekty. Budeme sa venovať daňovým odpočtom, nezdaniteľným častiam základu dane, daňovým bonusom na deti a na zaplatené úroky z úveru na bývanie, ako aj účtovaniu daňových záležitostí.

Čo je daňový odpočet?

Daňovým odpočtom môžeme rozumieť štátom uznanú odpočítateľnú položku (či už od základu dane alebo od daňovej povinnosti), po ktorej uplatnení zaplatíte menej na dani z príjmov. Medzi daňové odpočty patria nezdaniteľné časti základu dane a daňové zvýhodnenia (daňové bonusy).

Nezdaniteľné časti základu dane

Keď od príjmov za uplynulý rok odpočítate súvisiace výdavky, dostanete základ dane. Ten si znížite o tzv. nezdaniteľné časti základu dane. Napríklad ak si od základu dane odpočítate 1 000 eur, zaplatíte na daniach o 190 eur menej (1 000 × 19 % sadzba dane z príjmov, ale na niekoho, prípadne na niektoré príjmy, sa môže vzťahovať aj 15 alebo 25 % sadzba dane z príjmov).

Nezdaniteľné časti základu dane znižujú základ dane z príjmov zo zamestnania (znižuje sa ako prvý v poradí) a základ dane z príjmom z podnikania a z inej samostatnej zárobkovej činnosti (znižuje sa ako druhý v poradí v zostávajúcej neuplatnenej sume).

Prehľad nezdaniteľných častí základu dane na rok 2023:

- Nezdaniteľná časť základu dane na daňovníka:

- 4 922,82 eura, ak daňovník dosiahol základ dane za rok 2023 rovný alebo nižší ako 21 754,18 eura.

- Rozdiel medzi sumou 10 361,36 eura a 1/4 základu dane daňovníka, ak daňovník dosiahol základ dane za rok 2023 vyšší ako 21 754,18 eura.

- Nemôže si ju uplatniť daňovník, ktorý je na začiatku roka poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, starobného dôchodkového sporenia alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia, alebo ak mu dôchodok bol priznaný spätne k začiatku príslušného roka alebo k začiatku predchádzajúcich rokov a ak suma tohto dôchodku je v úhrne vyššia ako suma nezdaniteľnej časti základu dane na daňovníka. Ak suma dôchodku v úhrne nepresahuje sumu nezdaniteľnej časti základu dane na daňovníka, tak nezdaniteľná časť základu dane na daňovníka bude vo výške rozdielu medzi sumou nezdaniteľnej časti základu dane na daňovníka a sumou vyplateného dôchodku.

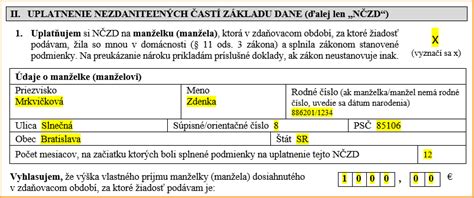

- Nezdaniteľná časť základu dane na manželku (manžela):

- Rozdiel medzi sumou 4 500,86 eura a prípadným vlastným príjmom manželky (manžela), ak daňovník dosiahol základ dane za rok 2023 rovný alebo nižší ako 41 445,46 eura.

- Rozdiel medzi sumou 14 862,23 eura a 1/4 základu dane daňovníka zníženej o prípadný vlastný príjem manželky (manžela), ak daňovník dosiahol základ dane za rok 2023 vyšší ako 41 445,46 eura.

- Nezdaniteľnú časť základu dane na manželku (manžela) si môže daňovník uplatniť, ak manželka (manžel) žijúca s daňovníkom v domácnosti sa starala o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti, poberala peňažný príspevok na opatrovanie, bola zaradená do evidencie uchádzačov o zamestnanie, považovala sa za občana so zdravotným postihnutím alebo sa považovala za občana s ťažkým zdravotným postihnutím.

- Nezdaniteľná časť základu dane v podobe príspevkov na celoeurópsky osobný dôchodkový produkt a príspevkov na doplnkové dôchodkové sporenie:

- V sume, v akej sú v roku 2023 príspevky preukázateľne zaplatené, v úhrne najviac do 180 eur.

- Na uplatnenie nezdaniteľnej časti základu dane musia byť súčasne splnené tieto podmienky: príspevky zaplatil daňovník na základe účastníckej zmluvy uzatvorenej po 31. decembri 2013, na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte; daňovník nemá uzatvorenú inú účastnícku zmluvu, ktorá nespĺňa podmienky uvedené v predchádzajúcom bode.

Daňové bonusy

Samotnú daň znížte o daňové zvýhodnenia na vyživované deti (daňový bonus na dieťa) alebo zaplatené úroky z úveru na bývanie (daňový bonus na zaplatené úroky). Platí pritom, že každá skupina daňových odpočtov má špecifické pravidlá.

Daňové zvýhodnenie na vyživované dieťa

Ako rodičia si daňovú povinnosť znížite o daňové zvýhodnenie na vyživované dieťa. Pre rok 2023 činí:

- 140 eur mesačne, ak dieťa nedovŕšilo 18 rokov veku (za mesiace január až apríl 2023 máte nárok na daňový bonus len vtedy, ak sa na dieťa neposkytovala dotácia na stravovanie).

- 50 eur mesačne, ak dieťa dovŕšilo 18 rokov veku.

Nárok na daňový bonus na dieťa si môžete uplatniť najviac do výšky ustanoveného percenta úhrnu základov dane z príjmov zo zamestnania, podnikania a inej samostatnej zárobkovej činnosti. Ak podmienky na uplatnenie daňového bonusu spĺňajú obaja rodičia a rodič uplatňujúci si nárok na daňový bonus nemá dostatočne vysoký úhrn základov dane z príjmov na uplatnenie celého nároku na daňový bonus, môže si ho na účely výpočtu výšky nároku na daňový bonus pri podaní daňového priznania navýšiť o úhrn základov dane z príjmov zo zamestnania, podnikania a inej samostatnej zárobkovej činnosti druhého rodiča a z takto navýšeného základu dane z príjmov si uplatniť nárok na daňový bonus vo vyššej sume.

V prípade, že je po odpočítaní daňového bonusu na dieťa výsledná časť dane záporná, vznikne vám nárok na vyplatenie rozdielu medzi sumou daňového bonusu na dieťa a sumou dane. Tento rozdiel vám vyplatí daňový úrad. Napríklad: Ak by vám vyšla daň z príjmov 500 eur a nárok na daňový bonus na dieťa vo výške 600 eur, vznikne vám nárok na vyplatenie rozdielu medzi sumou daňového bonusu a dane vo výške 100 eur.

K uplatňovanému daňovému bonusu na dieťa priložte k daňovému priznaniu príslušné dokumenty, najčastejšie ide o kópiu rodného listu dieťaťa. Tú však nemusíte k daňovému priznaniu znovu predkladať, ak ste ju daňovému úradu predložili v predchádzajúcich rokoch. Ďalej ide o potvrdenie o návšteve školy alebo potvrdenie úradu práce o poberaní prídavku na dieťa. Tie tiež nemusíte k daňovému priznaniu prikladať, ak dieťa navštevuje školu na Slovensku.

Daňová minútka | Daňový bonus na dieťa

Daňové zvýhodnenie na zaplatené úroky z úveru na bývanie

Daňovú povinnosť si môžete znížiť aj o daňový bonus na zaplatené úroky z úveru na bývanie. Daňovým bonusom je suma vo výške 50 % zo zaplatených úrokov z poskytnutého úveru na bývanie, najviac však do výšky 400 eur za rok, na základe jednej zmluvy o hypotekárnom úvere na jeden byt alebo rodinný dom vypočítaných najviac zo sumy 50 000 eur.

Daňový bonus na zaplatené úroky z úveru na bývanie si môžete uplatňovať počas piatich bezprostredne po sebe nasledujúcich rokov, počnúc mesiacom, v ktorom sa začalo úročenie hypotekárneho úveru.

Podmienkami pre uplatnenie daňového bonusu na zaplatené úroky z úveru na bývanie sú:

- Máte najmenej 18 rokov a najviac 35 rokov ku dňu podania žiadosti o hypotekárny úver.

- Máte priemerný mesačný príjem za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom bola uzavretá zmluva o hypotekárnom úvere, najviac vo výške 1,3 násobku priemernej mesačnej mzdy zamestnanca v Slovenskej republike zistenej za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom bola uzavretá zmluva o hypotekárnom úvere.

Ak suma dane (prípadne znížená o daňový bonus na dieťa maximálne na nulu) je nižšia ako suma uplatňovaného daňového bonusu na zaplatené úroky, máte od daňového úradu nárok na vyplatenie rozdielu medzi sumou daňového bonusu na zaplatené úroky a sumou dane (prípadne zníženou o daňový bonus na dieťa maximálne na nulu).

Tento daňový bonus nahradil od roku 2018 štátny príspevok na bývanie pre mladých. Banka daňový bonus nevypočítava, ale vystaví potvrdenie o zaplatených úrokoch. Ak by ste sa rozhodli svoju hypotéku refinancovať alebo navýšiť, o nárok na daňový bonus na zaplatené úroky prídete, pretože porušíte podmienku účelu. Pri predčasnom splatení hypotéky o daňovú úľavu prídete, ak ste ju vyplatili skôr ako uplynulo 5 rokov, vzťahuje sa to však len na kalendárny rok, keď ste ju splatili.

Účtovanie dane z príjmov

V zmysle postupov účtovania sa účtuje daň z príjmov, ktorej úhradu finančnému orgánu zabezpečuje podnik ako platiteľ dane (t.j. podnik je zodpovedný za jej odvedenie správcovi dane) za daň vybratú od daňovníka (napr. zamestnanca, spoločníka, člena družstva zo závislej činnosti) alebo zrazenú daňovníkovi (daň vyberaná z príjmov zrážkou). Túto daň účtovná jednotka vypočíta podľa platných právnych predpisov, zrazí z hrubej mzdy alebo iného príjmu a uhradí ju na účet správcu dane.

Príjem zo závislej činnosti a zamestnanecké výhody

V súlade so zákonom o dani z príjmov príjmami zo závislej činnosti sú aj zamestnanecké výhody, peňažné a nepeňažné plnenia poskytované zamestnávateľom zamestnancom. Predmetom dane z príjmov zo závislej činnosti sú príjmy peňažné a nepeňažné, dosiahnuté aj zámenou, ocenené cenami bežne používanými v mieste a v čase plnenia.

Zamestnávateľ vyberie preddavok na daň zo zdaniteľnej mzdy. Zdaniteľnou mzdou je úhrn zdaniteľných príjmov (peňažných aj nepeňažných) zo závislej činnosti zúčtovaných a vyplatených zamestnancovi za kalendárny mesiac alebo zdaňovacie obdobie.

Plnenia poskytnuté zamestnávateľom zamestnancom na spoločenské podujatia alebo rôzne firemné posedenia sú vylúčené z okruhu príjmov oslobodených od dane z príjmov. Ak zamestnávateľ organizuje napríklad športové podujatie a ocení športové výkony zamestnancov cenami a výhrami, tieto sa považujú za zdaniteľný príjem poskytnutý v súvislosti s výkonom závislej činnosti, ak nespĺňajú podmienku oslobodenia. Zamestnávateľ v prípade poskytnutia zamestnaneckých výhod (hodnota podujatí a posedení organizovaných zamestnávateľom) je povinný odviesť sociálne poistenie a zdravotné poistenie.

Služobný mobilný telefón ako zamestnanecká výhoda

Zamestnaneckou výhodou sú aj zamestnávateľom pridelené služobné mobilné telefóny poskytnuté aj na súkromné hovory zamestnancov. Služobný mobilný telefón sa poskytuje ako pracovný nástroj zamestnancovi na služobné účely v prípade, ak je to nevyhnutné pre vykonávanie jeho práce. Na pridelenie mobilného telefónu nemá zamestnanec právny nárok.

Poplatky za služobné telefónne impulzy preplácané zamestnávateľom sa nezdaňujú, bez ohľadu na to, či má zamestnanec stanovený mesačný limit alebo nie, ak je preukázateľne vedená evidencia služobných hovorov schválená zodpovedným vedúcim. Na kontrolu dodržania služobných hovorov slúži výpis volaní za príslušný kalendárny mesiac. Ak ide o súkromné hovory, vyznačené hovory realizované pre súkromné účely, ide o zamestnaneckú výhodu, príjem zamestnanca. Zamestnávateľ v prípade poskytnutia zamestnaneckej výhody (súkromné hovory zo služobného mobilného telefónu) je povinný odviesť sociálne poistenie a zdravotné poistenie.

Pre podnikateľov, ktorí sú platiteľmi DPH a používajú mobilný telefón na pracovné aj osobné účely (napr. v pomere 80:20 percent), platí, že výdavky súvisiace s majetkom, ktorý môže mať charakter osobnej potreby, môže podnikateľ do daňových výdavkov uznať len v pomernej časti. Vo formulári evidencie DPH smeruje 80% zo sumy do oddielu KV - B2 a zvyšných 20% sumy faktúry nevstupuje do KV. Úhradu záväzku zaúčtujte v peňažnom denníku cez Banka - Výdavok.

Ďalšie zamestnanecké výhody a ich zdanenie

- Zľavy na produkty a služby: Ak zamestnávateľ poskytne svojim zamestnancom akékoľvek zvýhodnenie oproti ostatným občanom, odpredá im svoje výrobky za cenu nižšiu, ako je cena bežne používaná na trhu, rozdiel medzi cenami sa považuje za zdaniteľný príjem týchto zamestnancov. Zamestnávateľ v tomto prípade je povinný odviesť sociálne poistenie a zdravotné poistenie.

- Úvery a pôžičky: Predmetom dane z príjmov nie sú úvery a pôžičky. Avšak peňažné zvýhodnenie pri poskytnutí bezúročnej návratnej pôžičky alebo pôžičky s úrokom nižším, ako je obvyklá výška úroku, je zdaniteľným príjmom. Ak však zamestnávateľ zamestnancovi odpustí splácanie pôžičky, potom sa celá suma odpustenej pôžičky považuje za dar poskytnutý v súvislosti s výkonom závislej činnosti a v čase poskytnutia je zdaniteľným príjmom. Zamestnávateľ je povinný odviesť sociálne a zdravotné poistenie.

- Zdravotná starostlivosť: Hodnota poskytnutých rekondičných pobytov, rehabilitačných pobytov, kondičných rehabilitácii a preventívnej zdravotnej starostlivosti nie je predmetom dane v prípadoch a za podmienok ustanovených osobitným predpisom. Poskytnutie nadštandardnej zdravotnej starostlivosti, ktorá nie je ustanovená osobitnými predpismi (napr. špeciálne komplexné preventívne lekárske prehliadky, vakcíny proti chrípke, bežné dioptrické okuliare), je u zamestnanca zdaniteľným príjmom a podlieha sociálnemu a zdravotnému poisteniu. Naopak, špeciálne korekčné pomôcky na prácu so zobrazovacou jednotkou (okuliare prispôsobené na prácu), ktoré sú považované za pracovnú pomôcku, nie sú predmetom dane a nepodliehajú poisteniu.