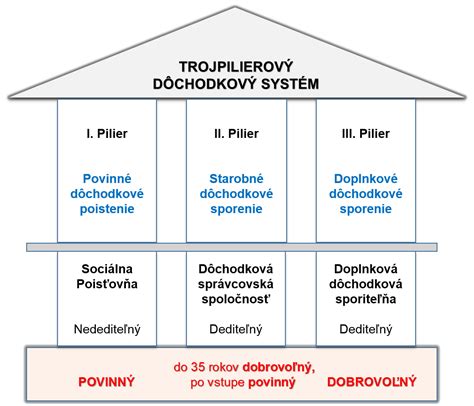

Dôchodkový systém na Slovensku je tvorený viacerými piliermi, ktorých cieľom je zabezpečiť občanom príjem v starobe. Popri štátnom dôchodku, ktorý predstavuje prvý pilier, existujú aj ďalšie možnosti zabezpečenia si dôchodku, medzi ktoré patrí aj doplnkové dôchodkové sporenie, známe aj ako tretí pilier. Tento článok sa zameriava na príspevok zamestnávateľa do tretieho piliera, konkrétne na minimálnu výšku 2% z vymeriavacieho základu zamestnanca.

Čo je Doplnkové Dôchodkové Sporenie (3. Pilier)?

Doplnkové dôchodkové sporenie je dobrovoľná forma dlhodobého sporenia, ktorá dopĺňa štátny dôchodok. Je určená pre všetkých, ktorí sa nechcú spoliehať len na štátom vyplácaný dôchodok a chcú si zabezpečiť vyšší životný štandard v starobe. Doplnkové dôchodkové sporenie je založené na báze dobrovoľnosti a je určené všetkým tým, ktorí sa nespoliehajú len na štátom vyplácaný dôchodok. Ide o dobrovoľnú formu dlhodobého sporenia, aj keď v niektorých špecifických prípadoch ide o povinné sporenie. Veľkou a hlavnou výhodou je možnosť získania príspevku od zamestnávateľa.

Pre využitie všetkých výhod tretieho piliera je potrebné podpísať dodatok k účastníckej zmluve a tým akceptovať podmienky platné od 1. 1. 2014. Ak sporiteľ vstúpil do 3. piliera do 31. 12. 2013, na daňovú úľavu nemá nárok. Ak chcete využiť všetky aktuálne výhody tretieho piliera, stačí podpísať dodatok k vašej zmluve, ktorým akceptujete podmienky platné od 1. 1. 2014.

Aké sú výhody a nevýhody III. PILIERA?

Príspevky do 3. piliera

Výška mesačných príspevkov sporiteľa je dohodnutá priamo v účastníckej zmluve. Zamestnávateľ, ktorý platí príspevky za svojich zamestnancov, má výšku príspevkov stanovenú v zamestnávateľskej zmluve, ktorá je uzatvorená medzi zamestnávateľom a doplnkovou dôchodkovou spoločnosťou (DDS).

Povinnosť zamestnávateľa prispievať

Zamestnávateľ je povinný uzatvoriť zamestnávateľskú zmluvu a platiť za zamestnancov príspevky na doplnkové dôchodkové sporenie v prípade, ak zamestnáva účastníkov vykonávajúcich rizikové práce, konkrétne práce zaradené do kategórie 3 alebo 4. Pre zamestnancov vykonávajúcich rizikové práce alebo tzv. na Slovensku ide o pracovné kategórie III. a IV. V praxi to znamená, že zamestnávateľ je povinný prispievať takýmto zamestnancom minimálne 2 percentá ich mzdy. Zamestnávateľ je povinný prispievať minimálne 2% z vymeriavacieho základu zamestnanca.

Dobrovoľné príspevky zamestnávateľa

V ostatných prípadoch, keď zamestnanci nevykonávajú rizikové práce, je príspevok zamestnávateľa dobrovoľný. Prax ukazuje, že výška príspevku sa v takýchto prípadoch pohybuje v rozmedzí 15 až 30 € mesačne, prípadne môže byť nastavená ako konkrétne percento z mzdy zamestnanca. Možnosť dobrovoľného príspevku zamestnávateľa do 3. piliera na Slovensku využívajú ako zamestnanecký benefit najmä väčšie spoločnosti zamestnávajúce 250 a viac ľudí. V nich je počet sporiteľov v 3. pilieri až okolo 80 %. Vo firmách s 10 až 50 zamestnancami sa pomer účastníkov v 3. pilieri pohybuje okolo 20 %.

Vymeriavací základ pre príspevky do 3. piliera

Vymeriavací základ je kľúčový pojem pri určovaní výšky príspevkov do 3. piliera. Ide o sumu, z ktorej sa vypočítavajú percentuálne príspevky.

Minimálny a maximálny vymeriavací základ

- Minimálny vymeriavací základ pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu je od 1. januára 2025 do 31. decembra 2025 stanovený na 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, čo predstavuje 715,00 eur.

- Minimálny vymeriavací základ pre zamestnanca je účinný už od 1. januára 2024.

- Maximálny vymeriavací základ platný od 1. januára 2025 do 31. decembra 2025 je sedemnásobok priemernej mesačnej mzdy v hospodárstve Slovenskej republiky zistenej za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie.

Špecifické situácie

Osoba, ktorá je súčasne dobrovoľne nemocensky poistená a dobrovoľne dôchodkovo poistená, si vymeriavací základ v zákonom stanovených hraniciach určuje sama. Rovnaké pravidlo platí aj pre osobu, ktorá je súčasne dobrovoľne dôchodkovo poistená a dobrovoľne poistená v nezamestnanosti.

Vymeriavací základ sa nevzťahuje na:

- fyzickú osobu s trvalým pobytom na území SR, ktorej sa poskytuje peňažný príspevok na opatrovanie

- fyzickú osobu, ktorá má podľa zmluvy o výkone osobnej asistencie vykonávať osobnú asistenciu fyzickej osobe s ťažkým zdravotným postihnutím najmenej 140 hodín mesačne. Podanie prihlášky touto osobou sa nahrádza automatizovaným poskytnutím údajov z ÚPSVaR.

- vojaka dobrovoľnej vojenskej prípravy (od 2. januára 2023)

- fyzickú osobu s trvalým pobytom na území SR, ktorá má priznaný kompenzačný príspevok

- zamestnancov, ktorí ukončili zamestnanie so stálym pracoviskom v podzemí z dôvodu útlmu banskej činnosti (od 1. januára 2024)

Daňové výhody a aspekty

Príspevky zaplatené zamestnávateľom do 3. piliera sú súčasťou jeho daňových výdavkov, čo predstavuje pre zamestnávateľa daňovú výhodu. Zároveň platí, že z príspevkov zamestnávateľa zamestnanec neplatí sociálne odvody. Príspevky podliehajú iba zdravotnému odvodu, aktuálne vo výške 4 %.

Daňový bonus sporiteľa

Daňový bonus sa ráta len z príspevkov, ktoré si do tretieho piliera poslal sporiteľ sám, teda nie z príspevkov od svojho zamestnávateľa. Odporúča sa preto sporiť do tretieho piliera aspoň 15 eur mesačne, čo predstavuje 180 eur ročne, aby bolo možné využiť plnú výšku daňovej úľavy. Sporiteľ v 3. pilieri môže každý rok využiť daňovú úľavu až do výšky 180 eur ročne, ktoré si odpočíta zo základu dane.

Oslobodenie od dane a odvodov

Príspevky do 3. piliera sú oslobodené od dane a sociálnych odvodov, a to až do výšky 6% hrubej mzdy zamestnanca.

Výbery z 3. piliera

Výbery z 3. piliera sú značne limitované. O vybratie peňazí je možné požiadať najskôr po 10 rokoch od začiatku zmluvy alebo 10 rokov od predchádzajúceho výberu. Tieto výbery sa vzťahujú len na peniaze, ktoré si do 3. piliera poslal sporiteľ sám. Pri vzniku nároku na doplnkový dôchodok začne DDS vyplácať prostriedky, ktoré vznikli z príspevkov sporiteľa navýšených o ich zhodnotenie. V prípade úmrtia sporiteľa sú príspevky do 3. piliera predmetom dedičstva.

O vyplatenie dávky je potrebné požiadať priamo doplnkovú dôchodkovú spoločnosť, v ktorej si účastník sporí. Pre zmluvy uzatvorené po 1.1.2014, výplatu dávok upravuje zákon č. 650/2004 Z. z.

Poplatky v 3. pilieri

Medzi nevýhody 3. piliera patria vyššie poplatky v porovnaní so štandardným dlhodobým investovaním. Poplatky sa skladajú z poplatku za správu fondu (od 2023 je jeho výška 1,15 % ročne z priemernej hodnoty účtu) a poplatku za zhodnotenie príspevkov - 10 % z výnosu.

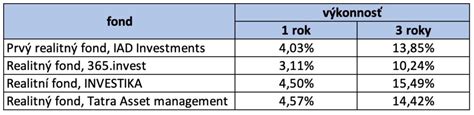

Ako si vybrať správnu DDS a fond?

Sporiteľ si v 3. pilieri môže vybrať len jednu DDS, kam bude posielať svoje príspevky. Každá doplnková dôchodková spoločnosť musí viesť minimálne dva dôchodkové fondy, a to príspevkový dôchodkový fond a výplatný dôchodkový fond. V príspevkovom dôchodkovom fonde sa sporia a zhodnocujú príspevky sporiteľa. Správny výber príspevkového fondu je kľúčový pre optimálne zhodnotenie vložených prostriedkov.

V súčasnosti na Slovensku pôsobia štyri doplnkové dôchodkové spoločnosti, z ktorých si sporiteľ môže ľubovoľne vybrať. Pri spravovaní prostriedkov a ich zhodnocovaní kombinujú doplnkové dôchodcovské spoločnosti rôznorodé fondy. Jedno z dôležitých odporúčaní je, aby mladí ľudia, a tí, ktorým ostáva viac ako 10 rokov do dôchodku, stavili na dynamickejšie fondy s možnosťou vyššieho zhodnotenia.

Dôvody prečo si sporiť do 3. piliera

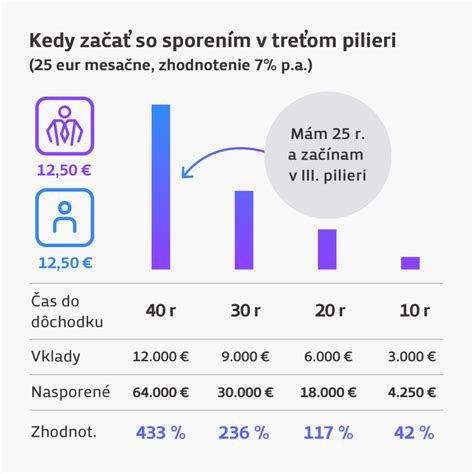

Doplnkové dôchodkové sporenie je založené na báze dobrovoľnosti a je určené všetkým tým, ktorí sa nespoliehajú len na štátom vyplácaný dôchodok. Medzi veľké výhody 3. piliera patrí, že vám naň môže prispievať zamestnávateľ, získate daňovú úľavu a neznižuje váš dôchodok zo Sociálnej poisťovne. Z pohľadu dlhodobého investovania by bolo ideálne nastaviť minimálnu dĺžku sporenia na 30 rokov, aby sporitelia lepšie pochopili význam investovania a odkladania financií na dôchodok. Dôležité je tiež vedieť, že výšku úspor na dôchodok ovplyvňuje najviac dĺžka sporenia a typ fondu, v ktorom zhodnocujete svoje vklady. Ak sa rozhodnete pre sporenie v 3. pilieri, určite je dobré nesiahať na úspory predčasne a využiť ich za účelom zvýšenia príjmu na dôchodku.

tags: #minimalny #prispevok #zamestnavatela #2 #z #vymeriavacieho