Zrážky zo mzdy sú upravené v Zákonníku práce a Exekučnom poriadku. Zamestnávateľ má zo zákona povinnosť odpočítať z hrubej mzdy zamestnanca viaceré položky - od odvodov na sociálne a zdravotné poistenie, cez dane, až po exekučné zrážky a ďalšie zákonné či dobrovoľné sumy. Poradie a presné podmienky týchto zrážok určuje legislatíva.

V tomto článku sa dozviete, ktoré zrážky majú prednosť, ako sa vypočítavajú a čo musí zamestnancovi zostať na výživu.

Zákonné zrážky zo mzdy a ich poradie

Skupiny zrážok zo mzdy a ich poradie podrobnejšie upravuje § 131 Zákonníka práce. Zamestnávateľ musí zrážky vykonávať podľa stanoveného poradia, nikdy nie tak, ako uzná za vhodné. Medzi zákonné zrážky patria tie položky, ktoré musí zamestnávateľ zo zákona odviesť za zamestnanca, pričom tieto zrážky tvoria veľkú časť rozdielu medzi hrubou a čistou mzdou.

Prednostné zrážky

Zo mzdy zamestnanca zamestnávateľ prednostne vykonáva:

- zrážky poistného na sociálne poistenie,

- preddavkov poistného na verejné zdravotné poistenie,

- nedoplatku z ročného zúčtovania preddavkov na verejné zdravotné poistenie,

- príspevku na doplnkové dôchodkové sporenie, ktoré platí zamestnanec podľa osobitného predpisu,

- zrážky preddavku na daň alebo dane,

- nedoplatku preddavku na daň,

- daňového nedoplatku,

- nedoplatku, ktorý vznikol zavinením daňovníka na preddavku na daň a na dani vrátane príslušenstva,

- nedoplatku z ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti.

Uvedené zrážky sa súhrnne nazývajú prednostné a zamestnávateľ ich musí zraziť ako prvé. Tieto zrážky robí zamestnávateľ zo zákona a bez súhlasu zamestnanca.

Odvody na zdravotné a sociálne poistenie

Odvody na zdravotné a sociálne poistenie sú povinné pre každého zamestnanca a predstavujú značnú časť povinných zrážok. Pre výpočet odvodov je potrebné poznať význam vymeriavacieho základu. Vymeriavacím základom je príjem zo zárobkovej činnosti, ktorý nie je oslobodený od dane, pričom najčastejšie je ním hrubá mzda zamestnanca.

- Sociálne poistenie: Slúži na financovanie dôchodkov, nemocenských dávok, poistenia v nezamestnanosti a ďalších dávok sociálneho zabezpečenia. Celkový odvod zamestnanca na sociálne poistenie je 9,4 % z jeho hrubej mzdy. Od 1.1.2026 je stanovený maximálny vymeriavací základ pre Sociálnu poisťovňu vo výške 16 764 eur pre zamestnanca aj zamestnávateľa. Minimálny vymeriavací základ určený nie je.

- Zdravotné poistenie: Od 1.1.2026 sa odvody na zdravotné poistenie zvyšujú o 1 %. Zamestnanec bude odvádzať do zdravotnej poisťovne preddavky na zdravotné poistenie vo výške 5 % z hrubej mzdy a pokiaľ ide o zamestnanca so zdravotným postihnutím, vo výške 2,5 % z hrubej mzdy.

Príklad výpočtu odvodov na sociálne poistenie (rok 2026):

Zamestnanec má hrubú mzdu 1000 eur mesačne. Z jeho mzdy mu budú v súvislosti s odvodmi na sociálne poistenie zrazené:

- 14 eur na nemocenské poistenie (1,4% z 1000 €),

- 40 eur na starobné poistenie (4% z 1000 €),

- 30 eur na invalidné poistenie (3% z 1000 €),

- 10 eur na poistenie v nezamestnanosti (1% z 1000 €).

Spolu budú teda odvody na sociálne poistenie zo strany zamestnanca predstavovať 94 eur (9,4% z 1000 €).

Ďalšie zákonné zrážky

Po vykonaní vyššie spomínaných prednostných zrážok môže zamestnávateľ zraziť zo mzdy len:

- preddavok na mzdu, ktorý je zamestnanec povinný vrátiť preto, že neboli splnené podmienky na priznanie tejto mzdy,

- sumy postihnuté výkonom rozhodnutia nariadeným súdom alebo správnym orgánom (exekučné zrážky),

- peňažné tresty a pokuty, ako aj náhrady uložené zamestnancovi vykonateľným rozhodnutím príslušných orgánov,

- neprávom prijaté sumy dávok sociálneho poistenia a dôchodkov starobného dôchodkového sporenia alebo ich preddavky, štátnych sociálnych dávok, dávok v hmotnej núdzi a príspevkov k dávke v hmotnej núdzi, peňažných príspevkov na kompenzáciu sociálnych dôsledkov ťažkého zdravotného postihnutia, ak je zamestnanec povinný ich vrátiť na základe vykonateľného rozhodnutia podľa osobitného predpisu,

- nevyúčtované preddavky cestovných náhrad,

- náhradu príjmu pri dočasnej pracovnej neschopnosti zamestnanca alebo jej časť, na ktorú zamestnanec stratil nárok alebo mu nárok nevznikol,

- náhradu mzdy za dovolenku, na ktorú zamestnanec stratil nárok, prípadne na ktorú mu nárok nevznikol, a iné.

Zmeny vo vyplácaní PN od januára 2026

Od januára 2026 prichádza zmena aj v prípade vyplácania PN. Zamestnávatelia budú totiž musieť po novom vyplácať náhradu príjmu počas práceneschopnosti zamestnancovi až 14 dní. Sociálna poisťovňa začne následne vyplácať nemocenské až od 15. dňa trvania PN. Doterajšia právna úprava stanovovala zamestnávateľovi povinnosť náhrady príjmu počas PN za prvých 10 dní.

Zrážky na základe dohody

Ďalšie zrážky zo mzdy, než vyššie spomenuté, môže zamestnávateľ vykonať iba na základe písomnej dohody so zamestnancom o zrážkach zo mzdy, alebo ak povinnosť vykonať takúto zrážku zo mzdy a iných príjmov vyplýva z osobitného predpisu.

Exekučné zrážky zo mzdy pracujúceho dôchodcu

V praxi sa bohužiaľ veľmi často stáva, že zamestnanec sa dostane do situácie, keď nie je schopný riadne a včas splácať svoje záväzky. Výsledkom toho celého je exekúcia, a to spravidla zrážkami zo mzdy. Exekučné zrážky je možné vykonať aj z dôchodku vyplácaného Sociálnou poisťovňou.

Prednosť exekučných zrážok

Pohľadávka, ktorá je predmetom exekúcie, je tzv. judikovaná, to znamená, že je priznaná exekučným titulom (vykonateľným rozhodnutím súdu alebo iného správneho orgánu), pričom pohľadávka, ktorá je predmetom dohody o zrážkach, má nižšiu silu, nakoľko (hoci je už aj splatná) judikovanou nie je.

Ak počas výkonu zrážok zo mzdy vykonávaných na základe dohody o zrážkach zo mzdy je doručený príkaz od exekútora, tento má prednosť, a to aj v prípade, ak bol exekučný príkaz doručený zamestnávateľovi neskôr ako mu bola predložená dohoda o zrážkach zo mzdy. Toto vyplýva aj z ustanovení § 132 Zákonníka práce.

Zrážky zo mzdy IRS: Koľko si môže IRS vziať? Čo by ste mali robiť?

Začiatok a priebeh exekúcie

Vykonanie exekúcie formou zrážky zo mzdy sa začína príkazom na začatie exekúcie a následným príkazom na vykonanie exekúcie. Pred vydaním exekučného príkazu exekútor prostredníctvom Sociálnej poisťovne zistí, kto je zamestnávateľ dlžníka, teda kto mu vypláca mzdu.

Následne exekútor upovedomí zamestnávateľa prostredníctvom žiadosti o poskytnutie súčinnosti a príkazu na začatie exekúcie. Tento príkaz sa doručí zamestnávateľovi a zamestnancovi do vlastných rúk. Doručením exekučného príkazu a príkazu na začatie exekúcie je zamestnávateľ povinný exekútorovi vyplácať zrážky zrazené z čistej mzdy dlžníka.

Ak zamestnanec, ktorému majú byť vykonané zrážky zo mzdy, poberá mzdu od viacerých zamestnávateľov, príkaz na začatie exekúcie sa vzťahuje na všetky mzdy. Celkovo zrazená suma nesmie prevyšovať hodnotu pohľadávky a jej príslušenstvo.

Ak zamestnanec po doručení príkazu na exekúciu zmení zamestnávateľa, príkaz na začatie exekúcie a exekučný príkaz sa vzťahuje na nového zamestnávateľa, ktorý mu vypláca mzdu. Navyše musí zmenu zamestnania oznámiť do jedného týždňa exekútorovi. Povinnosť vykonávať zrážky zo mzdy tak vzniká novému zamestnávateľovi.

Práceneschopnosť a exekučné zrážky

V prípade, ak je dlžník práceneschopný viac ako 10 dní, je platiteľ mzdy povinný túto skutočnosť oznámiť exekútorovi spolu s informáciou, ktorá pobočka Sociálnej poisťovne bude vyplácať povinnému nemocenské. Exekútor následne doručí exekučný príkaz príslušnej pobočke Sociálnej poisťovne.

Po skončení práceneschopnosti zamestnávateľ túto skutočnosť opäť oznámi exekútorovi a zrážky zo mzdy sú ďalej vykonávané zamestnávateľom. Rovnako je zamestnávateľ povinný oznámiť nástup zamestnankyne na materskú alebo rodičovskú dovolenku, a taktiež aj ukončenie čerpania tejto dovolenky.

Nepostihnuteľné sumy pri exekučných zrážkach

Nepostihnuteľné sumy sú časť príjmu, ktorú exekútor nemôže zobrať ani pri exekúcii. Ide o zákonom chránené minimum, aby zamestnancovi po zrážkach zostali peniaze na základné životné potreby. Rozsah zrážok pri výkone rozhodnutia upravuje nariadenie vlády Slovenskej republiky č. 268/2006 Z. z. o rozsahu zrážok zo mzdy pri výkone rozhodnutia, ktoré sa s účinnosťou od 1. januára 2022 mení v prospech dlžníkov, a to tak, že sa zvýšila tzv. nezraziteľná suma zo 100% na 140% životného minima platného ku dňu, ku ktorému sa zrážky vykonávajú. Od 1.1.2022 predstavuje 140 % hodnoty platného životného minima, plus ďalšie sumy na vyživované osoby (manžel, manželka, dieťa). Nezraziteľná suma je zásadne nižšia (len 60% zo životného minima), ak ide o vymáhanie pohľadávky výživného voči povinnej osobe.

Vyživované osoby sú všetky osoby, ku ktorým má dlžník vyživovaciu povinnosť podľa Zákona o rodine. Nepostihnuteľná časť na vyživované osoby sa násobí ich počtom, nedá sa však uplatniť na dieťa alebo manžela/ku, v prospech ktorého sa vykonáva exekúcia. Manžel a manželka sú považované za vyživované osoby i v prípade, ak poberajú vlastný príjem bez ohľadu na jeho výšku.

Nepostihnuteľné sumy pri exekúciách (platné od 1.7.2025 do 30.6.2026)

| Položka | Povinný nie je poberateľ dôchodku | Povinný je poberateľ dôchodku |

|---|---|---|

| Základné nepostihnuteľné sumy na povinného (140 % životného minima plnoletej FO) | 397,78 eura | 397,78 eura |

| Na vyživovanú osobu (25 alebo 50 % zo základnej sumy na povinného) | 99,45 eura | 198,89 eura |

| Pri pokutách za priestupky na povinného (50 % životného minima plnoletej FO) | 142,07 eura | 142,07 eura |

| Na vyživovanú osobu (25 % životného minima plnoletej FO) | 71,03 eura | 71,03 eura |

| Pri zrážke výživného na maloleté dieťa na povinného (70 % zo 60 % životného minima plnoletej FO) | 119,34 eura | 119,34 eura |

| Na vyživovanú osobu (70 % z 25 % alebo 50 % životného minima plnoletej FO) | 49,72 eura | 99,45 eura |

| Pri zrážke prednostných pohľadávok na povinného (100 % životného minima plnoletej FO) | 284,13 eura | 284,13 eura |

| Na vyživovanú osobu (25 alebo 50 % životného minima plnoletej FO) | 71,03 eura | 142,07 eura |

| Suma, nad ktorú sa zráža bez obmedzenia (300 % základnej sumy na povinného) | 1 193,34 eura | 1 193,34 eura |

Postup pri výpočte exekučných zrážok zo mzdy

Zrážky sa vykonávajú z čistej mzdy zamestnanca, do ktorej sa započítavajú aj čisté odmeny za vedľajšiu činnosť, náborový príspevok a hodnota naturálií. Nezapočítava sa sem prídavok na dieťa a sumy poskytované ako náhrada nákladov spojených s pracovným výkonom.

Tretinový systém zrážok zo mzdy

Pri uplatňovaní zrážok sa používa tzv. tretinový systém. To znamená, že pri výpočte sa z čistej mzdy odpočíta základná nepostihnuteľná suma a zvyšok čistej mzdy sa zaokrúhli na eurocenty smerom nadol na sumu deliteľnú tromi.

- Ak je po odpočítaní nepostihnuteľných častí zvyšok čistej mzdy zaokrúhlenej na eurocenty smerom nadol menší ako 300 % základnej sumy na povinného (t.j. 1 150,74 eur), táto suma sa delí na tretiny.

- Ak zvyšok presahuje 300 % základnej sumy na povinného, tak sa suma presahujúca túto hodnotu zrazí bez obmedzenia a hodnota 1 150,74 eur sa rozdelí na tretiny.

Pri rozhodovaní, aká časť (tretina) sa zo mzdy zrazí, je nevyhnutné rozlišovať, o aký typ pohľadávky ide:

- Neprednostná pohľadávka: exekútor môže zraziť najviac jednu tretinu zo zvyšku čistej mzdy.

- Prednostná pohľadávka: exekútor môže zraziť dve tretiny (napr. úhrada výživného, poistného, dane, súdne pohľadávky).

Prednostné pohľadávky sa uspokojujú najprv z druhej tretiny, a ak táto nestačí na úhradu, uspokojujú sa spolu s ostatnými pohľadávkami z prvej tretiny. Tretia tretina sa z mesačnej mzdy nezrazí, ale ostáva povinnému.

Platiteľ mzdy prestáva vykonávať zrážky zo mzdy v okamihu splatenia pohľadávky.

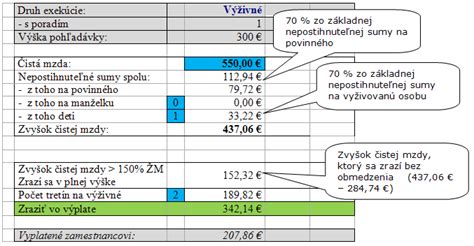

Príklad výpočtu exekučnej zrážky zo mzdy (neprednostná pohľadávka)

Zamestnanec je ženatý a spolu s manželkou sa stará o jedno nezaopatrené dieťa. Exekučný príkaz bol vydaný na sumu 350 eur. Zamestnanec nie je poberateľom dôchodku a jeho čistá mzda predstavuje 1 470 eur.

- Čistá mzda zamestnanca: 1 470 €

- Nepostihnuteľná suma na dlžníka: 397,78 €

- Nepostihnuteľná suma na manželku (25 %): 99,45 €

- Nepostihnuteľná suma na dieťa (25 %): 99,45 €

- Nepostihnuteľné sumy spolu: 596,68 €

- Zvyšok čistej mzdy (nepresahuje 300 % životného minima) deliteľný tromi: 873,32 € (1470 - 596,68)

- Prvá tretina zvyšku čistej mzdy, ktorú možno zraziť v prípade neprednostných pohľadávok: 291,11 € (873,32 / 3)

- Suma na výplatu zamestnancovi po zrazení: 1 178,89 € (1 470 - 291,11)

Na internete sú k dispozícii aj mnohé kalkulačky na výpočet exekučnej zrážky.