Minimálny dôchodok, zavedený 1. júla 2015, má za cieľ garantovať poberateľovi starobného dôchodku a po dosiahnutí dôchodkového veku aj poberateľovi invalidného dôchodku dôchodok najmenej na takej úrovni, aby nemusel popri čerpaní dôchodku žiadať o dávku v hmotnej núdzi. Princíp je jednoduchý: suma starobného alebo invalidného dôchodku občana musí byť najmenej vo výške minimálneho dôchodku.

Aktuálne zmeny a valorizácia minimálneho dôchodku

Národná rada SR dňa 21. júna 2023 schválila zákon č. 275/2023 Z. z., ktorým sa mení zákon č. 461/2003 Z. z. Zmeny, ktoré sa týkajú zvýšenia minimálnych dôchodkov, sú účinné od 1. júla 2023. Po zvýšení od 1. júla 2023 (novela č. 71/2023 Z. z.) je výška minimálneho dôchodku naviazaná na sumu životného minima.

- V období od 1. októbra 2023 do 31. decembra 2024 je výška minimálneho dôchodku naviazaná na sumu životného minima platnú k 1. júlu bežného kalendárneho roka.

- Od 1. januára 2025 bude výška minimálneho dôchodku naviazaná na sumu životného minima platnú k 1. júlu predchádzajúceho kalendárneho roka.

Zvýšenie sumy životného minima od 1. júla 2023 (na 268,88 eura mesačne) bude mať od 1. januára 2025 vplyv aj na sumu garantovaného minimálneho dôchodku. Napríklad, najnižšia hranica minimálneho dôchodku za 30 rokov obdobia dôchodkového poistenia sa zvýši z 389,90 eura mesačne na 397,30 era mesačne. Takže aj penzista, ktorý dostáva minimálny dôchodok v sume 389,90 eura, bude mať od januára penziu zvýšenú na 397,30 eura.

Ako sa vypočíta minimálny dôchodok?

Výpočet minimálnych dôchodkov platný od 1. júla 2023 je nasledovný:

- Za prvých 30 rokov tzv. kvalifikovaného obdobia dôchodkového poistenia bude suma minimálneho dôchodku daná ako 145 % sumy životného minima platného k 1. júlu.

- Za každý ďalší rok kvalifikovaného obdobia dôchodkového poistenia od 31. do 39. roku sa suma minimálneho dôchodku zvýši o 2,5 % sumy životného minima platného k 1. júlu.

- Za každý ďalší rok kvalifikovaného obdobia dôchodkového poistenia od 40. do 49. roku sa suma minimálneho dôchodku zvýši o 3 % sumy životného minima platného k 1. júlu.

- Za každý ďalší rok kvalifikovaného obdobia dôchodkového poistenia od 50. do 59. roku sa suma minimálneho dôchodku zvýši o 5 % sumy životného minima platného k 1. júlu.

- Za každý ďalší rok kvalifikovaného obdobia dôchodkového poistenia od 60. roku sa suma minimálneho dôchodku zvýši o 7,5 % sumy životného minima platného k 1. júlu.

Do tzv. kvalifikovaného obdobia dôchodkového poistenia sa započítavajú obdobia dôchodkového poistenia získané v roku, v ktorom boli splnené podmienky nároku na starobný alebo invalidný dôchodok, respektíve v kalendárnom roku, do ktorého patrí deň, od ktorého bol priznaný starobný alebo invalidný dôchodok podľa predpisov účinných pred 1. januárom 2004.

Sociálna poisťovňa vykoná priznanie alebo navýšenie dôchodku automaticky, nie je potrebné oň žiadať.

Super rýchla história Slovenska

Sumy minimálnych dôchodkov platné od 1. júla 2023 a od 1. januára 2025

Nasledujúca tabuľka sumarizuje aktuálne a budúce sumy minimálnych dôchodkov v závislosti od počtu odpracovaných rokov.

| Počet rokov kvalifikovaného obdobia dôchodkového poistenia | Suma minimálneho dôchodku od 1. júla 2023 (v eurách) | Suma minimálneho dôchodku od 1. januára 2025 (v eurách) |

|---|---|---|

| 30 rokov | 389,90 | 397,30 |

| 31 rokov | 396,63 | 404,22 |

| 32 rokov | 403,35 | 411,15 |

| 33 rokov | 410,08 | 418,07 |

| 34 rokov | 416,80 | 424,99 |

| 35 rokov | 423,53 | 431,92 |

| 36 rokov | 430,25 | 438,84 |

| 37 rokov | 436,98 | 445,76 |

| 38 rokov | 443,70 | 452,69 |

| 39 rokov | 450,43 | 459,61 |

| 40 rokov | 458,50 | 468,00 |

| ... | ... | ... |

| 60 rokov | Výpočet na základe 7,5% rastu | Výpočet na základe 7,5% rastu |

Diskusia o naviazaní minimálneho dôchodku na priemernú mzdu

Z koaličnej Slovenskej národnej strany znejú hlasy, ktoré volajú po zvýšení súm minimálneho dôchodku a žiadajú jeho opätovné naviazanie na priemernú mzdu, tak ako to bolo v roku 2019. Tým podmieňujú podporu návrhu ministerstva práce na zvýšenie minimálnej mzdy. Národniari pripomenuli, že ešte v roku 2019 sa im podarilo presadiť automat na minimálne dôchodky na úrovni 33 percent priemernej mzdy. V súčasnej podobe však už minimálny dôchodok podľa nich nepostačuje kryť potreby dôchodcov.

Argumenty proti naviazaniu na priemernú mzdu

Odborníci kritizujú požiadavku národniarov. Jozef Mihál, odborník na sociálne veci, konštatoval, že ak by sa minimálne dôchodky naviazali na priemernú mzdu, znamenalo by to vlastne, že by sa každoročne valorizovali o rast priemernej mzdy. Pritom riadne starobné, ale aj predčasné, invalidné či pozostalostné dôchodky by sa naďalej valorizovali len o dôchodcovskú infláciu, teda výrazne pomalšie. „Bolo by to nespravodlivé, pretože zásadnú výhodu by získali tí, čo platili odvody kratší čas a z nízkych zárobkov,“ dodal Mihál.

Analytik INESS Radovan Ďurana upozorňuje, že navrhované zvyšovanie minimálnej mzdy poškodí ekonomiku a naviazanie minimálneho dôchodku zas verejné financie. Oboje by v konečnom dôsledku znamenali ďalšie zvyšovanie daní. Marián Búlik, finančný analytik OVB Allfinanz Slovensko, poukazuje na to, že v posledných štyroch rokoch bol zavedený 13. dôchodok, rodičovský dôchodok a dôchodky sa valorizovali výrazne nad úroveň inflácie, čo už teraz zvyšuje deficit Sociálnej poisťovne. Zvýšené náklady len v prvom roku platnosti takejto úpravy by dosiahli približne 300 miliónov eur ročne.

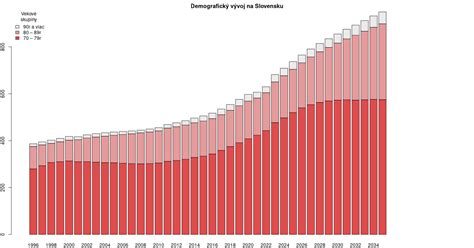

Demografický vývoj a udržateľnosť dôchodkového systému

Demografia sa bude výrazne zhoršovať, keďže Slovensko sa v ďalších desaťročiach stane krajinou Únie s najrýchlejším starnutím obyvateľstva. Kým v súčasnosti prispievajú takmer štyria pracujúci na jedného dôchodcu, okolo roku 2070 bude pomer opačný a 57 pracujúcich bude robiť na 100 dôchodcov (čiže približne 1,1 pracujúci na 2 dôchodcov). Ak vlády dovtedy dramaticky nezdvihnú dane a odvody - a to je nepravdepodobné, keďže dnes má Slovensko druhé najvyššie odvodové zaťaženie práce v celej EÚ - bude deficit dôchodkového systému obrovský a môže dostať štát až do bankrotu. Zvyšovanie minimálnych dôchodkov za týchto okolností nie je podľa odborníkov udržateľné.