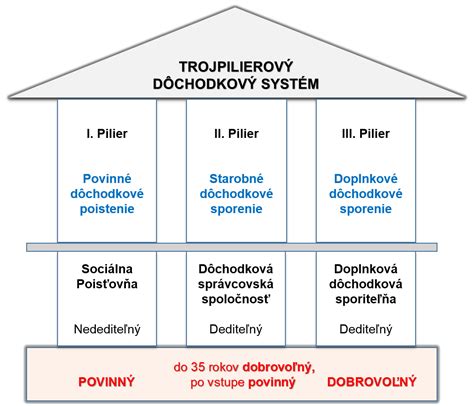

Dôchodkové systémy vo väčšine vyspelého sveta sú navrhnuté tak, aby zabezpečili finančnú istotu a dôstojný dôchodok pre občanov po dosiahnutí veku, kedy už nie sú schopní pracovať. Na Slovensku, podobne ako v mnohých iných krajinách, existuje viacpilierový dôchodkový systém. V prvom rade je dôležité si povedať, že cieľom porovnania je porovnávať doživotne vyplácané dôchodky a ukázať, ako sa druhý pilier môže odraziť na výške budúceho dôchodku, a to aj v kontexte minimálnych odvodov.

Základné princípy dôchodkového systému

Prvý aj druhý pilier sa tvorí z povinných odvodov do dôchodkového poistenia, ktoré sú na Slovensku vo výške 18% z tzv. vymeriavacieho základu. Kým v minulosti Slovensko patrilo medzi vekovo najmladšie krajiny EÚ, dnes je jednou z najrýchlejšie starnúcich krajín Európskej únie. V časoch demografického boomu štátu stačil takzvaný priebežný dôchodkový systém, známy aj ako 1. pilier. Keďže však nastal v 90. rokoch na Slovensku výrazný pokles pôrodnosti, ktorý sa dodnes nepodarilo zastaviť, spolu s predlžovaním veku dožitia sa priebežný dôchodkový systém stal neudržateľným.

Výsledkom tohto demografického vývoja bude znižovanie reálnej výšky budúcich dôchodkov z 1. piliera či nepopulárne predlžovanie veku odchodu do dôchodku. Odpoveďou na demografický vývoj je kapitalizačný 2. pilier. Druhý pilier, ako jedna z našich najväčších a najúspešnejších kľúčových reforiem, bol spustený s veľkou slávou v roku 2005.

Ako funguje 2. pilier?

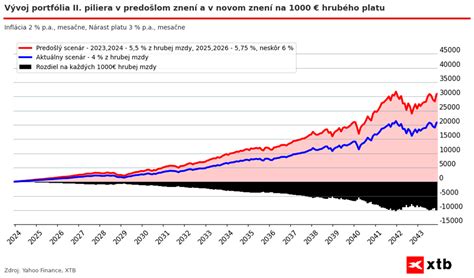

Základom 2. piliera je odklonenie časti povinných odvodov týkajúcich sa starobného dôchodkového poistenia späť na účty sporiteľov. Peter je napríklad vo veku 41 rokov a má hrubú mzdu 1500 eur. Od roku 2027 by sa do Petrovho druhého piliera mali presúvať príspevky vo výške 6% z jeho hrubej mzdy. Tieto príspevky sa budú investovať v niektorom z tzv. dôchodkových fondov, kde sa prevažne investujú do cenných papierov. Hodnota, na ktorej by sa tieto príspevky mali od roku 2027 ustáliť, je 6%. Pre zjednodušenie bude v príkladoch počítané s príspevkom 6%, hoci v roku 2025 je to 4%.

Tým najpodstatnejším parametrom v druhom pilieri je pre všetkých sporiteľov to, ako sa peniaze zhodnotia. V indexovej stratégii by sa po odpočítaní poplatkov spojených so spravovaním druhého piliera dosiahol spätne historicky výnos v priemere cca 9% ročne. Dôležitá je aj inflácia, pre ktorú predpokladajme 2% výšku.

Vývoj zhodnotenia v 2. pilieri: Prípad Petra

Predstavme si, že Peter bude pracovať 26 rokov. Do dôchodkového veku odíde vo veku 67 rokov. Na konci sporenia by Peter mohol mať na svojom účte v 2. pilieri nasporenú sumu cca 118 000 eur. Petrov starobný dôchodok z nasporenej sumy v druhom pilieri potom vypláca komerčná životná poisťovňa, ktorú si Peter po ukončení sporenia v 2. pilieri vyberie a do ktorej sa prevedie Petrove konto. Pri ročnom zhodnotení 9% a inflácii 2% by Peter mohol poberať dôchodok z druhého piliera cca 400 eur mesačne. Táto suma v sebe zahŕňa aj očakávané valorizácie o 2% ročne, ako kompenzáciu inflácie, čiže reálne by Peter poberal dôchodok z 2. piliera vo výške cca 320 eur mesačne. Suma dôchodku je vyrátaná ako doživotne vyplácaný dôchodok z 2. piliera a je vypočítaná aj s dedením nasporených prostriedkov.

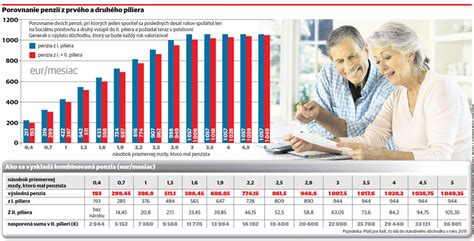

Porovnanie s prvým pilierom

Podstatné je porovnanie prvého dôchodkového piliera so vstupom do druhého piliera, teda aký dôchodok by Peter poberal, ak by do druhého piliera nevstúpil. Pre výpočet dôchodku z prvého piliera je dôležitým parameter tzv. aktuálna dôchodková hodnota (ADH). V súčasnosti ADH rastie o 95% rastu priemernej mzdy. V roku 2025 by pri pokračovaní doterajšieho vývoja mohol Petrov dôchodok z prvého piliera byť cca 800 eur mesačne. Ak by do druhého piliera vstúpil, jeho dôchodok z prvého piliera by bol približne 600 eur. Súčet dôchodkov z oboch pilierov by bol 600 + 400 = 1000 eur, čo je o 200 eur viac ako v prípade, že by Peter do 2. piliera nevstúpil.

Riziká a neistoty

- Vo výpočte je počítané so zhodnotením 9% až do konca, teda celých 26 rokov Petrovho sporenia, ale na konci v posledných rokoch sa časť nasporenej sumy povinne presúva do dlhopisového dôchodkového fondu, ktorý nedosahuje takýto výnos. Predpokladom je, že Petrova nasporená suma môže byť nižšia ako 118 000 eur, a teda bude nižší aj jeho dôchodok.

- Hodnota Petrovho starobného dôchodku z druhého piliera bude v porovnaní s 1. pilierom najviac ovplyvnená tým, ako sa jeho príspevky naozaj zhodnotia. Keďže jeho peniaze sa v druhom pilieri investujú na kapitálovom trhu, konečná suma môže byť vyššia, ale aj nižšia ako je uvedené v príklade.

- Dôchodky z prvého piliera sa valorizujú plne o výšku tzv. dôchodcovskej inflácie. V roku 2023 sa zvýšili starobné dôchodky kvôli inflácii v priemere o cca 12%. Valorizovanie poberaných dôchodkov hrá skôr v prospech prvého piliera.

- Vstupom do 2. piliera by Peter začal podstupovať trhové riziko zhodnotenia jeho príspevkov v zvolenej investičnej stratégii vs. riziko toho, že ostane na 100% závislý od zmien, ktoré neustále prebiehajú v zákone o prvom pilieri, pričom najväčší negatívny nápor na prvý pilier sa ešte len čaká.

II. PILIER - VÝBER SPRÁVNEHO FONDU, pozor na dlhopisové fondy.

Prípad Michala: Vyššie odvody a dlhší horizont

Michal je vo veku 23 rokov, jeho hrubá mzda je 2000 eur. Bude platiť odvody do druhého piliera 44 rokov, odíde do dôchodku vo veku 67 rokov. Pri takto nastavených parametroch by mohol mať Michal vo svojich 67 rokoch nasporených cca 511 000 eur. Jeho starobný dôchodok z druhého piliera by mohol byť 1700 eur mesačne. Dôchodok z prvého piliera by bol cca 1000 eur mesačne, ak by do druhého piliera nevstúpil. Ak by vstúpil do 2. piliera, jeho dôchodok z prvého piliera by bol 750 eur mesačne. Súčet dôchodkov z oboch pilierov by bol 750 + 1700 = 2450 eur, čo je o 1450 eur viac ako v prípade, že by Michal do 2. piliera nevstúpil.

Tabuľka porovnania dôchodkov pre Michala:

| Parameter | Len 1. pilier | 1. a 2. pilier |

|---|---|---|

| Dôchodok z 1. piliera | 1000 € | 750 € |

| Dôchodok z 2. piliera | 0 € | 1700 € |

| Celkový dôchodok | 1000 € | 2450 € |

Napriek rizikám, ktoré sme si uviedli v prvom Petrovom príklade, by som na Michalovom mieste asi neváhal a do druhého piliera by som vstúpil, resp. v ňom ostal. Nominálna hodnota Michalovho konta cca 511 000 eur by mala v čase o 44 rokov a pri 2% inflácii hodnotu „iba“ cca 214 000 eur. Predpokladaný Michalov starobný dôchodok z druhého piliera v sume 1700 eur mesačne by mal dnešnú hodnotu cca 710 eur. To, či sa tomu ktorému človeku oplatí druhý pilier, asi najlepšie pochopíme na príkladoch.

Minimálne odvody a 2. pilier: Prípad Juraja

Väčšina živnostníkov odvádza minimálne odvody, ktoré sú stanovené z hodnoty 50% priemernej mzdy v SR. Začínajúci živnostník Juraj platí od svojho 25. roku minimálne odvody do Sociálnej poisťovne. Ak bude Juraj platiť minimálne odvody do sociálnej poisťovne celých 42 rokov, t.j. do svojho dôchodkového veku 67 rokov, jeho dôchodok z prvého piliera by bol cca 550 eur mesačne, ak by do 2. piliera nevstúpil. Ak by vstúpil do 2. piliera, jeho dôchodok z prvého piliera by bol cca 400 eur mesačne. Dôchodok z druhého piliera by bol 130 eur mesačne. Súčet dôchodkov z oboch pilierov by bol 400 + 130 = 530 eur, čo je o 20 eur menej ako v prípade, že by Juraj do 2. piliera nevstúpil.

Ak by sme brali do úvahy tieto dve hodnoty dnes (400 vs. budúcich 550), tak vychádza Jurajov budúci dôchodok z prvého piliera vo svojom výpočte ako príliš optimistický. Pokiaľ by 1. pilier ostal v aktuálnej podobe, tak by som na Jurajovom mieste do druhého piliera pravdepodobne nevstupoval hlavne kvôli tomu, že predpokladaný rozdiel v dôchodkoch je minimálny a inflácia hrá skôr v neprospech druhého piliera. Nehovoriac o vyplácaní trinástych dôchodkov, alebo Vianočných príspevkov v prvom pilieri a pod.

Možnosti a pravidlá týkajúce sa 2. piliera

Hoci pri prvom vstupe na pracovný trh v SR do veku 40 rokov je od roku 2023 vstup do druhého piliera povinný, tak počas nasledujúcich mesiacov (2 roky) sa ešte môže človek rozhodnúť, či z druhého piliera vystúpi, alebo v ňom ostane. Vystúpiť môže iba ten sporiteľ, ktorému po 1. máji 2023 vznikla účasť v II. pilieri automaticky, a to bez ohľadu na to, či si DSS vybral sám (uzatvoril s ňou zmluvu o starobnom dôchodkovom sporení) alebo mu bola určená Sociálnou poisťovňou.

Účasť na starobnom dôchodkovom sporení následne zanikne spätne od prvého dňa jej vzniku. Sporiteľ tento prejav vôle týkajúci sa jeho výstupu nemôže vziať späť.Od 1. januára 2025 sa mení výplatná fáza v zmysle zákona č. 210/2023 Z. z. Po podaní žiadosti o dôchodok bude môcť sporiteľ poberať dôchodok formou programového výberu z polovice nasporenej sumy po dobu, ktorá bude zodpovedať polovici mediánu hodnôt strednej dĺžky života pre mužov a ženy vo veku sporiteľa. Zostáva zachovaná aj možnosť poberania dôchodku formou programového výberu, kedy sporiteľ môže výplatu nasporenej sumy prispôsobiť vlastným preferenciám.

Význam predvolenej investičnej stratégie

Najväčšia slabina 2. piliera? Veľké zmeny 2. piliera nastali v roku 2012. Ako správne rozhodnutie sa ukázalo zavedenie indexových fondov. Tie mali nižšie poplatky a vzhľadom na ich dlhodobú výkonnosť boli optimálnym riešením pre väčšinu sporiteľov. Malo to však jeden háčik: prestúpiť doň sa dalo iba aktívne a, naopak, sporitelia, ktorí sa o svoje dôchodkové úspory nestarali a žiadne kroky nevykonali, boli presunutí do konzervatívnych fondov. Drvivá väčšina Slovákov tak pre svoju vlastnú pasivitu stratila miliardy eur, pretože kým indexové či akciové fondy odvtedy do dnešných dní (jún 2023) dosiahli viac ako 9% výnos ročne, konzervatívne fondy nedosiahli ani jedno percento.

Veľkou novinkou posledných zmien z roku 2022 je takzvaná predvolená investičná stratégia, ktorá má za cieľ pomôcť pasívnym sporiteľom opätovne využiť potenciál indexových fondov. Pokiaľ opätovne pristúpili k svojim dôchodkovým úsporám pasívne a nič nespravili, ich úspory sa automaticky začali postupne presúvať z garantovaných do indexových fondov. Okrem predvolenej investičnej stratégie je medzi zmenami aj ďalšie zníženie poplatkov, ktoré robí z 2. piliera najvýhodnejšiu formu investovania.