Pred takým dôležitým krokom, akým je investovanie svojich peňazí, by sa mal každý investor „vyzbrojiť“ tými správnymi informáciami. Je dôležité vedieť, kam vlastne investujete, aké sú poplatky, možný výnos a riziko. Mnohí už majú s investovaním skúsenosti, iní možno ani nevedia, že investujú, napríklad prostredníctvom sporenia v 2. pilieri alebo doplnkového dôchodkového sporenia.

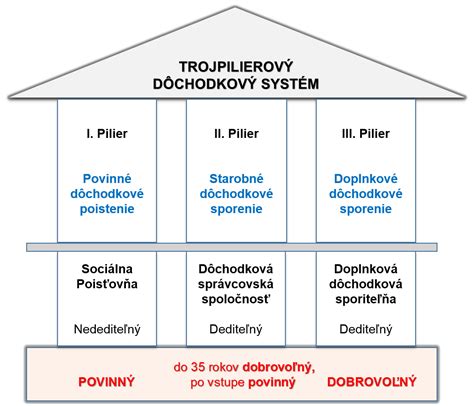

Čo je to 2. pilier a prečo je dôležitý?

Keď pracujete a odvádzate peniaze do Sociálnej poisťovne, automaticky si šetríte na štátny dôchodok, teda na prvý pilier. Ak sa rozhodnete aj pre druhý pilier, časť vašich odvodov smeruje na váš osobný dôchodkový účet. Týmto spôsobom si budujete dodatočný príjem k štátnemu dôchodku, čo môže výrazne prispieť k finančnej stabilite v starobe.

Anuitný dôchodok z 2. piliera: Pravidelná výplata pre väčšiu istotu

Blížite sa k dôchodku? Svoju úrodu v podobe úspor z II. piliera nemusíte zožať naraz. Zbierajte ju každý mesiac (anuitne) a získajte väčšiu istotu. Anuitný dôchodok môžeme preložiť ako pravidelne vyplácaný dôchodok. Po skončení vášho pracovného života budete namiesto jednorazového výberu dostávať každý mesiac pevnú sumu - podobne ako výplatu. Svoje úspory si tak užívate kúsok po kúsku. Dôvodom, prečo môže byť pravidelné vyplácanie výhodnejšie miesto okamžitého výberu celej sumy, je finančná istota a stabilita. Zvyšné peniaze sa vám navyše ďalej zhodnocujú, a tak môžete ročne dostávať aj takzvané podiely na prebytku z výnosov. Pokiaľ sa rozhodnete pre dôchodok od Allianzu, ďalšou z výhod je 7-ročná garancia vyplácania mesačných dôchodkov.

Ako získať dôchodok z 2. piliera?

Získať dôchodok z II. piliera nie je zložité, najmä ak na to nie ste sami. Ak ste dosiahli dôchodkový vek alebo máte nárok na predčasný dôchodok, vzniká vám nárok aj na vyplácanie dôchodku z II. piliera. Z ponuky si vyberiete tú, ktorá vám vyhovuje najviac. Po výbere z ponuky vám dôchodkový špecialista bezplatne pomôže uzatvoriť zmluvu. Ak si vyberiete možnosť anuitného dôchodku, nezáleží v ktorej dôchodkovej správcovskej spoločnosti ste mali svoje peniaze.

Investovanie do podielových fondov

Investovanie do podielových fondov je moderným, vo vyspelom svete bežným spôsobom zhodnocovania finančných prostriedkov obyvateľstva. Či už vo forme jednorazových vkladov alebo sporenia. Investor (podielnik) tak už pri nižších sumách môže profitovať z vývoja na kapitálových trhoch. Podielové fondy vytvárajú správcovské spoločnosti (asset management), ktoré tieto fondy spravujú.

Bezpečnosť a riziká investovania do fondov

Investor sa o bezpečnosť svojich peňazí z pohľadu rizika krachu obávať nemusí. Samotný fond je totiž akási „kopa peňazí“, účet, nie je to firma (a.s., s.r.o.,..). Táto „kopa peňazí“ ostáva nedotknutá aj pri prípadnej zmene správcu. Čo však musí brať do úvahy, je riziko výkyvu hodnoty jeho investície, prípadne riziko menové (v prípade investície do fondov vedených v cudzej mene). Výnos nie je dopredu garantovaný, no pri dodržaní princípov investovania sa klientovi ponúka možnosť dosiahnuť zaujímavé zhodnotenie svojich peňazí, ktoré porazí infláciu (stratu kúpnej sily). To je moment, na ktorý mnoho ľudí zabúda pri výbere produktov, ktoré majú síce garantovaný výnos, no voči miere inflácie nedostatočný.

Investovanie do podielových fondov je ošetrené zákonmi, spadá pod dohľad Národnej banky Slovenska a podlieha kontrole činnosti správcov zo strany ich depozitárnych bánk. Účtovníctvo správcov a fondov podlieha auditu.

Koľko sporiť na dôchodok? Príklad Matúša

Koľko sporiť... hm, hádam toľko, koľko si môžeme dovoliť, nie? Koľko si však môžeme dovoliť? Pomôže nám kalkulačka. Matúš má mesačný príjem povedzme cca 697,07 €. Od štátu očakáva 35%, t.j. 243,98 €, z 2. piliera 20%, t.j. 139,41 €. Spolu teda 383,39 €. Jeho cieľ je ale udržať si na dôchodku svoj príjem. Potrebujeme teda ešte „zohnať“ 313,68 €. Predpokladá odchod do dôchodku vo veku 65 rokov a dobu poberania dôchodku 15 rokov. Matúš potrebuje teda nasporiť 56 462,86 €.

Matúš má dnes 30. Doba sporenia bude 35 rokov. Koľko si teda musí odkladať, keď predpokladá priemerné ročné zhodnotenie 4,5% p.a.? Matúš podľa výpočtov musí sporiť 55,47 €. Ak by Matúš ale začal sporiť už ako 25-ročný, stačilo by mu odkladať si 42,09 €. Ak by začal sporiť v 40-tke, potreboval by na dosiahnutie rovnakého cieľa 102,10 €.

Vplyv inflácie a dôležitosť správneho výberu fondov

Jedine....jedine, že by mal vyššie zhodnotenie. Aj preto pri dlhodobých sporeniach odporúčame sporiť do výnosnejších nástrojov (napr. akciové fondy) a pred ukončením sporenia, napríklad tých 5 - 7 rokov postupne nasporenú sumu stabilizovať do konzervatívnejších nástrojov (napr. dlhopisové fondy). Situáciu by Matúšovi pomohlo zlepšiť aj to, keby už mal na začiatku sporenia k dispozícii istú nasporenú sumu (napr. 3 319,39 €), ktorú by bol ochotný ponechať zhodnocovať sa na dôchodok.

Na jeden fakt ale poukážem osobitne, je ním inflácia. Potrebujeme peniaze zhodnotiť reálne, nie iba nominálne. Predpokladajme priemernú ročnú mieru inflácie na úrovni povedzme 2,5%. Pomôcť by mu mohlo sporenie do akciových fondov, ktoré z dlhodobého hľadiska infláciu porážajú (cca o 4%). Iste, mnohí budú namietať, že akcie sú dole. V tomto prípade tvrdím... chvalabohu. Prečo? Po celý čas nakupujeme podiely lacno a ku koncu nám pekne ich cena vyletí nahor. To by bolo ideálne. V skutočnosti to ale vyzerá inak. Pravidelným sporiteľom pomáha tzv. priemerovanie nákladov (dollar cost averaging).

| Vek začiatku sporenia | Výška mesačnej úspory (pri 4,5% p.a.) |

|---|---|

| 25 rokov | 42,09 € |

| 30 rokov | 55,47 € |

| 40 rokov | 102,10 € |

Podobným spôsobom by sme v ideálnom prípade mali postupovať aj pri iných cieľoch, ktoré chceme dosiahnuť sporením. Začať teda treba od konca, od cieľa (sumy), akú chceme nasporiť. Prepočet si musí každý urobiť sám. Vyžaduje si to prácu. Sadnúť si a počítať. Zamyslieť sa a rozhodnúť sa niečo podniknúť. Pretože mnohí z nás iba čítajú, principiálne súhlasia, avšak „skutek utek“ a dennodenný stereotyp a pohľad na výpis z účtu udusí prvotné nadšenie. Verím, že váš prípad to nie je.