Sociálne poistenie je na Slovensku povinným verejnoprávnym poistením, ktoré predstavuje najrozsiahlejšiu časť systému sociálneho zabezpečenia občanov. Upravuje ho Zákon o sociálnom poistení, ktorý sa vzťahuje na všetkých občanov SR okrem policajtov, profesionálnych vojakov a vojakov prípravnej služby.

Povinnosť platiť sociálne poistenie vzniká prvým dňom pracovnoprávneho vzťahu, z ktorého občan získava príjem. Minimálnu výšku hrubého príjmu, z ktorého je občan povinný platiť sociálne poistenie, určuje Zákon o sociálnom poistení. Ten presne definuje aj podmienky, pri ktorých táto povinnosť občanovi zaniká.

Odvody do Sociálnej poisťovne si možno platiť aj dobrovoľne. Osoby, ktoré musia a ktoré môžu platiť odvody do Sociálnej poisťovne, sú presne stanovené zákonom. V závislosti od toho, či ide o nemocenské, dôchodkové, úrazové, garančné poistenie alebo poistenie v nezamestnanosti, sa potom tzv. osobný rozsah sociálneho poistenia mení.

Výpočet sociálneho poistného

Výška sadzieb pre výpočet odvodov sociálneho poistenia závisí od toho, kto je platcom tohto poistenia. Pre výpočet konečnej výšky sociálnych odvodov je okrem sadzieb potrebné poznať aj vymeriavací základ, z ktorého sa pomocou sadzieb vypočítava konečné poistné.

Všeobecný vymeriavací základ predstavuje priemernú mesačnú mzdu, ktorú za príslušný rok určuje štatistický úrad, vynásobenú číslom 12, teda celkovým počtom mesiacov v roku. Takto vypočítané poistné sa odvádza na účet Sociálnej poisťovne vždy spätne za predchádzajúci mesiac, a to do 8. dňa nasledujúceho mesiaca.

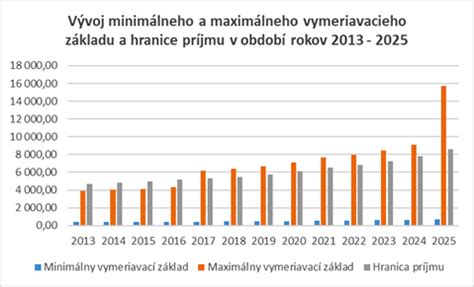

Maximálny vymeriavací základ na dôchodkové poistenie od 1. januára 2025

Od 1. januára 2025 nadobúda účinnosť novela zákona o sociálnom poistení (schválená v rámci tzv. konsolidačného balíčka), ktorou sa mení výška maximálneho mesačného vymeriavacieho základu na platenie poistného na sociálne poistenie.

Doterajší 7-násobok sa mení na 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu spred dvoch rokov. Maximálny mesačný vymeriavací základ, ktorý je v súčasnosti 9 128 eur, sa tak od 1. januára 2025 zvýši na sumu 15 730 eur.

Suma maximálneho mesačného vymeriavacieho základu sa určuje k 1. januáru príslušného kalendárneho roka a platí do 31. decembra príslušného kalendárneho roka, v ktorom sa platí poistné na jednotlivé druhy sociálneho poistenia.

Maximálny mesačný vymeriavací základ za obdobie od 1. januára 2025 do 31. decembra 2025 na platenie poistného na nemocenské poistenie, poistného na dôchodkové poistenie, poistného na poistenie v nezamestnanosti, poistného na garančné poistenie, poistného na financovanie podpory a poistného do rezervného fondu solidarity bude v sume 15 730 eur (11-násobok jednej dvanástiny všeobecného vymeriavacieho základu za rok 2023, t. j. 11 x 1430 €).

Vplyv na rôzne skupiny platiteľov

Zamestnanci

Minimálny vymeriavací základ sa na zamestnanca nevzťahuje. Podľa pracovnoprávnych predpisov zamestnávateľ je povinný odmeňovať zamestnanca v súlade s ustanoveniami zákona č. 663/2007 Z. z. o minimálnej mzde v z. n. p.

Suma vymeriavacieho základu na platenie poistného na jednotlivé druhy sociálneho poistenia zamestnanca je zamestnávateľom skutočne zúčtovaný príjem zamestnanca za vykonanú prácu, s prihliadnutím na sumu maximálneho mesačného vymeriavacieho základu na platenie poistného na kalendárny mesiac.

Maximálny vymeriavací základ zamestnanca na platenie poistného na nemocenské poistenie, poistného na dôchodkové poistenie a poistného na poistenie v nezamestnanosti bude od 1. januára 2025 v sume 15 730 eur. Oproti predchádzajúcemu roku zamestnanec zaplatí maximálne mesačné odvody vyššie o 620,59 eura.

Zamestnávatelia

Vymeriavací základ zamestnávateľa je vymeriavací základ jeho zamestnanca. Maximálny vymeriavací základ zamestnávateľa mesačne na platenie poistného na nemocenské poistenie, na dôchodkové poistenie, poistenie v nezamestnanosti, poistného na financovanie podpory, poistného na garančné poistenie a poistného do rezervného fondu solidarity za zamestnanca je od 1. januára 2025 v sume 15 730 eur. Oproti predchádzajúcemu roku zamestnávateľ zaplatí maximálne mesačné odvody vyššie o 1 610,88 eur.

Samostatne zárobkovo činné osoby (SZČO)

Pre samostatne zárobkovo činné osoby (SZČO) platia od 1. januára 2025 nové minimálne a maximálne vymeriavacie základy pre platenie poistného na sociálne poistenie. Poistné v novej výške za mesiac január SZČO po prvý raz zaplatia do 10. februára 2025.

Minimálny vymeriavací základ za obdobie od 1. januára 2025 do 31. decembra 2025 je určený pre povinne poistenú SZČO vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 715,00 eur. Minimálne poistné pre povinne poistenú SZČO od 1. januára 2025 je 237,02 €.

Maximálny vymeriavací základ platný od 1. januára 2025 do 31. decembra 2025 je 15 730 eur. Maximálne poistné pre povinne poistenú SZČO je vo výške 5 214,49 €. Oproti predchádzajúcemu roku SZČO zaplatí mesačné odvody na sociálne poistenie vyššie o 2 188,56 eura.

Odvody do sociálnej poisťovne na začiatku podnikania (platí od 1.1.2026)

Dobrovoľne poistené osoby (DPO)

Pre dobrovoľne poistené osoby (DPO) platia od 1. januára 2025 nové minimálne a maximálne vymeriavacie základy pre platenie poistného na sociálne poistenie. Poistné v novej výške za mesiac január DPO po prvý raz zaplatia do 10. februára 2025.

Minimálny vymeriavací základ za obdobie od 1. januára 2025 do 31. decembra 2025 je určený pre dobrovoľne poistenú osobu vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 715,00 eur. Minimálne poistné pre DPO, ktorá je dobrovoľne poistená dôchodkovo, nemocensky a v nezamestnanosti, je od 1. januára 2025 vo výške 237,02 €.

DPO si sama určuje vymeriavací základ, z ktorého platí poistné na dobrovoľné poistenie, pričom tento nesmie byť nižší ako minimálny vymeriavací základ a ani vyšší ako maximálny vymeriavací základ platný v danom roku. Maximálny vymeriavací základ platný od 1. januára 2025 do 31. decembra 2025 je 15 730 eur. Oproti predchádzajúcemu roku DPO zaplatí maximálne mesačné odvody na sociálne poistenie vyššie o 2 320,60 eura.

Osoba, ktorá je súčasne dobrovoľne nemocensky poistená a dobrovoľne dôchodkovo poistená, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

Osoba, ktorá je súčasne dobrovoľne dôchodkovo poistená a dobrovoľne poistená v nezamestnanosti, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

Zmeny od 1. januára 2026

Pre samostatne zárobkovo činné osoby (SZČO) a dobrovoľne poistené osoby (DPO) platia od 1. januára 2026 nové minimálne a maximálne vymeriavacie základy pre platenie poistného na sociálne poistenie. Poistné v novej výške za mesiac január následne po prvý raz zaplatia do 9. februára 2026.

Minimálny mesačný vymeriavací základ na platenie poistného sa pre SZČO, DPO a dodatočné doplatenie poistného na dôchodkové poistenie od 1. januára 2026 zvyšuje z 50 % na 60 % jednej dvanástiny všeobecného vymeriavacieho základu platného v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa platí poistné. Za obdobie od 1. januára 2026 do 31. decembra 2026 je minimálny vymeriavací základ 914,40 eur.

Maximálny vymeriavací základ platný od 1. januára 2026 do 31. decembra 2026 je 15 730 eur.

Dôležité poznámky

- Vymeriavací základ sa zaokrúhľuje na najbližší eurocent nadol.

- Suma poistného na jednotlivé druhy poistenia a poistného do rezervného fondu solidarity sa určuje z vymeriavacieho základu vždy samostatne.

- Od 1. júla 2024 (od 1. októbra 2024 v prípade podania DP za rok 2023 po 31.3.2024) je povinne nemocensky a dôchodkovo poistená SZČO, ktorej príjem (brutto, podľa § 6 ods. 1 a 2 Zákona o dani z príjmov) bol vyšší ako 7 824 eur.

- Od 1. júla 2025 (od 1. októbra 2025 v prípade podania DP za rok 2024 po 31.3.2025) je povinne nemocensky a dôchodkovo poistená SZČO, ktorej príjem (brutto, podľa § 6 ods. 1 a 2 Zákona o dani z príjmov) bol vyšší ako 8 505 eur.

- Od 1. júla 2026 (od 1. októbra 2026 v prípade podania DP za rok 2025 po 31.3.2026) bude povinne nemocensky a dôchodkovo poistená SZČO, ktorej príjem (brutto, podľa § 6 ods. 1 a 2 Zákona o dani z príjmov) bol vyšší ako 9 144 eur.

tags: #maximalny #vymeriavaci #zaklad #na #dochodkove #poistenie