Legislatíva týkajúca sa sociálneho poistenia na Slovensku prešla v priebehu rokov viacerými zmenami, ktoré ovplyvnili aj výšku maximálnych vymeriavacích základov pre dôchodkové poistenie. Tieto zmeny mali priamy vplyv na výšku odvodov a následne aj na výšku vyplácaných dôchodkov.

Sumy všeobecného vymeriavacieho základu za príslušný kalendárny rok z obdobia pred rokom 2003 sú uvedené v prílohe č. 3 k zákonu č. 461/2003 Z. z. Sumy všeobecného vymeriavacieho základu za kalendárne roky od roku 2002 do roku 2013 ustanovilo Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky opatrením v Zbierke zákonov Slovenskej republiky a po kalendárnom roku 2013 sú stanovené Sociálnou poisťovňou, ktorá ich vždy do 30. apríla kalendárneho roka nasledujúceho po príslušnom kalendárnom roku zverejní na svojom webovom sídle.

Pri výpočte sumy dôchodku sa ako všeobecný vymeriavací základ v poslednom kalendárnom roku rozhodujúceho obdobia (t. j. v kalendárnom roku, ktorý predchádza roku, v ktorom vznikol nárok na dôchodok) použije všeobecný vymeriavací základ za predposledný kalendárny rok tohto obdobia. To znamená, že všeobecné vymeriavacie základy posledných dvoch kalendárnych rokov rozhodujúceho obdobia budú totožné (napr. Ak bol poistenec po vzniku nároku na starobný dôchodok alebo predčasný starobný dôchodok dôchodkovo poistený vo viacerých kalendárnych rokoch, od 1.

V roku 2004 nastali významné zmeny pre samostatne zárobkovo činné osoby (SZČO). Od 1. júla 2005 všetky SZČO, ktoré mali v roku 2004 podľa daňového priznania príjem vyšší ako 78 000,- Sk (príjem bez odpočítania výdavkov), boli povinné platiť poistné na nemocenské, dôchodkové (starobné a invalidné) poistenie a poistné do rezervného fondu solidarity. Do 30. júna 2005 mali túto povinnosť len tie SZČO, ktorých príjem z podnikania a z inej samostatnej zárobkovej činnosti v roku 2003 bol vyšší ako suma 72 960,- Sk.

Od 1. júla 2005 tiež zanikla povinná účasť na nemocenskom a dôchodkovom poistení pre SZČO, ktorých príjem alebo výnos v roku 2004 nepresiahol sumu 78 000,- Sk. Tieto osoby boli povinné sa odhlásiť. Pokiaľ boli SZČO povinne poistené do 30. júna 2005 a povinnosť platiť poistné naďalej zostala, budú ho platiť z vymeriavacieho základu vypočítaného na základe daňového priznania za rok 2004. Poistné z nového vymeriavacieho základu za mesiac júl zaplatia najneskôr do 8. Povinnosť platiť poistné od 1. júla 2005 nevzniká tým SZČO, ktoré začali podnikať iba v roku 2005.

Ak SZČO, ktorá je zároveň aj zamestnancom v riadnom pracovnom pomere, dosiahla v roku 2004 zo samostatne zárobkovej činnosti príjem alebo výnos vyšší ako 78 000,- Sk, vzniká jej povinnosť platiť do Sociálnej poisťovni poistné od 1. júla 2005.

Vývoj maximálnych vymeriavacích základov v rokoch

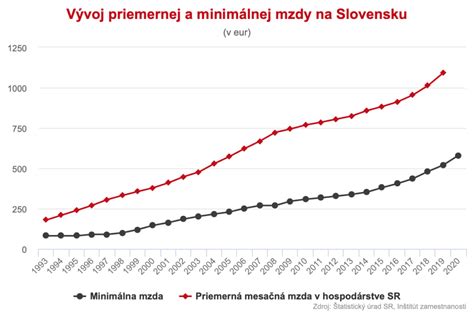

Informácie o konkrétnych maximálnych mesačných vymeriavacích základoch pred rokom 2003 nie sú v poskytnutom texte detailne rozpracované. Text sa zameriava skôr na zmeny v zákone o sociálnom poistení v neskorších obdobiach. Môžeme však predpokladať, že výška maximálnych vymeriavacích základov sa postupne zvyšovala s rastom priemernej mzdy a inflácie.

Pre ilustráciu uvádzame niektoré maximálne vymeriavacie základy z neskoršieho obdobia, ktoré naznačujú trend:

- Vymeriavací základ mesačne najviac 47 475 Sk (do 30. 6. 2005).

- Vymeriavací základ najviac 23 738 Sk (do 30. 6. 2005).

Tieto údaje však pochádzajú z obdobia po roku 2003 a slúžia len na ilustráciu vývoja.

Od 1. januára 2013 došlo k zjednoteniu a zvýšeniu maximálnych vymeriavacích základov pre všetky druhy sociálneho poistenia na 5-násobok priemernej mzdy platnej v roku 2011. V § 138 ods. 6 písm. b) a ods. 7 ZSP sa slovo „4-násobok“ nahrádza slovom „5-násobok“ a v § 138 ods. 8 ZSP sa vypúšťa druhá veta.

V roku 2024 je minimálny vymeriavací základ pre SZČO a dobrovoľne poistenú osobu určený na 652 eur. Maximálny vymeriavací základ platný od 1. januára 2024 do 31. decembra 2024 je 2 606 eur.

Zmeny v sociálnom poistení od roku 2011

Od 1. januára 2011 vstúpila do platnosti novela zákona č. 461/2003 Z. z., ktorá priniesla zmeny v sociálnom poistení zamestnancov a zamestnávateľov. Vymeriavací základ zamestnávateľa sa zhoduje s vymeriavacím základom jeho zamestnanca. Maximálny vymeriavací základ zamestnanca a zamestnávateľa sa na všetky druhy sociálneho poistenia určuje z jednej dvanástiny všeobecného vymeriavacieho základu, ktorý platil v kalendárnom roku, ktorý 2 roky predchádza kalendárnemu roku, v ktorom sa platí poistné.

Do prijatia novely ZSP účinnej od 1. januára 2011 sa maximálne mesačné vymeriavacie základy na účely platenia poistného na jednotlivé druhy sociálneho poistenia menili vždy k 1. júlu. Počas roka 2011 po prvýkrát k tejto zmene nedošlo, teda sumy maximálnych mesačných vymeriavacích základov boli v období od 1. januára 2011 do 31. decembra 2011 rovnaké a odvodzovali sa od jednej dvanástiny všeobecného vymeriavacieho základu, ktorý platil v kalendárnom roku 2009.

Maximálne vymeriavacie základy platné od 1. januára 2011 do 31. decembra 2011 boli nasledovné:

- Zamestnanec - poistné: 2 233,50 €/mesiac

- Zamestnávateľ - poistné: 2 233,50 €/mesiac

- SZČO - poistné: 2 233,50 €/mesiac

- Dobrovoľne poistená osoba - poistné: 2 233,50 €/mesiac

- Štát - poistné: 2 233,50 €/mesiac

Maximálny ročný vymeriavací základ na účely platenia poistného na zdravotné poistenie bol najviac dvanásťnásobok maximálneho mesačného vymeriavacieho základu.

Kedy vznikli Slováci? Nie tak, ako si myslíš!

Od 1. januára 2013 sa upravujú povinnosti zamestnávateľa súvisiace s prihlasovaním zamestnanca do registra Sociálnej poisťovne podľa § 231 ods. 1 písm. b) ZSP. Zamestnanec sa na účely sociálneho poistenia považuje za zamestnanca s pravidelným mesačným príjmom, ak jeho právny vzťah zakladá právo na pravidelný mesačný príjem. Zamestnanec na účely dôchodkového poistenia je aj fyzická osoba v právnom vzťahu, ktorý jej zakladá právo na nepravidelný príjem.

Vymeriavací základ, z ktorého zamestnanec platí poistné na sociálne poistenie a preddavky na poistné na zdravotné poistenie, je odmena zúčtovaná na základe dohody, maximálne však suma 3 930 €/mesiac (5 x 786 €/mesiac).

V oblasti dôchodkového sporenia (II. pilier) ZSDS rešpektuje slobodu rozhodovania sa jednotlivca týkajúcu sa jeho účasti v II. pilieri až do 35 rokov jeho veku. Zmeny v § 6, § 14, § 15 a § 17a ZSDS sú nevyhnutné na prechod od automatického vstupu k vstupu dobrovoľnému.

V súvislosti s dodatočným doplácaním poistného platí, že minimálny základ je najmenej 50 % priemernej mesačnej mzdy zistenej za rok, ktorý dva roky predchádza roku, za ktorý sa poistné dopláca. Maximálne to môže byť maximálny základ podľa § 138 ods. 6 zákona platný v roku, za ktorý sa poistné dopláca, teda najviac 7-násobok priemernej mzdy. Zaujímavé je, že pri dodatočne doplácanom poistnom sa neplatí do rezervného fondu solidarity.

Dôležitým aspektom je aj úprava vymeriavacieho základu v prípade, ak poistenie trvalo len časť kalendárneho mesiaca alebo v kalendárnom mesiaci sú vylúčené obdobia podľa § 140 ZSP. V takom prípade sa vymeriavací základ upraví podľa počtu dní, za ktoré sa platí poistné.

tags: #maximalne #vymeriavacie #zaklady #na #dochodkove #poistenie