V súčasnom globalizovanom svete zohrávajú nadnárodné spoločnosti (TNK) kľúčovú úlohu v medzinárodnom obchode a ekonomike. Tieto spoločnosti, s materskými spoločnosťami a dcérskymi spoločnosťami roztrúsenými po celom svete, čelia jedinečným výzvam a príležitostiam. Nadnárodné korporácie (nadnárodné spoločnosti) sú rozsiahle podnikateľské subjekty, ktoré pôsobia v mnohých krajinách po celom svete. Ich štruktúra je často komplexná a zahŕňa rôzne dcérske spoločnosti a pobočky. V srdci tejto štruktúry stojí materský podnik, ktorý zohráva kľúčovú úlohu pri riadení a koordinácii celosvetových aktivít.

Materská spoločnosť je kľúčový pojem v oblasti obchodu a práva. Označuje spoločnosť, ktorá kontroluje jednu alebo viacero dcérskych spoločností. Táto kontrola môže byť dosiahnutá prostredníctvom vlastníctva väčšinového podielu akcií, hlasovacích práv alebo iných mechanizmov, ktoré materskej spoločnosti umožňujú riadiť chod a rozhodovanie dcérskych spoločností.

Základná definícia materskej spoločnosti

Materská spoločnosť, často označovaná aj ako holdingová spoločnosť, je spoločnosť, ktorá vlastní dostatočný podiel v inej spoločnosti (dcérskej spoločnosti) na to, aby ju mohla kontrolovať a ovplyvňovať jej činnosť. Táto kontrola je zvyčajne zabezpečená vlastníctvom viac ako 50 % akcií dcérskej spoločnosti, čo materskej spoločnosti umožňuje menovať členov predstavenstva a prijímať kľúčové rozhodnutia.

Materský podnik v nadnárodnej korporácii je spoločnosť, ktorá vlastní alebo kontroluje jednu alebo viac dcérskych spoločností v iných krajinách. Je to centrálny riadiaci orgán, ktorý určuje strategické smerovanie celej korporácie. Materský podnik zvyčajne sídli v krajine svojho pôvodu, ale jeho vplyv a aktivity presahujú štátne hranice.

Materská spoločnosť je, ako už naznačuje jej názov, spoločnosť, ktorá prijíma organizačnú formu, pričom spoločnosti, ktoré ju tvoria, sú zvyčajne stopercentne vlastnené, takže pôsobia ako divízie skupiny. Vzťahový model medzi ústredím a spoločnosťami v skupine je zvyčajne strategickým plánovaním.

Materská spoločnosť (matka, holdingová spoločnosť) je obchodná spoločnosť, ktorá vlastní a ovláda jednu alebo viac iných spoločností (dcérskych spoločností). Analógia: Je to ako „matka“ v rodokmeni firmy. **Materská spoločnosť** je na vrchole. Založila (alebo kúpila) si **dcérske spoločnosti**, ktoré za ňu robia prácu (napr. jedna dcéra vyrába, druhá predáva). Tento pojem je opakom **Dcérskej spoločnosti**. Spolu tvoria **skupinu podnikov** (holding).

Materská spoločnosť stojí na špici celej štruktúry holdingu, ktorý vlastní (zvyčajne formou akcií), kontroluje a ovláda dcérskej spoločnosti. Je celkom bežné (nie ale nutné), že všetky spoločnosti vystupujú pod jednou obchodnou značkou. Najčastejšie holdingová spoločnosť vlastní (drží - hold) iba akcie, dlhopisy, podielové fondy, intelektuálne vlastníctvo (napr. licencie, práva) alebo nehnuteľnosti.

Ako funguje materská spoločnosť

Materská spoločnosť funguje ako riadiaci orgán pre svoje dcérske spoločnosti. Má právo ovplyvňovať rozhodnutia dcérskych spoločností a určovať ich smerovanie. Dcérska spoločnosť je právne samostatný subjekt, ale jej činnosť je ovplyvňovaná a riadená materskou spoločnosťou.

Materský podnik plní v nadnárodnej korporácii niekoľko dôležitých úloh:

- Strategické riadenie: Stanovuje celkovú stratégiu korporácie, definuje ciele a určuje spôsob ich dosiahnutia.

- Finančné riadenie: Zabezpečuje finančné zdroje pre celú korporáciu, riadi investície a kontroluje finančné výsledky dcérskych spoločností.

- Koordinácia aktivít: Koordinuje aktivity dcérskych spoločností v rôznych krajinách, aby sa zabezpečila efektívnosť a synergia.

- Riadenie rizík: Identifikuje a riadi riziká, ktorým čelí celá korporácia.

- Reprezentácia: Reprezentuje korporáciu vo vzťahu k externým subjektom, ako sú vlády, investori a verejnosť.

Plánovanie a prideľovanie zdrojov: Definícia všeobecných smerníc pre globálnu stratégiu. Poskytovať základné služby: Poskytujte finančné, právne, personálne riadenie, výskum atď.

Typy materských spoločností

Existujú rôzne typy materských spoločností, ktoré sa líšia svojím zameraním a rozsahom činností:

- Čistá holdingová spoločnosť: Táto spoločnosť sa zameriava výlučne na vlastníctvo a riadenie dcérskych spoločností a nevykonáva žiadnu vlastnú podnikateľskú činnosť.

- Operačná holdingová spoločnosť: Táto spoločnosť okrem vlastníctva dcérskych spoločností vykonáva aj vlastnú podnikateľskú činnosť.

- Finančná holdingová spoločnosť: Táto spoločnosť sa zameriava na investovanie do iných spoločností a správu finančných aktív.

Organizačná štruktúra nadnárodných spoločností

Ak chcú spoločnosti rozšíriť svoju podnikateľskú činnosť aj na územie iného štátu, musia sa rozhodnúť pre vhodnú právnu štruktúru. Podnikať môžu prostredníctvom svojej organizačnej zložky (stálej prevádzkarne) alebo si na území iného štátu môžu zriadiť svoju dcérsku spoločnosť. Materská spoločnosť môže byť 100 % vlastníkom dcérskej spoločnosti alebo rovnako v nej môže mať aj nižšiu majetkovú účasť. Ďalšími možnosťami je založenie osobnej spoločnosti (v niektorých krajinách sú posudzované ako daňovo transparentné entity), zriadenie investičného, majetkového alebo iného fondu, prípadne spoločné podnikanie formou joint venture.

Nadnárodné spoločnosti zároveň musia vyriešiť aj problém, ako do svojich organizačných štruktúr zahrnúť zahraničné aktivity. Musia zvoliť najoptimálnejšiu organizačnú štruktúru s ohľadom na ciele, ktoré chcú dosiahnuť. Organizačná štruktúra nadnárodnej skupiny sa zvyčajne líši od jej právnej štruktúry. Je možné voliť medzi funkčnou, divíznou alebo maticovou organizačnou štruktúrou.

Funkčná organizačná štruktúra

V rámci nadnárodnej skupiny sa vytvárajú samostatné funkčné celky - spoločnosti, ktoré sa zaoberajú určitou špecializovanou činnosťou (napr. špecializujú sa na zásobovanie alebo výrobu, alebo odbyt). Takáto organizačná štruktúra je najvhodnejšia pri výrobe štandardizovaného tovaru alebo služieb produkovaných vo veľkých objemoch s nízkymi nákladmi.

Divízna organizačná štruktúra

Každá divízia má k dispozícii vlastné zdroje a vykonáva všetky funkcie, ktoré súvisia s jej predmetom činnosti (napr. divízia sama vyrába, zabezpečuje si zásobovanie a odbyt). Divízie sa tvoria na geografickom základe (napr. divízia pre strednú Európu) alebo na produktovom základe (napr. divízia pre produkt A alebo divízia pre maloobchodných odberateľov a pre veľkoobchodných odberateľov).

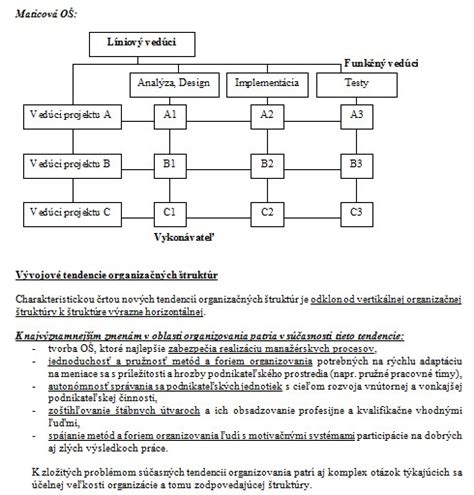

Maticová organizačná štruktúra

Je založená na kombinácii viacerých kritérií (napr. funkčné a produktové kritérium alebo funkčné a geografické kritérium).

Výhody a nevýhody materských spoločností

Vytvorenie štruktúry holdingu má výhody:

- Rozloženie rizika: Ak skrachuje jedna dcéra, neohrozí to matku ani ostatné sestry.

- Efektívnejšie riadenie: Materská spoločnosť môže centralizovať určité funkcie, ako napríklad financie, marketing a ľudské zdroje, čím sa znižujú náklady a zvyšuje efektivita.

- Prístup k novým trhom a technológiám: Materská spoločnosť môže získať prístup k novým trhom a technológiám prostredníctvom akvizícií a investícií do dcérskych spoločností.

- Daňové výhody: V niektorých prípadoch môžu materské spoločnosti využívať daňové výhody, ako napríklad oslobodenie od dane z dividend vyplácaných dcérskymi spoločnosťami. V EÚ sú často oslobodené od dane.

- Uľahčenie riadenia kapitálu skupinami: Materská spoločnosť môže za určitých podmienok používať vyhlásenia o podpore skupiny na splnenie časti kapitálovej požiadavky solventnosti jej dcérskych spoločností.

Medzi nevýhody patria:

- Komplexnosť riadenia: Riadenie skupiny dcérskych spoločností môže byť veľmi komplexné a náročné na koordináciu.

- Konflikty záujmov: Môžu vzniknúť konflikty záujmov medzi materskou a dcérskymi spoločnosťami, napríklad pri prideľovaní zdrojov alebo stanovovaní cien.

- Právna zodpovednosť: Materská spoločnosť môže byť zodpovedná za záväzky a dlhy svojich dcérskych spoločností, najmä ak ich kontroluje.

- Administratívna záťaž: Vytvorenie a udržiavanie štruktúry materskej a dcérskych spoločností môže byť spojené s vysokou administratívnou záťažou a nákladmi.

- Riziko vážneho alebo nenapraviteľného narušenia súťaže: Ak má materská spoločnosť rozhodujúci vplyv na dcérsku spoločnosť, môže byť na zodpovednosť braná aj materská spoločnosť za porušenie právnych predpisov.

Materská spoločnosť v kontexte hospodárskej súťaže a daní

Nový zákon o ochrane hospodárskej súťaže (Nový ZoHS) implementuje princíp zodpovednosti materskej spoločnosti za konanie dcérskej spoločnosti, ako aj princíp zodpovednosti ekonomického nástupcu podnikateľa. Materská spoločnosť je povinná zostavovať konsolidovanú účtovnú závierku, ktorá zahŕňa aktíva, záväzky, výnosy a náklady všetkých spoločností v skupine.

V oblasti daní existujú rôzne pravidlá a predpisy, ktoré sa týkajú materských a dcérskych spoločností. Čo je materská spoločnosť v EÚ na medzistupni? Ak dve inštitúcie (banky a investičné spoločnosti) pôsobiace v Európskej únii patria do tej istej skupiny z tretej krajiny, sú povinné v EÚ zriadiť jeden materský subjekt (v určitých obmedzených prípadoch dva), ak aktíva tejto skupiny z tretej krajiny na území EÚ prekračujú určitý limit. Tento materský subjekt sa označuje ako materská spoločnosť v EÚ na medzistupni (intermediate EU parent undertaking - IPU).

Článok 21b smernice 2013/36/EÚ (smernice o kapitálových požiadavkách (Capital Requirements Directive - CRD)) od bánk a investičných spoločností v Európskej únii, ktoré sú dcérskymi spoločnosťami skupín z tretích krajín, vyžaduje založenie jednej materskej spoločnosti v EÚ na medzistupni. Táto požiadavka platí, ak má skupina z tretej krajiny v EÚ zriadené dve alebo viac inštitúcií (bánk alebo investičných spoločností), ktorých celková hodnota aktív v EÚ dosahuje minimálne 40 mld. € vrátane aktív pobočiek skupiny z tretej krajiny v EÚ. Príslušné orgány môžu inštitúciám vo výnimočných prípadoch udeliť výnimku z tejto požiadavky a povoliť zriadenie dvoch IPU, ak sú splnené určité podmienky stanovené v smernici CRD.

Požiadavka zriadiť IPU platí od 29. decembra 2020 (resp. od dňa transpozície smernice CRD v členskom štáte, ak bola transponovaná neskôr). Platí však prechodný režim: skupiny z tretích krajín, ktoré k 27. júnu 2019 v EÚ (vrátane Spojeného kráľovstva) pôsobili prostredníctvom viac ako jednej inštitúcie a ktorých celková hodnota aktív dosahovala minimálne 40 mld. €, musia požiadavku zriadiť IPU.

Z hľadiska dohľadu zriadenie materskej spoločnosti v EÚ na medzistupni umožňuje konsolidáciu všetkých inštitúcií (bánk a investičných spoločností) v EÚ, ktoré sú súčasťou skupiny z tretej krajiny, pod jedným spoločným materským subjektom v EÚ. Podľa článku 21b smernice CRD musí byť materská spoločnosť v EÚ na medzistupni (IPU) úverovou inštitúciou, finančnou holdingovou spoločnosťou alebo zmiešanou finančnou holdingovou spoločnosťou.

Aktíva pobočiek skupiny z tretej krajiny v EÚ sa započítavajú do celkových aktív skupiny z tretej krajiny. Tieto pobočky z tretej krajiny sa však nemusia zaradiť pod patronát materskej spoločnosti v EÚ na medzistupni. Materské spoločnosti v EÚ na medzistupni, ktoré spĺňajú kritériá významnosti, podliehajú priamemu dohľadu ECB. IPU zaradené medzi menej významné inštitúcie podliehajú priamemu dohľadu vnútroštátnych orgánov dohľadu.

Limit na zriadenie IPU sa predovšetkým považuje za dosiahnutý, ak priemerná celková hodnota aktív skupiny z tretej krajiny v EÚ dosiahne 40 mld. € v predchádzajúcich štyroch štvrťrokoch. Celkové aktíva sú súčtom aktív materských inštitúcií v EÚ, konsolidovaných v súlade s článkom 18 nariadenia o kapitálových požiadavkách na najvyššej úrovni konsolidácie, aktív samostatných inštitúcií so sídlom v EÚ, ktoré sú dcérskymi spoločnosťami tej istej skupiny z tretej krajiny, a aktív pobočiek tej istej skupiny z tretej krajiny v EÚ.

Čo sa stane, keď členský štát nedodržiava právo EÚ?

V prípade finančnej holdingovej spoločnosti posledná revízia smernice o kapitálových požiadavkách (CRD V) zavádza novú požiadavku schválenia (článok 21a smernice CRD).

Transferové oceňovanie v nadnárodných spoločnostiach

Transferové oceňovanie využíva poznatky z práva, účtovníctva, ekonomiky, obchodu a čiastočne aj zo štatistiky na overenie či ocenenie transakcií medzi závislými osobami - zvyčajne medzi členmi skupiny nadnárodných spoločností, zodpovedá princípu nezávislého vzťahu. Transferové oceňovanie sa však neuplatňuje len medzi členmi nadnárodnej skupiny, ale aj vo vnútri jedného podniku, a to medzi stálou prevádzkarňou a jej zriaďovateľom alebo medzi rôznymi stálymi prevádzkarňami toho istého podniku. Rovnako sa uplatňuje aj medzi spoločníkom alebo akcionárom spoločnosti a touto spoločnosťou.

Transakcie medzi závislými osobami zvyčajne nie sú riadené len trhovými silami, ale aj rôznymi netrhovými faktormi. Ak medzi sebou obchodujú nezávislé osoby, každá z nich má snahu dosiahnuť z príslušnej transakcie čo najvyšší zisk. Inak je tomu v prípadoch, ak medzi sebou obchodujú závislé osoby, kde cieľ dosahovať maximálny možný zisk sleduje skupina závislých osôb ako celok.

Transferové ceny bezprostredne vplývajú na výšku zisku vytvoreného členom nadnárodnej skupiny v krajine, v ktorej pôsobí. Ak členovia nadnárodnej skupiny obchodujú za ceny, ktoré nie sú v súlade s princípom nezávislého vzťahu (nie sú v súlade s trhovými silami), potom príjem vykázaný členom nadnárodnej skupiny v konkrétnej krajine nezodpovedá jeho skutočným ekonomickým prínosom. To vedie k deformáciám ziskov, v jednej krajine je vytvorený neprimerane vysoký a v inej zasa neprimerane nízky zisk. Snahou každého štátu je takýmto deformáciám ziskov, a teda aj príjmov štátneho rozpočtu zabrániť.

Politika transferového oceňovania nemusí byť vždy ovplyvňovaná len fiškálnymi motívmi. Členovia skupiny nadnárodných spoločností podnikajú aj v krajinách s nestabilnou politickou situáciou, s vysokou infláciou, devízovými obmedzeniami alebo s vysokým daňovým zaťažením. Takéto krajiny môžu vytvárať tarifné bariéry alebo zavádzať iné reštrikcie s cieľom zamedziť voľný pohyb kapitálu, tovaru a služieb do alebo z ich územia.

Princíp nezávislého vzťahu

Princíp nezávislého vzťahu (angl. Arm’s Length Principle) je medzinárodne uznávanou normou dohodnutou členskými štátmi OECD, ktorá je teoretickým základom transferového oceňovania. Dáva štátom právo zvýšiť základ dane o rozdiel, ktorý vznikne, ak sa ceny/zisky použité v kontrolovaných transakciách ich daňových subjektov líšia od cien/ziskov, ktoré by sa dosiahli v porovnateľných nekontrolovaných transakciách za porovnateľných okolností. Princíp nezávislého vzťahu je teda založený na porovnávaní zmluvných podmienok (vrátane ceny) dohodnutých v kontrolovanej transakcii a v nekontrolovanej transakcii. Porovnávať je však možné len porovnateľné transakcie a porovnateľné subjekty.

Dokumentácia transferového oceňovania

Každá nadnárodná spoločnosť by sa mala vysporiadať s otázkou správnosti nastavenia svojich transferových cien. K tomu by mala pripraviť dobrú a presvedčivú dokumentáciu transferového oceňovania. Daňovník, ktorý dobrovoľne spolupracuje so správcom dane a ktorý dokáže zdokumentovať, že jeho transakcie sú v súlade s princípom nezávislého vzťahu, má šancu, že jeho transakcie správca dane posúdi ako málo rizikové.

Príklady materských spoločností

- ING Groep N.V.: Táto spoločnosť je materskou holdingovou spoločnosťou, ktorá kontroluje 100 % podiel v banke ING Bank N.V. a poisťovni ING Verzekeringen N.V.

- Clearstream International SA: Táto spoločnosť je materskou spoločnosťou pre Clearstream Banking Luxembourg (CBL) a Clearstream Banking AG.

- TAFISA: Táto spoločnosť je materskou spoločnosťou pre OSB Deutschland GmbH a Glunz AG.

- BDZ Holding EAD: Táto spoločnosť je materskou spoločnosťou pre dcérsku spoločnosť v oblasti prepravy osôb a dcérsku spoločnosť v oblasti prepravy nákladu.

- CLT-UFA: Táto spoločnosť je materskou spoločnosťou pre RTL a vlastní vysielacie práva na rôzne zahraničné futbalové súťaže.

Materská spoločnosť účtuje svoj podiel v dcére ako **dlhodobý finančný majetok**. Je to spôsob **štruktúrovania biznisu**.

Štáty, kde vzniká veľa holdingovej štruktúry, pretože sú k tomu výhodné legislatívne a daňové podmienky sú napríklad Holandsko, Luxembursko, Cyprus, Malta, Švajčiarsko, USA, Veľká Británia a ďalej potom v celej rade tzv.

V podnikaní pani Hurajová našla priestor na sebarealizáciu a uskutočňovanie svojich nápadov. Nemá rada stereotyp a potrebuje zmenu. Zosúladenie súkromného života a kariéry Pani Hurajová tvrdí, že jej firmy sú jej ďalšími deťmi. Aktívne zapája členov rodiny do chodu firmy. S najstarším synom vyberala prvé logo CLIP CENTRa, druhý syn robil grafické návrhy pri zmene loga a najmladší syn sa rád hrá s deťmi v zariadení SMILE. Manžel s ňou úzko spolupracoval pri budovaní budovy CLIP CENTRA.

tags: #matersky #podnik #v #nadnarodnych #korporaciach