Dňa 10. 8. 2012 schválila NR SR zákon č. 252/2012 Z. z., ktorým sa mení a dopĺňa zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony (ďalej len „novela ZSP“). Vláda týmto návrhom zákona mení a dopĺňa zákon č. 43/2004 Z. z. o starobnom dôchodkovom sporení (ZSDS) a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Navrhovaná úprava zavádza zásadu úplnej dobrovoľnosti pre vstup do druhého piliera, založenej na rešpektovaní slobody rozhodovania sa jednotlivca pre takýto vstup, a to až do veku 35 rokov.

Zásadné zmeny v II. pilieri a dobrovoľnosť vstupu

Zmeny v oblasti osobného rozsahu starobného dôchodkového sporenia znamenajú zásadný prelom v porovnaní s predchádzajúcou úpravou, ktorá bola založená na automatickom vstupe s možnosťou výstupu počas prvých dvoch rokov zaradenia sporiteľa do systému starobného dôchodkového sporenia. Nová úprava rešpektuje slobodu rozhodovania sa jednotlivca týkajúcu sa jeho účasti v kapitalizačnom pilieri dôchodkového systému, a to bez časového tlaku až do 35 rokov jeho veku.

Zmeny v § 6, § 14, § 15 a § 17a ZSDS sú nevyhnutné na prechod od automatického vstupu k vstupu dobrovoľnému, preto sa v ZSDS opäť definuje osoba zúčastnená na starobnom dôchodkovom sporení. Pojem „sporiteľ“ je širším pojmom než „osoba zúčastnená na starobnom dôchodkovom sporení“ (§ 14), ktorá je na starobnom dôchodkovom sporení zúčastnená iba počas období, počas ktorých je dôchodkovo poistená v prvom pilieri s tým jediným rozdielom, že prvá účasť na starobnom dôchodkovom sporení jej vzniká od prvého dňa dôchodkového poistenia po dni zápisu zmluvy o starobnom dôchodkovom sporení do registra zmlúv o starobnom dôchodkovom sporení, najskôr však od prvého dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom Sociálna poisťovňa zapísala zmluvu o starobnom dôchodkovom sporení do registra týchto zmlúv.

Druhy príspevkov na starobné dôchodkové sporenie

Navrhovaná úprava zavádza novú štruktúru príspevkov na starobné dôchodkové sporenie, ktoré sa delia na dve podskupiny:

- Povinné príspevky na starobné dôchodkové sporenie: Od 1. 1. 2013 bude tak legislatívna skratka „príspevky“ používaná v ZSP predstavovať povinné príspevky. V § 1 ods. 2 ZSP sa slová „príspevkov na starobné dôchodkové sporenie“ nahrádzajú slovami „povinných príspevkov na starobné dôchodkové sporenie“.

- Dobrovoľné príspevky na starobné dôchodkové sporenie: Dobrovoľné príspevky na starobné dôchodkové sporenie sú novým inštitútom, ktorý zákon č. 43/2004 Z. z. doteraz nepoznal. Cieľom vytvorenia tohto inštitútu je poskytnutie väčšieho priestoru pre individuálne rozhodovanie sa jednotlivca o výške príspevkov odvádzaných na jeho osobný dôchodkový účet vedený dôchodkovou správcovskou spoločnosťou. Výška týchto dobrovoľných príspevkov nie je zákonom obmedzená, avšak zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov stanovuje, do akej výšky môžu byť zaplatené dobrovoľné príspevky akceptované na účely zníženia základu dane formou uplatnenia nezdaniteľnej časti základu dane.

Vládny návrh zákona vytvára priestor pre možnosť sporiteľa priplácať si dobrovoľný príspevok na svoj osobný dôchodkový účet. Zároveň sa navrhuje otvorenie II. piliera v trojmesačnom období od 1. októbra 2012 do 31. decembra 2012.

3 pilier. Ako si vybrať doplnkové dôchodkové sporenie ako tretí pilier dôchodkového sporenia

Zvyšovanie dôchodkov a ďalšie zmeny

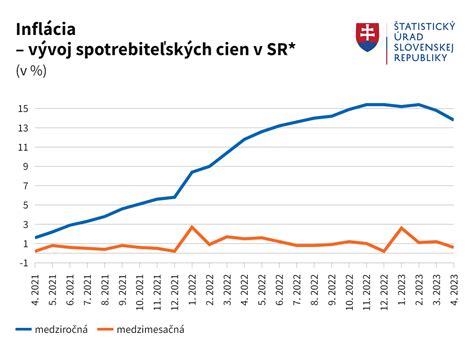

Ustanovenia § 82 ZSP menia systém zvyšovania dôchodkových dávok, ktoré sa budú od 1. 1. 2013 do roku 2017 zvyšovať o pevnú sumu. Zvyšovať sa bude váha medziročného rastu spotrebiteľských cien a znižovať váha medziročného rastu priemernej mzdy. Od roku 2018 sa budú znova dôchodky zvyšovať percentuálne, a to o percento medziročného rastu tzv. dôchodcovskej inflácie.

V I. pilieri dôchodkového poistenia sa novelou ZSP posilňuje princíp solidarity. Dôchodkový vek sa od 1. 1. 2017 podľa § 65a ZSP naviaže na strednú dĺžku života osôb v aktuálnom dôchodkovom veku.

Prehľad zmien vo zvyšovaní dôchodkových dávok

| Obdobie | Spôsob zvyšovania | Komentár |

|---|---|---|

| 1. 1. 2013 - 31. 12. 2017 | Pevná suma | Zvyšovanie váhy medziročného rastu spotrebiteľských cien a znižovanie váhy medziročného rastu priemernej mzdy. |

| Od 1. 1. 2018 | Percentuálne zvyšovanie | O percento medziročného rastu tzv. dôchodcovskej inflácie. |

Zmeny pre samostatne zárobkovo činné osoby (SZČO)

Od 1. 1. 2013 sa maximálne vymeriavacie základy pre všetky druhy sociálneho poistenia a rovnako aj na účely platenia preddavkov na poistné na zdravotné poistenie zjednocujú a zvyšujú na 5-násobok priemernej mzdy platnej v roku 2011.

Minimálny vymeriavací základ SZČO v roku 2012 predstavoval sumu 339,89 €/mesiac. Bol určený ako 44,2 % z priemernej mzdy za rok 2010, a to zo sumy 769 €/mesiac. Od 1. 1. 2013 sa podľa § 138 ods. 5 ZSP a § 13 ods. 10 ZZP minimálny vymeriavací základ SZČO zvyšuje na 50 % priemernej mzdy, čo predstavuje sumu 393 €/mesiac.

Na účely platenia preddavkov na poistné na zdravotné poistenie platí ustanovenie § 13 ods. 10 ZZP už od 1. 1. 2013. Poistenci budú povinní vypočítať si preddavok na poistné od 1. 1. 2013 sami, minimálne zo sumy 393 €/mesiac (ak pôjde o poistenca, na ktorého sa vzťahuje ustanovenie o minimálnom preddavku).

Od 1. 7. 2013 sa vymeriavací základ určí podľa novely ZSP aj na účely platenia poistného na sociálne poistenie, aj na účely platenia preddavkov na poistné na zdravotné poistenie, teda nebude znížený o zaplatené poistné a príspevky.