Bezpodielové spoluvlastníctvo manželov (ďalej len „BSM“) vzniká automaticky okamihom uzatvorenia manželstva a zaniká dňom právoplatnosti rozsudku o rozvode manželstva. Okamihom zániku manželstva vzniká aj zánik BSM. Po zániku BSM majú manželia 3 roky na podanie žaloby o vyporiadanie BSM alebo na uzatvorenie dohody o vyporiadaní BSM. Právo bývalých manželov na vyporiadanie BSM je časovo limitované a ak manželia nestihnú zákonnú lehotu, nastáva fikcia, kedy hnuteľné veci si bývalí manželia rozdelia podľa stavu, v akom každý z nich veci užíva, a to pre potrebu svoju, svojej rodiny a domácnosti. Do BSM patrí všetko, čo manželia, alebo aj len jeden z nich, nadobudli do svojho majetku za trvania BSM, okrem určitých výnimiek stanovených zákonom.

Čo patrí do BSM a čo nie?

Do BSM patrí všetko, čo manželia nadobudli počas trvania manželstva, s nasledujúcimi výnimkami:

- Veci, ktoré jeden z manželov nadobudol darom alebo dedičstvom.

- Veci, ktoré slúžia na osobnú potrebu alebo výkon povolania len jednému z manželov.

- Veci, ktoré podľa svojej povahy slúžia výlučne osobnej potrebe jedného z manželov.

Majetok získaný počas trvania manželstva z výlučných prostriedkov jedného z manželov a súbežne dofinancovaný z prostriedkov patriacich do BSM je majetkom patriacim do BSM.

Príklady majetku patriaceho do BSM:

- Príjmy a úspory z pracovného alebo iného obdobného pomeru.

- Príjmy z podnikania.

- Príjmy zo sociálneho poistenia.

- Výhry z lotérií, výherných vkladných knižiek.

- Plnenia z poistnej zmluvy.

- Plnenia vyplatené z titulu náhrady škody.

- Obchodný podiel (rozhodovacia prax súdov sa v tomto líši).

- Pohľadávky spoločného majetku.

- Dlhy, ak vznikli manželom spoločne.

- Prírastky (napr. veci vrátené v reštitúcii do výlučného vlastníctva jedného z manželov).

- Odmeny za tvorivú prácu autora/manžela (autorksé diela vytvorené jedným z manželov) vyplatené za trvania manželstva.

- Veci získané transformáciou výlučného majetku jedného z manželov.

Príklady majetku, ktorý nepatrí do BSM:

- Veci získané trestným činom alebo z odmeny zaň.

- Veci slúžiace na výkon povolania výlučne len jednému z manželov alebo na výkon podnikania výlučne len jednému z manželov ako fyzickej osoby podnikateľa (SZČO) - v prípade, že takúto vec, napr. auto slúžiace na podnikanie, použije aspoň jedenkrát na iné účely.

V prípade, že vec slúžiaca na výkon povolania bola nadobudnutá počas manželstva z prostriedkov patriacich do BSM, môže súd pri vyporiadaní BSM určiť povinnosť tomu manželovi, ktorý vec týmto spôsobom užíval, nahradiť to, čo sa z BSM na nadobudnutie veci vynaložilo.

Príklad: Manžel pracoval ako masér a vlastnil masérsky stôl. Tento stôl slúžil na výkon jeho povolania, ale bol zakúpený z peňazí patriacich do BSM.

Príklad: Manžel mal vo výlučnom vlastníctve 3-izbový byt v hodnote 135 000 eur. Tento predal a v tej istej hodnote si kúpil 2-izbový byt v inom meste. Byt je iba v jeho výlučnom vlastníctve, keďže si ho kúpil zo svojich výlučných prostriedkov nadobudnutých pred vznikom BSM.

V prípade, ak vznikne spor o tom, či vec patrí alebo nepatrí do BSM, rozhodne o tom súd.

Predaj nehnuteľnosti z BSM a daňové dôsledky

Príjmy fyzických osôb z prevodu vlastníctva nehnuteľnosti sú v zmysle zákona č. 595/2003 Z. z. o dani z príjmov zaradené v § 8 ods. 1 písm. b) medzi tzv. ostatné príjmy. V zmysle § 8 ods. 2 zákona o dani z príjmov vo všeobecnosti platí, že do základu dane, resp. čiastkového základu dane sa zahŕňa zdaniteľný príjem znížený o výdavky preukázateľne vynaložené na jeho dosiahnutie.

Kedy je príjem z predaja nehnuteľnosti oslobodený od dane?

Príjem z predaja nehnuteľnosti je oslobodený podľa § 9 ods. 1 písm. a) zákona o dani z príjmov vtedy, ak ide o nehnuteľnosť, ktorú daňovník vlastnil najmenej päť rokov. Táto lehota sa počíta od nadobudnutia nehnuteľnosti do jej predaja. V prípade nehnuteľností patriacich do BSM sa do doby vlastníctva započítava aj doba, počas ktorej bola nehnuteľnosť v bezpodielovom spoluvlastníctve manželov.

Príklady zdanenia príjmu z predaja nehnuteľnosti:

- Ak dom bol kúpený v roku 2011 a predaný v roku 2014, nie je splnená podmienka oslobodenia, t. j. vlastníctvo viac ako päť rokov. Príjem z predaja je zdaniteľný príjem podľa § 8 ods. 1 písm. b).

- Manželia zakúpili v januári tohto roku byt za 60 000 €. Urobili v ňom úpravy za 8 500 €. Príjem z predaja bytu v danom prípade nebude oslobodený od dane z príjmov, pretože manželia nespĺňajú podmienku vlastnenia najmenej päť rokov. Príjem z predaja bytu predstavuje tzv. ostatný príjem podľa § 8 ods. 1 písm. b) zákona o dani z príjmov. Pri tomto druhu príjmu je možné ako daňový výdavok uplatniť kúpnu cenu, ktorú za byt preukázateľne zaplatili, a finančné prostriedky, ktoré preukázateľne vynaložili na technické zhodnotenie, opravu a údržbu bytu, s výnimkou výdavkov na osobné účely.

Výdavky pri predaji nehnuteľnosti

Výdavky, ktoré je možné uplatniť pri príjmoch z predaja nehnuteľnosti, sú vymedzené v § 8 ods. 5 zákona. V nadväznosti na znenie citovaného ustanovenia pri príjmoch z predaja nehnuteľnosti podľa § 8 ods. 1 písm. b) zákona sa výdavok určí v závislosti od spôsobu obstarania predávanej nehnuteľnosti a tiež s ohľadom na účel, na aký predávajúci nehnuteľnosť využíval.

- Cena nehnuteľnosti zistená v čase jej nadobudnutia, ak nejde o výdavok podľa predchádzajúceho bodu (napr. zostatková cena podľa § 25).

- Výdavky preukázateľne vynaložené na obstaranie nehnuteľnosti alebo jej výstavbu vo vlastnej réžii (podľa § 8 ods. 3).

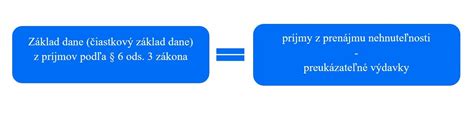

Zdaňovanie príjmov z prenájmu nehnuteľnosti z BSM

Príjem z prenájmu nehnuteľnosti je samostatným druhom príjmov, ktorý plynie manželom v prípade prenájmu nehnuteľnosti v bezpodielovom spoluvlastníctve a tento prenájom nie je príjmom z podnikania. Manželia môžu pri prenájme nehnuteľnosti uplatňovať do daňových výdavkov len skutočne preukázateľné výdavky.

Ak manželia nemajú vysporiadané bezpodielové spoluvlastníctvo, v súlade s ustanovením § 4 ods. 8 zákona o dani z príjmov si môžu zdaniť príjmy v rovnakom pomere. Zákon o dani z príjmov v § 4 ods. 8 umožňuje daňovníkom rozdeliť si príjmy plynúce im z bezpodielového vlastníctva, a to v pomere, v akom je to pre nich výhodné.

Ustanovenie § 4 ods. 8 zákona o dani z príjmov nemožno použiť, ak počas trvania manželstva došlo k vysporiadaniu alebo zrušeniu bezpodielového spoluvlastníctva na základe rozhodnutia súdu podľa § 148 Občianskeho zákonníka. Rovnako ho nie je možné použiť, ak po zániku manželstva došlo k rozdeleniu vecí alebo ak sa manželia dohodli, že určitá vec zostane v ich podielovom spoluvlastníctve.

Prevod majetku medzi manželmi

Prevod majetku medzi manželmi sa spravuje osobitným režimom. Bezpodielové spoluvlastníctvo manželov vzniká len medzi manželmi a je nerozdeliteľne spojené s manželstvom.

Darovanie majetku medzi manželmi

Prevod majetku medzi manželmi formou darovania je možný len vo vzťahu k majetku, ktorý nie je v BSM. Napríklad, ak manžel vlastní byt, ktorý nadobudol pred vznikom manželstva a je v jeho výlučnom vlastníctve, môže za trvania manželstva darovať tento byt manželke. V tomto prípade by manželka nadobudla byt ako dar, a tento by nepatril do BSM.

Prevod majetku medzi manželmi formou darovania nie je možný vo vzťahu k majetku, ktorý je v BSM. Majetok, ktorý manželia nadobudli do BSM, si medzi sebou nemôžu darovať.

Predaj majetku medzi manželmi

Prevod majetku medzi manželmi formou predaja je možný len vo vzťahu k majetku, ktorý nie je v BSM. V prípade, ak majetok vo výlučnom vlastníctve jedného manžela predá tento manžel druhému manželovi, tento nadobudne prevádzaný majetok do BSM.

Napríklad, pri predaji polovice bytu, ktorý je vo výlučnom vlastníctve manželky, manželovi, manžel nadobudne túto polovicu bytu do BSM.

Možnosti úpravy BSM

Za trvania manželstva môžu manželia rozšíriť, ale aj zúžiť rozsah BSM. Dokonca je možné, aby si manželia vyhradili vznik BSM až ku dňu zániku manželstva. Uvedené im umožňuje § 143a Občianskeho zákonníka. Všetky takéto dohody musia mať formu notárskej zápisnice.

Manželia teda majú možnosť dohodnúť sa, že určité konkrétne veci vylúčia z BSM. Môže ísť o aktíva (napr. nadobúdaný byt, auto a pod.), ale i o pasíva (napr. dlhy).

Zrušenie a vyporiadanie BSM

Okrem zániku manželstva môže BSM zaniknúť aj v ďalších, zákonom upravených prípadoch:

- Nedobrovoľné zrušenie (napr. v prípade vyhlásenia konkurzu, prepadnutia majetku jedného z manželov). Právoplatným rozhodnutím súdu o prepadnutí majetku jedného z manželov.

- Zrušenie BSM súdom za trvania manželstva z dôvodu, ak by ďalšie trvanie bezpodielového spoluvlastníctva odporovalo dobrým mravom (§ 148 ods. 2 Občianskeho zákonníka).

- V prípade, že jeden z manželov získal oprávnenie na podnikateľskú činnosť, súd na návrh toho z manželov, ktorý nezískal oprávnenie na podnikateľskú činnosť, zruší BSM (§ 148a ods. 2 Občianskeho zákonníka).

Po zrušení BSM majú manželia možnosť dohodou vyporiadať si majetok v BSM, ktoré zaniklo. V súlade s § 149 ods. 1 Občianskeho zákonníka si v dohode o vyporiadaní BSM môžu manželia dohodnúť vlastníctvo vecí z BSM podľa vlastnej vôle. Vyporiadanie sa musí vykonať podľa zásad v Občianskom zákonníku.

Tento článok nie je právnou službou, pričom každý právny vzťah je nevyhnutné posúdiť právne a skutkovo individuálne. Ak máte akékoľvek ďalšie otázky a potrebujete poradiť, sme tu pre Vás.