Počas obdobia letných brigád mnohí študenti uzatvárajú dohody o brigádnickej práci. S príjmami z brigády však môžu byť spojené aj daňové povinnosti. Tento článok poskytuje komplexný prehľad o nároku študenta na nezdaniteľnú časť základu dane (NČZD), povinnostiach a možnostiach spojených s daňovým priznaním, a to s dôrazom na aktuálne čísla pre rok 2025/2026.

Čo je nezdaniteľná časť základu dane na daňovníka?

Nezdaniteľná časť základu dane na daňovníka je daňová úľava, ktorú si môže uplatniť každý, kto platí dane z príjmov - SZČO, zamestnanec, pracujúci či podnikajúci študent, dôchodca alebo rodič na materskej dovolenke. Nárok na nezdaniteľnú časť základu dane na daňovníka vzniká automaticky, ak máte zdaniteľné príjmy zo zamestnania, z podnikania alebo z inej samostatnej zárobkovej činnosti. Túto časť základu dane nie je nutné nijako preukazovať. Na nezdaniteľnú časť základu dane na daňovníka v plnej výške majú nárok všetci daňovníci, ktorí mali aspoň nejaké zdaniteľné príjmy zo závislej činnosti alebo z podnikania a z inej samostatnej zárobkovej činnosti (tzn. boli zamestnaní alebo podnikali).

To znamená, že aj keď ste nemali príjmy všetkých 12 mesiacov, uplatníte si nezdaniteľnú časť základu dane na daňovníka v plnej výške. Nezdaniteľnú časť si uplatňujete len z tzv. aktívnych príjmov (zamestnanie, podnikanie). Z pasívnych príjmov (prenájom, výhry) ju uplatniť nemôžete.

Výnimka pre poberateľov dôchodku

Ohľadom výšky nezdaniteľnej časti základu dane na daňovníka existuje jedna výnimka. Ak ste k 1. januáru boli poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, starobného dôchodkového sporenia, výsluhového dôchodku, prípadne obdobného dôchodku zo zahraničia (prípadne vám bol takýto dôchodok k 1. januáru tohto roka alebo k 1. januáru predchádzajúcich rokov priznaný spätne), nemáte nárok na plnú výšku nezdaniteľnej časti základu dane na daňovníka. Môžete si ju uplatniť len vo výške rozdielu medzi sumou ročnej nezdaniteľnej časti základu dane na daňovníka a sumou vyplateného dôchodku.

Výška NČZD a ďalšie dôležité čísla

Pre rok 2025 činí ročná nezdaniteľná časť základu dane na daňovníka 5 753,79 eura. Avšak v prípade, že dosiahnete základ dane z príjmov vyšší ako 25 426,27 eura, nezdaniteľná časť základu dane na daňovníka sa zníži. Určí sa ako rozdiel medzi sumou 12 110,36 eura a 1/4 základu dane. Ako zamestnanci si spravidla uplatňujete mesačnú nezdaniteľnú časť základu dane na daňovníka vo výške 479,48 eura. Vo vyhlásení si nemôžete nezdaniteľnú časť základu dane na daňovníka uplatniť vtedy, ak ste boli k 1. januáru poberateľom dôchodku.

| Dôležité číslo | Rok 2025 | Rok 2026 |

|---|---|---|

| Hranica pre povinné podanie DP | 2 876,90 € ročne | 2 983,37 € ročne |

| Nezdaniteľná časť na daňovníka | 5 753,79 € | 5 966,73 € |

| Mesačná nezdaniteľná časť na daňovníka | 479,48 € | 497,23 € |

| Termín podania DP | 31. marec 2026 | 31. marec 2027 |

| Termín pre ročné zúčtovanie | 17. február 2026 | 15. február 2027 |

Uplatnenie NČZD počas brigády a zdaňovanie príjmov

Študenti, ktorí si počas prázdnin privyrábajú na základe dohody o brigádnickej práci študentov, dosahujú príjmy zo závislej činnosti. Ak študent podpíše u zamestnávateľa „Vyhlásenie k zdaneniu príjmov“, uplatní si týmto spôsobom mesačne nárok na nezdaniteľnú časť základu dane na daňovníka, čím sa mu zvýši čistý príjem. V prípade, že príjem študenta bude nižší ako je výška mesačnej nezdaniteľnej časti základu dane, študent nemá povinnosť platiť preddavky na daň z príjmov.

Príklad: Študent Filip

Študent Filip bude cez letné prázdniny brigádovať v stánku s občerstvením. Jeho mesačná odmena bude vo výške 400 eur. Pri nástupe na brigádu podpíše u zamestnávateľa Vyhlásenie na uplatnenie NČZD na daňovníka a daňového bonusu. Keďže študent podpíše tlačivo na uplatnenie NČZD na daňovníka, pri odmene 400 eur mesačne nebude zamestnávateľ zrážať preddavok na daň, pretože jeho základ dane je nižší ako 479,48 eur (pre rok 2025).

Neuplatnenie NČZD

Ak by si študent neuplatnil nezdaniteľnú časť základu dane, tak sa mu vypočíta preddavok na daň z príjmov vo výške 19 % (príp. 25 %) zo sumy hrubej odmeny zníženej len o zrazené odvody do Sociálnej poisťovne. Ak ste podpísali vyhlásenie k dani (iba u jedného zamestnávateľa), zamestnávateľ pri výpočte preddavkov zohľadňuje nezdaniteľnú časť. Daň je nižšia alebo žiadna. Ak ste vyhlásenie nepodpísali (napr. pracujete u viacerých zamestnávateľov), daň 19 % sa zráža z celého príjmu. Môžete ju získať späť cez daňové priznanie.

Príklad: Vrátenie dane pre študenta z brigády (rok 2025)

- Príjem z brigád za rok 2025: 2 000 €

- Zrazená daň (19 %): - 380 €

- Nezdaniteľná časť: 5 753,79 €

- Základ dane (2 000 - 5 753): 0 €

- Preplatok na dani (vrátite): + 380 €

Vďaka nezdaniteľnej časti máte nulovú daňovú povinnosť a celá zrazená daň sa Vám vráti!

Kedy musí študent podať daňové priznanie?

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať každý študent, ak v priebehu roka 2025 dosiahol celkové zdaniteľné príjmy presahujúce sumu 2 876,90 eura. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Lehota na podanie daňového priznania a zaplatenie dane z príjmov za rok 2025 je stanovená do 31. marca 2026. Do celkových zdaniteľných príjmov sa počítajú všetky príjmy zo zamestnania (brigády, dohody o brigádnickej práci študentov, pracovné zmluvy, aj príjem zo živnosti). Nepočítajú sa štipendiá, sociálne štipendiá, motivačné štipendiá a sirotský dôchodok.

Dobrovoľné podanie daňového priznania

Ak študent v roku 2025 dosiahol celkové zdaniteľné príjmy nižšie ako 2 876,90 eura a z týchto príjmov mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie, čím mu vznikne daňový preplatok. Tento daňový preplatok mu správca dane vráti na základe žiadosti o vrátenie daňového preplatku, ktorá je súčasťou daňového priznania. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur. Ak tento daňový preplatok je menší ako 5 €, nevzniká nárok na jeho vrátenie.

Kedy je výhodné podať daňové priznanie, aj keď to nie je povinné?

Výhodné pre vás bude podať daňové priznanie napríklad v prípade, že ste na DBPČ, DPČ alebo DVP nepracovali celý rok, ale iba niekoľko mesiacov. Nezdaniteľnú časť základu dane na daňovníka ste totiž využili pri vyplácaní mzdy iba za odpracované mesiace vo výške jednej dvanástiny za mesiac. Nárok na ňu ale máte za celý rok. Keď podáte daňové priznanie, vznikne vám daňový preplatok a daňový úrad vám peniaze vráti. To isté platí aj v prípade, keď ste vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka zamestnávateľovi nepredložili vôbec, aj keď ste vynechali iba jeden mesiac. Ak však máte len príjmy zo zamestnania, tak rovnaký výsledok (vrátenie dane) ako podaním daňového priznania dosiahnete aj tým, že do 17. februára 2026 požiadate ktoréhokoľvek zo svojich zamestnávateľov z predchádzajúceho roka o vykonanie ročného zúčtovania dane.

Ročné zúčtovanie dane vs. Daňové priznanie

Ak študent dosiahol iba príjmy na území Slovenskej republiky zo závislej činnosti (zo zamestnania) na základe pracovnej zmluvy, dohody o vykonaní práce, dohody o pracovnej činnosti alebo dohody o brigádnickej práci študenta v roku 2025 presahujúce sumu 2 876,90 eura, je povinný podať daňové priznanie typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 17. februára 2026.

Porovnanie ročného zúčtovania a daňového priznania

- Ročné zúčtovanie: Robí zamestnávateľ za Vás. Termín žiadosti je do 17. februára 2026. Nie je možné pri živnosti alebo zahraničných príjmoch. Môžete ho urobiť aj u posledného zamestnávateľa, ak ste ich mali viac.

- Daňové priznanie: Podávate sami (alebo cez aplikáciu). Termín podania je do 31. marca 2026. Povinné pri živnosti (typ B) a zahraničných príjmoch (typ B).

Typy daňového priznania

Ak ste mali len príjem zo zamestnania v SR (brigáda, dohoda, pracovná zmluva), použite typ A. Ak ste mali iné príjmy (napr. z prenájmu, predaja majetku, výhry, alebo príjem zo zahraničia, či živnosť), potrebujete typ B. Typ B je rozsiahlejší a môže vyžadovať viac príloh.

Ako vyplniť daňové priznanie 2026 v online aplikácii za rok 2025 a kalkulačka zadarmo

Zdaňovanie príjmov zo zahraničia

Ak študent pracoval aj v zahraničí a poberal príjem zo závislej činnosti zo zdrojov v zahraničí, aj tento príjem sa zahrňuje do celkových zdaniteľných príjmov. Ak študent pracuje v zahraničí, vo väčšine prípadov daň z tohto príjmu na Slovensku neplatí. Ak mu vznikne povinnosť podať daňové priznanie, tzn. jeho celkové zdaniteľné príjmy zo zdrojov v SR a v zahraničí presiahnu sumu 2 876,90 eura (pre rok 2025), potom pri príjmoch zo zahraničia uplatní príslušnú metódu na zamedzenie dvojitého zdanenia.

Dôležité pri zahraničných príjmoch študenta:

- Nemôžete požiadať o ročné zúčtovanie.

- Musíte podať daňové priznanie typ B.

- Môžete požiadať o odklad do 30. septembra 2026.

- Daň zaplatená v zahraničí sa započíta (metóda zápočtu).

Príklad: Letná brigáda v Rakúsku

Pracovali ste cez leto v Rakúsku a zarobili 3 000 €. Na Slovensku ste zarobili 1 500 €. Celkový príjem je 4 500 €, čo je nad limit 2 876,90 € (pre rok 2025). Musíte podať daňové priznanie typ B.

Čo sa nezdaňuje? (Oslobodené príjmy)

Niektoré príjmy študentov sú od dane oslobodené a nezahŕňajú sa do celkových zdaniteľných príjmov:

- Oslobodené od dane:

- Štipendiá zo štátneho rozpočtu a VŠ

- Sirotský dôchodok

- Invalidný dôchodok

- Dávky z nemocenského poistenia

- Sociálne štipendiá

- Motivačné štipendiá od školy

- Zdaňuje sa:

- Príjem z brigády / dohody

- Príjem z pracovnej zmluvy

- Príjem z podnikania

- Príjem z prenájmu

- Nepeňažná výhra nad 350 €

- Príjem zo zahraničia

Živnosť popri štúdiu - dane a odvody

Študent môže mať živnosť popri štúdiu, ale musí počítať s daňovými a odvodovými povinnosťami. Štatút študenta Vás neoslobodzuje od povinností živnostníka.

Dôležité pre študenta-živnostníka:

- Daňové priznanie: Vždy typ B.

- Zdravotné poistenie: Platí štát za študenta, ak študuje dennou formou a nemá príjem zo živnosti. Pri príjme zo živnosti musíte platiť odvody.

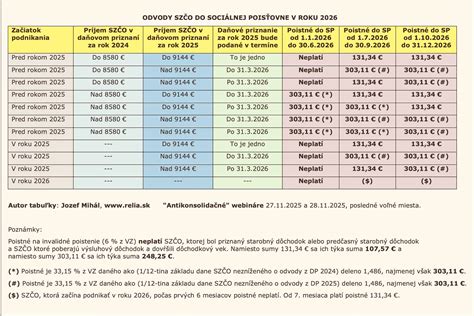

- Sociálne poistenie: Povinné od 2. roku, ak príjem presiahol hranicu (cca 8 640 € v roku 2025).

- Paušálne výdavky: Môžete použiť 60 % paušál (max. 20 000 €).

Výhody a nevýhody živnosti pre študenta

- Výhody:

- Flexibilita v práci

- Paušálne výdavky 60 %

- Nezdaniteľná časť 5 753,79 € (pre rok 2025)

- Bez sociálnych odvodov prvý rok

- Nevýhody:

- Zdravotné odvody pri príjme

- Administratívna záťaž

- Daňové priznanie typ B

- Žiadne výhody oproti bežným SZČO

Alternatíva: Dohoda namiesto živnosti

Ak pracujete len pre jednu firmu, zvážte dohodu o brigádnickej práci alebo dohodu o pracovnej činnosti. Je to administratívne jednoduchšie a môžete získať späť zrazenú daň.

Zamestnávanie študentov a dohody o práci

V čase čerpania dovoleniek riadnych zamestnancov využívajú firmy možnosť zamestnávania brigádnikov. Zákonník práce umožňuje zamestnávateľom zamestnávať študentov na základe nasledovných dohôd o práci vykonávanej mimo pracovného pomeru:

- dohoda o brigádnickej práci študentov

- dohoda o pracovnej činnosti

- dohoda o vykonaní práce

Všetky vyššie uvedené dohody sa môžu uzatvárať len na dobu určitú, maximálne však na 12 mesiacov.

Podmienky pre používanie dohôd

Podmienky pre používanie dohôd o prácach vykonávaných mimo pracovného pomeru sú upravené v § 223 až § 228a Zákonníka práce:

- dohoda o vykonaní práce sa uzatvára, ak rozsah práce nepresahuje 350 hodín v kalendárnom roku. Hodí sa skôr na jednorazovú úlohu, keď treba spraviť konkrétnu úlohu s výsledkom, teda napríklad nafotiť akciu, postrihať video alebo rozložiť stánky na festivale.

- dohoda o pracovnej činnosti sa uzatvára na vykonávanie pracovnej činnosti v rozsahu najviac 10 hodín týždenne.

- dohoda o brigádnickej práci študentov sa uzatvára na vykonávanie pracovnej činnosti v rozsahu najviac 20 hodín týždenne (t.j. 80 hodín mesačne). Z pozície študenta, ako aj zamestnávateľa, je najvýhodnejšou možnosťou práve dohoda o brigádnickej práci, nakoľko je s ňou spojené najnižšie odvodové zaťaženie.

Kto môže pracovať na dohodu o brigádnickej práci študentov?

V zmysle Zákonníka práce zamestnávateľ môže uzatvoriť dohodu o brigádnickej práci študenta s fyzickou osobou, ktorá má štatút žiaka strednej školy alebo štatút študenta dennej formy vysokoškolského štúdia I. a II. stupňa, ktorá doposiaľ nedovŕšila vek 26 rokov.

Náležitosti dohody o brigádnickej práci študentov

Dohoda o brigádnickej práci študenta musí obsahovať nasledovné náležitosti:

- uzatvorená písomne, inak je neplatná,

- v dohode musí byť uvedená dohodnutá práca, dohodnutá odmena za vykonanú prácu, dohodnutý rozsah pracovného času a doba, na ktorú sa dohoda uzatvára,

- dohoda sa uzatvára na dobu určitú, najdlhšie na 12 mesiacov.

Môže sa dohodnúť aj spôsob jej skončenia:

- dohodou medzi zamestnávateľom a študentom k dohodnutému dňu,

- výpoveďou bez uvedenia dôvodu s 15-dňovou výpovednou dobou, ktorá začína plynúť dňom doručenia výpovede,

- okamžité skončenie v súlade s ustanoveniami Zákonníka práce.

Prácu na dohodu o brigádnickej práci študenta môže študent vykonávať najneskôr do konca kalendárneho roka, v ktorom dovŕši 26 rokov. Súčasťou dohody o brigádnickej práci študenta je potvrdenie štatútu študenta strednej vysokej školy na základe overeného potvrdenia o návšteve školy. Zamestnávateľ je povinný odovzdať študentovi jedno vyhotovenie podpísanej dohody.

Odvody pri dohode o brigádnickej práci študentov a odvodová výnimka

Študentom strednej ako aj vysokej školy denného štúdia počas brigády nevznikajú žiadne povinnosti voči Sociálnej poisťovni. Do Sociálnej poisťovne ich prihlási aj odhlási zamestnávateľ, ktorý zároveň za nich hradí sociálne odvody. Veľkou výhodou je oslobodenie príjmu študenta z dohôd o brigádnickej práci do 200 € od odvodov. Táto úľava sa týka dôchodkového poistenia (9,4 %). Výnimka z neplatenia poistného sa uplatňuje písomne u zamestnávateľa prostredníctvom Oznámenia a čestného vyhlásenia k dohode o brigádnickej práci študenta. Ak má študent viacero dohôd o brigádnickej práci študenta, výnimku si môže uplatniť iba na jednu dohodu, t.j. iba u jedného zamestnávateľa. Ak si študent už výnimku uplatňovať nechce, musí to zamestnávateľovi písomne oznámiť. Ak príjem študenta presiahne hranice 200 €, platí odvod na dôchodkové poistenie z rozdielu medzi dosiahnutým príjmom a touto sumou. Študent tak zaplatí do Sociálnej poisťovne starobné poistenie vo výške 4 % z hrubej odmeny a invalidné poistenie 3 % z hrubej odmeny.

Aké odvody platí študent?

| Výška odvodu študenta | S uplatnenou výnimkou (do 200 €) | Bez uplatnenej výnimky |

|---|---|---|

| Starobné poistenie | 4 % (len z príjmu nad 200 €) | 4 % z celého príjmu |

| Invalidné poistenie | 3 % (len z príjmu nad 200 €) | 3 % z celého príjmu |

Aké odvody platí za študenta zamestnávateľ?

| Výška odvodu zamestnávateľa za študenta | S uplatnenou výnimkou (do 200 €) | Bez uplatnenej výnimky |

|---|---|---|

| Starobné poistenie | 14 % (len z príjmu nad 200 €) | 14 % z celého príjmu |

| Invalidné poistenie | 3 % (len z príjmu nad 200 €) | 3 % z celého príjmu |

| Garančné poistenie | 0,25 % (z celého príjmu) | 0,25 % z celého príjmu |

| Úrazové poistenie | 0,8 % (z celého príjmu) | 0,8 % z celého príjmu |

| Rezervný fond solidarity | 4,75 % (len z príjmu nad 200 €) | 4,75 % z celého príjmu |