V snahe uľahčiť prístup k vlastnému bývaniu poskytuje štát rôzne formy podpory, vrátane štátneho príspevku na hypotéky. Tento príspevok má za cieľ znížiť finančnú záťaž spojenú s úvermi na bývanie, najmä pre mladých ľudí a rodiny s nižšími príjmami. V tomto článku vám poskytneme komplexný prehľad o aktuálnych formách štátnej podpory bývania, podmienkach pre jej získanie a zmenách, ktoré nastali v posledných rokoch.

Štátna podpora pri zvýšených splátkach hypoték

Pomoc štátu so splácaním vyšších splátok hypoték pokračuje aj v tomto roku. Základné podmienky pomoci sa nemenia, mení sa však maximálna hranica príjmu pri posudzovaní nároku na pomoc. Ústredie práce, sociálnych vecí a rodiny (ÚPSVaR), ktoré má pomoc štátu s hypotékami na starosti, informuje, že poskytovanie príspevku na zvýšenú splátku úveru na bývanie pokračuje aj v tomto roku, a to bez zmeny výšky príspevku.

Kto má nárok na príspevok?

Príspevok na zvýšenú splátku hypotéky vie získať len človek, ktorého hrubý priemerný príjem v roku 2022 nepresiahol 2 086,40 eur. Ak hypotéku splácajú dvaja, ich spoločný príjem mohol byť maximálne 4 172,80 eur. Finančná pomoc so splácaním sa dá získať len na úvery poskytnuté pred 1. januárom 2024. Žiadateľ môže žiadať o štátnu dotáciu iba na jednu hypotéku, vzťahujúcu sa na jednu nehnuteľnosť, ktorú aj osobne musí využívať na trvalé bývanie.

Sledované obdobie, počas ktorého došlo/dôjde k nárastu splátok, sú roky 2023 a 2024. Ľudia, ktorým narástla mesačná splátka hypotéky v roku 2023, môžu o dotáciu žiadať už od januára 2024.

Výška príspevku

Štát občanom, ktorí splnia podmienky, vyplatí 75 % rozdielu medzi pôvodnou a zvýšenou mesačnou splátkou na hypotekárnom úvere. Maximálny limit príspevku na zvýšenú splátku je 150 eur mesačne (1 800 eur ročne). Na túto sumu by ste dosiahli, ak by vaša splátka narástla o 200 eur. Takýto nárast sa však týka len veľmi vysokých hypoték nad 200-tisíc eur.

Napríklad, ak splátka po refixácii narástla z 200 na 300 eur, štát bude platiť každý mesiac tri štvrtiny zo stoeurového navýšenia, čiže 75 eur. Priemerný štátny príspevok, ktorý štát vyplatil záujemcom v prvých mesiacoch tohto roka, bol 75 eur. Na porovnanie: kým priemerný príspevok na hypotéku v Bratislavskom kraji dosiahol 104 eur, v Trebišovskom okrese to bolo 48 eur.

Ako požiadať o príspevok?

O príspevok na hypotéku treba požiadať na úrade práce, sociálnych vecí a rodiny podľa trvalého bydliska. Okrem vyplnenej žiadosti potrebujete predložiť už len kópiu zmluvy o úvere na bývanie. Na základe údajov o zmluve si úrad od príslušnej banky vyžiada informáciu o splátke a uistí sa, že úver pravidelne splácate (čo je ďalšia podmienka pre získanie príspevku). Súčasťou žiadosti je aj čestné vyhlásenie, že splácaná nehnuteľnosť sa používa na trvalé bývanie žiadateľa o príspevok alebo blízkych osôb či rodiny.

Žiadosť o príspevok je možné podať na príslušnom Úrade práce podľa bydliska. Predpísané tlačivo si môžete stiahnuť na webe ÚPSVaR. Žiadateľ nemusí ísť na úrad osobne, žiadosť môže odoslať aj poštou, alebo použitím kvalifikovaného elektronického podpisu.

Ak úrad žiadosť schváli, žiadateľovi vyplatí prvý príspevok spätne za mesiac, v ktorom o dotáciu žiadal.

Refinancované úvery a príspevok

Štátny príspevok na zvýšenú splátku mal od začiatku zásadný nedostatok: týkal sa len úverov na bývanie v pôvodnej banke. Inak povedané, kto si preniesol svoju hypotéku do inej banky v snahe znížiť si úrokovú sadzbu (a teda aj splátku), nemal na príspevok nárok. Aj preto zatiaľ namiesto desiatok tisíc ľudí získalo finančnú pomoc so splácaním len približne 6-tisíc ľudí. Od 1. júna sa však situácia zmení.

Finančná pomoc s hypotékou sa bude týkať aj úverov refinancovaných (prenesených) do inej banky. Má to však niekoľko podmienok:

- Refinancovanie najneskôr do 31. mája: Príspevok dostanú len ľudia, ktorí úver refinancovali pred začiatkom platnosti zákona, čiže pred 1. júnom. Ak vám fixácia končí po 1. júni, je výhodnejšie refixovať úver predčasne ešte v priebehu mája. Len v takom prípade totiž budete mať nárok na príspevok. Teoreticky sa podmienky môžu v ďalších mesiacoch opäť meniť, je ale zbytočné na to čakať a riskovať.

- Žiadne americké hypotéky ani konsolidované úvery: Príspevok sa dá získať len na refinancovaný úver na bývanie. To predstavuje také prípady, keď nový úver splatil ten pôvodný. Nesmie však ísť o „americkú“ hypotéku, čiže bezúčelový úver na čokoľvek zabezpečený nehnuteľnosťou. Rovnako príspevok nedostanú ľudia, ktorí konsolidovali viaceré spotrebné úvery do jedného hypotekárneho úveru. V prípade refinancovaných úverov musí byť splnená podmienka, že súčasná úverová zmluva, na ktorú žiadateľ žiada o poskytnutie príspevku, musí mať súvis s predošlými splatenými úverovými zmluvami, v ktorých alebo v ktorej je uvedený aspoň z časti niektorý z účelov, a to nadobudnutie tuzemskej nehnuteľnosti, výstavba tuzemskej nehnuteľnosti alebo zmena dokončenej stavby. Príspevok nie je možné poskytnúť na úvery na bývanie, pri ktorých došlo k refinancovaniu len spotrebiteľských úverov.

- Žiadosť najneskôr do 31. júla: Požiadať o príspevok na zvýšenú splátku bude možné len do 31. 7. 2024. Úrad vám pritom po schválení preplatí spätne všetky príspevky od januára tohto roka. To znamená, že ľudia s refinančným úverom, ktorí doteraz nemohli získať príspevok, získajú finančnú pomoc za rovnaké obdobie ako doterajší žiadatelia.

Pri žiadosti o príspevok na refinancovaný úver si bude musieť úrad preverovať úrokovú sadzbu a splátku v starej a tiež aj v novej banke. Zatiaľ nie je jasné, či tak bude robiť „samostatne“ alebo bude potrebné si v starej banke vypýtať potvrdenie o pôvodnej splátke a predložiť ho pri žiadosti na úrade. Najneskôr úvodom júna prax ukáže, ako budú úrady postupovať. A keďže čas na podanie žiadosti je dostatočný (2 mesiace), nemal by to byť žiadny problém.

Ako skonsolidovať úvery a hypotéky?

Budúcnosť štátneho príspevku pri zvýšených splátkach

Vláda avizuje, že chce vyplácanie príspevku „potiahnuť“ až do roku 2027, čiže do konca volebného obdobia. Vzhľadom na neradostný stav verejných financií, ktorý bude nútiť vládu od budúceho roka výrazne šetriť, však nie je isté, či na príspevok budú peniaze. Preto je rozumné preniesť si hypotéku do banky s najnižším úrokom ešte pred 31. májom. Týmto krokom budete mať istotu, že získate nárok na príspevok, a zároveň budete mať najlepšie podmienky, aj keby príspevok budúci rok skončil.

S účinnosťou od 01.12.2025 bol zrušený zákon č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie v znení neskorších predpisov, a to novelou zákona č. 90/2016 Z. z. Novela zákona o úveroch na bývanie zároveň upravila presun poskytovania pomoci pri splácaní úverov na bývanie zo štátu na bankový sektor. Klientom bánk, ktorí mali nárok na príspevok poskytovaný úradom práce, sociálnych vecí a rodiny do 30.11.2025 a naďalej spĺňajú podmienky v zmysle zákona o úveroch na bývanie, bude banka poskytovať hypotekárnu pomoc automaticky (bez podania žiadosti), a to aj spätne za obdobie od 01.12.2025.

Daňový bonus na zaplatené úroky (pre mladých)

Štátna podpora pre mladých pri hypotékach prešla v posledných rokoch viacerými zmenami. Pôvodný model štátneho príspevku, ktorý spočíval v bonifikácii úrokovej sadzby, bol nahradený daňovým bonusom na zaplatené úroky.

Podmienky pre získanie daňového bonusu (platné od 1. januára 2024):

- Vek: Žiadateľ nesmie byť starší ako 35 rokov.

- Príjem: Príjem žiadateľa nesmie presiahnuť 1,6-násobok priemernej mesačnej mzdy v národnom hospodárstve za predchádzajúci kalendárny rok. V prípade manželov platí 3,2-násobok. Pre žiadosti podané v roku 2025 je maximálna hranica priemernej hrubej mzdy jedného žiadateľa za kalendárny rok 2024 stanovená na 2 374,4 €. V prípade dvoch žiadateľov je táto suma dvojnásobná, t.j. 4 748,8 €. Do príjmov sa nezarátavajú všetky sociálne dávky štátu - rodičovský príspevok, materská, dôchodky a pod.

- Účel hypotéky: Hypotéka musí byť určená na nadobudnutie, výstavbu, rekonštrukciu, dostavbu alebo údržbu nehnuteľnosti určenej na bývanie (byt alebo dom).

- Trvalý pobyt: Žiadateľ musí mať trvalý pobyt vo financovanej nehnuteľnosti.

- Prvá hypotéka: Musí ísť o prvú účelovú hypotéku žiadateľov.

Výška daňového bonusu

Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Táto nehnuteľnosť sa nesmie prenajímať. Maximálna výška príspevku, ktorú môže žiadateľ získať počas piatich rokov, je 6 000 eur.

Ako si uplatniť daňový bonus:

- Získajte potvrdenie: Banka vám vystaví potvrdenie o výške zaplatených úrokov za daný kalendárny rok. Niektoré banky zasielajú potvrdenie automaticky, iné vyžadujú žiadosť.

- Uplatnite si bonus:

- Prostredníctvom zamestnávateľa: Predložte potvrdenie zamestnávateľovi do 15. februára.

- Sám podaním daňového priznania: Priložte kópiu potvrdenia k daňovému priznaniu.

Príklad výpočtu daňového bonusu

Stano a jeho manželka (obaja 21 rokov) si vzali hypotéku vo výške 100 000 eur. Ich spoločný príjem je nižší ako 3,2-násobok priemernej mzdy. V roku 2024 zaplatili na úrokoch 1 200 eur. Keďže spĺňajú podmienky, Stano si môže uplatniť daňový bonus vo výške 50 % zo zaplatených úrokov, teda 600 eur (čo je menej ako maximálnych 1 200 eur).

Ďalšie formy štátnej podpory bývania

Okrem štátneho príspevku na hypotéky existujú aj ďalšie možnosti, ako získať podporu od štátu pri zabezpečovaní bývania.

Stavebné sporenie

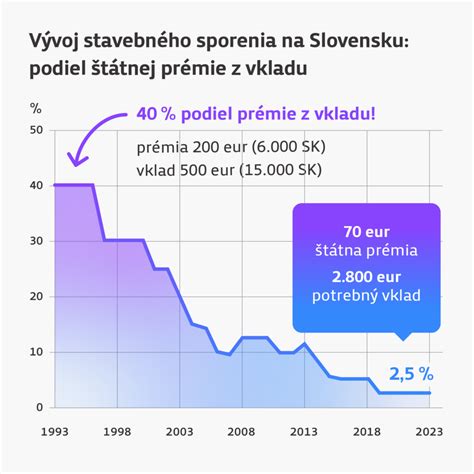

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká. Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napríklad aj jednorazovo v priebehu kalendárneho roka. Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

Mladomanželské úvery

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.