Tento článok poskytuje komplexný prehľad o podmienkach a možnostiach uplatnenia nezdaniteľnej časti základu dane na kúpeľnú starostlivosť v daňovom priznaní, ako aj informácie o preplácaní kúpeľnej liečby zdravotnou poisťovňou.

Daňové úľavy spojené s kúpeľnou starostlivosťou

Od roku 2018 sa zaviedla nová nezdaniteľná časť základu dane daňovníka na preukázateľne zaplatené úhrady súvisiace s kúpeľnou starostlivosťou a s ňou spojenými službami v slovenských prírodných liečebných kúpeľoch a kúpeľných liečebniach. Hoci táto nezdaniteľná časť bola naposledy uplatniteľná za rok 2020, je dôležité poznať jej princípy pre pochopenie daňových úľav v minulosti.

Podmienky pre uplatnenie nezdaniteľnej časti na kúpeľnú starostlivosť (do roku 2020)

Nárok na uplatnenie nezdaniteľnej časti základu dane súvisiacej s úhradou kúpeľných nákladov mal každý občan, ktorý mal povinnosť podať daňové priznanie. Maximálna výška nezdaniteľnej časti základu dane na kúpeľníctvo bola určená na sumu 50 € za rok.

Daňovník si mohol uplatniť ďalších najviac 50 eur z preukázateľne zaplatených úhrad aj za manželku/manžela a 50 eur aj za každé svoje vyživované dieťa, ak sa títo spolu s ním zúčastnili kúpeľnej starostlivosti. Do nákladov spojených s kúpeľnou starostlivosťou bolo možné započítať náklady na ubytovanie, stravu či procedúry.

Kúpeľná starostlivosť musela byť poskytovaná v prírodných liečebných kúpeľoch a kúpeľných liečebniach prevádzkovaných na základe povolenia podľa § 33 zákona č. 538/2005 Z. z. Uznávali sa aj úhrady, ktoré vynaložil samotný daňovník pri pobyte hradenom poisťovňou - ak si sám doplácal nadštandardné ubytovanie, ďalšie procedúry, kúpil si nejaké občerstvenie, nápoje a pod.

Ako uplatniť nezdaniteľnú časť v daňovom priznaní

Nárok na túto nezdaniteľnú časť základu dane si daňovník uplatnil až po skončení zdaňovacieho obdobia a to na základe preukázateľných dokladov vystavených v kúpeľnom zariadení. Doklady nemuseli spĺňať kritériá účtovných dokladov. Pri podávaní daňového priznania nebolo potrebné prikladať doklady preukazujúce nárok na nezdaniteľnú časť. Je však potrebné ich uchovávať pre prípadnú kontrolu zo strany daňového úradu.

V prípade, ak doklady neznejú konkrétne na daňovníka uplatňujúceho si nezdaniteľnú časť (alebo manželku, manžela alebo vyživované dieťa), musel iným spôsobom preukázať, že využil uvedené služby v kúpeľnom zariadení (napr. doklad o zaplatení úhrady súvisiacej s kúpeľnou starostlivosťou a s ňou spojenými službami - ak doklad neobsahoval presnú identifikáciu daňovníka (aspoň meno a priezvisko), resp. jeho manželky (manžela) alebo meno vyživovaného dieťaťa, daňovník musel iným spôsobom preukázať, že využil uvedené služby v kúpeľnom zariadení (napr. čestné vyhlásenie manželky (manžela), resp. doklad preukazujúci oprávnenosť nároku na manželku (manžela) a vyživované dieťa, ktorým je napr. sobášny list, rodný list dieťaťa).

Do príslušného oddielu daňového priznania (VI. oddiel - typ A; IX. oddiel - typ B) sa vyplnili skutočné náklady spojené s kúpeľnou starostlivosťou (maximálne 50 eur). V prípade uplatňovania nezdaniteľnej časti základu dane aj na manželku/manžela a deti, doplniť tieto údaje aj do III. oddielu daňového priznania.

Príklady uplatnenia nezdaniteľnej časti

Príklad 1: Samoplatca s rodinou

Zamestnanec si v roku 2019 ako samoplatca zaplatil víkendový pobyt v Bardejovských kúpeľoch. Spolu s ním boli na pobyte jeho manželka a štyri vyživované deti. Suma za pobyt činila 400 eur. V tomto prípade si zamestnanec mohol uplatniť maximálnu výšku odpočtu, t.j. 50 eur za seba, 50 eur za manželku a 50 eur za každé dieťa. Celkovo si tak mohol znížiť základ dane o 300 eur.

Príklad 2: Doplatok k pobytu hradenému poisťovňou

Zamestnanec bol na trojtýždňovom kúpeľnom pobyte v Bardejovských kúpeľoch, ktorý mu hradila zdravotná poisťovňa. Počas pobytu si v reštaurácii patriacej kúpeľom zakúpil občerstvenie v hodnote 30 eur, čo vedel doložiť dokladmi z registračnej pokladnice. Zamestnanec si mohol uplatniť nezdaniteľnú časť základu dane vo výške 30 eur.

Príklad 3: Opakované návštevy

Zamestnanec počas roka opakovane navštívil krytý bazén v Kúpeľoch Bojnice. Platby za vstupy v celkovej výške 54 eur vedel preukázať dokladmi z registračnej pokladnice. Zamestnanec si mohol uplatniť nezdaniteľnú časť základu dane vo výške 50 eur (maximálna výška).

Podmienky Riaditeľského bonusu

Kúpeľná liečba hradená zdravotnou poisťovňou

Kúpeľná liečba môže byť hradená zdravotnou poisťovňou z verejného zdravotného poistenia, ak nadväzuje na predchádzajúcu liečbu choroby uvedenej v Indikačnom zozname pre kúpeľnú starostlivosť (príloha č. 6 zákona č. 577/2004 Z. z.). Poskytnutie kúpeľnej starostlivosti schvaľuje príslušná zdravotná poisťovňa na návrh lekára.

Kategórie ochorení a úhrada poisťovňou

Z hľadiska rozsahu úhrady kúpeľnej starostlivosti zdravotnou poisťovňou je dôležité rozdelenie ochorení do dvoch základných kategórií: A a B.

- Skupina A: Pri ochoreniach zaradených do skupiny A je zdravotná starostlivosť (procedúry) hradená z verejného poistenia úplne a na cene ubytovania a stravy sa pacient podieľa úhradou vo výške 1,70 € za deň pobytu.

- Skupina B: V skupine B je poisťovňou hradená zdravotná starostlivosť, na úhrade ubytovania a stravy sa pacient podieľa vo výške 5 eur počas pobytu v I. a IV. štvrťroku kalendárneho roka a 7,30 eur počas pobytu v II. a III. štvrťroku kalendárneho roka.

Skupinu (kategóriu), do ktorej ochorenie patrí, určuje príloha č. 6 zákona č. 577/2004 Z.z.

Kúpeľná starostlivosť pri onkologických ochoreniach

Pri onkologickom ochorení je potrebné podať návrh na kúpeľnú liečbu najneskôr do 24 mesiacov od ukončenia komplexnej onkologickej liečby (vrátane chemoterapie a rádioterapie), a ak je pacient v remisii, bez akýchkoľvek známok recidívy ochorenia, ide o kúpeľnú liečbu skupiny A. To znamená, že kúpeľnú liečbu, stravu a ubytovanie uhrádza zdravotná poisťovňa.

Pacient platí iba zákonom stanovený poplatok 1,70 € za deň pobytu, pričom prvý a posledný deň sa počíta ako jeden deň. Pacienti, ktorým bola priznaná dávka v hmotnej núdzi platia tento poplatok iba za prvé tri dni pobytu. Od poplatku sú úplne oslobodení darcovia krvi, ktorí sú nositeľmi striebornej, zlatej a diamantovej Jánskeho plakety. Dĺžka kúpeľného pobytu hradeného zdravotnou poisťovňou je pri onkologických ochoreniach 21 dní.

Kúpeľnú liečbu nemožno navrhnúť v prípade kontraindikácií kúpeľnej liečby, ktorými sú pri onkologických ochoreniach recidíva choroby a nádorová kachexia.

Proces vybavenia poukazu na kúpeľnú liečbu

Návrh na kúpeľnú starostlivosť vypíše lekár špecialista - onkológ alebo všeobecný lekár na základe nálezu lekára špecialistu, ak je u pacienta kúpeľná liečba indikovaná. Lekár k Návrhu priloží potrebné výsledky vyšetrení a prípadné odporúčania. Súhrn výsledkov klinických a laboratórnych vyšetrení nesmie byť starší ako tri mesiace. U pacienta vo veku nad 70 rokov sa vyžaduje aj interné vyšetrenie.

Kompletne vyplnený Návrh s prílohami musí byť do zdravotnej poisťovne doručený najneskôr šesť týždňov pred uplynutím doby indikácie. Poisťovňa o Návrhu rozhodne do 30 dní od jeho doručenia. Schválený Návrh zašle priamo do kúpeľného zariadenia, s ktorým má uzatvorenú zmluvu na liečbu v danej indikácii. Zoznam zmluvných kúpeľných zariadení je zverejnený na web stránkach jednotlivých poisťovní.

Pacientovi poisťovňa pošle Oznámenie o schválení kúpeľnej starostlivosti, kde je uvedený názov kúpeľného zariadenia, schválený počet dní kúpeľnej liečby a posledný možný nástupný termín. Presný termín nástupu na kúpeľnú liečbu si pacient dohodne priamo s kúpeľným zariadením.

Pacient so zdravotným postihnutím, vyžadujúcim pomoc a sprevádzanie pri kúpeľnej liečbe môže požiadať poisťovňu o čiastočnú úhradu za sprievodcu. V prípade schválenia čiastočnej úhrady za sprievodcu zdravotná poisťovňa uhrádza náklady na jeho pobyt vo výške 4,98 € za deň pobytu.

Ďalšie daňové úľavy a súvisiace informácie

Okrem úľav súvisiacich s kúpeľnou starostlivosťou existujú aj ďalšie daňové úľavy, ktoré môžu daňovníci využiť na zníženie svojho základu dane.

Nezdaniteľné časti základu dane

Nezdaniteľné časti základu dane znižujú základ dane, z ktorého sa vypočítava suma daňovej povinnosti zamestnanca. Čím viac nezdaniteľných častí si môžete uplatniť, tým nižší bude základ dane a následne i samotná vypočítaná daň.

- Na daňovníka: Každý daňovník má nárok na nezdaniteľnú časť základu dane, ktorej výška závisí od výšky životného minima a základu dane daňovníka.

- Na manželku/manžela: Daňovník si môže uplatniť nezdaniteľnú časť základu dane na manželku/manžela, ak jej/jeho vlastné príjmy nepresiahli určitú hranicu. Pri podávaní daňového priznania sa vzťah k manželovi alebo manželke preukazuje fotokópiou sobášneho listu.

- Príspevky na doplnkové dôchodkové sporenie (III. pilier): Podnikateľ si môže odpočítať aj príspevky na doplnkové dôchodkové sporenie (tretí pilier), najviac však do výšky 180 eur za rok. Podmienkou je, že príspevky na doplnkové dôchodkové sporenie zaplatil na základe účastníckej zmluvy uzatvorenej po 31. decembri 2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu.

Daňové bonusy

Daňový bonus sa na rozdiel od nezdaniteľnej časti základu dane uplatní úplne na konci výpočtu daňovej povinnosti. Samotná daň, ktorá by vám mala byť strhnutá zo mzdy, sa zníži o sumu daňového bonusu.

- Na dieťa: Momentálne si zamestnanci môžu uplatniť daňový bonus na dieťa, pokiaľ spĺňajú podmienky na uplatnenie. V daňovom priznaní musí daňovník uviesť mená a rodné čísla detí.

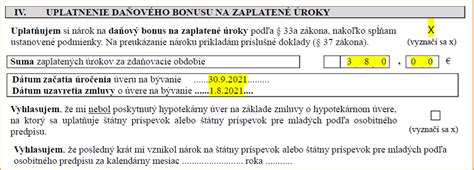

- Na zaplatené úroky z hypotekárneho úveru: Daňový bonus si možno uplatniť aj na zaplatené úroky z hypotéky. Nárok naň však majú len mladí ľudia, ktorí si hypotéku brali po roku 2017 a doposiaľ ju nerefinancovali. Podmienkou je, aby žiadateľ o bonus nemal ku dňu uzatvorenia zmluvy viac ako 35 rokov, a aby jeho priemerný plat nepresahoval 1,3-násobok priemernej mzdy. Daňový bonus na zaplatené úroky sa dá využiť len počas prvých piatich rokov od uzavretia zmluvy o hypotekárnom úvere. Daňový bonus vychádza maximálne do výšky 400 eur ročne.

Zoznam prírodných liečebných kúpeľov a kúpeľných liečební

Aktuálne zoznamy prírodných liečebných kúpeľov a kúpeľných liečební nájdete na webe Ministerstva zdravotníctva SR v časti Inšpektorát kúpeľov a žriedel. Medzi známe zariadenia patria napríklad:

- Kúpele Brusno a.s.

- Prírodné jódové kúpele Číž a.s.

- Kúpele Dudince a.s.

- KÚPELE LÚČKY a.s.

- Slovenské liečebné kúpele Piešťany a.s.

- Kúpele Sliač a.s.

- Kúpele Trenčianske Teplice a.s.

- Slovenské Liečebné kúpele Turčianske Teplice a.s.

- Kúpele Vyšné Ružbachy a.s.

- Kúpele Štós a.s.

- Kúpele Nový Smokovec a.s.

tags: #kupelna #starostlivost #danovy #bonus