Uplatnenie nezdaniteľnej časti základu dane na manželku a daňového bonusu na dieťa predstavuje pre daňovníkov možnosť, ako si legálne znížiť svoju daňovú povinnosť. Tieto benefity sú naviazané na splnenie určitých podmienok, ktoré sa týkajú príjmov, rodinného stavu a starostlivosti o deti. V tomto článku sa podrobne pozrieme na pravidlá a príklady ich uplatnenia.

Čo je nezdaniteľná časť základu dane na manželku/manžela?

Nezdaniteľná časť základu dane na manželku (manžela) je odpočítateľná položka, ktorá znižuje základ dane daňovníka. Daňovník má nárok na uplatnenie tejto nezdaniteľnej časti len z čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo ich úhrnu. Nezapočítavajú sa do nej príjmy z pasívnych činností. Nezdaniteľnú časť základu dane na manželku si môže daňovník uplatniť až po uplynutí zdaňovacieho obdobia, keď sú známe príjmy oboch manželov a sú splnené všetky ostatné podmienky.

Podmienky pre uplatnenie nezdaniteľnej časti na manželku/manžela

Na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela je potrebné splniť nasledujúce kľúčové podmienky:

- Daňovník a jeho manželka/manžel žijú v spoločnej domácnosti.

- Manželka/manžel spĺňa aspoň jednu z nasledujúcich podmienok:

- Starala sa o vyživované maloleté dieťa do troch rokov veku (alebo do šiestich rokov, ak má dieťa dlhodobo nepriaznivý zdravotný stav).

- Poberala peňažný príspevok na opatrovanie.

- Bola zaradená v evidencii uchádzačov o zamestnanie na úrade práce, sociálnych vecí a rodiny.

- Je občanom so zdravotným postihnutím (invalidná podľa rozhodnutia Sociálnej poisťovne) alebo občanom s ťažkým zdravotným postihnutím (držiteľ preukazu ŤZP).

Vlastný príjem manželky/manžela a jeho vplyv

Pri výpočte nezdaniteľnej časti základu dane na manželku sa od celkovej nezdaniteľnej sumy odpočítava tzv. vlastný príjem manželky. Do vlastného príjmu manželky sa započítava v zásade akýkoľvek príjem podľa § 2 písm. c) zákona o dani z príjmov, bez ohľadu na to, či ide o príjem, ktorý je predmetom dane, nie je predmetom dane alebo je oslobodený od dane. Výška vlastného príjmu sa v podávanom daňovom priznaní nepreukazuje a nie je potrebné ako prílohu prikladať doklady o skutočnom vlastnom príjme manželky.

Príjmy, ktoré sa započítavajú do vlastného príjmu manželky:

- Príjem z prenájmu.

- Príjmy, ktoré nie sú predmetom dane.

- Dávky v hmotnej núdzi.

- Peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia.

- Sociálna výpomoc a príspevky.

- Príspevok na starostlivosť o dieťa („jasličkovné“).

- Príspevky na podporu náhradnej starostlivosti o dieťa.

- Rodičovský príspevok.

- Príspevok pri narodení dieťaťa.

- Príspevok rodičom, ktorým sa súčasne narodili tri deti alebo viac detí, alebo ktorým sa v priebehu dvoch rokov opakovane narodili dvojčatá alebo viac detí súčasne.

- Príspevok na pohreb.

- Prídavok na dieťa.

- Príplatok k prídavku na dieťa.

- Vianočný príspevok dôchodcom.

- Príplatok k dôchodku politickým väzňom.

- Príspevok športovému reprezentantovi.

- Kompenzačný príspevok baníkom.

- Materské, príjmy z podnikania, príjmy zo zamestnania, príjmy z predaja majetku, nemocenské, ošetrovné, podpora v nezamestnanosti, výhry, dary, dedičstvo, príjmy z prenájmu, všetky typy dôchodkov.

Príjmy, ktoré sa nezapočítavajú do vlastného príjmu manželky:

- Výživné.

- Zamestnanecká prémia.

- Daňový bonus na dieťa.

- Zvýšenie dôchodku pre bezvládnosť.

- Štátne sociálne dávky ako rodičovský príspevok, príspevok pri narodení dieťaťa, príspevok na viac súčasne narodených detí, prídavok na dieťa, príplatok k prídavku na dieťa.

- Štipendium poskytované študentovi.

- Vrátenie preplatku na dani z príjmov.

- Príspevok na zvýšenú splátku úveru na bývanie.

Materská dovolenka a daňové povinnosti

Materská dovolenka trvá 34 týždňov a počas nej poberáte nemocenskú dávku materské. Materské je nemocenská dávka a nepodlieha dani z príjmov. V období materskej dovolenky môže daňovník s nízkymi príjmami manželky/manžela uplatniť nezdaniteľnú časť základu dane na manželku/manžela, pokiaľ sú splnené ostatné podmienky.

Daňový bonus na dieťa

Daňový bonus na dieťa je suma, ktorou štát prispieva na výchovu nezaopatreného dieťaťa. Uplatniť si ho môže rodič, ktorý aktuálne pracuje a má zdaniteľný príjem. Matka na materskej alebo rodičovskej dovolenke si daňový bonus na dieťa nemôže uplatniť, ak nemá zdaniteľný príjem. Daňový bonus na dieťa je finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Je jedno, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok. Jeho cieľom je podpora rodiny a zmiernenie finančného zaťaženia pri výchove detí. Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Daňový bonus si môže uplatniť vždy len jeden z rodičov (resp. Žiadať daňový bonus je však oprávnený aj zákonný zástupca dieťaťa (napríklad ak je dieťa zverené do starostlivosti inej osobe).

Daňový bonus na dieťa 2025

Podmienky pre uplatnenie daňového bonusu na dieťa

Za vyživované dieťa daňovníka sa na účely nároku na daňový bonus na dieťa považuje nezaopatrené dieťa podľa zákona o prídavkoch na dieťa. Môže ísť o dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov, alebo dieťa druhého z manželov. Za vyživované dieťa sa považuje aj plnoleté nezaopatrené dieťa. Sústavná príprava dieťaťa na povolanie je štúdium (na strednej alebo vysokej škole) v dennej forme. Dieťa, ktoré skončí denné štúdium na strednej škole, sa bude považovať pre účely uplatnenia nároku na daňový bonus za nezaopatrené do konca školského roka, v ktorom skončilo denné štúdium na strednej škole.

Daňový bonus si môže uplatniť vždy len jeden daňovník v domácnosti, a to buď u zamestnávateľa v priebehu roka, alebo jednorazovo pri podávaní daňového priznania. Ak dieťa vyživujú v domácnosti viacerí daňovníci, môžu si uplatniť pomernú časť daňového bonusu po časť zdaňovacieho obdobia jeden z nich a po zostávajúcu časť druhý z daňovníkov. Ak sa rodičia nedohodnú, nárok na daňový bonus sa uplatňuje v poradí: matka, otec, iná oprávnená osoba.

Podmienkou pre uplatnenie nároku na daňový bonus je aj výška príjmu daňovníka. Pre rok 2021 bola minimálna výška príjmu na uplatnenie daňového bonusu 3 738 €. Ak je príjem zamestnanca nižší ako uvedená suma, nemá nárok na daňový bonus na dieťa. Ak zamestnanec dosiahne mesačnú mzdu minimálne 311.50 €, vzniká mu nárok na daňový bonus v mesiacoch, kedy bola jeho mzda nad touto hranicou.

Rodič, ktorý si chce daňový bonus uplatniť, musí s dieťaťom žiť v spoločnej domácnosti. Okrem toho musí počas príslušného obdobia splniť aj ďalšie podmienky:

- poberá príjem (zo závislej činnosti, z podnikania alebo zo samostatne zárobkovej činnosti),

- je rezidentom Slovenskej republiky,

- je nerezidentom Slovenskej republiky, ale jeho príjem zo Slovenska tvorí min. 90 % celosvetových príjmov.

Zmeny v daňovom bonuse na dieťa od 1. januára 2025

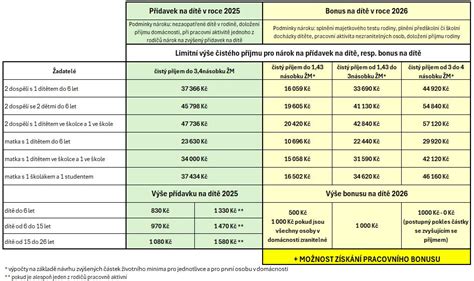

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Dieťa musí žiť s daňovníkom v spoločnej domácnosti. Mení sa aj výška bonusov na dieťa. Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90% z jeho celkových príjmov. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

Rodičia s viacerými deťmi môžu získať vyšší daňový bonus. To znamená, že ak máte napríklad dve deti, môžete si uplatniť daňový bonus až do výšky 36 % vášho základu dane. Ak máte deti tri, tento limit sa zvýši na 43 %. Počet detí teda priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť. Pozor však na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo úplne zaniknúť, ak základ dane prekročí stanovené limity. Čiastkový základ dane nemôže presiahnuť 1,5 násobok ročnej priemernej mzdy spred dvoch rokov. Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou.

Možnosti uplatnenia daňového bonusu na dieťa v roku 2025

V roku 2025 si môžete uplatniť daňový bonus na dieťa prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo. Ak si ho budete uplatňovať prostredníctvom zamestnávateľa, tak je potrebné ho o tom informovať a predložiť potrebné doklady (píšeme o nich nižšie). Daňový bonus si môžete uplatniť aj cez daňové priznanie. Za rok 2025 to bude možné najneskôr do 31. marca 2026. Zamestnanci vypĺňajú daňové priznanie typu „A“ a SZČO daňové priznanie typu „B“.

Potrebné doklady pre uplatnenie daňového bonusu

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o:

- rodný list dieťaťa (na preukázanie vzťahu ku dieťaťu),

- doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu),

- potvrdenie o spoločnej domácnosti (je to dôležité napríklad pri dieťati zverenom do starostlivosti),

- potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti).

Daňový bonus a striedavá starostlivosť

Ak je dieťa zverené do striedavej starostlivosti, nárok na uplatnenie daňového bonusu vzniká matke aj otcovi, pretože každý z nich žije s dieťaťom v spoločnej domácnosti. Daňový bonus si teda môžu uplatňovať obaja (ak spĺňajú aj ďalšie podmienky), nie však za ten istý kalendárny mesiac. Pri striedavej osobnej starostlivosti obidvaja rodičia spĺňajú podmienku žitia v domácnosti s dieťaťom. Znamená to, že takéto dieťa vyživujú v domácnosti viacerí daňovníci, t.j. matka aj otec, pričom daňový bonus mesačne na toto dieťa si môže uplatniť len jeden z nich. Pri súdom určenej striedavej starostlivosti po vzájomnej dohode môžu obidvaja rodičia vo vyhláseniach u zamestnávateľa uviesť, že si budú uplatňovať daňový bonus jeden v párne mesiace roka a druhý v nepárne mesiace. Je možné akceptovať dohodu rodičov, že jeden si uplatní nárok na daňový bonus (bez ohľadu na stav na začiatku mesiaca) a druhý si uplatní nárok na prídavok na dieťa (takáto dohoda sa uzatvára na úrade práce pri žiadosti o prídavok na dieťa).

Rozdiel medzi daňovým bonusom a prídavkami na deti

Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima (napr. 6-násobok minimálnej mzdy na rok 2025). Výška bonusu závisí od veku dieťaťa (do 15 rokov ide o 100 Eur mesačne na jedno dieťa alebo 50 Eur mesačne - ak má dieťa 15 - 18 rokov) a bonus sa podľa podmienok poskytuje buď na mesačnej báze alebo raz ročne pri daňovom priznaní. Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča.

Príklady z praxe

Často sa stáva, že podmienky na priznanie nároku neboli splnené po celý rok, ale len po časť roka. V takom prípade sa určí alikvotná časť nezdaniteľnej časti alebo daňového bonusu podľa počtu kalendárnych mesiacov, pre ktoré boli podmienky splnené k 1. dňu daného mesiaca.

Príklad 1: Starostlivosť o dieťa do 3 rokov

Manželia celý rok, manželka sa starala o vyživované dieťa, ktoré malo na začiatku roka jeden rok a 15. októbra malo druhé narodeniny. Dieťa počas celého roka nedosiahlo vek 3 roky. V tomto prípade sa uplatňuje nezdaniteľná časť na manželku za celý rok.

Príklad 2: Materská a rodičovský príspevok

Manželia celý rok. Dieťa sa im narodilo 3. júna. Manželka na začiatku roka pracovala, 15. apríla odišla na materskú dovolenku a poberala materské, od decembra poberala rodičovský príspevok. Do vlastného príjmu manželky sa započíta príjem v zamestnaní. Rodičovský príspevok ani materské sa nezapočíta. Nezdaniteľná časť na manželku sa prizná za mesiace júl - december.

Príklad 3: Poberanie peňažného príspevku na opatrovanie

V roku 2025 manželka od 1.12.2025 začne opatrovať fyzickú osobu s ťažkým zdravotným postihnutím. Peňažný príspevok na opatrovanie za mesiac december 2025 jej bude vyplatený dňa 20.1.2026. Daňovník si môže uplatniť NČZD na manželku za mesiac december, nakoľko nárok vznikol v decembri.

Príklad 4: Starostlivosť o dieťa a evidencia na úrade práce

Manželka bola v evidencii uchádzačov o zamestnanie do 25.8.2025. Od 1.9.2025 sa zamestnala. Vlastný príjem manželky pre účely uplatnenia NČZD na manželku je príjem zo závislej činnosti znížený o poistné. Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za 8 mesiacov (od januára do augusta).

Príklad 5: Uplatnenie daňového bonusu po rozvode manželov

Mária sa po rozvode druhýkrát vydala za Jána. Dieťa z prvého manželstva jej bolo zverené do starostlivosti. S Jánom majú spoločné dieťa. Ak sa manželia starajú o viac ako jedno dieťa, daňový bonus si mesačne uplatní len jeden z nich, a to na všetky deti. Nie je pritom podstatné, či ide o spoločné alebo osvojené deti. Bonus na obe deti si preto uplatní buď Mária, alebo Ján. Ak by si chceli daňový bonus uplatniť obaja, môžu si ho rozdeliť v priebehu roka. To znamená, že Mária by si uplatňovala bonus napríklad každé párne mesiace a Ján nepárne (alebo pol roka Mária a pol roka Ján). Každý z nich si však v dané mesiace musí uplatniť bonus na všetky deti, o ktoré sa starajú.

Príklad 6: Daňový bonus pri striedavej starostlivosti a nedohoda rodičov

Peter a Katarína sú rodičmi dieťaťa v striedavej starostlivosti. Dieťa má žiť jeden mesiac s Katarínou a druhý s Petrom. Na uplatnení daňového bonusu sa nedohodli a chcú si ho uplatniť obaja. Ak sa rodičia vzájomné nedohodnú, nárok na daňový bonus si v prvom rade uplatňuje Katarína. Ak by Katarína nespĺňala podmienky na jeho uplatnenie (napr. ak nemá príjem), môže si ho uplatniť Peter.

Príklad 7: Neoprávnené uplatňovanie daňového bonusu

Petra a Marek sú rodičmi dieťaťa, ktoré bolo súdom zverené do starostlivosti matke. Marek sa o dieťa nestará a neplatí výživné. Daňový bonus si uplatňuje on. Marek si bonus uplatňuje neoprávnene, keďže dieťa s ním nežije v spoločnej domácnosti. Nárok na bonus má Petra, preto si ho môže uplatniť spätne aj za obdobie, kedy bonus poberal Marek. Marek bude musieť vrátiť neoprávnene vyplatený bonus. Svojmu zamestnávateľovi oznámi zmenu o ďalšom neuplatňovaní bonusu v tlačive „Vyhlásenie o uplatnení nezdaniteľnej časti a daňového bonusu”.

Príklad 8: Invalidný dôchodok dieťaťa a daňový bonus

Syn je študentom Praktickej školy, ktorá pôsobí v rámci Špeciálnej školy. Matka naňho poberala daňový bonus. Dňa 10. septembra 2025 mu bol priznaný invalidný dôchodok so spätnou platnosťou k 30.09.2024. Nárok na daňový bonus podľa § 33 zákona o dani z príjmov sa uplatňuje na nezaopatrené dieťa. V súlade s § 3 ods. 3 písm. a) zákona o prídavku na dieťa nezaopatreným dieťaťom nie je dieťa s priznaným invalidným dôchodkom a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.