Tento článok komplexne rozoberá problematiku zníženej sadzby poistného, podmienky nároku na ňu a inštitút minimálneho preddavku na poistné v kontexte slovenského zdravotného poistenia. Zameriame sa na práva a povinnosti osôb so zdravotným postihnutím (ZŤP), ako aj na zmeny, ktoré priniesol inštitút minimálneho preddavku od roku 2023.

Znížená sadzba poistného pre osoby so zdravotným postihnutím

Zákon o zdravotnom poistení ustanovoval v § 12 o polovicu zníženú sadzbu poistného pre osoby so zdravotným postihnutím. S účinnosťou od 1. januára 2024 sa zvýšila sadzba poistného na verejné zdravotné poistenie (ďalej len „VZP“) z výkonu zamestnania, pre samostatne zárobkovo činné osoby (ďalej len „SZČO“) a tzv. samoplatiteľov.

Podľa §12 ods. 3 zákona č. 580/2004 Z. z. o zdravotnom poistení, sadzba poistného pre osoby so zdravotným postihnutím sa uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň. To znamená, že sa bude platiť z reálne dosiahnutého príjmu, pretože sa na ňu vzťahuje §16a ods. 2 písm. c) tohto zákona. Aj v ročnom zúčtovaní sa uplatňuje minimálne poistné, pričom aj tu platia výnimky z minimálneho poistného (vid §13b zákona č. 580/2004 Z. z.).

Kto je považovaný za osobu so zdravotným postihnutím?

Pojem "zamestnanec so zmenenou pracovnou schopnosťou" bol nahradený pojmom "občan so zdravotným postihnutím", ktorý je definovaný v § 9 zákona č. 5/2004 Z. z. Zákon č. 195/1998 Z. z. o sociálnej pomoci v znení neskorších predpisov v § 51 ustanovuje, že za občana s ťažkým zdravotným postihnutím sa považuje občan, ktorého miera funkčnej poruchy je najmenej 50 %.

Za osoby so zdravotným postihnutím sú vo VZP považovaní ľudia, ktorí boli uznaní za invalidných Sociálnou poisťovňou, poberatelia invalidných výsluhových dôchodkov a osoby s ťažkým zdravotným postihnutím (ďalej len „ŤZP“).

- Osoba musí mať preukaz ŤZP vydaný úradom práce, sociálnych vecí a rodiny.

- Bola uznaná za invalidnú podľa rozhodnutia komisie Sociálnej poisťovne (pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %).

- Má ťažké zdravotné postihnutie, kde miera funkčnej poruchy je najmenej 50 %, podľa zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia.

Sadzba poistného pre osoby so zdravotným postihnutím

Sadzba poistného na VZP pre osoby so zdravotným postihnutím je vo výške 7,5 % z vymeriavacieho základu, t.j. o polovicu nižšia ako pre zamestnancov, SZČO a samoplatiteľov bez zdravotného postihnutia.

Okrem toho, na zamestnancov so zdravotným postihnutím sa nevzťahuje povinnosť minimálneho odvodu poistného na úrovni odvodu zo sumy životného minima pre jednu plnoletú osobu. Osoby so zdravotným postihnutím sú osobitne chránené aj vo vzťahu k doplatkom na lieky, zdravotnícke pomôcky a dietetické potraviny prostredníctvom tzv. limitu spoluúčasti.

Limit spoluúčasti vo výške 12 eur nie je príjmovo testovaný, a teda sa vzťahuje na všetkých poistencov so zdravotným postihnutím bez ohľadu na výšku ich príjmu. Ak príjem týchto osôb nepresahuje 60 % priemernej mesačnej mzdy spred dvoch rokov, uplatní sa nulový limit spoluúčasti, a teda sú od doplatkov úplne oslobodení.

Oznamovacia povinnosť

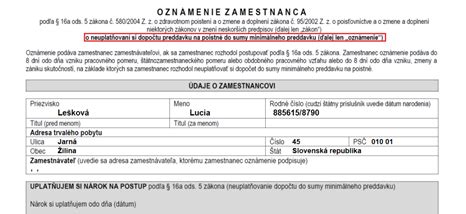

Zamestnanec je povinný oznámiť zamestnávateľovi a zdravotnej poisťovni, že je osobou so zdravotným postihnutím (postihnutie podľa lekárskeho posudku 41 percent a viac oproti zdravej osobe), a teda má nárok na zníženú percentuálnu sadzbu pre výpočet poistného z príjmov. Na oznámenie zmien zdravotnej poisťovni použite tlačivo Oznámenie poistenca/platiteľa poistného.

Minimálny preddavok na poistné od roku 2023

S účinnosťou od 1. januára 2023 sa pri platení poistného a preddavkov na poistné uplatňuje inštitút tzv. minimálneho poistného a minimálneho preddavku zamestnanca. Základný princíp spočíva v tom, že poistné a preddavok na poistné musia byť najmenej vo výške poistného a preddavku na poistné, ktoré by platil v súčte zamestnanec a zamestnávateľ zamestnanca, ktorý má príjem vo výške životného minima, určeného pre jednu plnoletú fyzickú osobu, platného k 1. januáru príslušného kalendárneho roka.

Ak je skutočné poistné a preddavok na poistné zamestnanca a zamestnávateľa v súčte nižšie, zamestnanec má povinnosť doplatiť odvody do tejto sumy.

Výnimky z minimálneho preddavku

Ustanovenie § 16a ods. 2 písm. b) zákona č. 580/2004 Z. z. definuje výnimky z povinnosti platiť minimálny preddavok. V prípade, ak je zamestnanec zároveň poistencom štátu podľa §11 ods. 7 a 8 zákona č. 580/2004 Z. z., tak sa na neho vzťahuje výnimka z minimálneho preddavku zamestnanca (a rovnako aj výnimka z minimálneho poistného zamestnanca v rámci RZ - vid §13b ods. 2 zákona č. 580/2004 Z. z.). Aj v ročnom zúčtovaní platí výnimka - viď § 13b ods. 2 písm. a) zákona č. 580/2004 Z. z. - Minimálne poistné zamestnanca určené podľa odseku 1 sa znižuje o pomernú časť prislúchajúcu k počtu kalendárnych dní, počas ktorých bol poistenec osobou podľa §11 ods.

Medzi poistencov štátu patria napríklad:

- Nezaopatrené deti

- Študenti

- Dôchodcovia

- Osoby poberajúce dávku v hmotnej núdzi

- Evidovaní uchádzači o zamestnanie

- Osoby poberajúce peňažný príspevok za opatrovanie

- Osoby obvinené alebo osoby vo výkone trestu odňatia slobody

Ak je zamestnanec zamestnaný u viacerých zamestnávateľov, alebo ak je zároveň SZČO, môže si uplatniť výnimku z uplatňovania minimálneho preddavku. Minimálne poistné sa u takého zamestnanca vypočíta a zohľadní až v ročnom zúčtovaní poistného. Položka „Neuplatnenie minimálneho preddavku na poistné“ bude vyplnená hodnotou TRUE len v prípade ak si zamestnanec u zamestnávateľa uplatnil postup v zmysle § 16a ods. 5 zákona a neuplatňuje dopočet do min. Ak má zamestnávateľ informáciu o tom, že na zamestnanca sa počas celého mesiaca vzťahuje § 16a ods. 2 písm. c) zákona č. 580/2004 Z. z., potom sa na zamestnanca pravidlá o minimálnom preddavku nevzťahujú. V takom prípade zamestnávateľ túto skutočnosť vyplní na mesačnom výkaze.

Vplyv na zamestnávateľa

Zmena, týkajúca sa minimálneho preddavku, neznamená žiadne zmeny v spôsobe evidencie zamestnanca na účely zákona o zdravotnom poistení; tu platia rovnaké pravidlá ako doposiaľ. Odvodové zaťaženie zamestnávateľa sa nemení.

Bezpečne s AI #06 – OOPP v praxi: Práva a povinnosti zamestnávateľov a zamestnancov

Príklady výpočtu minimálneho preddavku

Pre rok 2023

Suma mesačného životného minima je k 1. 1. 2023 vo výške 234,42 eur.

- Odvod zamestnanca predstavuje: 234,42 x 4 % = 9,3768. Po zaokrúhlení nadol je to 9,37 eur.

- Odvod zamestnávateľa predstavuje: 234,42 x 10 % = 23,442. Po zaokrúhlení nadol je to 23,44 eur.

Minimálny preddavok spolu je teda 9,37 + 23,44 = 32,81 eur.

Pre rok 2025

Suma mesačného životného minima je k 1. 1. 2025 vo výške 273,99 eur.

- Odvod zamestnanca predstavuje: 273,99 x 4 % = 10,9596. Po zaokrúhlení nadol je to 10,95 eur.

- Odvod zamestnávateľa predstavuje: 273,99 x 11 % = 30,1389 eur. Po zaokrúhlení nadol je to 30,13 eur.

Minimálny preddavok spolu je teda 10,95 + 30,13 = 41,08 eur.

Príklad 1 (bez uplatnenia odpočítateľnej položky)

Poistenec je zamestnaný na čiastočný pracovný úväzok s celkovou výškou príjmu 20 eur mesačne. Ak sa na zamestnanca nevzťahuje ani jedna z výnimiek podľa §16a ods. 2 zákona č. 580/2004 Z. z., potom sa na túto osobu pravidlá o minimálnom preddavku vzťahujú.

Výpočet preddavku (rok 2023):

Príjem: 20 EUR

Preddavok zamestnanca (4%): 0,80 EUR

Preddavok zamestnávateľa (10%): 2,00 EUR

Skutočný preddavok spolu: 2,80 EUR

Minimálny preddavok spolu: 32,81 EUR

Doplatok zamestnanca do minimálneho preddavku: 32,81 - 2,80 = 30,01 EUR

Príklad 2 (s uplatnením odpočítateľnej položky)

Poistenec je zamestnaný na čiastočný pracovný úväzok s celkovou výškou príjmu 300 eur. Na mesačnej báze si uplatnil odpočítateľnú položku v sume 300 eur.

Výpočet preddavku (rok 2023):

Príjem: 300 EUR

Odpočítateľná položka: 300 EUR

Vymeriavací základ: 0 EUR

Preddavok zamestnanca (4% z VZ): 0 EUR

Preddavok zamestnávateľa (10% z VZ): 0 EUR

Skutočný preddavok spolu: 0 EUR

Minimálny preddavok spolu: 32,81 EUR

Doplatok zamestnanca do minimálneho preddavku: 32,81 - 0 = 32,81 EUR

Podpísané oznámenie na uplatnenie OP na mesačnej báze sa pre zamestnanca oplatí iba pri príjme cca 330,-eur/mesiac, nakoľko celková suma odvedeného preddavku za spoločnosť za mesiac, kryje celú sumu minimálneho preddavku a v RZZP nevznikne zamestnancovi nedoplatok.

Dohody o vykonaní práce a dohody o pracovnej činnosti

V prípade, ak dohoda o vykonaní práce a dohoda o pracovnej činnosti predstavuje výkon zárobkovej činnosti a nie sú medzi výnimkami (ako napr. dohody, týkajúce sa dôchodcov), potom sa ustanovenia o minimálnom preddavku uplatňujú aj na tieto dohody.

Neuplatnenie minimálneho preddavku - dopočet

Ak má zamestnanec v kalendárnom mesiaci súčasne viacerých zamestnávateľov, môže sa zamestnanec rozhodnúť, že postup podľa odseku 4 si neuplatní (§16a ods. 5). Zamestnávateľovi zamestnanec oznámi túto skutočnosť v zmysle §16a ods.5 do ôsmich dní odo dňa jej zmeny. V prípade, že zamestnanec opatrovateľský príspevok poberá od minulého roku a zamestnávateľ takúto informáciu nemá, mala byť splnená podmienka do 08.01.2023. Ak túto skutočnosť oznámi oneskorene a zamestnávateľ bude výnimku uplatňovať až od ďalšieho mesiaca resp. na celom ročnom zúčtovaní, v minulosti vykázané údaje za obdobia, za ktoré doposiaľ nebolo vykonané ročné zúčtovanie poistného, sa považujú za správne vykázané.

Ak zamestnanec podpísal zamestnávateľovi oznámenie o neuplatnení dopočtu do minimálneho preddavku, potom platí preddavky z reálne dosiahnutých príjmov v danom mesiaci, v RZ sa uplatňuje minimálne poistné pričom sa zohľadňujú výnimky z minimálneho poistného (§13b ods. 2 zákona č. 580/2004 Z. z.).

Ročné zúčtovanie poistného (RZP)

Poistné je čiastka, ktorú za celý rok zaplatíte na zdravotnom poistení. Zúčtovaná je v rámci ročného zúčtovania poistného. Preddavky na poistné sú len finančné čiastky poistného, ktoré zálohovo odvádzate každý mesiac. V ročnom zúčtovaní poistného sa prihliada na preddavky zamestnanca aj zamestnávateľa, nakoľko podľa §13b zákona č. 580/2004 Z. z. sa minimálne poistné zamestnanca v RZ vypočíta ako súčet poistného zamestnanca určeného podľa § 13 ods. 1 zo sumy 12-násobku životného minima pre jednu plnoletú osobu platného k prvému dňu kalendárneho roka a poistného zamestnávateľa za takéhoto zamestnanca podľa § 13 ods.

Ak je za rozhodujúce obdobie rozdiel medzi minimálnym poistným zamestnanca a celkovým skutočným poistným poistenca kladný, poistné zamestnanca určené podľa § 13 ods. 1 sa zvýši o tento rozdiel. Bol poistenec osobou podľa § 11 ods. 7 písm. m) bod 1 zákona č. 580/2004 Z. z. počas 15 dní v mesiaci. Aj v RZ sa uplatňuje minimálne poistné (a aj tu platia výnimky z minimálneho poistného vid §13b zákona č. 580/2004 Z. z.).

V prípadoch, kedy zamestnávateľ vykázal preddavky na poistné v čase ich určenia správne a následne dôjde k spätnému priznaniu dôchodku, alebo k spätnému uznaniu za osobu s ťažkým zdravotným postihnutím sa postupuje tak, že v minulosti vykázané údaje za obdobia, za ktoré doposiaľ nebolo vykonané ročné zúčtovanie poistného sa považujú za správne vykázané. Ministerstvo zdravotníctva SR zverejnilo na svojom webe Usmernenie k spätne vykonávaným opravám mesačných výkazov.

Povinnosti SZČO so ZŤP

Ak je SZČO držiteľom preukazu ZŤP, má určité povinnosti voči zdravotnej poisťovni. Ak je SZČO registrovaná na živnostenskom úrade, oznámenie do zdravotnej poisťovne za ňu urobí živnostenský úrad prostredníctvom Jednotného kontaktného miesta (JKM).

SZČO je povinná oznámiť zdravotnej poisťovni, ak sa stane poberateľom:

- Rodičovského príspevku a materského.

- Ošetrovného alebo nemocenskej dávky počas dočasnej práceneschopnosti (PN), ak túto zmenu zdravotnej poisťovni nenahlasuje Úrad pre dohľad nad zdravotnou starostlivosťou (ÚDZS).

Poistenec, ktorý oznámil príjmy z dividend zo zahraničia za obdobie od 01.01.2013 do 31.12.2016, taktiež preddavky neplatí, uhrádza až poistné v ročnom zúčtovaní. Výška poistného je 15 % z VZ, čo môže predstavovať sumu max.

Všeobecné povinnosti poistenca

Každý poistenec má nielen práva, ale aj povinnosti. Nezabúdajte najmä na oznamovaciu povinnosť. Zmenu dôležitých údajov alebo životných situácií nám treba oznámiť do 8 dní.

Poistenec je povinný:

- Oznámiť zdravotnej poisťovni, že sa stal samoplatiteľom do 8. dňa nasledujúceho kalendárneho mesiaca, odkedy táto zmena nastala.

- Oznámiť zdravotnej poisťovni začiatok a koniec inej samostatnej zárobkovej činnosti (ak má príjmy z podnikania na základe iného ako živnostenského oprávnenia).

- Uhradiť zdravotnej poisťovni zdravotnú starostlivosť, ak ju dostal preukázateľne v dôsledku porušenia liečebného režimu alebo užitia návykovej látky.

- Zaplatiť dlžné poistné.

- Preukazovať sa u lekára preukazom poistenca, prípadne občianskym preukazom alebo iným dokladom totožnosti s elektronickým čipom.

- Oznámiť najneskôr do 8 dní zánik zdravotného poistenia na Slovensku: ak odchádza pracovať do cudziny a bude tam aj zdravotne poistený alebo ak sa bude viac ako 6 mesiacov zdržiavať v cudzine a poistil si liečebné náklady na pobyt v cudzine. Po návrate z cudziny oznámiť vznik poistenia a prihlásiť sa v slovenskej zdravotnej poisťovni tiež do 8 dní.

- Oznámiť zamestnávateľovi zmenu zdravotnej poisťovne, ak k 1. januáru využil svoje právo na výber zdravotnej poisťovne.

- Oznámiť zamestnávateľovi a zdravotnej poisťovni, že je osobou so zdravotným postihnutím (postihnutie podľa lekárskeho posudku 41 percent a viac oproti zdravej osobe), a teda má nárok na zníženú percentuálnu sadzbu pre výpočet poistného z vašich príjmov.

Sankcie za nedodržanie povinností

Sankcie za nesplnenie spomínaných povinností neukladá zdravotná poisťovňa, ale Úrad pre dohľad nad zdravotnou starostlivosťou. Pokutu do výšky 165 € vám môže uložiť v týchto prípadoch:

- Ak ste nám neuhradili zdravotnú starostlivosť, ktorú vám zdravotníci poskytli preukázateľne v dôsledku porušenia liečebného režimu alebo užitia návykovej látky.

- Ak ste nedoplatili dlžné poistné.

- Ak ste podali prihlášku do viac ako jednej zdravotnej poisťovne.

Pokutu až 331 € môže dostať ten, kto si nesplnil:

- Povinnosť podať prihlášku na verejné zdravotné poistenie v zdravotnej poisťovni do 8 dní odo dňa vzniku skutočnosti zakladajúcej vznik verejného zdravotného poistenia.

- Oznamovacie povinnosti.